상업용 항공기 블리드 에어 시스템 애프터마켓, 규모, 점유율 및 산업 분석, 구성 요소별(일반, 엔진 결빙 방지, 냉각, 압축기 제어, 표시, 제공별(MRO 서비스 및 리퍼브 부품)별, 항공기 제품군별(A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets 및 Sukhoi Superjet 100) 및 지역 예측(2025~2045년)

주요 시장 통찰력

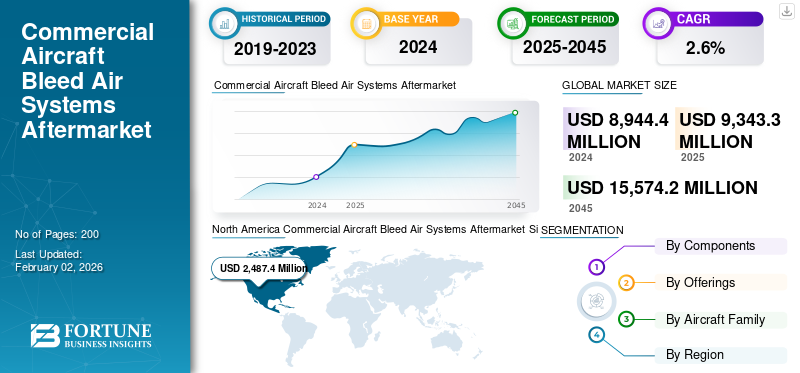

상업용 항공기 블리드 에어 시스템 애프터마켓 규모는 2024년에 89억 4444만 달러로 평가되었습니다. 시장은 2025년 93억 4330만 달러에서 2045년까지 155억 7420만 달러로 성장하여 예측 기간 동안 CAGR 2.6%를 나타낼 것으로 예상됩니다.북미는 2024년 27.8%의 시장 점유율로 전 세계 항공기 공기 빼기 시스템 애프터마켓을 장악했습니다.

상업용 항공기 블리드 에어 시스템 애프터마켓은 항공기 엔진 또는 보조 동력 장치에서 고압, 고온 공기를 추출하는 덕트, 밸브 및 조절기 네트워크로 구성됩니다. 상업용 항공기 블리드 에어 시스템은 블리딩된 압축 공기를 사용하는 시스템을 유지 관리, 수리 및 점검하는 데 중점을 둡니다.항공기 엔진. 한편, 리퍼브 시장에는 블리드 에어 덕트 체크 밸브, 엔진 결빙 방지 및 블리드 에어 시스템의 기타 부품과 같은 중고 또는 중고 항공기 부품이 포함되며 새 것과 같거나 서비스 가능한 표준을 충족하도록 복원됩니다.

상업용 항공기 블리드 에어 시스템 애프터마켓의 주요 업체로는 AAR Corp 및 HAECO Group이 있습니다. 이들 기업은 AI, 기계 학습, 예측 유지 관리 등의 고급 기술을 통합하여 MRO 프로세스를 혁신하는 디지털 기술 이니셔티브를 통해 시장 성장을 주도하고 있습니다. 기내 여행에 대한 수요 증가, 항공기 보유 규모 확대, 비파괴 검사 기술의 지속적인 기술 개발, 디지털 전환에 대한 초점이 시장 성장을 더욱 형성하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

항공 여행에 대한 수요 증가와 항공기 유지 보수 업그레이드에 대한 요구 증가로 시장 개발 촉진

전 세계 항공 여행의 지속적인 성장과 새로운 노선 연결의 확장으로 인해 항공기 활용률이 높아지고 블리드 에어 시스템 구성 요소, 항공기 객실, 에어컨, 객실 여압 등 중요한 항공기 구성 요소의 마모가 가속화되고 있습니다. 결과적으로 효율적이고 비용 효과적인 MRO 서비스와 리퍼브 부품 활용에 대한 필요성이 시장 성장을 주도합니다. 또한 기존 항공기의 평균 수명으로 인해 승객의 지속적인 감항성과 안전을 보장하기 위해 더 빈번하고 광범위한 유지 관리, 수리 및 정밀 검사가 이루어지고 있으며, 이는 시장 성장을 더욱 촉진합니다.

글로벌 항공 연결이 계속 확장됨에 따라 상업용 항공기 공기 빼기 시스템 애프터마켓은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

시장 발전을 촉진하기 위해 최적화된 블리드 에어 시스템에 대한 의존도 증가

항공사와 OEM은 엔진에서 추출된 블리드 공기와 객실에서 공급되는 공기가 안전하고 깨끗하며 잘 제어되도록 해야 한다는 압력을 받고 있습니다. 현대식 블리드 에어 아키텍처는 고급 여과 및 온도 제어 팩을 통해 신선한 공기를 공급하여 승객의 편안함과 연료 소모의 균형을 맞춥니다. 전기 항공기 개념이 주목을 받고 있음에도 불구하고 기존 및 하이브리드 플랫폼은 여전히 가압, 결빙 방지 및 환경 제어를 관리하기 위해 최적화된 추출 공기 시스템에 의존하여 고효율 밸브, 덕트 및 제어 장치에 대한 수요를 유지합니다.

시장 제약

시장 성장을 방해하는 높은 숙련 노동 비용

상업용 항공기 블리드 에어 시스템 애프터마켓 MRO에는 고도로 훈련되고 인증된 기술자와 엔지니어가 필요하며, 이러한 인력을 고용하고 교육하는 데는 높은 비용과 교육 시간 투자가 필요하므로 MRO 서비스 제공업체의 예산과 일정을 방해할 수 있습니다. 더욱이 블리드 에어 시스템에는 특히 오래되고 덜 일반적인 항공기 모델의 경우 공급 및 교체 비용이 많이 드는 복잡한 구성 요소가 포함됩니다.

산업 발전을 방해하는 항공기 설계에 첨단 기술 채택 증가

항공기 설계에서 첨단 기술의 채택이 증가하는 것은 블리드 에어 시스템 통합업체에게 양날의 검 역할을 하고 있습니다. 이러한 솔루션은 효율성과 신뢰성을 향상하고 새로운 수익 기회를 창출하는 동시에 현대 항공기의 증가하는 복잡성과 유지 관리 요구 사항에 적응하기 위해 전문 교육, 도구 및 디지털 인프라에 대한 상당한 투자도 필요합니다. 새로운 숙련된 노동력 훈련과 신기술 및 시스템 조달과 관련된 높은 투자는 MRO 서비스 제공업체의 이익 마진에 압력을 가해 상업용 항공기 블리드 에어 시스템 애프터마켓 성장을 방해합니다.

시장 기회

새로운 시장 기회를 제공하기 위한 구성요소 상태 점검의 디지털화 및 자동화

구성 요소 상태 확인 및 서비스 제공의 디지털화 및 자동화는 신규 플레이어와 기존 플레이어 모두에게 시장에서 경쟁 우위를 확보할 수 있는 중요한 기회를 제공합니다. AI, IoT 등의 기술을 활용하여데이터 분석, MRO 제공업체는 효율성을 높이고 비용을 절감하며 안전성을 향상시킬 수 있습니다. 또한 새로운 플레이어는 디지털 기술을 활용하여 혁신적인 솔루션과 서비스를 제공하여 기존 MRO 제공업체와 차별화할 수 있습니다.

예를 들어, 2024년 9월 ADE(Asia Digital Engineering)와 Liebherr-Aerospace는 MRO Asia Pacific 2024 행사에서 계약을 체결했습니다. 이 파트너십에 따라 ADE는 Airbus A320/A321 항공기의 블리드, 공기 관리 및 비행 제어 구성 요소를 포함하여 Liebherr 제품의 전체 범위를 유지 관리하기 위해 고급 기술 지원을 갖춘 예측 유지 관리 알고리즘 및 추세 모니터링 애플리케이션을 통해 Liebherr-Aerospace를 지원할 것입니다.

상업용 항공기 블리드 에어 시스템 애프터마켓 동향

디지털 및 예측 유지보수가 시장 발전을 주도하고 있습니다.

항공사와 MRO는 블리드 에어 누출이나 밸브 문제를 조기에 식별하기 위해 항공기 상태 모니터링과 QAR/ACARS 기반 분석을 채택하고 있습니다. 이 접근 방식은 제거 및 예상치 못한 지상 항공기(AGO)를 줄이는 데 도움이 됩니다. 예를 들어, 2022년 3월 IATA는 예측 유지 관리를 통해 항공사의 유지 관리 비용을 연간 약 30억 달러 절감할 수 있다고 추정했습니다. 또한 APU 추세 모니터링과 같은 OEM/MRO 주도 프로그램은 공기 빼기 상태 모델에 사용되는 운영 데이터의 양과 품질을 높이고 있습니다. 센서 및 예측 분석, 통합 작업 범위, 부품 공유 프로그램에 대한 지속적인 투자가 시장 성장을 더욱 촉진하고 있습니다.

예를 들어, 2021년 7월 하니웰은 실시간 APU 사용 데이터, 상태 정보, 고장 예상 시간을 제공하는 예측 동향 모니터링 및 진단(PTMD) 서비스를 도입했습니다. 이 기능은 전반적인 유지 관리 및 교체 비용을 낮추는 동시에 항공기 가동 중지 시간을 줄여줍니다.

더욱 엄격한 검사 주기 도입으로 산업 발전 촉진

전 세계적으로 EASA 및 FAA와 같은 규제 기관은 다른 국가 당국과 함께 블리드 에어 밸브, 얼음 방지 시스템 및 관련 덕트에 대한 보다 엄격한 검사 주기와 교체 요구 사항을 도입하고 있습니다. 이러한 규정으로 인해 상업용 및 방위산업체 모두에 대한 정기적인 매장 방문 필요성이 증가하고 있습니다. ICAO가 추진하는 안전 계획과 함께 이러한 요구 사항은 특정 지역에 국한되지 않고 전 세계적으로 유지 관리 강도를 높이고 있습니다. 더욱이, 항공 산업 공급망은 인력 부족, 원자재 부족, OEM 부품 리드 타임 연장 등의 압박을 계속 받고 있습니다. 이러한 과제는 북미, 유럽, 아시아 태평양 및 중동 전역에서 광범위하게 일관됩니다.

예를 들어, 2025년 4월 EASA는 Airbus A319, A320 및 A321 항공기에 대한 지속적인 감항성 조치를 의무화하는 AD 2025-0096을 발행했습니다. 이 지침은 블리드 에어 구성 요소를 포함하여 다양한 항공기 시스템에 영향을 미치는 강화된 감독을 강조합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아-우크라이나 분쟁의 영향

덕트, 매니폴드, 고온 밸브, 브래킷 및 관련 하드웨어를 포함한 블리드 에어 애프터마켓 활동은 티타늄의 가용성과 자격을 갖춘 공장의 용량에 크게 의존합니다. 러시아-우크라이나 분쟁은 이러한 공급망 취약성을 크게 노출시켰습니다. 이에 대해 보잉은 러시아 티타늄 구매를 중단하기로 결정했고, 에어버스는 비축량 의존도를 줄이고 공급업체 다각화 노력을 가속화했습니다. 러시아의 VSMPO-AVISMA는 항공우주 등급의 최대 공급업체입니다.티탄. 이 재료는 블리드 에어 덕트, 엔진 구조 및 밸브와 같은 구성 요소에서 흔히 발견됩니다. 또한 Airbus 티타늄의 약 50%(Reuters 보고서에 따르면), Boeing 티타늄의 35%(EFESO 보고서에 따르면) 및 항공기에 사용되는 Embraer의 모든 티타늄은 러시아에서 공급됩니다. 제재, 면제 및 진화하는 무역 규칙이 계속해서 시장을 재편함에 따라 MRO와 운영자는 자재 원산지를 증명하고 부품 추적성을 보장하는 데 더 많은 시간과 자원을 투자해야 합니다. 이는 작동 안전을 유지하는 데 야금학적 무결성과 공정 제어가 중요한 안전이 중요한 고온 공압 부품에 특히 중요합니다.

예를 들어, 2025년 6월 Quest Global은 Boeing이 러시아 티타늄 수입을 모두 중단한 반면 Airbus는 티타늄 비축량을 늘렸지만 여전히 다소 의존적이라고 보고했습니다. 이러한 혼란의 결과로 티타늄 가격이 약 90% 상승하여 항공우주 애프터마켓 전반에 걸쳐 부품 조달 및 유지 관리 비용이 크게 증가했습니다.

제재로 인한 예비 부품 부족 및 비전통적인 소싱

중국은 러시아에 대한 공급을 차단했으며 보잉, 에어버스, 봄바디어는 러시아 항공사에 부품 및 유지보수 서비스 제공을 중단했습니다. 서방의 분쟁 제재로 인해 블리드 에어 밸브를 포함한 OEM 예비 부품에 대한 접근이 심각하게 제한되었습니다.

부품 부족으로 인해 러시아 항공사는 활성 항공기를 계속 운영하기 위해 서비스 가능한 항공기를 잠식했습니다. 접지를 연기하기 위해 일부 감항성 인증이 연장되었습니다. 동시에 UAE, 터키, 중국을 통해 개발된 간접 수입 경로와 아에로플로트는 지속적인 공급 제한 속에서 운영을 유지하기 위해 이란의 유지 보수 지원을 모색한 것으로 알려졌습니다.

세분화 분석

구성요소별

ACC 시스템을 갖춘 엔진의 높은 설치 기반으로 인해 냉각 시스템 부문이 지배하게 됩니다.

부품별로 시장은 일반, 엔진 방빙(방빙 밸브, 블리드 에어 덕트,온도 센서, 나셀 방빙 제어 밸브 및 엔진 방빙 차단 밸브), 냉각(HP 터빈 능동 간극 제어(HPTACC), LP 터빈 능동 간극 제어(LPTACC), 터빈 간극 제어 밸브, 냉각 공기 매니폴드 및 냉각 공기 분배기), 압축기 제어(가변 고정자 베인(VSV) 시스템, 가변 블리드 밸브(VBV) 시스템, VSV 액츄에이터, 벨크랭크 어셈블리, 과도 블리드 밸브 (TBV), 5단계 블리드 밸브 및 블리드 바이어스 센서), 표시(압력 센서/트랜스미터, 온도 표시기, 위치 표시기(LVDT/RVDT), 제어판/디스플레이 장치, ANTI-ICE ON 표시등 및 블리드 공기 압력 게이지).

냉각 부문은 상업용 항공기 블리드 에어 시스템 애프터마켓 점유율에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 부문에는 고압 및 저압 터빈 능동 간극 제어(HPTACC/LPTACC)와 터빈 간극 제어 밸브가 포함됩니다. 전 세계적으로 협폭 항공기, 특히 Airbus A320neo 및 Boeing 737 MAX가 계속 확장됨에 따라 ACC 시스템을 갖춘 엔진의 높은 설치 기반이 세그먼트 성장을 유지할 것입니다. 또한 CFM LEAP 및 Pratt & Whitney GTF와 같은 차세대 엔진은 터빈 간극 제어를 통해 두 자릿수 연료 소비를 실현하므로 이러한 구성 요소에 대한 더 많은 작업과 더 높은 빈도의 MRO 경험이 가능해 애프터마켓 수요가 반복적으로 발생합니다.

예를 들어, 2022년 11월 Aviation Industry Week 보고서에 따르면 엔진 OEM은 열 스트레스와 씰 마모로 인해 초기 서비스 LEAP 및 GTF 차량에서 틈새 제어 밸브가 주요 제거 항목 중 하나로 선정되어 애프터마켓 수요가 반복적으로 발생한다고 밝혔습니다.

압축기 제어(VSV, VBV 및 TBV)는 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 운영자는 늘어난 엔진 MRO 대기열과 부품 부족으로 인해 이러한 구성 요소에 대한 수리, 예비 부품 풀, OEM/공인 유통 계약에 투자해야 합니다. 또한, 현대식 엔진 설계 및 개조에서는 연료 소비 개선을 위해 능동 클리어런스 제어 및 새로운 블리드 흐름 관리를 점점 더 많이 사용하고 있습니다. 그 결과, 매장 방문 빈도가 증가하고 액추에이터, 벨 크랭크 및 VBV/VSV 하드웨어에 대한 전문 수리가 증가하여 연구 기간 동안 이 부문이 가속화된 성장을 이룰 수 있게 되었습니다.

예를 들어, 2025년 8월 국방 군수국 항공은 RFQ(견적 요청) 요청을 통해 NSN 1270005610060에 따라 수동 블리드 밸브 53개를 조달했다고 보고했습니다. 이 조달에는 기타 항공기 부품 및 보조 장비 제조에 대한 NAICS 코드 336413 및 화재 제어 장비에 대한 PSC 카테고리 12로 분류된 특수 항공기 부품이 포함됩니다.

제공으로

MRO 서비스 부문은 높은 가동률로 인해 시장을 지배합니다.

제공에 따라 시장은 MRO 서비스와 리퍼브 부품(USM 및 PMA)으로 구분됩니다.

MRO 서비스 부문은 전 세계 항공사가 항공기 수명주기를 계속 연장하고 항공기 퇴역을 지연함에 따라 상업용 항공기 블리드 에어 시스템 시장을 지배하고 있습니다. 결과적으로 글로벌 시장은 높은 가동률과 블리드 에어 및 방빙 밸브의 반복 점검에 대한 규제 요건에 힘입어 꾸준히 성장할 것으로 예상됩니다.

예를 들어, 2024년 4월 Lufthansa Technik은 지속적인 수요에 대응하여 함부르크 시설에서 환경 제어 및 블리드 에어 구성품 유지 관리 역량을 확장했습니다.

또한, 2020년 5월 AAR Corp는 다년 유지 계약에 따라 미국 국방부로부터 밸브 및 덕트 정밀 검사에 대한 150만 달러 규모의 계약 체결을 발표하여 MRO 서비스에 대한 지속적인 수요를 보여주었습니다.

USM(사용 가능 자재) 및 PMA(부품 제조업체 승인) 품목을 포함한 리퍼브 부품 부문은 예측 기간 동안 가장 높은 CAGR로 가장 빠른 성장을 보이는 것이 목표입니다. 이 부문의 성장은 자재 및 인건비 상승에 기인하며, 이로 인해 운영자는 보다 경제적인 대안을 모색하게 됩니다. 또한 USM 부품은 공장에서 구입한 새 부품에 비해 30~40%의 비용 절감 효과를 제공합니다.

또한 러시아와 우크라이나 분쟁과 OEM 리드 타임으로 인한 글로벌 공급망 긴장 속에서 USM과 PMA는 차량 가용성을 유지하는 데 점점 더 중요해지고 있습니다.

항공기 계열별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

보잉 737 (클래식/NG/MAX) 해당 부문은 대규모 서비스 차량 규모로 인해 시장을 지배합니다.

항공기 제품군별로 시장은 Airbus A220(ex-CSeries), Airbus A320 제품군(ceo/neo), Airbus A330(ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 제품군(Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ 시리즈, COMAC C919, De Havilland Dash 8(Q 시리즈), Embraer E-Jets(E1/E2) 및 Sukhoi Superjet 100.

보잉 737(클래식/NG/MAX) 부문은 7,000대 이상의 활성 항공기로 구성된 대규모 서비스 규모로 인해 전 세계 상업용 항공기 블리드 에어 시스템 애프터마켓에서 가장 큰 점유율을 차지하고 있으며 전 세계에서 가장 많이 비행하는 협동체 플랫폼입니다. 단거리 및 중거리 비행에서 비행 주기를 많이 사용하면 밸브, 덕트, 센서와 같은 블리드 에어 품목의 마모가 가속화되어 자주 교체하고 유지 관리해야 합니다. 또한 737기종의 737NG/MAX 방빙 및 체크 밸브와 관련된 FAA 감항성 지침은 다른 항공기 제품군에 비해 블리드 에어 시스템 통합자, MRO 서비스 및 교체 부품에 대한 전 세계 수요에서 가장 높은 점유율을 생성합니다.

COMAC C919는 전 세계 상업용 항공기 블리드 에어 시스템 애프터마켓에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. COMAC C919는 Airbus A320neo 및 Boeing 737 MAX와 직접 경쟁하는 중국 최초의 현지 설계 협폭 항공기입니다. 주로 중국 항공사 및 리스 회사(COMAC, 2024)를 통해 1,000개 이상의 주문과 약정을 받은 C919는 향후 대규모 항공기 확장이 가능할 것으로 예상됩니다. 또한, 이 항공기의 인도가 증가함에 따라 방빙 밸브, 덕트 및 간격 제어 시스템과 같은 추출 공기 구성품에 대한 수요가 창출될 것입니다. 그리고 국내 공급망 독립을 달성하려는 중국의 규제 노력으로 현지 MRO 업체와 부품 공급업체는 역량을 강화하여 새롭고 빠르게 확장되는 애프터마켓 환경을 구축하고 있습니다.

이러한 항공기 증가, 조밀한 국내 네트워크에서의 높은 비행 주기 활용, 애프터마켓 인프라에 대한 정부 후원 투자의 조합은 해당 기간 동안 블리드 에어 시스템 MRO 및 C919 항공기 제품군에 대한 부품 수요의 강력한 성장을 이끌 것으로 예상됩니다.

상업용 항공기 블리드 에어 시스템 애프터마켓 지역 전망

지역별로는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카에 걸쳐 해당 지역을 연구합니다.

북아메리카

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) 이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 지배적인 지역이며 Boeing 737 및 Airbus A320 제품군이 지배하는 세계 최대의 활성 항공기 함대 중 하나의 지원을 받는 가장 발전된 블리드 에어 시스템 애프터마켓을 보유하고 있습니다. 이 지역은 공급망 중단을 완화하는 데 도움이 되는 높은 MRO 용량과 높은 PMA 및 USM 구성 요소의 이점을 누리고 있습니다. 밸브 및 덕트 점검을 일관되게 구성하고 제도적 활동을 높은 성과로 유지하는 미국 DoD 유지 계약에 의해 수요가 더욱 뒷받침됩니다.

Aviation Week에 따르면 북미 상업용 MRO 시장은 2025년까지 약 270억 달러 규모에 달할 것으로 예상되며, 블리드 에어 시스템을 포함한 구성 요소 수리가 전체 지출의 상당 부분을 계속 차지할 것으로 예상됩니다.

유럽

유럽은 상업용 항공기 공기 빼기 시스템 애프터마켓 서비스의 성숙한 시장을 대표하므로 꾸준한 성장을 보이고 있습니다. 이 지역은 강력한 독립형 MRO 기반과 함께 Lufthansa Technik 및 SR Technics와 같은 OEM 브랜드 MRO 제공업체가 지배하고 있습니다. 이 지역은 정교한 DER 엔지니어링 및 EASA의 엄격한 표준을 바탕으로 클리어런스 제어 밸브 및 냉각 공기 분배기와 같은 복잡도가 높은 블리드 에어 부품에서 특히 경쟁력이 높습니다.

예를 들어, 2023년 3월 Lufthansa Technik은 2020년대 증가하는 서비스 수요를 해결하기 위해 부품 매장과 새로운 디지털 유지 관리 솔루션을 공개했습니다. 유럽의 차량 복구로 인해 매장 방문도 늘어나 꾸준한 블리드에어 작업량이 보장되었습니다.

아시아 태평양

아시아 태평양 지역은 중국, 인도, 동남아시아 전역의 급속한 선대 확장에 힘입어 예측 기간 동안 두 번째로 빠른 성장을 기록할 것으로 예상됩니다. COMAC C919 및 대용량 A320neo/737 MAX 항공기와 같은 새로운 항공기 제품군의 도입으로 인해 블리드 에어 구성품, 특히 방빙 및 클리어런스 제어 시스템에 대한 수요가 증가하고 있습니다. 중국은 2024년 지역 블리드 에어 시스템 MRO 시장의 약 38%를 차지하며, 이는 지배적인 차량 규모와 밸브, 덕트 및 덕트 분야의 현지 공급망을 구축하려는 정부 지원 노력을 반영합니다.센서.

또한 OEM과 독립 서비스 제공업체 간의 합작 투자와 같은 현지화된 MRO 역량의 확장이 지역 전체의 애프터마켓 개발을 주도하고 있습니다.

예를 들어, 2024년 9월 롤스로이스와 SIA Engineering Company의 합작 투자사인 SAESL(Singapore Aero Engine Services)은 창이 공항 근처에 엔진 MRO 시설을 1억 8천만 달러 규모로 확장한다고 발표했습니다. 이 프로젝트는 저압 터빈 부품을 포함한 엔진 유도, 물류 및 부품 수리를 위한 용량을 추가하며 2026년까지 완료될 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카는 에미레이트 항공, 카타르항공, 사우디아 등 주요 항공사가 내부 유지 관리 역량에 막대한 투자를 하면서 전략적 MRO 허브로 떠오르고 있습니다. 이 지역은 허브 간 비행 작업의 이점을 누리고 있으며, 이로 인해 특히 뜨겁고 먼지가 많은 작동 조건으로 인해 방빙 밸브에서 고성능 및 예측 가능한 블리드 에어 부품 마모가 발생합니다. 지역 전체의 정부와 항공사는 더 넓은 지역 수요를 포착하기 위해 격납고 용량과 제3자 MRO 시설을 확장하고 있습니다. 이에 따라 MRO 시장은 2045년까지 가장 높은 CAGR로 성장할 것으로 예상됩니다.

예를 들어, 2023년 11월 Sanad는 아부다비에 새로운 LEAP 엔진 유지보수, 수리 및 정밀검사(MRO) 센터를 개설했습니다. 5,000제곱미터가 넘는 면적을 자랑하는 이 시설은 남아시아, 중동, 북아프리카에서 최초로 인증된 엔진 MRO 시설이라는 전략적 이정표를 세웠습니다. 2024년 12월 Sanad는 LEAP-1B에 대한 이전 초점을 보완하면서 LEAP-1A 엔진에 대한 지원을 시작하여 역량을 확장했습니다.

라틴 아메리카

라틴 아메리카는 다른 지역보다 MRO 기반이 작지만 급속한 현대화를 진행하여 블리드 에어 애프터마켓을 재편하고 있습니다. 예를 들어, 2024년 8월 LATAM Airlines와 같은 항공사는 브라질 기반 MRO 시설 및 교육 센터에 초점을 맞춘 20억 달러 투자 프로그램을 발표했는데, 이는 부품 점검에 대한 북미 및 유럽에 대한 의존도를 낮추려는 이 지역의 노력을 나타냅니다.

경쟁 환경

주요 산업 플레이어

주요 업체들은 물류 지원을 강화하기 위해 파트너십을 구축하고 있습니다.

글로벌 상업용 항공기 블리드 에어 시스템 애프터마켓은 OEM 제어, 독립적인 MRO 제휴 및 리퍼브 부품 사용 증가의 조합에 의해 영향을 받습니다. Honeywell, Safran, Liebherr 및 Parker Aerospace는 부품 설계, 인증 및 수리 권한을 관리하는 OEM 업체 중 하나입니다. Liebherr-Aerospace는 사내 제조와 정밀검사 서비스를 결합하여 전 세계 USM 네트워크를 통해 인증된 리퍼브 부품을 제공합니다. OEMServices와 같은 OEM 지원 제휴는 물류 지원, 부품 풀링, 예측 유지 관리 솔루션을 더욱 강화하여 고객 접근성과 서비스 유연성을 향상시킵니다. 이 생태계를 통해 항공사는 부품 공급에 대한 유연성을 통해 OEM 품질 표준의 이점을 누릴 수 있습니다.

한편, 디지털화와 지역화 역시 시장을 형성하고 새로운 성장 기회를 제공하고 있습니다. 일체 포함,IoT, 그리고 디지털 트윈 기반 예측 유지 관리를 통해 항공사는 방빙 밸브 및 덕트와 같은 블리드 에어 구성 요소를 실시간으로 추적하여 교체 주기를 최적화할 수 있습니다. 이는 예상치 못한 가동 중지 시간을 최소화하고 수명주기 비용을 줄이는 정밀 검사 구성 요소에 대한 수요를 창출합니다. 지역적으로 아시아 태평양, 중동 및 라틴 아메리카의 성장은 MRO 합작 투자, 정부 인센티브 및 지역 역량에 대한 대규모 항공사 투자에 의해 촉진됩니다. 이번 확장으로 북미와 유럽에 대한 의존도가 줄어들고 운영 기반이 높은 항공사의 처리 시간이 단축됩니다. 현지 MRO 용량 확장과 리퍼브 부품 프로그램의 통합은 상업용 항공기 블리드 에어 시스템 애프터마켓 전반에 걸쳐 고객 선택의 폭을 넓히는 동시에 경쟁력을 높이고 있습니다.

키 목록상업용 항공기 블리드 에어 시스템 애프터마켓플레이어 프로필

|

SR. 아니요 |

MRO 서비스 및 리퍼브 부품 회사 |

MRO 서비스 제공업체 |

리퍼브 부품 공급업체 |

|

|

1 |

하니웰 항공우주(우리를.) |

에스T 엔지니어링(싱가포르) |

GA 텔레시스(미국) |

|

|

2 |

사프란 에어로시스템즈(프랑스) |

AAR Corp.(미국) |

헤이코 에어로스페이스(중국) |

|

|

3 |

Liebherr-Aerospace (프랑스) |

루프트한자 테크닉(독일) |

AvAir (미국) |

|

|

4 |

콜린스 에어로스페이스(미국) |

SR 테크닉스(스위스) |

에어로터빈(미국) |

|

|

5 |

파커 항공우주(우리를.) |

해코그룹(중국) |

Wencor 그룹 (미국) |

|

|

6 |

|

Delta TechOps(미국) |

ASI(Air Salvage International)(영국) |

|

|

7 |

|

MTU 유지 관리(독일) |

|

|

주요 산업 발전

- 2025년 2월~TARMAC Aerosave와 Safran Aircraft Engines는 CFM LEAP-1A 엔진에 역블리드 시스템(RBS) 설치를 계속하기 위해 MRO 중동 행사에서 계약 연장을 체결했습니다.

- 2024년 11월- AFI KLM E&M은 CFM LEAP-1A 엔진에 RBS 키트를 설치하기 시작하여 CFM 서비스 공지 SB72-0476에 따라 Airbus A320neo 제품군 항공기에 대한 MRO 기능을 확장했습니다.

- 2025년 2월- MRO 중동에서 IndiGo와 Air India Express는 일반적으로 블리드 에어 부품을 포함하는 LEAP 및 737 엔진에 대한 정밀 검사, 개조 및 물류 서비스를 포함하여 재배송 확인 및 부품 지원을 위해 Turkish Technic과 MRO 계약을 체결했습니다.

- 2025년 2월- Air Côte d'Ivoire는 A320 및 A330neo 항공기를 포함하여 확장 중인 Airbus 항공기를 포함하여 AFI KLM E&M과 부품 지원 계약을 5년 연장했습니다. 블리드 에어에 대해 명시적으로는 아니지만 이 프레임에는 블리드 에어 통합에 의존하는 회전 가능한 시스템이 포함됩니다.

- 2025년 2월- Royal Jordanian은 Boeing과 787-9 부품 및 랜딩 기어 교환 프로그램 지원, 블리드 에어 제어와 같은 공압 시스템을 통합하는 부품을 포함하여 부품 서비스 계약을 체결했습니다.

보고서 범위

연구 보고서는 시장에 대한 자세한 분석을 제공하고 항공기 블리드 에어 시스템의 주요 업체, 제품, 대상 및 최종 사용자와 같은 주요 측면을 강조합니다. 또한 이 보고서는 상업용 항공기 블리드 에어 시스템 애프터마켓 동향, 경쟁 환경, 시장 경쟁, 제품 가격, 지역 분석, 시장 참여자, 경쟁 환경 및 시장 상태에 대한 통찰력을 다루고 주요 산업 성장을 강조합니다. 위에 언급된 요소 외에도 보고서에는 최근 몇 년 동안 시장 성장에 기여한 여러 가지 직간접적인 영향이 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2019-2045 |

|

기준 연도 |

2024년 |

|

추정 연도 |

2025년 |

|

예측기간 |

2025년부터 2045년까지 |

|

역사적 기간 |

2019-2023 |

|

성장률 |

2025년부터 2045년까지 CAGR 2.6% |

|

단위 |

가치(백만 달러) |

|

분할 |

구성요소별 · 일반적인 o 블리드 에어 덕트 o 체크 밸브 · 엔진 방빙 o 방빙 밸브 o 블리드 에어 덕트 o 온도 센서 o 나셀 결빙 방지 제어 밸브 o 엔진 결빙 방지 차단 밸브 · 냉각 o HP 터빈 능동 클리어런스 제어(HPTACC) o LP 터빈 능동 클리어런스 제어(LPTACC) o 터빈 간극 제어 밸브 o 냉각 공기 매니폴드 o 냉각 공기 분배기 · 압축기 제어 o 가변 고정자 베인(VSV) 시스템 o 가변 블리드 밸브(VBV) 시스템 o VSV 액추에이터 o 벨크랭크 조립 o 과도 배출 밸브(TBV) o 5단계 블리드 밸브 o 블리드 바이어스 센서 · 표시 o 압력 센서/트랜스미터 o 온도 표시기 o 위치 표시기(LVDT/RVDT) o 제어판/디스플레이 장치 o 얼음 방지 켜짐 표시등 o 블리드 공기압 게이지 |

|

제공물별 · MRO 서비스 · 리퍼브 부품 o USM o PMA |

|

|

항공기 계열별 · Airbus A220(예: CSeries) · 에어버스 A320 제품군(CEO/NEO) · 에어버스 A330 (CEO/NEO) · 에어버스 A350 · 에어버스 A380 · ATR 42/72 · 보잉 737 제품군(클래식/NG/MAX) · 보잉 747 · 보잉 767 · 보잉 777 · 보잉 787 · Bombardier CRJ 시리즈 · COMAC C919 · De Havilland Dash 8(Q-시리즈) · 엠브라에르 E-제트(E1/E2) · 수호이 슈퍼제트 100 |

|

|

지역별 · 북미(구성 요소별, 제품별, 항공기 제품군별 및 국가별) o 미국(구성 요소 기준) o 캐나다(구성요소 기준) · 유럽(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 영국(구성요소별) o 독일(구성요소별) o 프랑스(구성요소별) o 러시아(구성요소별) o 유럽 나머지 지역(구성 요소별) · 아시아 태평양(구성 요소별, 제품별, 항공기 제품군별 및 국가별) o 중국(구성요소별) o 인도(구성요소별) o 일본(구성요소별) o 한국(구성요소별) o 기타 아시아 태평양 지역(구성 요소별) · 중동 및 아프리카(구성 요소별, 제품별, 항공기 제품군별 및 국가별) o 사우디아라비아(구성요소별) o 이스라엘(구성요소별) o 터키(구성요소별) o 중동 지역(구성 요소별) · 라틴 아메리카(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 브라질(구성요소별) o 나머지 라틴 아메리카(구성 요소별) |

자주 묻는 질문

Fortune Business Insights 연구에 따르면, 글로벌 시장 가치는 2024년에 89억 4440만 달러였으며 2045년에는 155억 7420만 달러로 성장할 것으로 예상됩니다.

시장은 예측 기간(2025~2045) 동안 연평균 성장률(CAGR) 2.6%로 성장할 것으로 예상됩니다.

업계 상위 10개 업체는 Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace(Raytheon Technologies), Parker Aerospace, ST Engineering, AAR Corp., Lufthansa Technik, SR Technics 및 HAECO Group입니다.

북미가 시장을 장악하고 있습니다.

항공 여행에 대한 수요 증가는 시장 성장을 이끄는 주요 요인입니다.

숙련된 노동력의 높은 비용은 시장 성장을 방해하는 주요 요인입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2045

- 2024

- 2019-2023

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서