페로망간 시장 규모, 점유율 및 산업 분석, 등급별(고탄소 FeMn, 중탄소 FeMn 및 저탄소 FeMn), 용도별(철 및 강철, 합금강 및 기타) 및 지역 예측(2026~2034년)

(유효 기간 15th Aug 2026)

주요 시장 통찰력

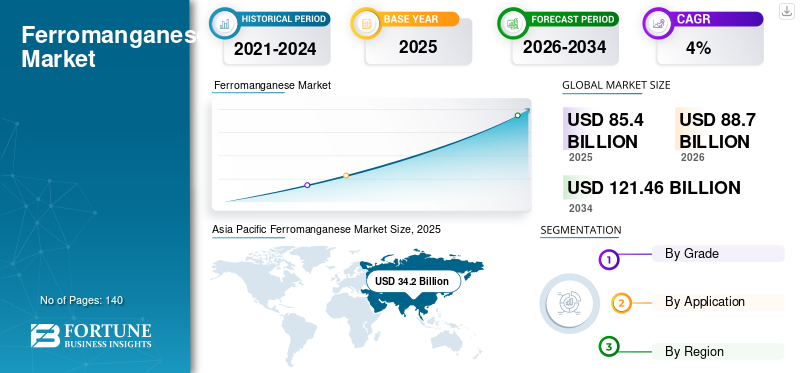

세계 페로망간 시장 규모는 2025년 854억 달러였으며, 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 4%로 성장해 2026년 887억 달러에서 2034년 1,214억 6천만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 2025년 40.10%의 시장 점유율로 페로망간 시장을 장악했습니다. 또한, 미국의 페로망간 시장은 철강 및 스테인리스 스틸 산업의 제품 사용에 힘입어 2032년까지 추정 가치가 121억 9천만 달러에 도달하여 크게 성장할 것으로 예상됩니다.

페로망간(FeMn)은 망간 함량이 높은 합금철입니다. 망간광석은 FeMn을 생산하는데 중요한 재료이다. 망간 합금철은 다양한 등급의 실리코망간과 페로망간으로 구성되어 있으며, 이는 철강 산업의 핵심 성분을 제공하는 데 사용됩니다. 전 세계적으로 철강 생산량이 증가하는 것은 시장 성장을 이끄는 핵심 요소입니다. 이 제품은 철 용해 과정에서 발견되는 질소(N) 및 기타 유해 원소를 제거하기 위해 탈기 장치, 탈산제, 탈황강으로 사용됩니다. 또한 특수강의 내마모성, 담금질성 등 기계적 특성을 향상시킵니다. 오늘날 FeMn 등급은 점점 더 많은 산업 및 소비재 제품에 적용되고 있습니다.

진행 중인 코로나바이러스 전염병은 많은 광산 산업에 영향을 미쳤습니다. 수출입 제한으로 인해 Mn 광석의 수요와 공급이 모두 중단되었습니다. 게다가 전국적인 봉쇄 조치는 글로벌 가격과 공급망에 큰 영향을 미쳤습니다. 인도는 상당한 양의 합금철을 수출합니다. 이러한 합금철에 대한 수요는 철강 산업의 쇠퇴와 수출 시장의 약화로 인해 감소했습니다. 합금철 산업의 수요 공급 불일치가 글로벌 철강 생산에 영향을 미쳤습니다.

그러나 인도에서 2차 코로나바이러스 발생이 발생하면서 철강 산업은 필수적인 성장을 잃을 수도 있습니다. 인도의 철강 공장 대부분은 지속적인 가용 산소 부족으로 인해 의료용 액체 산소(LMO)를 병원에 공급하고 있었습니다. 예를 들어, 2021년 4월 JSPL(Jindal Steel & Power Ltd)은 인도 Angul 공장에서 500톤 이상의 LMO 재고를 사용할 수 있다고 발표했습니다. 코로나19 확산에 따라 병원에 액체산소가 공급된다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

페로망간 시장의 주요 시사점

- 2025년 시장 규모: 854억 달러

- 2026년 시장 규모: 887억 달러

- 2034년 예상 시장 규모: 1,214억 6천만 달러

- CAGR: 2026~2034년 4.0%

- 아시아 태평양 지역은 2025년 페로망간 시장을 40.10%의 점유율로 장악했습니다.

- 고탄소페로망간(HcFeMn)은 2026년에 65.61%의 점유율을 차지할 것으로 예상됩니다.

- 2026년에는 철강이 시장의 82.40%를 차지할 것으로 예상된다.

북아메리카

북미는 2025년에 18.50%의 점유율로 158억 달러를 창출했으며 2026년에는 165억 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 227억 달러로 26.60%의 점유율을 차지했으며 2026년에는 237억 달러에 이를 것으로 예상된다.

아시아 태평양

아시아 태평양 지역은 2025년에 342억 달러를 창출했으며 2026년에는 354억 달러에 이를 것으로 예상됩니다.

우리를.

시장규모는 2026년 97억9000만달러, 2032년 121억9000만달러에 달할 것으로 예상된다.

일본

2026년에는 시장 규모가 29억 8천만 달러에 달할 것으로 예상됩니다.

자세히 알아보기

페로망간 시장 동향

이중 공정은 상업 생산 공정보다 지속 가능한 것으로 간주됩니다.

FeMn의 상업적 생산은 고로(BF) 및 수중 아크로(SAF) 기술을 사용하여 망간(Mn) 광석의 탄열 제련-환원을 통해 이루어집니다. 야금 코크스는 SAF 기술에 사용되는 주요 고체 탄소 환원제입니다. 그러나 메탄이 풍부한 천연가스는 다른 환원제에 비해 페로망간 및 금속 생산을 위한 보다 지속 가능한 대체 환원제입니다.야금 콜라.

고체 탄소 대신 천연가스를 적용하는 것은 지속 가능한 개발을 향한 길입니다. 통합 이중 공정은 용융된 FeMn에 천연 가스를 주입하여 수소와 탄소를 생성하는 것으로 구성되며, 여기서 용융 금속 욕조에 용해된 탄소는 Mn 광석 제련으로 생성된 공존 용융 슬래그에서 산화마그네슘(MnO)을 감소시킵니다. 따라서 이중 공정은 SAF에 비해 CO2 배출량이 약 40% 낮고, 전기 에너지 소비량이 약 50% 적은 가장 지속 가능한 접근 방식으로 간주됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

페로망간 시장 성장 요인

시장 성장을 주도하기 위해 건설 산업에서 스테인레스 스틸에 대한 수요 증가

우수한 내식성, 인성 및 우수한 강도 특성을 제공하는 스테인레스 스틸은 건물 구조에 강도와 지지력을 제공하므로 건설 산업에서 사용되는 중요한 재료입니다. 건축 분야에서 스테인리스강이 가장 널리 사용되는 분야는 건축용 클래딩, 난간, 지붕, 배수 및 수도 시스템, 고정 장치입니다. 구조 설계의 경우 보, 기둥, 캐노피, 아트리움, 수영장 창고, 옥외 계단 및 일반 건축 구조물에 사용되며 주로 미적 매력을 발휘합니다. 세계철강협회(World Steel Association)에 따르면 철강의 약 52%가 건설 산업에서 사용되고 있습니다.

강철 구조물은 콘크리트 구조물보다 훨씬 가볍고 광범위한 기초가 필요하지 않으므로 전반적인 환경 영향이 줄어듭니다. 강철은 열이 빠르게 방출되기 때문에 에너지 효율적인 소재입니다.강철 루핑더운 기후 지역에서 더 시원한 가정 환경을 조성합니다. 추운 기후에서는 이중 강철 패널 벽이 잘 단열되어 열을 차단합니다.

따라서 교량, 건축 구조물 및 기타 건설 프로젝트 제작에 스테인리스강 사용이 증가하면 페로망간 시장 성장이 더욱 커질 것입니다. 저탄소 FeMn은 고강도 스테인리스강과 저합금강을 만드는데 필수적인 성분이다.

시장 성장을 촉진하기 위해 자동차 산업의 수요 증가

자동차 산업의 수요 증가는 시장을 추진하는 중요한 동인입니다. 망간 또는 탄소 함량이 높은 합금철인 페로망간은 높은 인장 강도, 내구성, 내열성 및 항산화 특성으로 인해 자동차 부문에서 매우 중요합니다. 승용차 및 연료 효율적인 기술에 대한 수요로 인해 자동차 산업이 성장함에 따라 스테인리스강, 주철 및 기타 자동차 부품에 적용하기 위한 페로망간의 필요성이 증가합니다.

특히 전기 자동차의 등장과 업계의 안전 및 성능 표준에 대한 관심이 높아지면서 차량 프레임 및 부품에 필수적인 고강도 강철 등급의 생산으로 인해 제품 수요가 더욱 가속화되고 있습니다. 시장은 자동차 부문의 확장과 자동차 응용 분야의 강철 특성을 향상시키는 합금의 중요한 역할에 힘입어 크게 성장할 것으로 예상됩니다.

제한 요인

생산 공장에 노출된 근로자의 신경독성 효과가 성장에 영향을 미칠 수 있음

망간(Mn)은 필수 영양소로 간주되지만 과다 노출로 인한 Mn 중독은 어린이와 성인에게 신경 독성이나 신경 손상을 일으킬 수 있습니다. 어린이는 망간 노출로 인해 건강에 영향을 받기 쉬운 것으로 간주되며, 이로 인해 출생 체중 감소, IQ 결핍 및 감각 결핍이 보고됩니다. FeMn 및 SiMn 생산 공장에서 Mn에 노출된 작업자의 초기 신경 독성 효과는 시장의 전반적인 성장에 위협이 될 수 있습니다.

페로망간 시장 세분화 분석

등급별 분석

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

시장을 지배할 고탄소 FeMn 세그먼트

등급에 따라 시장은 고탄소, 중탄소, 저탄소 페로망간으로 분류됩니다.

고탄소철망간(HcFeMn) 부문은 2026년 65.61%의 점유율로 시장을 장악할 것으로 예상됩니다. 이는 가장 널리 사용되는 합금철이며 망간 함량은 70~80wt%, 탄소 함량은 6~8wt%입니다. 대부분의 FeMn은 2%~7.5%의 탄소를 함유한 고탄소 형태로 판매됩니다. 일반적으로 평면 탄소강 제품 생산에 사용됩니다. 고탄소 생산 중에 시간, 전하 염기도, 온도 등의 매개변수가 Mn 회수에 영향을 미칩니다. 일반적으로 이러한 매개변수의 증가는 탄소열 환원 반응 범위를 증가시켜 충전으로부터 Mn 회수를 증가시킵니다.

- 중탄소 FeMn은 철강 및 화학 산업에서 널리 사용됩니다. 이는 고로 및 전기 아크로에서 중간 탄소 함량의 석탄 또는 코크스와 함께 망간 광석을 제련한 후 만들어집니다. 철강 생산에 탁월한 탈황제, 탈산제입니다. 저탄소 FeMn은 주철에 사용되며 망간은 다음과 같은 나쁜 영향을 상쇄하는 데 사용됩니다.황. 철강 산업에서는 탈산제 역할을 하여 철강의 가공성을 향상시킵니다.

애플리케이션 분석별

예측 기간 동안 주요 점유율을 차지할 철강 부문

적용을 기준으로 이 시장은 철 및 강철, 합금강 등으로 분류됩니다.

철강 부문은 2026년 82.40%의 점유율로 시장을 지배할 것으로 예상되며 2032년까지 계속해서 지배력을 유지할 것으로 예상됩니다. 건설, 조선, 자동차, 석유 및 가스 및 기타 부문에서 철강 수요가 증가하면 성장에 도움이 될 것입니다. 망간 광석은 철 및 강철 야금에서 중요한 재료로, 광석 형태와 페로망간으로 모두 사용됩니다. 정부의 신속한 건설 계획으로 인해 인프라 개발에 대한 관심이 높아지면서 향후 몇 년간 철강 수요가 증가할 수 있습니다. 대부분의 철강 산업과 관련 야금 및 광업 산업은 철강 시장 성장을 확대할 건설 프로젝트에 투자하고 있습니다.

예를 들어, 2021년 3월 Arcelor Mittal Steel은 주에 1,200만 톤 규모의 철강 공장을 설립하기 위해 Odisha 정부와 Rs 50,000 crore 계약을 체결했습니다.

스테인레스 스틸은 자동차 배기 시스템과 안전 벨트 스프링, 호스 클램프, 연료 탱크, 섀시, 도어 및 서스펜션과 같은 자동차 부품에 사용됩니다. 국제 스테인레스 스틸 포럼에 따르면 평균 승용차는 약 15~22kg의 스테인레스 스틸을 사용합니다. 철강연구소(Iron and Steel Institute)에 따르면 철강은 평균 차량의 약 54%를 차지합니다. 가볍고 연료 효율이 높은 차량에 대한 수요가 증가하면서 자동차 산업의 철강 시장 침투력이 강화될 것입니다.

합금강은 예측 기간 동안 상당한 성장률을 보일 수 있습니다. 이는 탄소강과 실리콘, 망간, 크롬, 니켈, 구리, 알루미늄 및 티타늄을 포함한 하나 이상의 합금 원소를 결합하여 만들어집니다. 합금강에는 자동차 산업에 널리 사용되는 크롬과 니켈이 포함되어 있습니다. 자동차 산업은 연료 소비와 온실가스를 줄이기 위해 경량 차량에 투자하고 있으며, 이에 따라 자동차 제조에서 합금강에 대한 수요가 증가하고 있습니다.

지역적 통찰력

Asia Pacific Ferromanganese Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

2025년 아시아 태평양 지역은 342억 달러를 창출하여 글로벌 시장 수익의 40.10%를 차지했으며 2026년에는 354억 달러로 성장할 것으로 예상됩니다.망간 합금중국, 일본, 인도 등 생산국에서는 합금원소로서 철강산업의 수요가 급증하고 있다. 강철과 같은 이러한 합금 원소는 지역의 인프라 개발과 급속한 도시화를 위한 건축 자재로 광범위하게 사용됩니다. 일본 시장은 2026년까지 29억 8천만 달러, 중국 시장은 2026년까지 200억 달러, 인도 시장은 2026년까지 62억 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 227억 달러로 26.60%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했고, 2026년에는 237억 달러에 이를 것으로 예상됩니다. 유럽에서는 자동차 산업의 철강 활용이 시장 성장을 주도할 것으로 예상됩니다. 코로나19로 인해 중국산 철강 수입이 금지되면서 이 지역 철강 생산이 어려움을 겪고 있다. 생산된 강철은 자동차 산업에서 광범위하게 사용되는 단조 및 프레스 공정에 적합합니다. 전기차 수요 증가로 자동차 산업의 철강 수요가 확대되면서 FeMn 시장도 큰 폭의 성장이 예상된다. 영국 시장은 2026년까지 31억 8천만 달러에 이를 것으로 예상되며, 독일 시장은 2026년까지 70억 달러에 이를 것으로 예상됩니다.

북아메리카

북미 지역은 2025년 세계 시장의 18.50%를 점유하여 158억 달러의 수익을 창출했으며 2026년에는 165억 달러에 이를 것으로 예상됩니다. 북미 지역은 철강 및 스테인리스 스틸 산업의 제품 사용으로 인해 양호한 성장률을 보일 것으로 예상됩니다. 철강은 구매력 향상과 급속한 산업화로 인해 주거용 및 상업용 건축 산업에 사용됩니다. 또한, 구조 및 장식 자동차 부품, 식품 및 음료 장비, 소비재를 포함한 광범위한 응용 분야에서 스테인레스 스틸에 대한 수요 증가로 인해 이 시장의 성장이 가속화될 것으로 보입니다. 미국 시장은 2026년까지 97억9000만 달러에 이를 것으로 예상된다.

중동 및 아프리카

중동·아프리카 지역은 2025년 68억 달러 규모의 시장 규모를 기록하며 세계 시장 점유율의 6.80%를 차지했고, 2026년에는 71억 달러에 이를 것으로 예상된다.

라틴 아메리카

라틴 아메리카 시장은 2025년에 58억 달러로 세계 시장 규모의 8.00%를 차지했으며, 2026년에는 60억 달러에 이를 것으로 예상됩니다. 라틴 아메리카는 파운드리 활동에서 고탄소 및 저탄소 FeMn의 활용으로 인해 점진적으로 확장될 것으로 예상됩니다. 중동 및 아프리카는 남아프리카공화국이 최대 망간 생산국이라는 사실로 인해 확장될 것으로 예상됩니다. 전 세계 망간 매장량의 70% 이상이 매장된 것으로 추정되는 칼라하리 사막은 대부분의 망간 채굴이 이루어지는 곳이다. 남아프리카에서 광산 및 금속 합금 제련 사업을 운영하는 South32 및 Jupiter Mines와 같은 호주 광산 회사의 지역적 입지가 지역 시장 성장을 주도할 것으로 예상됩니다.

페로망간 시장의 주요 회사 목록

기업들은 시장 입지 강화를 위해 아시아 태평양 지역으로 눈을 돌리고 있습니다.

페로망간 시장의 주요 업체들은 코로나19 팬데믹으로 인해 철강 산업의 수요 감소를 해결하기 위한 전략을 수립하는 데 주력하고 있습니다. 또한 페로망간 시장의 주요 공급업체는 가치 사슬 전반에 걸쳐 높은 통합을 목격하고 있으며 업계에서 경쟁 우위를 확보하기 위해 확장 및 인수에 중점을 두고 있습니다. 코로나19 사례가 증가하면서 대부분의 철강회사는 전례 없는 시기에 정부와 병원에 산소를 공급하기 위해 철강 생산을 중단하고 있습니다. 예를 들어, 2021년 4월 타타스틸(Tata Steel)은 코로나19 환자 치료를 위해 다양한 병원이나 의료센터, 주 정부에 대한 일일 산소 공급 한도를 800톤으로 늘렸습니다.

프로파일링된 주요 기업 목록

- 모네그룹(인도)

- Maithan 합금 제한(인도)

- 타타 스틸(인도)

- Gulf Mannese Corporation Limited (서호주)

- 베일(브라질)

- 페로글로브(영국)

- OM Holdings Ltd. (싱가포르)

- 사우스32(호주)

- 일본전공(일본)

주요 산업 발전

- 2022년 4월 –Tata Steel의 자회사인 Tata Steel Mining Ltd가 Rohit Ferro-Tech Limited 인수를 완료했습니다. 이번 인수는 Tata Steel이 제품 포트폴리오를 강화하고 다양화하며 시장에서 더 많은 점유율을 확보하는 데 도움이 될 것입니다.

- 2021년 5월 –Maithan Alloys는 Impex Metals & Ferro Alloys 인수에 대한 대가로 Rs 74.22 crore를 지불해야 한다고 발표했습니다. 이번 인수로 Maithan Alloys의 생산 능력은 페로망간 70,355TPA, 실리콘 망간 49,500TPA만큼 증가하게 됩니다.

- 2021년 4월- Salasar Techno Engineering은 우타르프라데시주 하푸르에 구조용 강철 제조를 위한 새로운 제조 공장을 설립했습니다. 이 공장은 연간 15,000톤의 설치 용량을 갖게 됩니다.

보고서 범위

An Infographic Representation of Ferromanganese Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

시장 조사 보고서는 시장에 대한 자세한 분석을 제공하고 선도적인 회사, 소스, 제품 및 응용 프로그램과 같은 중요한 측면에 중점을 둡니다. 또한 이 보고서는 시장 동향에 대한 통찰력을 제공하고 중요한 산업 발전을 강조합니다. 이 보고서에는 과거 데이터가 포함되어 있으며 글로벌, 지역 및 국가 수준의 수익 성장을 예측하고 업계의 최신 시장 역학 및 기회를 분석합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 다양한 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 4% |

|

단위 |

가치(미화 10억 달러) 볼륨(킬로톤) |

|

분할 |

학년별

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 854억 달러였으며 2034년에는 1,214억 6천만 달러에 이를 것으로 예상됩니다.

2025년 아시아 태평양 시장 규모는 342억 달러에 달했습니다.

CAGR 4%를 기록하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

철강 부문은 시장의 주요 응용 분야입니다.

건설 산업에서 스테인레스 스틸에 대한 수요 증가가 시장을 이끄는 핵심 요소입니다.

Tata Steel, Vale, Gulf Manganese Corporation Limited 및 Ferroglobe는 글로벌 시장의 주요 업체입니다.

2025년에는 아시아 태평양 지역이 점유율 측면에서 시장을 지배했습니다.

건설 및 자동차 산업의 합금강에 대한 수요가 제품 채택을 주도할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 140

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서