지질 공학 서비스 시장 규모, 점유율 및 산업 분석, 유형별(지하 도시 공간, 경사면 및 굴착, 지반 및 기초), 최종 사용자별(시, 교량 및 터널, 석유 및 가스, 광업, 해양, 건물 건설 및 기타) 및 지역 예측(2026~2034년)

지질 공학 서비스 시장 규모

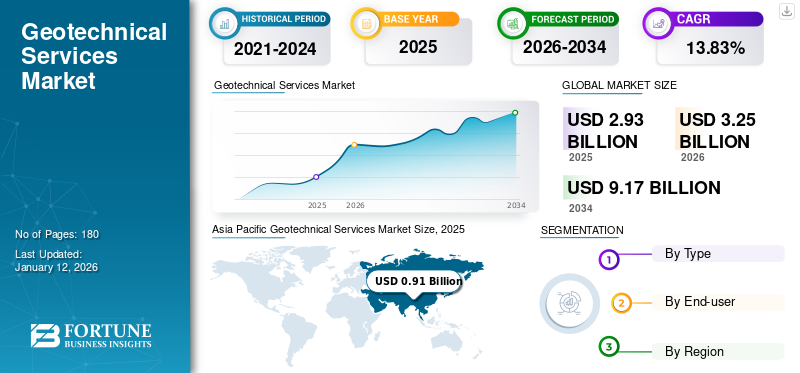

2025년 전 세계 지질 공학 서비스 시장 규모는 29억 3천만 달러로 평가되었습니다. 시장은 2026년 32억 5천만 달러에서 2034년까지 91억 7천만 달러로 성장하여 예측 기간 동안 CAGR 13.83%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 31.06%의 시장 점유율로 지질 공학 서비스 산업을 지배했습니다. 미국의 지질 공학 서비스 시장은 크게 성장하여 2032년까지 추정 가치가 8억 7,212만 달러에 이를 것으로 예상됩니다.

지반 공학은 지구 표면 아래에 존재하는 재료를 연구하는 토목 공학 분야입니다. 지반공학 서비스는 교량, 터널, 기타 육상 및 해상 건설과 같은 인프라 계획에 사용됩니다. 이 서비스에는 수학적 계산, 하중 지지력 측정, 인공 구조물의 변형도 포함됩니다. 전 세계적으로 성장하는 건설 및 인프라 산업은 시장 성장을 이끄는 주요 요인입니다.

코로나19(COVID-19) 팬데믹은 2019년 12월 전 세계적으로 건강에 위협이 되었습니다. 제조, 건설, 숙박업 등 다양한 부문에 미치는 영향은 명백하고 전례가 없었습니다. 건설 및 인프라는 주로 여러 국가에서 발표된 폐쇄로 인해 영향을 받았고, 이로 인해 공급망 중단과 인력 가용성 문제가 발생했습니다. 2020년 3월, 보스턴은 코로나19 발병을 억제하기 위해 모든 건설 작업을 중단한 미국 최초의 도시가 되었습니다. 이는 지질 공학 서비스의 성장에 부정적인 영향을 미쳤습니다.

또한, 코로나19 팬데믹으로 인해 여러 석유 및 가스, 광업, 재생 가능 프로젝트도 중단되었습니다. 2020년 4월, 덴마크에 본사를 둔 회사인 Ørsted는 미국 동부 해안에서 진행되는 프로젝트 중 최소 5개가 코로나19 전염병의 영향으로 연기될 수 있다고 말했습니다. 회사는 총 발전 용량이 약 3GW에 달하는 프로젝트가 코로나19로 인한 가동 중단으로 인해 허가 절차가 지연될 수 있다고 밝혔습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

지반공학 서비스 시장 동향

시장 성장을 주도하는 해양 E&P 활동의 높은 성장

쪽으로의 전환재생 가능 에너지해상 신재생에너지 개발을 선도하고 있습니다. 국제에너지기구(International Energy Agency)에 따르면 2022년 풍력 발전량은 265TWh로 급증해 2,100TWh 이상에 달했다. 이는 모든 재생에너지 발전 기술 중에서 두 번째로 높은 성장률이다. 이로 인해 이러한 서비스에 대한 수요가 증가하여 지질 공학 서비스 시장 성장을 주도하고 있습니다.

예를 들어, 2024년 3월 스코틀랜드의 TotalEnergies 및 SSE Renewables의 500MW Seagreen 1A 해상 풍력 발전소에 대한 최초의 지질 공학 해저 조사가 완료되었습니다. 지질 공학 작업 2단계는 2024년 후반에 시작될 예정이며 완료하는 데 약 2주가 걸릴 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

지질 공학 서비스 시장 성장 요인

해상 풍력의 지질 공학 서비스에 대한 수요 증가가 시장 성장을 주도하고 있습니다.

재생 에너지, 특히 해상 풍력을 향한 상당한 변화가 있습니다. 세계풍력에너지협의회(GWEC)의 글로벌 풍력에너지 보고서 2023에 따르면, 순제로 목표와 함께 많은 국가에서 특정 해상 풍력 목표를 목표로 삼고 있으며, 2022년부터 최소 16개 정부가 이를 설정하거나 강화했습니다. 여기에는 캐나다 노바스코샤 주(2030년까지 5GW)와 호주 빅토리아주(2040년까지 9GW)와 같은 하위 국가 관할권이 포함됩니다. 이러한 개발은 결과적으로 지질 공학 서비스에 대한 수요를 증가시키고 있습니다.

재생 가능 에너지 목표, 기술 발전 및 비용 감소로 인해 전 세계적으로 해상 풍력 발전소 개발이 눈에 띄게 증가했습니다. 이러한 프로젝트가 더 깊은 바다와 더욱 까다로운 해저 조건으로 확장됨에 따라 포괄적인 지질 공학 평가의 필요성이 가장 중요해졌습니다.

예를 들어, 2024년 2월 싱가포르에 본사를 둔 해양 선박 운영업체이자 해양 엔지니어링 서비스 제공업체인 Kim Heng은 비공개 해상 풍력 발전 단지 개발업체와 한국의 계약을 체결했습니다. 이번 계약은 자회사인 Adira Renewables와 Soiltech Engineering Korea(STE)를 통해 약 4년간 진행되었습니다. 이번 계약의 일환으로 Kim Heng은 지질공학 시추선을 공급하고 STE와 협력하여 해양 지질공학 조사 서비스를 제공하게 됩니다.

건설 산업의 높은 성장이 시장 성장을 촉진하고 있습니다.

개발도상국에서는 주거, 상업, 인프라, 산업, 유틸리티 분야 전반에 걸쳐 건설 활동이 눈에 띄게 성장했습니다. 인도, 중국, 인도네시아, 카타르, 태국, 브라질 등 여러 국가에서는 광범위한 건설 활동이 진행 중이며 많은 건설 프로젝트가 진행 중입니다. 인도와 중국이 인프라 기반 강화를 모색하면서 정부 지원과 보조금을 통해 건설산업에 대한 높은 투자를 유치할 것으로 예상된다. 예를 들어, Cengrs Geotechnica는 다가오는 28.50km 고가 지하철 노선의 지질공학 토양 조사를 위해 약 7290만 달러(INR 53.9 lakhs)의 계약을 체결했습니다. 이 노선은 HUDA Millennium City Center와 DLF Cybercity를 연결하도록 설정되었습니다. 또한 스리랑카, 인도, 태국 등도 관광을 홍보하고 있다. 그러므로 건설은호텔, 리조트, 공원 및 기타 상업용 건물이 빠르게 증가하고 있습니다. 지반공학 조사는 도로 설계, 교량 설계, 건설 인력의 현장 조건과 설계 및 시공 권장 사항을 파악하는 데 도움이 됩니다.

제한 요인

시장 성장을 방해하는 높은 지질 공학 서비스 비용

지반 공학 장비의 비용은 범위, 분해능, 정확성, 정밀성 및 반복성에 따라 증가합니다. 고급 센서, 소프트웨어 및 복잡한 데이터 수집 시스템으로 인해 지질 공학 솔루션 비용이 증가합니다. 또한 지질 공학 계측, 모니터링 솔루션 및 관련 서비스에 사용되는 하드웨어 및 소프트웨어 비용은 주로 구조의 복잡성에 따라 달라집니다. 따라서 지반공학 서비스의 높은 가격은 시장 성장을 억제하는 요인으로 작용합니다. 또한 복잡한 프로젝트의 경우 컨설팅 및 검사 비용이 높습니다.

예를 들어, 지반 공학, 건축 법규 준수, 문턱 검사 및 환경 컨설팅 분야의 전문 지식을 보유한 미국의 주요 엔지니어링 및 컨설팅 회사 중 하나인 Universal Engineering Sciences는 향후 4~5년 동안 플로리다 북동부의 2구역 교통 프로젝트에 대한 지질 공학 전문가 역할을 수행하기 위해 플로리다 교통부와 500만 달러 규모의 계약을 체결했습니다.

지반 공학 서비스 시장 세분화 분석

유형별 분석

지하 터널 건설의 사용 증가로 인해 지배적인 지하 도시 공간 세그먼트

유형에 따라 시장은 지하도시공간, 경사면 및 굴착, 지반 및 기초로 구분된다. 지하 도시 공간 부문은 2026년 52.19%의 점유율로 시장을 장악할 것으로 예상됩니다. 이러한 유형의 서비스는 주로 철도 및 지하철을 위한 지하 터널 건설, 물 및 가스 파이프라인 건설, 기타 공공 서비스 시설에 사용됩니다. 철도, 지하철, 기타 공공 서비스 시설에 대한 수요가 빠른 속도로 증가하고 있습니다. 따라서 지하도시 공간서비스에 대한 필요성이 높다. 예를 들어, 2023년 10월 Chennai Metro Rail Limited(CMRL)는 ~USD 2억 2천만의 비용으로 5개의 지하철역을 건설하기 위해 TATA Projects Limited와 두 번째 계약을 체결했습니다.

지상 및 기초도 주요 부문 중 하나이며 예측 기간 동안 상당한 기여를 할 가능성이 높습니다. 이 서비스는 건물 건설, 국방 활동, 도시 활동 등을 수행하기 전에 사용됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

최종 사용자 분석별

지자체 부문은 정부 건물 및 기타 지반 공학 서비스 현장의 수요 증가로 시장을 선도합니다.

최종 사용자를 기준으로 시장은 시립, 교량 및 터널, 석유 및 가스, 광업, 해양, 건축 건설 등으로 분류됩니다.

지자체 부문은 2026년 전 세계적으로 39.54%의 기여를 하며 시장을 선도할 것으로 예상되며 특히 송유관 건설, 댐 건설, 정부 건물, 발전소 건설, 공항 등에 이러한 서비스를 사용합니다. 급속한 도시화로 인해 도시와 지방자치단체의 인프라 개발에 대한 수요가 증가하고 있습니다. 지반공학 서비스는 도로, 교량, 터널, 건물, 지하 시설 등 인프라 프로젝트의 안정성과 내구성을 보장하기 위해 토양 상태와 지질학적 요인을 평가하는 데 필수적입니다.

광업은 이 시장의 또 다른 주요 부문이며 예측 기간 동안 크게 기여할 것으로 예상됩니다. 지반 공학은 광산 운영의 필수적인 부분이 되었습니다. 최근 대부분의 광산 회사는 기업 및 광산 수준에서 사내 지질 공학 전문 지식을 개발하고 컨설턴트를 고용하여 광산 프로젝트 연구를 수행하거나 특정 지반 엔지니어링 문제를 해결했습니다. 이 중요한 변화는 엄격한 광산 안전 규정과 광산 설계 최적화 및 지질 공학적 위험 관리에 대한 적극적인 지반 엔지니어링의 가치에 대한 광산 커뮤니티의 점진적인 인식으로 인해 발생했습니다.

해양 부문에서는 바다나 강 바닥의 지표면을 이해하기 위해 지질 공학 서비스도 사용됩니다. 해양 지질 공학 서비스에는 풍력 터빈, 고정 부유 구조물, 부두 및 방파제와 같은 해양 구조물을 건설하기 위한 해저 및 해저 재료 분석이 포함됩니다. 예를 들어, 2023년 Hartshead Resources는 스위스에 본사를 둔 해양 지질 공학 데이터 수집 회사인 Geoquip Marine Operations와 계약을 체결했습니다. 이번 계약은 Somerville과 Anning 가스전 파이프라인을 조사하는 것을 목표로 합니다. Geoquip은 측량을 수행하기 위해 2등급 동적 측위 통합 지질 공학 측량선인 Geoquip Seehorn을 활용할 계획입니다.

지역적 통찰력

지리적으로 글로벌 지질 공학 서비스 시장은 북미, 아시아 태평양, 유럽, 중동 및 아프리카, 라틴 아메리카 전역에서 연구되었습니다.

Asia Pacific Geotechnical Services Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양 지역은 2024년 글로벌 시장에서 선두 점유율을 차지했으며 예측 기간 동안 상당한 성장을 경험할 것으로 예상됩니다. 아시아 태평양 지역은 2025년 9억 1천만 달러로 세계 시장 점유율의 31.06%를 차지했으며, 2026년에는 10억 4천만 달러에 이를 것으로 예상됩니다. 중국, 인도, 동남아시아 국가는 재생 가능한 발전 자원을 지원하는 정부 규제로 인해 수익성이 좋은 시장이 될 것으로 예상됩니다. 예를 들어, 2023년에 WSP는 Alinta와 협력하여 뉴사우스웨일스의 뉴잉글랜드 재생 에너지 구역에 있는 Oven Mountain 양수 수력 에너지 저장 프로젝트에 대한 지질 공학 현장 조사를 수행했습니다. 또한 건설 및 인프라 부문에 대한 높은 투자는 시장 성장을 더욱 촉진합니다. 일본 시장은 2026년까지 1억 3천만 달러, 중국 시장은 2026년까지 3억 5천만 달러, 인도 시장은 2026년까지 2억 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

2025년 중동 및 아프리카는 세계 시장의 14.73%를 점유하여 4억 3천만 달러의 가치를 기록했으며 2026년에는 4억 9천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카는 예측 기간 동안 건전한 성장을 보일 것으로 예상됩니다. UAE, 사우디아라비아, 카타르, 나이지리아가 이 지역의 주요 국가입니다. GCC 국가의 대중교통에 대한 투자 증가는 시장 성장을 촉진하고 있습니다. 사우디아라비아는 걸프 지역의 다른 어떤 국가보다 더 많은 광물 자원 매장량을 보유하고 있습니다. 광산 부문은 석유에서 벗어나 경제를 다각화하려는 사우디아라비아의 프로그램에서 중요한 위치를 차지하고 있습니다. 2016년 사우디아라비아는 사우디 비전 2030에 따라 광산 운영 가치를 700억 달러에 도달시키겠다는 계획을 발표했습니다. 또한 사우디아라비아는 NEOM 시티와 같은 건설 및 인프라 프로젝트에도 투자하고 있으며, 이는 결과적으로 지질 공학 서비스에 대한 수요를 촉진하고 있습니다. 예를 들어, 2022년 현재 Keller는 사우디아라비아 북서부 타북 지방의 NEOM Giga 프로젝트 작업을 맡도록 선택된 지질 공학 계약자 중 한 명입니다.

북아메리카

북미 시장은 2025년에 8억 달러를 창출해 세계 시장 규모의 27.45%를 차지했으며, 2026년에는 8억 8천만 달러에 이를 것으로 예상됩니다. 북미에서는 석유 및 가스 활동의 증가가 시장 성장에 긍정적인 영향을 미칩니다. BP Statistical Review에 따르면 이 지역은 2018년 세계에서 두 번째로 큰 석유 생산국이자 최대의 가스 생산국이었습니다. 미국 시장은 2026년까지 5억 8천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 세계 시장에 11.52%를 기여했으며 그 가치는 3억 4천만 달러였으며, 2026년에는 3억 6천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

라틴아메리카는 2025년 세계 시장에 약 4억 5천만 달러를 기여해 15.25%의 점유율을 차지했으며, 2026년에는 4억 9천만 달러에 이를 것으로 예상된다.

주요 산업 플레이어

주요 참여자들은 자신의 입지를 강화하기 위해 신규 계약에 집중하고 있습니다.

글로벌 시장은 시장에서 활동하는 수많은 플레이어로 인해 세분화되어 있습니다. Fugro, AECOM, Stantec 및 Kiewit Corporation이 시장을 주도하고 2023년에 지배적인 점유율을 차지했습니다. 시장의 주요 업체들은 시장에서의 입지를 강화하기 위해 몇 가지 전략을 채택하고 있습니다. 지질공학 서비스 계약에 중점을 두는 것은 기업이 채택하는 이상적인 방법 중 하나입니다. 예를 들어, 2022년 11월에는 첨단 심해 기술을 갖춘 최첨단 선박인 Fugro Quest가 Fugro의 지질 공학 함대에 최근 추가되었습니다. Fugro는 이러한 종류의 선박을 활용하여 토양의 정확한 구성을 결정하며, 이것이 제공하는 정보는 풍력 터빈과 같은 해양 설비의 최적 위치와 설계를 결정하는 데 필수적입니다.

선박은 인력 및 운영 안전성을 높이고 에너지 절약형 설계로 다른 지질 공학 선박보다 평균적으로 연료 소비량이 현저히 낮습니다. 또한 HVO(수소화 식물성 기름) 바이오 연료를 사용하는 능력과 원격 제어 및 데이터 처리 기능은 지속 가능한 운영을 지원합니다.

최고의 지질공학 서비스 회사 목록:

- AECOM(미국)

- Kiewit Corporation(미국)

- 스탠텍(캐나다)

- 푸그로(네덜란드)

- WSP (캐나다)

- EGS 설문조사(영국)

- 가드라인 리미티드(영국)

- 아루프 (영국)

- HDR(미국)

- Geosyntec(미국)

- Geoquip Marine Group(스위스)

주요 산업 발전:

- 2023년 12월:Fugro는 지질 공학 자산으로 활용될 Sea Gull과 Sea Goldcrest라는 두 개의 플랫폼 공급 선박을 인수했습니다. 이 두 선박을 자사 소유 함대에 포함시키면 Fugro가 시장 수요와 지질공학 가능 선박의 부족을 해결하는 능력을 더욱 강화할 수 있을 것입니다.

- 구월 2023년: Ulstein Design & Solutions는 두 개의 플랫폼 공급 선박을 지질 공학 선박으로 수정하고 전환하는 계약을 Fugro와 체결했습니다. 선박은 중요한 장비와 함께 지질 공학 드릴 타워로 재설계될 것이며, 6개의 새로운 선실로 수용 능력도 조정될 것입니다.

- 2023년 8월:Hartshead Resources와 Viaro Group의 일부인 합작 투자 파트너인 Rockrose Energy는 영국 북해의 Anning 및 Somerville 유전에 대한 지구물리학적 파이프라인 조사를 수행하기 위해 Gardline과 계약을 체결했습니다. 계약에 따라 가드라인은 해저 및 지하 토양 상태를 확인하기 위한 지구물리학적 조사를 실시하게 된다. 이는 프로젝트를 완료하고 두 필드에서 파이프라인을 효과적으로 설치하는 데 도움이 됩니다.

- 2022년 2월:Inmarsat는 지질 공학 서비스 제공업체인 Geoquip Marine에 회사의 선박 전세 계약을 위한 전용 Fleet Xpress 대역폭을 제공했습니다. 4척의 Geoquip 통합 지질 공학 조사 선박은 용선자 전용 및 승무원 연결을 위한 Fleet Xpress Charterer Network 서비스를 구현했습니다. 계약에 따르면 Fleet Xpress는 하나의 네트워크를 통해 여러 네트워크를 선박에 연결할 수 있도록 허용합니다.안테나, 활성화에는 배송 시 새 하드웨어나 설치 작업이 필요하지 않습니다. 이 선박은 현재 미국 동부 해안, 대만, 유럽 해상에서 운항되고 있습니다.

- 2020년 7월:EGS의 EGSA-25 지질 공학 트윈 시추 플랫폼을 장착한 DP2 지질 공학 선박 Greatship Rachna는 서로 다른 두 고객을 위한 세 가지 지질 공학 캠페인을 위해 대만 해역에서 10개월 동안 지속적으로 운영되었습니다. 첫 번째 연구는 EGS가 2019년 3분기 기초 설계를 위해 10억 개 이상의 시추공 CPT 데이터를 획득한 Ørsted의 해상 풍력 Greater Changhua 농장에 초점을 맞췄습니다.

보고서 범위

지질 공학 서비스 시장 조사 보고서에는 자세한 업계 분석이 포함되어 있으며 선도 기업, 선도 유형, 서비스 최종 사용자와 같은 주요 측면에 중점을 두고 있습니다. 이 외에도 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 앞서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 13.83% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

유형, 최종 사용자 및 지역별 |

|

분할 |

유형별

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 글로벌 시장 규모는 29억 3천만 달러에 달했습니다.

2025년 아시아 태평양 시장 규모는 29억 3천만 달러에 달했습니다.

세계 시장은 예측 기간 동안 CAGR 13.83%로 성장할 것으로 예상됩니다.

지하 도시 공간 유형 부문은 예측 기간 동안 이 시장에서 선두 부문이 될 것으로 예상됩니다.

2034년 세계 시장 규모는 91억7000만 달러에 이를 것으로 예상된다.

건설 및 인프라 산업의 높은 성장은 전 세계적으로 시장 발전을 촉진합니다.

2025년에는 아시아 태평양 지역이 시장 점유율을 장악했습니다.

Fugro, AECOM, Stantec 및 Kiewit Corporation은 글로벌 시장에서 저명한 기업입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서