고전력 DC-DC 컨버터 시장 규모, 점유율 및 산업 분석, 유형별(절연형 및 비절연형), 절연별(입력 전압, 출력 전압 및 냉각 시스템), 비절연형(입력 전압, 출력 전압 및 냉각 시스템)별, 입력 전압별(100V~500V 및 500V~1000V), 출력 전압별(100V~500V 및 500V~1000V) 1000V), 최종 사용자별(자동차, 에너지 및 전력 등) 및 지역 예측(2026~2034년)

고전력 DC-DC 컨버터 시장 규모 및 산업 개요

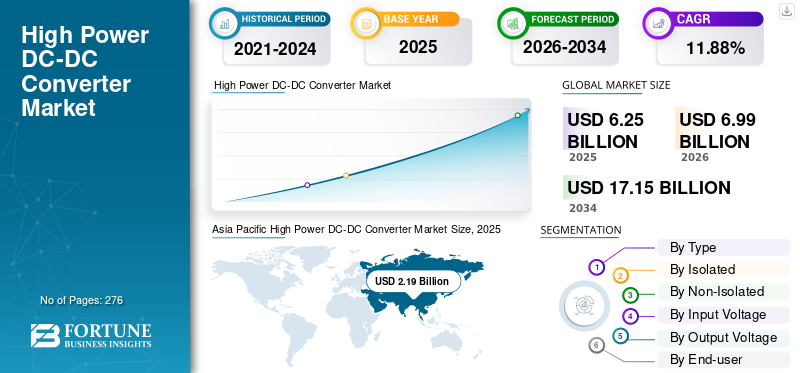

전 세계 고전력 DC-DC 컨버터 시장 규모는 2025년 62억 5천만 달러로 평가되었으며, 2026년 69억 9천만 달러에서 2034년 171억 5천만 달러로 증가하여 2026~2034년 연평균 성장률(CAGR) 11.88%를 나타낼 것으로 예상됩니다.아시아 태평양 지역은 2025년 54.94%의 시장 점유율로 고전력 DC-DC 컨버터 시장을 장악했습니다.

고전력 DC-DC 컨버터는 고주파수 스위치, 인덕터,변압기및 커패시터를 사용하여 스위칭 잡음을 조정된 DC 전압으로 완화합니다. 폐쇄형 피드백 루프는 입력 전압과 출력 전류가 변함에 따라 일정한 출력 전압을 유지합니다. 이 변환기는 가전제품, IT 및 통신, 에너지 및 전력, 자동차 등 다양한 용도로 사용되는 컴퓨터, 노트북, 휴대폰, 우주선, 버스 및 조명 시스템에 적용됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

고전력 DC-DC 컨버터 시장 주요 내용

- 2025년 시장 규모: 62억 5천만 달러

- 2026년 시장 규모: 69억 9천만 달러

- 2034년 예상 시장 규모: 171억 5천만 달러

- CAGR: 2026~2034년 11.88%

- 아시아 태평양 지역은 2025년 고전력 DC-DC 컨버터 시장을 54.94%의 점유율로 장악했습니다.

- 격리 부문은 2025년에 약 60%의 점유율을 차지했습니다.

- 100~500V 부문은 예측 기간 동안 시장을 지배할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역의 가치는 2025년 34억 3천만 달러, 2026년에는 38억 4천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 IoT 채택 및 반도체 투자에 힘입어 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

유럽

유럽은 소비자 가전 분야의 채택 증가에 힘입어 예측 기간 동안 연평균 성장률(CAGR) 11.92%로 성장할 것으로 예상됩니다.

우리를.

반도체 제조 및 기술 혁신에 대한 미국 정부의 지원으로 시장 성장이 가속화될 것으로 예상됩니다.

일본

일본 자동차, 산업, 소비자 가전 애플리케이션에서 첨단 전력 전자 장치에 대한 수요 증가는 시장 확장을 뒷받침할 것으로 예상됩니다.

자세히 알아보기

고전력 DC DC 컨버터 시장 동향

광범위한 사용으로 인해 제품의 기술적 기능이 성장하여 시장 동향을 선도하고 있습니다.

새로운 고전력 DC-DC 컨버터는 입력 출력 전압 범위, 효율성 향상, 잡음 최적화, 디지털 인터페이스, 전력 관리, 다중 채널 입력 및 출력, 안전 표준 등의 영역에서 새로운 기술 기능을 갖추고 있습니다. 향상된 열 관리 시스템과 함께 GaN 기반 기술의 발전으로 고전력 컨버터의 전력 밀도가 5kW/In3 이상으로 증가했습니다. 3D 프린팅 기술의 발전은 고전력 변환기를 위한 효율적인 열 관리 솔루션을 설계하는 동시에 고급 구조를 제공할 수 있습니다. 아시아 태평양 지역의 고전력 DC-DC 컨버터 시장은 2020년 18억 1천만 달러에서 2021년 21억 9천만 달러로 성장했습니다.

예를 들어, 2022년 8월 Alencon Systems는 에너지 저장 및 태양광 발전 모듈 애플리케이션을 위해 430kW부터 시작하는 정격 전력을 갖춘 'CUBE'라는 새로운 DC-DC 컨버터를 출시했습니다. CUBE는 전체 비용을 절감합니다.태양광 발전필요한 전원 블록 수를 줄여 프로젝트를 진행합니다.

새로운 고전력 컨버터는 소음과 전자기 간섭을 최소화합니다. 전자기 호환성 표준은 원치 않는 영향이 방지되도록 장비의 적절한 작동과 EMI 제어를 보장합니다.

- Flex Power 모듈의 BMR683 고전력 DC-DC 컨버터는 EN55022/EN55032, CISPR 22/CISPR 32 및 FCC 파트 15J 규정에 따른 EMC 사양을 갖습니다.

- Traco Power의 TMR 4 계열은 EN55032 및 FCC Part 15(클래스 A 및 B)에 따른 EMC 사양을 갖추고 있습니다.

고전력 DC DC 컨버터 시장 성장 요인

시장 성장을 촉진하기 위해 풍력 및 태양광 발전에 대한 투자 증가

석탄 기반 발전소를 줄이고 풍력 및 태양광과 같은 재생 가능 에너지원으로 전환하여 탄소 배출을 줄이는 데 중점을 두면서 전 세계적으로 고전력 변환기에 대한 수요가 확산될 것입니다.

- 2022년 9월, 2022년 인플레이션 감소법에 따라 미국 정부는 2030년까지 풍력 및 태양광 기반 전력 프로젝트에 3000억 달러 이상을 투자할 계획이었습니다.

- 2022년 8월 덴마크와 독일은 3GW 풍력발전소에 90억 달러를 투자하기로 발표했다.

- 2022년 8월 사우디아라비아는 우즈베키스탄에 풍력발전소를 건설하기 위해 24억 달러를 투자하겠다고 발표했다.

중국은 고비(Gobi)와 기타 사막 지역에 450GW 규모의 태양광 및 풍력 에너지 발전 시설을 건설하는 것을 목표로 하고 있습니다. 2021년 12월 현재 중국은 306GW의 태양광 발전과 328GW의 풍력 터빈을 보유하고 있습니다.

- 인도는 재생에너지원에 145억 달러를 투자했으며 2030년까지 재생에너지원으로 450GW의 발전량을 달성하는 것을 목표로 하고 있습니다.

풍력 및 태양광 발전원 외에도, 수소 연료 전지의 기술 개발은 특히 연료 전지용 수소를 생산하기 위해 물을 전기분해하는 응용 분야를 통해 고출력 변환기의 성장을 촉진할 것입니다.

- 2022년 8월 뉴사우스웨일스 주 정부는 10개 풍력 발전 프로젝트를 설립하기 위해 239억 9천만 달러 규모의 계약을 체결했습니다.

전기 자동차 수요 증가로 제품 수요 증가

환경, 재생 가능 및 청정 에너지 솔루션에 대한 관심이 높아지면서 전기 자동차 및 하이브리드 전기 자동차에 대한 수요가 전 세계적으로 증가했습니다. 2021년 전기 자동차(완전 전기 및 플러그인 하이브리드 포함) 판매량은 두 배 증가하여 66억 대라는 신기록을 달성했습니다. 전기차 판매가 급증하면서 고전력 DC-DC 컨버터 수요도 늘어났다.

2021년 전체 전기차의 절반 이상이 중국에서 조립돼 중국의 제조 우위가 유지될 전망이다. 이로 인해 아시아 태평양 지역에서 이러한 유형의 변환기에 대한 수요가 증가했습니다. 이 변환기는 전기 자동차 충전소에 사용됩니다. 전 세계적으로 전기 자동차 충전 인프라가 증가함에 따라 고전력 DC-DC 컨버터에 대한 수요가 증가했습니다.

초당적 인프라법에 따라 미국 정부는 2030년까지 75억 달러를 투자해 미국 전역에 50만 개의 새로운 EV 충전소를 설립할 계획입니다.

- 중국전기자동차충전인프라추진연맹(EVCIPA)에 따르면 2022년 6월 현재 중국 전역에 배치된 충전 파일은 39억 2천만 개로 전년 동기 대비 101.2% 증가했습니다.

제한 요인

시장 성장을 방해하는 전력 변환기와 연결된 고주파 소음

스위칭 컨버터는 잡음이 발생하기 쉽습니다. DC-DC 컨버터가 장착된 파워 인덕터의 주요 부품은 교류 스위치를 교체할 때 자주 진동하고 가청 범위에 주파수의 펄스파가 흐르면 음향 잡음이 발생할 수 있습니다. 이 잡음은 입력 전압이 출력보다 높거나 낮거나 같을 때 생성됩니다. 승압 및 강압 기능을 모두 수행하려면 컨버터가 필요합니다. 고전력 변환기는 다양한 분야에 적용되지만 가격이 비쌉니다. 비용 요소는 변환기 수요를 제한하는 역할을 할 수 있습니다.

DC-DC 컨버터의 매우 짧은 정지 시간은 시장 성장을 방해할 수 있음

DC-DC 변환기는 일반적으로 피코초 단위로 유지 시간이 매우 짧습니다. 유지 시간은 전원 입력이 손실된 후 컨버터가 한계 내에서 작동하는 기간입니다. 이로 인해 정상적인 시스템 종료를 위해 더 긴 대기 시간이 필요한 데이터 처리 및 기타 컴퓨터 관련 응용 프로그램에 문제가 발생할 수 있습니다. 소형 모듈에 사용되는 출력 커패시터의 크기와 값에 따라 유지 시간도 달라집니다. 유지 시간을 늘리려면 커패시터의 크기를 늘려야 할 수도 있습니다. 이는 고객이 소음을 덜 발생시키는 대안을 찾을 수 있기 때문에 고전력 DC-DC 컨버터 시장 성장을 방해할 수 있는 몇 가지 요인입니다. 이로 인해 시장 수익 측면에서 약간의 감소가 발생할 수 있습니다.

고전력 DC DC 컨버터 시장 세분화 분석

유형별 분석

절연 세그먼트는 전력 전자 장치의 높은 전압 유연성으로 인해 유형 세그먼트를 제어합니다.

유형별로 시장은 격리된 시장과 비격리된 시장으로 구분됩니다. 2021년에는 절연 부문이 시장을 장악했습니다. 2025년에는 60%의 점유율을 차지할 것으로 예상됩니다. 절연 DC-DC 컨버터는 변압기를 사용하여 입력과 출력 사이의 DC 경로를 제거합니다. 고속 충전소, 유연한 전력 변환기 및 가전제품에 대한 수요 증가는 시장 성장을 촉진할 것입니다. 더욱이, 수요가 증가하고 있습니다. 전력전자공장 자동화, 의료 부문, 항공우주 및 자동차 분야의 다양한 애플리케이션에 사용됩니다.

비절연 고전력 컨버터에는 입력과 출력 사이에 DC 경로가 있습니다. 산업용 전력 시스템에 대한 수요 증가는 2029년까지 전 세계 고전력 DC-DC 컨버터 시장 점유율에서 비절연 부문의 성장을 촉진할 것으로 예상됩니다.

격리된 분석을 통해

입력 전압 분석을 통해

100-500V 세그먼트는 예측 기간 동안 전력 전자 분야의 광범위한 사용으로 인해 가장 높은 CAGR로 성장할 것으로 예상됩니다.

절연 입력 전압을 기준으로 시장은 100V~500V와 500V~1000V로 분류됩니다.

100~500V 부문은 자동차 및 통신 부문의 광범위한 애플리케이션으로 인해 시장을 지배하게 될 것으로 예상됩니다. 또한 정격 입력 전압이 100~500V인 이 컨버터는 낮은 잡음으로 높은 스위칭 성능을 제공합니다. 따라서 이 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

출력 전압 분석에 의한

2022~2029년 EV 시장의 높은 채택률로 인해 가장 높은 CAGR을 목격하는 100~500V 출력 전압 세그먼트

절연 출력 전압을 기준으로 시장은 100V-500V 및 500V-1000V로 분류됩니다. 100-500V 부문은 채택 증가로 인해 가장 높은 CAGR을 보일 것입니다.전기자동차(EV)상업용 운송을 위한 하이브리드 전기 자동차(HEV). 500~1000V 이상의 출력 전압은 고주파 스위칭이 주요 초점인 해군 및 해양 작전용으로 제작된 선박에 이러한 DC-DC 전력 변환기를 채택함으로써 완만한 성장을 보일 것입니다.

냉각 시스템 분석을 통해

공랭식 시스템은 전력 전자 장치의 낮은 열 저항으로 인해 우위를 점하고 있습니다.

격리된 냉각 시스템을 기반으로 시장은 공랭식과 액체 냉각식으로 구분됩니다.

공냉식 부문은 2025년까지 22억 9900만 달러의 매출을 올릴 것으로 예상됩니다. 이 부문은 맞춤형 냉각 성능, 수동적 열 방출 방식에 비해 동일한 용량에 대한 낮은 열 저항 등 다양한 장점으로 인해 예측 기간 동안 시장을 지배할 것으로 예상됩니다. 이 부문은 중전력 및 고전력 애플리케이션의 다양한 애플리케이션으로 인해 성장할 것으로 예상됩니다.

수냉식 시스템은 작동 온도 범위가 매우 넓기 때문에 예측 기간 동안 상당한 성장을 보일 것입니다. 이 부문은 열악한 환경에서 광범위한 애플리케이션을 사용합니다. 이러한 유형의DC-DC 컨버터산업용 레이저, 충전소 등 고출력 산업용 장비에 사용됩니다.

비고립 분석을 통해

입력 전압 분석을 통해

원활한 산업용 전원 공급 장치에 대한 수요 증가로 인해 100-500V 세그먼트가 성장할 것으로 예상됩니다.

비절연 입력 전압을 기준으로 시장은 100V~500V와 500V~1000V로 분류됩니다. 100~500V 부문은 산업, 재생 에너지, RES 시스템에서의 광범위한 적용으로 인해 시장을 지배하게 될 것으로 예상됩니다. 따라서 이 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

500V~1000V 부문은 예측 기간 동안 상당한 성장을 보일 것입니다. 이 부문의 성장은 고전력 산업용 애플리케이션의 효율성 증가로 인해 발생합니다.

출력 전압 분석에 의한

고전력 애플리케이션에 대한 수요 증가로 인해 가장 높은 CAGR을 기록하는 100V~500V 출력 전압 세그먼트

비절연 출력 전압을 기준으로 시장은 100V-500V 및 500V-1000V로 분류됩니다. 100~500V 출력 전압 세그먼트는 효율성 증가와 소형 크기로 인해 가장 높은 CAGR을 보일 것입니다. 산업 장비의 정보 통신 옥외 조명에 이러한 DC-DC 전력 변환기가 채택됨에 따라 500-1000V 이상의 출력 전압은 적당한 성장을 보일 것입니다.

냉각 시스템 분석을 통해

채택 증가로 인해 부분적 지배력을 입증하는 공냉식 시스템

비격리 냉각 시스템을 기반으로 시장은 공냉식과 액체 냉각식으로 구분됩니다. 공랭식 부문은 다양한 장점으로 인해 예측 기간 동안 시장을 지배할 것으로 예상되며, 더욱이 공기 흐름은 종종 가장 비용 효과적인 열 관리 옵션으로, 공기 이동을 생성하는 추가 기계 부품이 없기 때문에 가장 높은 평균 고장 간격(MTBF) 등급을 보장합니다.

액체 냉각 부문은 예측 기간 동안 상당한 성장을 보일 것입니다. 이 지역의 성장은 항공과 같은 부문의 광범위한 제품 사용으로 인해 발생합니다. 또한 액체 냉각 시스템은 팬과 공기 냉각 시스템에 제약이 있는 좁은 공간에 적합한 솔루션입니다.

입력 전압 분석을 통해

100V ~ 500V 부문은 광범위한 애플리케이션으로 인해 가장 많이 성장하는 부문이 될 것으로 예상됩니다.

입력 전압을 기준으로 시장은 100V~500V와 500V~1000V로 구분됩니다. 100V~500V 부문은 2022~2029년 동안 가장 많이 성장하는 부문이 될 것으로 예상됩니다. 이 부문의 성장은 전력 손실 감소와 비용 절감에 기인합니다. 또한, 안정적인 전압이 필요한 배터리 애플리케이션에서 이러한 입력 전압의 사용이 증가하고 있습니다.

출력 전압 분석에 의한

100V~500V 세그먼트는 출력 전류에 대한 동적 제어로 인해 시장을 지배할 것입니다.

출력 전압을 기준으로 시장은 100V~500V와 500V~1000V로 구분됩니다. 100V~500V 부문은 예측 기간 동안 가장 높은 성장을 보일 것입니다. 전자파 적합성, 출력 전류의 안전 문제 등 고전력 DC-DC와 관련된 문제가 감소했기 때문에 성장이 이루어졌습니다. 이로 인해 다양한 애플리케이션에서 100V~500V 출력 전압의 채택이 증가하고 있습니다.

최종 사용자 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

EV 시장에서 제품에 대한 높은 수요로 인해 자동차 부문이 가장 높은 부분을 차지할 것

최종 사용자를 기준으로 시장은 자동차, 에너지 및 전력 등으로 구분됩니다. 자동차 부문은 특히 신흥 국가에서 높은 수요로 인해 2021년에 주요 부분을 차지했습니다. 또한 IoT 채택이 증가함에 따라 지난 3~4년 동안 DC-DC 변환기의 수요 증가와 채택이 증가했습니다. 수요 증가는 또한 전력 밀도 증가, 채택에 대한 수요 증가에 기인합니다.스마트 그리드, 에너지 저장 시스템, 전기 자동차 및 상업용 차량. 자동차 부문은 2021년에 39.59%의 점유율을 차지할 것으로 예상된다.

지역 분석

Asia Pacific High Power DC-DC Converter Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

글로벌 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 34억 3천만 달러의 가치로 시장을 장악했으며 2026년에는 38억 4천만 달러에 이를 것으로 예상됩니다.아시아 태평양 지역은 예측 기간 동안 시장에서 가장 높은 지배력을 보일 것으로 예상됩니다. 또한 전기 자동차(EV) 시장, 위성 애플리케이션, 재생 에너지 및 기타 부문의 확장으로 인해 DC-DC 컨버터 시장이 성장할 것으로 예상됩니다. 또한, 생산량 증가와 신제품 출시로 인해 향후 제품 수요도 증가할 것입니다. 이 지역의 성장은 또한 고전력 DC-DC 컨버터 개발에 있어 주요 시장 참가자들의 투자 증가에 따른 것입니다. 일본의 고전력 DC-DC 컨버터 시장은 2025년까지 1억 4,970만 달러에 달합니다. 인도는 예측 기간 동안 14.48%의 강력한 CAGR을 보일 것으로 예상됩니다.

- 2021년 1월 알리바바 그룹은 SAIC Motor와 협력하여 IM(Intelligence in Motion)이라는 브랜드로 두 가지 전기 자동차 모델을 국내에 출시했습니다. CATL은 이러한 차량에 배터리 셀을 공급합니다.

- 2021년 9월, G-Pulse와 Silicon Mobility는 연료 전지 전기 자동차(FCEV), 배터리 전기 자동차(BEV), 하이브리드 전기 자동차(HEV) 및 플러그인 하이브리드 전기 자동차(PHEV)(PHEV)를 포함한 신에너지 자동차(NEV)용 다상, 고전압, 양방향, 인터리브 고전력 DC-DC 컨버터 플랫폼을 개발하기 위해 제휴했습니다.

북아메리카

북미는 예측 기간 동안 고전력 DC-DC 컨버터 시장 점유율이 크게 증가할 것으로 예상됩니다. 이 지역 시장의 성장은사물인터넷(IoT)디지털 전원 관리 및 제어를 위한 수술 장치의 기술 및 발전으로 인해 글로벌 시장의 확장이 예상됩니다. 또한 2022년 3월 하원 민주당 전당대회 의장인 하킴 제프리스(Hakeem Jeffries)는 미국 반도체 산업을 활성화하기 위한 법안에 상당한 진전이 있었다고 믿으며 7월 말까지 협상이 타결될 것이라고 말했습니다. 이 법안은 칩 생산 보조금으로 520억 달러를 지원하고 미국의 과학 기술 혁신이 중국과 경쟁하도록 장려할 것입니다.

유럽

예측 기간 동안 유럽 시장은 빠르게 성장할 것으로 예상됩니다. 유럽은 영국, 독일, 프랑스와 같은 국가와 함께 두 번째로 큰 고전력 DC-DC 컨버터 시장 점유율을 보유하고 있습니다. 유럽은 예측 기간 동안 CAGR 11.92%로 성장할 것으로 예상됩니다. 이 부문의 성장은 가전제품에 이러한 변환기를 채택하는 증가에 기인합니다. 또한, 2020년 9월 BAE Systems는 프로젝트 Tempest를 지원하기 위한 고전력 DC-DC의 설계, 개발 및 검증을 위해 영국 소재 TT Electronics와 계약을 체결했다고 발표했습니다. 이 장치는 비행 제어 시스템(FCS)에서 사용되어 FCS 내의 여러 요소에 전력 변환 기능을 제공합니다.

나머지 세계

나머지 세계는 전력 전자 및 통신 부문에 대한 투자 제한으로 인해 2022~2029년 동안 느린 성장을 경험할 것으로 예상됩니다. 그러나 UAE 및 기타 주변 국가의 항공 운영에 대한 투자 증가는 가까운 미래에 여러 가지 성장 기회를 창출할 것으로 예상됩니다.

주요 산업 플레이어

투자 증가시장 성장을 주도하는 주요 플레이어

시장의 경쟁 환경은 ABB Ltd, Analog Devices Inc. 및 TDK Corporation과 같은 특정 플레이어의 지배력을 보여줍니다. 이들 회사는 시장 성장을 주도하기 위해 가전제품, 항공우주, 위성 등의 애플리케이션을 위한 고급 DC-DC 전력 변환기, 통합 5G 네트워크 기능의 설계 및 개발에 중점을 두고 있습니다. 또한, 재생 에너지 부문의 핵심 기업에 의한 연구 개발 및 고전력 변환기 채택에 대한 지속적인 투자, 제품 혁신에 대한 집중, 정부 및 관련 당국과의 장기 계약을 통해 이들 기업이 시장 위치를 유지할 수 있도록 지원할 것입니다.

최고의 고전력 DC-DC 컨버터 회사 목록:

- ABB 주식회사(스위스)

- Analog Devices Inc.(미국)

- 크레인(주)( 우리를.)

- Delta Electronic Inc.(대만)

- INVT (중국)

- 인피니언 테크놀로지스(독일)

- Kiepe Electric Schweiz AG (스위스)

- NXP 반도체(네덜란드)

- 르네사스 전자 주식회사(일본)

- Schaefer, Inc.(미국)

- ST마이크로일렉트로닉스(스위스)

- TDK Corporation (일본)

- 텍사스 인스트루먼트(미국)

- Vicor Corporation (미국)

- Zekalabs(불가리아)

주요 산업 발전:

- 2022년 3월 -중국 인버터 제조업체 LuxpowerTek은 정격 출력이 100kW인 새로운 DC-DC 결합 PV 에너지 저장 컨버터를 출시했습니다. LSP 100K는 원래의 그리드 연결형 PV 시스템을 에너지 저장 장치로 전환할 수 있는 새로운 유형의 변환기로 설명됩니다. 또한 이 새로운 컨버터는 300~1,000V의 DC 입력 전압 범위를 가지며 24개의 입력 스트링과 12개의 출력 스트링을 갖추고 있습니다. 크기는 1,015x680x310mm이고 무게는 140kg입니다.

- 2022년 3월 -Zekalab은 여러 가지 기계적 및 작동적 업그레이드를 통해 20kW DC-DC 장치를 업데이트했습니다. 새로운 업그레이드에는 향상된 기계적 견고성, 향상된 열 내구성, 향상된 제어 알고리즘 및 새로운 작동 모드가 포함되었습니다.

- 2021년 9월- G-Pulse와 Silicon Mobility는 연료 전지 전기 자동차(FCEV), 배터리 전기 자동차(BEV), 하이브리드 전기 자동차(HEV) 및 플러그인 하이브리드 전기 자동차(PHEV)를 포함한 신에너지 자동차(NEV)용 다상, 고전압, 양방향, 인터리브 고전력 DC-DC 플랫폼을 개발하기 위해 협력했습니다.

- 2021년 5월- TDK Corporation(TDK)은 전기차 전장부품 및 DC-DC 컨버터 사업 강화를 위해 Contemporary Amperex Technology Co., Limited(CATL)과 파트너십을 체결했다고 발표했습니다. TDK는 CATL의 자동차 전기 및 전력 제품을 공급합니다.

- 2022년 8월- 중국과 미국이 국내 칩 공급 확대를 서두르고 있는 가운데, 한 국제 반도체 제조사가 텐진시에 75억 달러를 투자해 새 공장을 짓기로 했다.

보고 범위:

연구 보고서는 시장에 대한 자세한 정보를 제공하고 DC-DC 유형, 입력 전압, 출력 전압, 최종 사용자 및 주요 플레이어와 같은 측면에 중점을 둡니다. 또한 이 보고서는 개발 산업 핵심에 중점을 두고 시장 동향, 경쟁 환경, 시장 경쟁, 제품 가격 및 시장 상황에 대한 정보를 제공합니다. 위에서 언급한 요소 외에도 최근 몇 년간 글로벌 시장 규모에 기여해 온 여러 요소가 포함됩니다.

[하힐IMBZB]

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

유형별, 절연형, 비절연형, 입력 전압, 출력 전압, 최종 사용자 및 지역별 |

|

유형별

|

|

|

격리됨에 따라

|

|

|

|

에 의해 비격리

|

|

|

에 의해 입력 전압

|

|

|

에 의해 출력 전압

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 고전력 DC-DC 컨버터 시장의 가치는 2026년에 69억 9천만 달러로 평가되었으며, 예측 기간 동안 연평균 성장률(CAGR) 11.88%로 성장하여 2034년까지 171억 5천만 달러에 이를 것으로 예상됩니다.

11.88%의 CAGR을 기록하는 시장은 예측 기간(2026~2034) 동안 빠른 성장을 보일 것입니다.

주요 성장 동인에는 전기 자동차 채택 증가, 재생 에너지 프로젝트 확장, GaN 기반 설계 및 열 관리 시스템과 같은 컨버터 기술의 발전이 포함됩니다.

주요 최종 사용자는 자동차, 에너지 및 전력, 통신, 항공우주 및 방위 산업입니다. 여기서 컨버터는 효율적인 에너지 전송 및 전압 조절에 필수적입니다.

두 가지 주요 유형은 절연형 변환기와 비절연형 변환기입니다. 절연 컨버터는 향상된 안전성과 시스템 분리 기능으로 인해 고전압 애플리케이션에 널리 사용됩니다.

주요 회사로는 ABB, Analog Devices, Delta Electronics, Infineon Technologies, TDK Corporation, Texas Instruments 및 Vicor Corporation 등이 있습니다.

새로운 추세에는 광대역 갭 반도체(예: GaN 및 SiC) 통합, 모듈형 컨버터 아키텍처, 양방향 전력 흐름, 청정 전력을 위한 향상된 EMI/EMC 준수 등이 포함됩니다.

주요 제한 사항으로는 음향 소음, 짧은 유지 시간, 높은 제조 비용 등이 있으며, 이로 인해 민감하거나 예산이 제한된 애플리케이션의 채택이 제한될 수 있습니다.

시장은 글로벌 전력화 추세, 스마트 그리드 개발, 지속 가능한 에너지 및 교통 인프라에 대한 투자 증가에 힘입어 2034년까지 강력한 성장을 경험할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 276

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서