수력 발전 시장 규모, 점유율 및 산업 분석, 유형별(소형 수력 발전 및 대규모 수력 발전) 및 지역 예측(2026~2034년)

수력발전 시장 규모 및 향후 전망

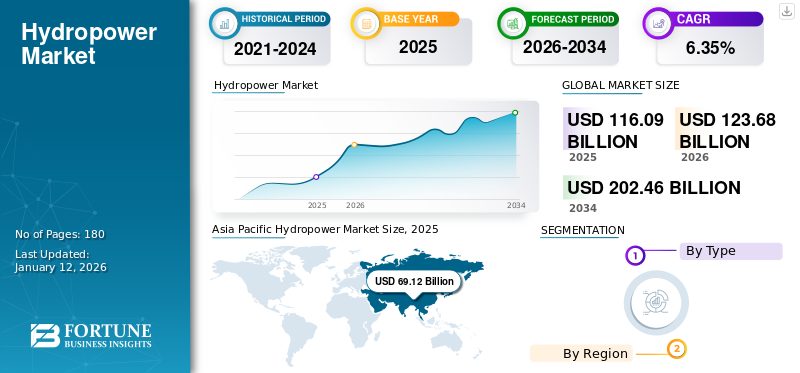

세계 수력발전 시장 규모는 2025년 1,160억 9천만 달러로 평가되었으며, 2026년에는 1,236억 8천만 달러, 2034년에는 2,024억 6천만 달러에 도달하여 예측 기간 동안 CAGR 6.35%를 나타낼 것으로 예상됩니다. 2025년 아시아 태평양 지역은 59.54%의 점유율로 글로벌 시장을 장악했습니다.

흔히 수력발전이라고 불리는 수력발전은재생 가능 에너지흐르는 물의 에너지를 이용하여 전기를 생산하는 에너지원. 이는 물 순환의 지속적이고 자가 재생 과정을 활용하여 전력을 생산하며, 그 과정에서 물이 줄어들거나 고갈되지 않는 연료로 사용됩니다. 증가하는 전력 수요와 수출 기회로 인해 수력 발전의 필요성이 커지고 있습니다. 예를 들어, 네팔과 라오스 인민민주공화국은 전력 수출 프로젝트를 개발하고 있습니다.

2022년, GE 재생에너지위원회의 180MW급 유수형 발전소인 바졸리 수력 프로젝트가 히마찰프라데시의 라비강에 건설되었으며, 헤드 레이스 터널은 약 16km입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

수력 시장 주요 시사점

- 2025년 시장 규모: 1,160억 9천만 달러

- 2026년 시장 규모: 1,236억 8천만 달러

- 2034년 예상 시장 규모: 2,024억 6천만 달러

- CAGR: 2026~2034년 6.35%

- 2025년 아시아 태평양 지역은 59.54%의 점유율로 수력 시장을 장악했습니다.

- 2024년에는 대형 부문이 56.96%의 점유율로 시장을 주도했습니다.

- 정부 지원과 인프라 투자로 대형 부문이 지속적으로 강화되고 있습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 691억 2천만 달러를 차지했으며 2026년에는 746억 1천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 세계 시장의 20.41%를 차지했으며 2026년에는 246억 8천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 지역은 2025년 전 세계 매출의 12.08%를 차지했으며 2026년에는 147억 5천만 달러에 이를 것으로 예상됩니다.

우리를.

수력발전 시장은 2026년까지 76억 6천만 달러에 이를 것으로 예상된다.

일본

수력발전 시장은 2026년까지 227억9000만 달러에 이를 것으로 예상된다.

자세히 알아보기

시장 역학

시장 동인

시장 성장을 주도하는 수력 발전소의 전기 시스템 유연성과 보안

몇몇 수력발전소는 석탄과 같은 다른 발전소에 비해 전기 생산량을 신속하게 늘리거나 줄일 수 있습니다.천연가스, 그리고 핵. 또한 이러한 발전소는 재생 불가능한 발전소에 비해 더 쉽게 정지하고 재개할 수 있습니다. 이러한 높은 수준의 유연성을 통해 플랜트 운영자는 수요의 빠른 변화를 규제하고 다른 전력원의 공급 변동을 보상할 수 있습니다. 이로 인해 수력 발전은 날씨와 시간 등의 요인에 따라 전기 생산량이 달라질 수 있는 풍력 및 태양광 PV 전기 시스템의 신속한 배치와 보안 통합을 지원하는 강력한 대안이 됩니다. 수요에 따라 대량의 저탄소 전력을 공급할 수 있는 능력을 갖춘 수력발전은 안정적이고 깨끗한 전력 시스템을 구축하기 위한 주요 자산입니다.

시장 성장을 강화하기 위한 재생 에너지 및 지원 정책에 대한 정부 자금 지원 증가

전 세계 정부는 의무사항, 세금 인센티브 및 보조금을 포함하여 재생 가능 에너지원의 개발 및 활용을 승인하는 법률을 시행했습니다. 2024년 8월, 인도 총리가 이끄는 연합 내각은 북동부 지역(NER) 주 정부에 중앙 재정 지원(CFA)을 제공하겠다는 전력부의 제안을 승인했습니다. CFA는 주 기관과 중앙 공공 부문 사업체(PSU) 간의 합작 투자(JV) 파트너십을 통해 수력 전기 프로젝트 개발에 대한 지분 참여를 보장하기 위해 부여되었습니다. 이 프로그램에 따라 약 15,000MW의 누적 수력 발전 용량이 촉진될 것입니다. 이 계획에 대한 자금은 전력부 예산 중 북동부 지역에 할당된 10%의 총예산지원(GBS)에서 나올 것입니다.

시장 제약

시장 성장을 방해하는 높은 자본 및 운영 비용

전통적인 발전소와 달리, 새로운 수력발전 시설을 건설하려면 상당한 재정적 노력과 더 긴 개발 기간이 필요합니다. 또한 이러한 시설은 원격 위치에 있기 때문에 정기적인 유지 관리가 필요하기 때문에 운영 비용이 크게 증가합니다. 따라서 상당한 자본 투자와 높은 운영 비용으로 인해 수력 발전 시장 성장이 제한될 것으로 예상됩니다.

국립 재생 에너지 연구소(National Renewable Energy Laboratory)에 따르면, New Stream-Reach 개발 프로젝트의 하룻밤 자본 비용은 2022년 약 USD 6,574/kW ~ USD 8,611/kW였습니다. New Stream-Reach 개발(NSD)은 이전에 개발되지 않은 수로를 대상으로 한 신개발 수력 발전 개발입니다.

시장 기회

새로운 소규모 수력 발전 기술로 수익성 있는 시장 기회 창출 가능

소규모 수력 발전 기술이 재생 에너지 부문에서 유망한 솔루션으로 떠오르고 있습니다. 특히 여러 환경에서의 적응성과 대규모 수력 발전 프로젝트에 비해 환경에 미치는 영향이 최소화되어 예측 기간 동안 수익성 있는 시장 기회를 창출할 수 있습니다. 소규모 수력 발전 시스템은 강, 하천, 심지어 관개 수로를 포함한 다양한 위치에 배치될 수 있으므로 원격 농촌 지역과 도시 환경 모두에 적합합니다. 수력 발전 터빈의 작동 매개변수를 최적화하기 위해 실제 데이터를 수집하고 분석하면 발전소의 신뢰성과 안전성을 유지하면서 그리드 안정화 서비스가 향상됩니다. 디지털화된 수력 발전 기술을 활용하면 현재 수력 에너지 생산량에 42TWh가 추가로 기여할 수 있을 것으로 예상됩니다. 이러한 증가로 인해 연간 운영 비용이 50억 달러 절감되고 온실가스 배출량이 눈에 띄게 감소할 가능성이 있습니다.

시장의 과제

시장 성장에 도전하기 위한 다른 재생에너지와의 경쟁

재생 가능 에너지 환경이 변화함에 따라 수력 발전은 태양광 및 풍력 에너지와 같이 빠르게 확장되는 분야와의 경쟁에 점점 더 직면하고 있습니다. 이러한 대안은 종종 비용 절감과 보다 빠른 개발 일정을 제공하여 수력 발전 계획에 대한 투자를 전환할 수 있습니다. 새로운 수력 발전 프로젝트는 일반적으로 긴 리드 타임, 시간이 많이 걸리는 청소 절차, 생태학적 평가로 인한 높은 비용 및 위험, 지역 사회의 저항에 직면해 있습니다. 이러한 압박으로 인해 다른 스토리지 기술에 비해 자금 조달 비용과 투자 위험이 높아집니다.발전, 따라서 투자자를 낙담시킵니다. 새로운 수력 발전에 대한 가장 큰 미개척 시장인 개발 도상국에서 수력 발전 투자에 대한 욕구는 경제적 위험, 유틸리티의 재정적 건전성에 대한 우려, 정책 주저로 인해 영향을 받습니다. 선진국에서는 노후 차량을 현대화하려는 인센티브가 부족합니다.

수력발전 시장 동향

양수 수력 발전(PSH)은 에너지 저장 분야의 선도적인 기술이 되어 시장 확장을 주도하고 있습니다.

이 청정 에너지 저장 방법은 중력을 활용하여 전기를 생산합니다. 이는 전력망에서 가장 널리 사용되는 에너지 저장 유형으로, 향후 몇 년간 상당한 성장이 예상됩니다. PSH 시스템에서 물은 재충전 가능한 물 배터리처럼 작동하여 여러 번 재활용될 수 있습니다.

일반적으로 PSH 시스템은 대용량 저장 용량을 갖추고 있어 장기간 작동할 수 있습니다. 이는 수요가 가장 많을 때 안정적인 전력을 제공하기 때문에 매우 중요합니다. 또한 유연성 덕분에 발전 수준을 빠르게 조정할 수 있습니다. 태양광 및 풍력과 같은 재생 에너지원이 그리드에 더욱 통합됨에 따라 PSH 시스템은 태양광/풍력 에너지에서 생성된 전력이 예측할 수 없게 변동될 수 있으므로 전력 공급의 변동에 대응하여 그리드를 안정화하는 데 중요한 역할을 합니다.

- 미국의 경우 3GW 규모의 배스 카운티 PSH는 11시간 동안 에너지를 저장할 수 있어 75만 가구에 전력을 공급할 수 있습니다. 그러나 많은 PSH 시스템은 11시간 이상 에너지를 저장하도록 설계되었으며 일부 시스템은 20시간 이상의 용량을 제공합니다.

- 국제수력발전협회(IHA)에 따르면 전 세계 PSH 프로젝트는 최대 9,000GWh(기가와트시)의 전기를 저장할 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

코로나19의 영향

코로나19 팬데믹으로 인한 경제 및 보건 문제는 깨끗하고 지속 가능하며 신뢰할 수 있고 비용 효율적인 전력을 공급하는 데 있어 수력과 같은 재생 에너지원의 중요성을 강조했습니다. 단기적으로는 광범위한 불확실성, 통화 변동, 유동성 부족으로 인해 수많은 수력 발전 계획의 자금 조달 및 재융자가 위태로워졌습니다. 사회적 거리두기 규제와 공급망 중단으로 인해 새로운 프로젝트 개발과 필수 현대화 노력도 중단되었습니다.

특정 시장에서는 수요와 가격이 모두 20% 이상 감소했으며 부정적인 가격 책정 사례가 보고되는 등 매우 불안정한 상태가 계속되었습니다. 그러나 장기 전력 구매 계약으로 뒷받침되는 프로젝트는 대부분 이러한 문제의 영향을 받지 않았다는 점에 유의하는 것이 중요합니다.

위기 발생 후 국제 수력 발전 협회(IHA)의 최근 회원 설문 조사에서 알 수 있듯이 이러한 요인으로 인해 수력 발전 부문 전반에 걸쳐 신뢰도가 하락했습니다. 설문 조사에 따르면 향후 1~3년 동안 조직의 수력 발전 수익에 대한 응답자의 신뢰도가 20% 이상(2018년 설문 조사의 77%에서 56%로) 감소한 것으로 나타났습니다.

세분화 분석

유형별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

다양한 지역에서 대규모 수력발전 프로젝트가 진행되면서 대형 수력발전소가 시장을 장악

유형에 따라 시장은 소형 및 대형 수력 발전소로 구분됩니다.

대형 부문이 시장을 장악하고 있습니다. 인도 수력발전소 건설을 위한 투자와 정부 지원이 증가할 것으로 예상되면서 향후 수력발전 부문의 성장이 더욱 강화될 것으로 예상됩니다. 인프라 개발, 홍수 방지, 국경 간 무역 촉진 정책을 위한 보조금을 포함한 재정 지원이 시행되고 있습니다. 우타라칸드(Uttarakhand), 펀자브(Punjab), 서벵골(West Bengal) 등 인도 주들도 수력발전 프로젝트를 지지하고 있습니다. 또한 관련 당국의 토지 접근 및 허가와 관련된 분쟁을 적시에 해결하기 위한 규정이 마련되어 있습니다. 이 부문은 2024년 56.96%의 점유율로 시장을 지배했습니다.

- 2023년 5월, 중국 국가발전개혁위원회(NDRC)는 약 84억 3천만 달러의 재정 지원을 바탕으로 Xizang Autonomous 지역에 새로운 수력 발전소 건설을 승인했다고 발표했습니다. 이 발전소는 연간 평균 112억8000만kWh가 넘는 전력 생산량을 창출할 것으로 예상된다.

수력발전 시장 지역 전망

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

북아메리카

Asia Pacific Hydropower Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

발전 부문에서 수력 발전이 차지하는 비중 증가로 미국 시장 성장 촉진

북미 시장은 2025년 140억 2천만 달러로 전 세계 산업의 12.08%를 차지했으며, 2026년에는 147억 5천만 달러에 달할 것으로 예상됩니다. 미국 전력의 약 6%가 기존 수력 발전에서 나오며, 이는 수력 발전에서 공급되는 전체 재생 가능 전력의 31.5%를 차지합니다. 이 나라에는 총 발전 용량이 80.92GW에 달하는 2,252개의 수력 발전 시설이 있습니다. 워싱턴주 컬럼비아강에 위치한 그랜드 쿨리댐은 발전용량 6,765MW를 자랑하는 미국 최대 수력발전시설이다. 또한, 캐나다의 국가 무역 조직인 WaterPower Canada(Hydroélectricité Canada)는 국가의 순제로 목표를 달성하는 데 있어 수력 발전의 중요한 역할을 강조하기 위해 정책 입안자를 겨냥한 일련의 보고서를 발표했습니다. 보고서는 전기 시스템의 기술적 요구 사항을 자세히 설명하고 수력 발전이 이러한 요구 사항을 어떻게 충족하는지 보여줍니다. 여기에는 양수 저장 수력 발전(PSH), 업그레이드를 통해 현재 수력 발전 시설의 용량 및 효율성을 향상시킬 수 있는 잠재력, 발전원별 발전 비용의 동등한 비교가 포함되었습니다. 한편, 미국 에너지 부문에서는 인플레이션 감소법 및 초당적 인프라법과 같은 획기적인 법안이 통과되면서 연방 자금이 크게 유입되고 있습니다.

우리를.

시장 성장을 주도하는 청정 에너지에 대한 수요 증가

수력 발전 시설은 필요에 따라 에너지 생성을 공급함으로써 중요한 전력망 안정성과 적응성을 제공합니다. 변화하는 전기 수요를 수용하기 위해 출력을 신속하게 늘리거나 줄일 수 있으며, 태양광 및 풍력과 같은 간헐적인 재생 가능 자원이 그리드에 통합됨에 따라 에너지 믹스의 중요한 부분으로 자리매김할 수 있습니다. 이러한 능력은 재생 에너지에 대한 의존도가 높아지는 상황에서 수력 발전의 매력을 더욱 높여줍니다. 미국 수력 시장은 유리한 법안, 청정 에너지 설치의 증가, 전력망 안정성에 대한 수력 발전의 필수적인 기여, 현대화 계획, 생태학적 이점 및 지역적 전망에 힘입어 확장될 준비가 되어 있습니다. 이러한 요소들이 결합됨에 따라 수력발전은 국가 청정 에너지 목표를 달성하고 지속 가능한 에너지 미래를 보장하는 데 훨씬 더 중요한 역할을 맡을 것으로 예상됩니다. 미국 시장은 2026년 76억 6천만 달러 규모로 성장할 것으로 예상된다.

유럽

PSH의 성장으로 수력 발전 솔루션에 대한 새로운 수요가 창출되고 있습니다.

유럽은 2025년에 시장 규모가 237억 달러로 세계 시장 점유율의 20.41%를 차지했으며, 2026년에는 246억 8천만 달러에 달해 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 4.14%를 기록할 것으로 예상됩니다. 유럽은 새로운 그린필드 수력 발전 프로젝트를 시작하는 데 최소한의 진전을 보였습니다. 지역 전체의 시스템 유연성에 대한 요구로 인해 현재 수력 발전 인프라를 현대화하는 동시에 양수 수력 발전(PSH)에 대한 기회가 창출되고 있습니다. 스페인 시장은 확장되고 있으며 2025년에는 시장 가치가 162억 달러에 이를 것으로 예상됩니다. 이는 또한 용량을 늘리고 효율성을 향상시킬 수 있는 중요한 기회를 제공할 것입니다. 2022년 첫 3분기 동안 유럽에 영향을 미친 가뭄으로 인해 수력 에너지 생산량이 감소했습니다. 그러나 2023년에는 수력 발전이 반등하여 637.23TWh를 달성했습니다. 이는 2020년과 2021년에 기록된 평균 666.5TWh와 거의 비슷합니다. 2023년 말에 유럽 연합(EU)에서 업데이트된 재생 에너지 지침은 유럽이 에너지 시스템을 탈탄소화하려는 노력의 핵심 단계를 나타내며 재생 에너지가 전체 에너지 생산량의 최소 42.5%를 차지하도록 하는 야심 찬 목표를 설정했습니다. 2030년까지 총 에너지 소비량. 독일은 2026년에 10억 5천만 달러의 가치가 있을 것으로 예상되며, 이탈리아는 같은 해에 15억 2천만 달러를 얻을 것으로 예상됩니다.

- 2023년 노르웨이는 33.9기가와트를 초과해 유럽 최대 수력발전 용량을 설치했다. 터키는 약 32.5기가와트를 설치하여 근소한 차이로 2위를 차지했습니다. 그해 유럽의 총 수력 발전 용량은 259기가와트에 달했습니다.

아시아 태평양

아시아 개발도상국은 시장 성장 기회를 창출하고 있습니다.

2025년 아시아 태평양 지역은 691억 2천만 달러로 전 세계 시장의 59.54%를 차지했으며, 2026년에는 746억 1천만 달러로 성장할 것으로 예상됩니다. 주요 수력 발전 국가 외에도 동남아시아의 소규모 국가에서도 대규모 수력 발전소 개발이 빠르게 진행되고 있습니다. 메콩강 경제를 촉진하기 위한 에너지 수요 증가로 인해 수력 발전 계획에 대한 강기슭 국가들의 관심이 높아졌습니다. 최근 수십 년 동안 이 지역 전역의 수력 발전 프로젝트에 대한 상당한 투자가 이러한 추세를 보여줍니다. 2026년 일본은 227억9000만 달러, 인도는 45억1000만 달러에 이를 것으로 예상된다.

아시아는 약 519GW의 총 설치 용량을 자랑하며, 양수 발전 용량은 약 74GW로 전 세계 수력 발전 생산량의 3분의 1 이상을 차지합니다. 인도네시아 정부는 2060년까지 탄소 배출 제로 목표를 달성하는 데 수력 발전의 중요성을 인식했습니다. 인도네시아는 수력 자원을 적극적으로 활용하고 있으며, Mentarang Induk 수력 발전소는 1,375MW의 용량을 갖춘 인도네시아 최대 규모의 발전소가 될 것으로 예상됩니다. 아울러, 그동안 중단됐던 북칼리만탄 9000MW급 카얀 수력발전사업 개발도 재개할 계획이다.

- 또한, 인도는 2023년 2월 NHPC(National Hydroelectric Power Corporation)가 진행하는 아루나찰 프라데시 주 아루나찰 프라데시 지역의 2,880MW 규모 디방 수력 발전 프로젝트에 39억 달러 규모의 투자를 승인했으며, 예상 건설 기간은 9년입니다.

중국

중국 수력 산업의 성장을 촉진하는 신속한 인프라 시설

중국은 새로운 수력발전 프로젝트 개발에 있어서 여전히 세계 선두주자로 남아있습니다. 2023년에 국가는 6.2GW 이상의 양수 수력 발전(PSH)을 포함하여 6.7GW의 추가 용량을 시운전했습니다. 이는 2027년까지 80GW의 새로운 PSH 용량을 추가하려는 중국의 광범위한 목표의 일부입니다. 이 지역의 다른 국가에서도 다양한 프로젝트가 진행 중입니다.

2022년 중국의 수력 생산량은 1.3페타와트시에 도달했다. 국가의 수력 발전 생산량은 2020년에 1.4페타와트시에 가까워 최고치를 기록했으며, 이는 전년도보다 약 51테라와트시 증가한 수치입니다. 상당한 봄비로 인해 중국은 광범위한 캐스케이드 댐을 활용하여 5월에 수력 발전 생산량이 급격히 증가하고 석탄 화력 발전에 대한 의존도가 감소했습니다.

2024년 5월 수력 발전량은 1,150억kWh로 급증했는데, 이는 장기간의 가뭄으로 하천 수위에 부정적인 영향을 미쳤던 전년도 같은 달의 820억kWh에서 증가한 수치입니다. 이는 지난 10년간 이맘때 기록된 두 번째로 높은 수력 발전 수준이며, 2022년 봄철 폭우 이후 기록적인 1,220억kWh를 달성했습니다. 중국의 시장 가치는 2026년에 326억 3천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

수력 발전은 라틴 아메리카에서 중요한 전력 공급원 역할을 합니다.

라틴 아메리카 시장은 2025년에 61억 6천만 달러로 평가되어 전 세계 수익의 5.31%를 차지했으며, 2026년에는 64억 6천만 달러에 이를 것으로 예상됩니다. 수력 발전은 라틴 아메리카 전역의 전력 생산에서 중요한 역할을 하며 이 지역 전체 전력 공급의 45%를 차지합니다. 2019년 기준으로 이 지역의 총 설치 수력 발전 용량은 196기가와트(GW)에 이르렀으며, 남미가 176GW를 기여했습니다. 브라질은 2023년 기준으로 109.9GW 이상의 설치 용량을 자랑하며 수력 발전 용량에서 이 지역을 선도하고 있습니다. 기후 변화에 대한 라틴 아메리카 수력 발전의 탄력성을 강화하기 위해 정부는 기후 위험 보험의 개발 및 강화, 규제 승인 프로세스 단순화, 국가 및 지역 송전 계획 및 실행을 모색하고 있습니다.

중동 및 아프리카

지구 온난화는 MEA 수력 시장의 성장에 영향을 미칩니다

중동 및 아프리카는 2025년 세계 시장에 2.66%를 기여했으며(평가 금액은 30억 8천만 달러), 2026년에는 31억 8천만 달러에 이를 것으로 예상됩니다. 심각한 가뭄과 물 부족은 아프리카, 남미 및 중동 전역의 지역 사회에 영향을 미치고 있으며, 전문가들은 이 상황을 인간이 유발한 기후 변화와 엘니뇨 기상 현상으로 보고 있습니다.

온난화된 환경으로 인해 물 부족이 증가할 것으로 예상됨에 따라 관개 및 담수 자원에 대한 압력은 흐르는 강에 의존하는 필수 저탄소 에너지원인 수력 발전 생산에도 영향을 미칩니다.

중동의 수력 발전 용량은 수년에 걸쳐 감소하고 있으며, 특히 독일 싱크탱크 Adelphi의 기후 외교 및 보안 프로그램 책임자인 Benjamin Pohl이 지구상에서 가장 빠르게 건조되는 지역 중 하나로 한때 풍요로운 유프라테스-티그리스 강 유역의 수력 발전 용량이 감소하고 있습니다. 오만 시장은 2025년에 7억 8천만 달러 규모로 성장할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

업계 참가자들은 초기 연구부터 설치까지 전문 지식을 보유하여 시장 지위를 강화하고 있습니다.

세계 수력 발전 시장 점유율은 대부분 단편화되어 있으며 주요 플레이어가 업계에서 활동하고 있습니다. 전 세계적으로 GE 재생에너지(Vernova), 타타파워(Tata Power), 도시바(Toshiba)가 시장을 장악하고 있다. GE Vernova는 초기 연구부터 설계, 건설 및 관리, 설치 및 유지 관리, 운영 등 수력 발전 부문의 모든 측면에 대한 능력을 보유하고 있습니다.

GE Renewable Energy(Vernova)는 미국 회사인 General Electric의 제조 및 서비스 부문이었습니다. 1892년에 설립되어 뉴욕에 법인을 설립하고 보스턴에 본사를 둔 미국의 다국적 대기업입니다.

GE의 포트폴리오에는 고수두와 저수두, 저장 및 하천 유수 시스템을 모두 포괄하는 다양한 수력 발전소가 포함됩니다. 이는 개발 과정 및 이후에 관련된 모든 당사자와의 효과적인 협업을 촉진하기 위해 하나의 집중된 연락 지점을 통해 수력 발전소가 최적의 성능과 신뢰성을 달성하도록 보장합니다.

보고서에 소개된 주요 회사 목록:

- 도시바(일본)

- Centrais Eletricas Brasileiras(브라질)

- RusHydro (러시아)

- 스태크래프트(노르웨이)

- ANDRITZ AG(오스트리아)

- 지멘스 에너지 AG(독일)

- GE 재생에너지(프랑스)

- 보이스 GmbH(독일)

- 콘카르(크로아티아)

- Iberdrola SA(스페인)

- 중국 양쯔전력(중국)

- 알스톰 하이드로(프랑스)

- 타타 전력 회사(인도)

- American Hydro Corp (미국)

- ABB Ltd (스위스)

- 베올리아(프랑스)

주요 산업 발전:

- 2024년 9월,Toshiba는 불가리아 정부가 소피아에서 발표한 대로 Chaira 양수 수력 발전소(PSHPP)의 기능을 복원하고 가능한 한 빨리 다시 가동하기 위해 불가리아에서의 노력을 강화할 계획이라고 발표했습니다. 이번 협력은 에너지부 장관 Vladimir Malinov와 Toshiba Energy Systems & Solutions Corporation의 전력 시스템 사업부 부사장인 Takehiko Matsushita 간의 회의에서 이루어졌습니다.

- 2023년 11월,GE Vernova의 수력 발전 사업부는 현장에 총 3개의 장치가 있는 Cushman II 수력 발전 시설에서 각각 27MW/33MVA 등급의 2개의 터빈 및 발전기 장치를 개조하기 위해 Tacoma Power에 의해 선택되었습니다. 이 프로젝트에는 두 개의 새로운 발전기 고정자에 대한 설계, 생산, 개조, 설치 및 시운전, 발전기 회전자 극 샤프트 스러스트 베어링의 개조, 두 개의 새로운 터빈 분배기 설치, 터빈 러너 및 드래프트 튜브의 개조가 포함되었습니다.

- 2022년 7월, GE는 히마찰 프라데시에서 180MW Bajoli 수력 발전 프로젝트를 의뢰했습니다. 이 프로젝트는 결국 전력망에 연결되었으며, 3개의 60MW 장치 각각이 전기를 생산했습니다. 이 시설은 델리의 인디라 간디 국제공항에 수력을 공급합니다. 이 공항은 최근 인도 최초로 전적으로 수력 및 태양 에너지로 운영되는 공항이 되었습니다.

- 2022년 3월ANDRITZ와 태국전력청(EGAT)은 태국과 인근 동남아시아 국가의 수력 발전 계획에 대한 사업 전망을 공동으로 조사하고 향상시키기 위해 양해각서(MoU)를 체결했습니다.

- 2021년 7월,운송, 전기 및 에너지 분야를 전문으로 하는 크로아티아 회사인 KONčar는 일본에서 2인용 발전기 어셈블리 3개를 생산, 감독 및 설계하는 첫 계약을 발표했습니다.소수력식물 (SHPP). 프로젝트의 초기 단계는 공칭 전력 5.2MVA의 동기식 발전기 시운전과 함께 완료됩니다. 이에 비해 두 번째 단계는 회사가 밝힌 바와 같이 공칭 전력 5.2MVA의 동기식 발전기 지정이 완료되면 완료됩니다.

투자 분석 및 기회

청정에너지로의 전환이 진행됨에 따라 수력발전과 같은 재생에너지원의 소비에 있어서 흥미로운 발전이 많이 이루어지고 있습니다. 그러나 가변 재생 에너지의 그리드 연결이 증가함에 따라 수요와 공급의 균형을 맞추는 저장 솔루션과 함께 안정적이고 적응성이 뛰어난 재생 가능 전력에 대한 수요가 더 커지고 있습니다.

신뢰할 수 있는 에너지 및 저장 공급업체로서의 수력발전의 오랜 명성은 역설적으로 투자 기회가 소진되었다는 인식에 기여할 수 있습니다. 반대로 양수발전(PSH)을 포함한 수력발전은 특히 최대 30메가와트의 전력을 생산하는 중소 규모 프로젝트 영역에서 여전히 상당한 확장 가능성을 갖고 있습니다.

- 산업 행사에서 양국 관계자에 따르면 네팔과 부탄은 수력 발전 생산량을 늘리고 잉여 전력을 뉴델리에 판매하기 위해 인도 투자를 유치하고 있다고 합니다. 인도는 2070년까지 순배출 제로 달성을 목표로 경제 성장을 지원하기 위해 재생 가능 에너지원을 찾고 있습니다. 네팔과 부탄은 현재 인도에 각각 2,070메가와트와 700메가와트의 잉여전력을 수출하고 있다.

보고서 범위

시장 분석은 시장 규모에 대한 심층적인 관점을 제공합니다. 수력 발전뿐만 아니라 수력 발전 분야의 저명한 기업과 활동 등 중요한 요소를 강조합니다. 또한, 분석은 시장 동향 및 기술에 대한 정보를 제공하는 동시에 중요한 업계 발전을 보여줍니다. 이러한 요인들과 함께 보고서에는 최근 몇 년 동안 시장의 쇠퇴와 성장에 영향을 준 다양한 과제와 요인이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 6.35% |

|

단위 |

가치(십억 달러), 거래량(MW) |

|

분할 |

유형별

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 1,160억 9천만 달러로 평가되었습니다.

시장은 2026~2034년 예측 기간 동안 6.35%의 CAGR을 기록할 가능성이 높습니다.

유형에 따라 대규모 수력 발전 부문이 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

2025년 아시아 태평양 시장 규모는 691억 2천만 달러로 평가되었습니다.

수력 발전소의 전력 시스템의 유연성과 보안이 시장 성장을 주도할 것입니다.

시장의 주요 업체로는 Siemens Energy AG, Tata Power, Toshiba, GE Renewable Energy 등이 있습니다.

2034년에는 세계 시장 규모가 2,024억 6천만 달러에 달할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서