발전소 보일러 시장 규모, 점유율 및 산업 분석, 기술별(아임계, 초임계, 초초임계), 연료 유형별(석탄, 원자력, 가스 및 석유), 용량별(400MW 미만, 400~800MW 및 800MW 이상) 및 지역 예측(2026~2034년)

주요 시장 통찰력

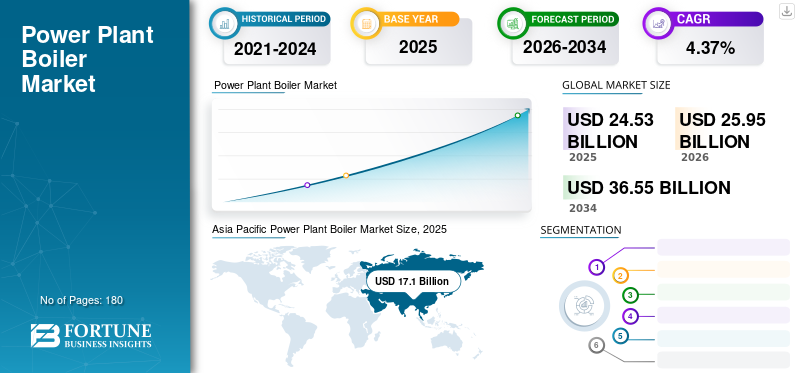

세계 발전소 보일러 시장은 2025년 245억 3천만 달러로 평가되었으며, 2026년 259억 5천만 달러에서 2034년까지 365억 5천만 달러로 성장하여 예측 기간 동안 CAGR 4.37%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 69.69%의 시장 점유율로 발전소 보일러 산업을 지배했습니다.

보일러는 발전소에서 전기를 생산할 수 있는 고압 증기를 생산하기 위해 발전소에서 많이 사용됩니다. 랭킨 사이클은 고압 증기를 생산하는 데 사용되는 공정입니다. 발전소 보일러는 석탄, 석탄 등 다양한 연료로부터 에너지를 흡수합니다.천연가스, 핵 및 기타 분쇄 연료를 증기로 변환합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 발전소 보일러 시장 개요

시장 규모:

- 2025년 가치: 245억 3천만 달러

- 2026년 가치: 259.5억 달러

- 2034년 예측 가치: 365억 5천만 달러, 2026~2034년 CAGR 4.37%

시장 점유율:

- 지역 리더: 아시아 태평양 지역은 급속한 산업화, 도시화, 인구 증가에 힘입어 2025년 기준 69.69%의 점유율로 시장을 장악했습니다. 중국, 인도, 일본과 같은 국가가 전력 인프라에 대한 투자를 주도하고 있습니다.

- 미국 시장 전망: 미국 발전소 보일러 시장은 고효율 및 교체 시스템에 대한 수요가 높아지면서 2032년까지 8억 3,169만 달러에 이를 것으로 예상됩니다.

- 기술 리더: 초임계 부문은 신규 및 업그레이드된 발전소에 널리 채택된 더 높은 효율성과 감소된 배출량으로 인해 2023년 시장을 주도했습니다.

- 연료 유형 리더: 석탄은 특히 아시아와 개발도상국에서 전 세계적으로 가용성과 경제성으로 인해 2023년에도 여전히 지배적인 연료로 남아 있었습니다.

업계 동향:

- 전력화 및 전력 수요: 급격한 인구 증가, 인프라 개발, 제조 확장으로 인해 전 세계적으로 전력 소비가 증가하고 있으며, 이로 인해 발전소 보일러에 대한 수요가 증가하고 있습니다.

- 기술 발전: 초초임계 기술의 성장으로 열 효율이 향상되고 탄소 배출이 감소하며, 2032년까지 채택이 크게 늘어날 것으로 예상됩니다.

- 보일러 교체 및 보수: 정부와 에너지 기업은 새로운 배출 및 효율성 표준을 충족하기 위해 노후된 장비를 교체하고 있으며 시장 성장을 주도하고 있습니다.

추진 요인:

- 산업화 및 도시화: 특히 개발도상국을 중심으로 한 글로벌 산업 성장으로 인해 에너지 수요가 증가하고 있으며, 이에 따라 발전소 보일러에 대한 투자가 촉발되고 있습니다.

- 개발도상국의 높은 에너지 수요: 아시아 태평양, 중동, 아프리카 국가들은 증가하는 수요를 충족하기 위해 발전 용량을 급속히 확장하고 있습니다.

- 인프라에 대한 정부 투자: 국가 에너지 정책과 지속 가능한 발전에 대한 국제적 투자로 인해 발전소 보일러의 신규 설치 및 업그레이드가 가속화되고 있습니다.

- 기술 변화: 초임계 및 초초임계 기술로의 전환은 공장 성능과 환경 규정 준수를 향상시키고 있습니다.

코로나19 팬데믹은 전 세계 150개국 이상에 영향을 미쳤다. 이 전염병은 철도, 건설, 제조, 석유 및 가스, 항공, 숙박업 등 여러 비즈니스 부문에 영향을 미쳤습니다. 많은 국가의 정부는 전염병의 여파로 전국적인 폐쇄 및 제한을 시행했으며 이는 전 세계적으로 해당 국가의 경제에 심각한 영향을 미쳤습니다.

이러한 낙관적인 전망에도 불구하고 전염병은 증기 및 보일러 산업, 특히 유지 관리에 상당한 영향을 미쳤습니다. 많은 증기 및 보일러 유지 관리 업체는 미국 전역에서 시행 중인 사회적 고립 및 폐쇄에 대한 엄격한 규칙으로 인해 기본 검사 및 유지 관리와 같은 서비스를 예전처럼 자주 수행할 수 없었습니다. 전력 부문 역시 인력 부족에 직면했고 이 부문에 대한 투자도 감소했습니다.

IEA에 따르면 봉쇄 기간 동안 산업 및 상업 부문의 가동 부진으로 인해 여러 국가에서 전력 수요가 20% 이상 감소했습니다.

발전소 보일러 시장 동향

시장 성장을 촉진하기 위한 전력 수요 증가

지난 몇 년 동안 세계의 전력 소비가 상당히 증가함에 따라 전 세계적으로 전력 수요가 급격히 증가하고 있습니다. 경제가 빠르게 성장하고, 인구가 증가하고, 제조업이 호황을 누리면서 여러 국가의 전력 소비가 증가하고 있습니다. 개발도상국은 인프라 개발 및 확장 작업 증가로 인해 높은 전력 수요를 처리하고 있습니다. 전력 수요 증가는 발전소의 용량 증가로 이어진다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

발전소 보일러 시장 성장 요인

시장 성장을 촉진하기 위한 산업화 및 도시화 증가

전 세계적으로 산업화가 빠르게 진행되고 있으며 이로 인해 산업 부문의 전력 소비도 증가하고 있습니다. 제조 및 공정 산업은 선진국과 개발도상국에서 널리 성장하고 있습니다. 수년 동안 미국 제조업은 경제 혁신, 성장, 효율성의 핵심 엔진이었으며 국가 안보를 보장하는 기술을 육성하고 지휘하는 데 중요한 역할을 해왔습니다. 예를 들어, 2022년 제조업은 미국 GDP에 2조 3천억 달러, 즉 2012년 기준 미국 총 GDP의 11.4%를 기여했습니다. 직접 및 간접 부가가치를 포함하면 제조업이 GDP의 약 24%를 기여했습니다. 현재 인구 조사(Current Population Survey)에 따르면, 미국 제조업은 2022년에 1,520만 명의 근로자를 고용할 것이며 이는 미국 전체 고용의 9.6%를 차지할 것입니다. NIST 제조 비용 가이드에 따르면 제조는 미국 환경에 미치는 영향의 76.6%를 차지했습니다. 미국 산업의 평균 보상은 민간 부문의 평균 보상보다 6.3% 더 높습니다. 다양한 기타 산업의 설립으로 인해 전력 소비가 증가하고 이로 인해 에너지 부문의 기존 용량이 증가합니다. 도시화 역시 전 세계적으로 광범위하게 증가하고 있습니다. 이는 시장에서 발전소 보일러에 대한 수요를 증가시킵니다.

시장 성장 촉진을 위한 노후 발전소 교체

이러한 장비의 원활하고 효율적인 작동을 위해서는 오래된 장비의 교체 및 업그레이드가 매우 중요해졌습니다. 보일러는 발전소의 중요한 장비 중 하나로 간주되므로 효과적인 운영을 위해서는 보일러의 업그레이드 및 교체도 중요합니다. 무정전 전력에 대한 수요가 증가하고 있으며 오래된 발전소 보일러를 새롭고 효율적인 보일러로 교체하고 있습니다. 이는 발전소의 열효율을 높이는 데 도움이 됩니다. 노후화된 보일러를 업그레이드하려는 관심도 전 세계적으로 증가하고 있습니다. IEA에 따르면 2014년부터 2030년까지 약 9조 5,530억 달러가 발전소 보수 및 신축 공사에 투자될 예정입니다. 이는 발전소 보일러의 업그레이드, 교체 및 건설에 대한 높은 비용이 발전소 보일러 시장 성장을 주도한다는 것을 보여줍니다.

제한 요인

높은 초기 자본 요건으로 인해 시장 성장이 저해될 수 있음

보일러는 발전소에서 전기를 생산하는 데 가장 널리 사용되는 기술 중 하나입니다. 발전을 위해 다양한 유형의 연료를 사용합니다. 발전소 건설에는 높은 초기 투자가 필요했습니다. 보일러 유지 관리를 무시함으로써 발생하는 가장 중요한 숨겨진 비용 중 하나는 에너지 비용 증가입니다. 올바르게 유지 관리되지 않은 보일러는 시간이 지남에 따라 효율성이 떨어지는 경향이 있습니다. 이는 동일한 양의 열이나 전력을 생성하는 데 더 많은 연료가 필요하다는 것을 의미하며, 결과적으로 산업 운영에 대한 에너지 비용이 더 높아집니다. 이는 보일러와 같은 장비 비용이 높기 때문입니다. 발전소에 보일러를 설치하는 데 드는 비용은 매우 높으며 이는 시장 발전을 방해합니다.

발전소 보일러 시장 세분화 분석

기술 분석별

2023년 초임계 세그먼트 지배 시장

기술을 기반으로 시장은 아임계, 초임계, 초초임계로 분류됩니다. 초임계 부문은 2023년 시장을 지배했습니다. 여러 국가의 유틸리티 및 산업 부문은 전력 인프라 업그레이드에 광범위하게 초점을 맞추고 있습니다. 업그레이드 작업에는 효율성 향상 등 다양한 이점으로 인해 발전소 보일러에 초임계 기술을 설치하는 작업이 포함되며, 이러한 보일러는 연료 소비가 적고 탄소 배출량도 적습니다. 2026년에는 미임계 부문이 54.56%의 점유율로 시장을 지배할 것으로 예상됩니다.

초초임계 기술은 2026-2034년 시장에서 성장을 목격할 가능성이 높습니다. 이러한 기술의 구현은 발전소 전반에 걸쳐 광범위하게 증가하고 있습니다. 이 기술은 높은 압력과 온도에서 작동합니다. 발전소에서는 최대 46%의 효율을 보입니다. 이는 2026~2034년 초초슈퍼 기술 부문의 성장을 촉진할 가능성이 높습니다.

연료 유형별 분석

석탄 부문이 2023년 시장을 지배할 가능성이 높습니다.

연료 유형에 따라 시장은 석탄, 가스, 석유 및 원자력으로 분류됩니다. 석탄 부문이 2023년 시장을 지배했습니다. 주변에서 석탄을 쉽게 구할 수 있기 때문에 다른 연료에 비해 전 세계적으로 석탄 발전소 수가 더 많습니다. 석탄은 저렴한 가격으로 이용 가능하며 초임계, 아임계 및 기타 기술 보일러는 석탄 발전소에 주로 설치됩니다. 석탄 부문은 2026년에 62.68%의 점유율로 시장을 지배할 것으로 예상됩니다.

가스 부문은 예상 기간 동안 성장이 예상되는 것으로 추정됩니다. 천연가스 탐사 및 생산 활동이 전 세계적으로 증가함에 따라 가스 발전소 건설이 전 세계 시장에서 광범위하게 증가하고 있습니다. 많은 국가의 정부에서도 발전용 가스 기반 보일러 설치를 크게 지원하고 있습니다. 이것이 시장을 주도합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

용량 분석별

400-800MW 세그먼트가 2023년 시장을 지배했습니다.

용량을 기준으로 시장은 400MW 미만, 400~800MW, 800MW 이상으로 분류됩니다. 400~800MW 부문이 2023년 시장을 지배할 것으로 추정됩니다. 이러한 보일러에 대한 수요는 발전소에서 크게 증가하고 있습니다. 발전소 보일러는 안정적이고 신뢰할 수 있는 기저부하를 위해 주로 사용됩니다. 발전소 기술 고도화를 위한 투자도 크게 늘고 있다. 이는 400-800MW 부문의 성장을 촉진합니다. 400MW~800MW 부문은 2026년에 44.85%의 시장 점유율을 차지할 것입니다.

400MW 미만 부문은 시장 성장을 목격할 것으로 예상됩니다. 산업 및 유틸리티 분야 전반에 걸쳐 소규모 발전소 설치가 증가함에 따라 이러한 보일러의 설치가 널리 증가하고 있습니다. 이는 시장 성장을 촉진합니다.

지역적 통찰력

지리적으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카를 포함한 5개 주요 지역에 걸쳐 분석되었습니다.

아시아 태평양

Asia Pacific Power Plant Boiler Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2025년에 171억 달러로 세계 시장 점유율의 69.69%를 차지했으며, 2026년에는 181억 4천만 달러에 이를 것으로 예상됩니다. 지역 전체의 급속한 도시화와 산업화로 인해 전력 수요가 증가합니다. 이 지역의 인구도 크게 증가하고 있으며 태국, 인도네시아, 호주, 한국, 일본, 인도 및 중국을 포함한 다양한 국가에서 전자 기기의 보급률도 증가하고 있습니다. 아시아 태평양 지역에서는 전력 부문에 대한 투자도 높으며 보일러의 업그레이드 및 개조도 시행됩니다. 일본 시장은 2026년까지 16억 8천만 달러, 중국 시장은 2026년까지 116억 9천만 달러, 인도 시장은 2026년까지 12억 9천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

2025년 중동 및 아프리카는 세계 시장의 11.22%를 점유하여 27억 5천만 달러의 가치를 기록했으며 2026년에는 29억 1천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카 지역은 2026년부터 2034년까지 상당한 성장을 보일 것으로 예상됩니다. 이 지역 전체에서 무정전 전원 공급에 대한 수요가 널리 증가하고 있습니다. 발전 및 발전소 건설에 대한 투자가 크게 증가하고 있습니다. 산업화가 진행되고 공공 인프라의 개발도 증가하여 발전소 보일러 시장의 성장을 주도하고 있습니다.

유럽

유럽은 2025년 세계 시장에서 9.26%를 기여(평가액 22억 7천만 달러)했으며, 2026년에는 23억 7천만 달러에 이를 것으로 예상됩니다. 유럽은 무정전 전원 공급에 대한 수요 증가로 인해 발전 용량이 지속적으로 확장되어 2026년부터 2034년까지 상당한 속도로 성장할 것으로 예상됩니다. 연구 개발 활동의 증가와 함께 기술 발전은 보일러 제조 산업을 강화합니다. 따라서 이 지역에는 가스 화력 발전소의 설치가 증가합니다. 독일 시장은 2026년까지 5억 1천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 시장은 2025년 7억 달러로 전 세계 시장 규모의 2.87%를 차지했으며, 2026년에는 7억 4천만 달러에 이를 것으로 예상된다. 북미는 2026년부터 2034년까지 상당한 성장을 기록할 것으로 예상된다. 이 지역은 현재 높은 전력 소비와 에너지 관리에 대한 수요가 높은 지역이다. 이는 발전 용량 생성을 증가시켜 보일러에 대한 수요를 더욱 증가시킵니다. 산업화 또한 빠르게 증가하여 북미 지역의 성장을 주도하고 있습니다. 미국의 발전용 보일러 시장은 2032년까지 8억 3,169만 달러로 크게 성장할 것으로 예상됩니다. 미국 시장은 2026년까지 6억 4,000만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

라틴 아메리카는 2025년 세계 시장에 약 17억 1천만 달러를 기여해 6.96%의 점유율을 차지했으며, 2026년에는 17억 9천만 달러에 이를 것으로 예상됩니다. 라틴 아메리카 지역은 2026년부터 2034년까지 성장이 예상됩니다. 이 지역 내에서 전력 공급에 대한 수요가 광범위하게 증가하고 있어 이 지역의 발전 용량 확장 필요성이 커지고 있습니다. 발전소 수가 증가하면서 이 지역의 보일러 설치도 늘어나고 있습니다.

발전소 보일러 시장의 주요 회사 목록

신규 계약 및 제품 포트폴리오에 대한 집중도를 높이는 주요 플레이어

세계 시장은 선진국과 개발도상국에 다수의 기업이 존재하기 때문에 세분화되어 있습니다. 현재 Babcock & Wilcox Enterprise, Mitsubishi Hitachi Power Systems, Siemens, 두산중공업, General Electric이 시장을 주도하고 있습니다. 이들 기업은 영역을 확대하고 신규 계약 확보에 주력하고 있습니다. 예를 들어,

프로파일링된 주요 회사 목록:

- 제너럴 일렉트릭(미국)

- Babcock & Wilcox Enterprise(미국)

- 미쓰비시 히타치 파워 시스템(일본)

- 지멘스 AG(독일)

- 두산중공업(한국)

- 동팡전기공사(중국)

- IHI 주식회사(일본)

- 존 우드 그룹(영국)

- Bharat Heavy Electrical Limited(인도)

- 써맥스(인도)

- 안드리츠 그룹(오스트리아)

- 스미토모 중공업 (일본)

주요 산업 발전:

- 2024년 2월,미쓰비시 파워는 우즈베키스탄 국영전력공사인 JSC 화력발전소(JSC Thermal Power Plants)가 나보이 발전소(Navoi Power Plant)에 건설할 예정인 세 번째 시설의 최첨단 M701JAC 가스터빈을 포함한 고효율 발전 시설의 핵심 장비 시스템 1개를 수주했습니다.

- 2023년 10월,Babcock & Wilcox Enterprises는 캐나다 자회사인 Babcock & Wilcox Canada Corp가 Newfoundland and Labrador Hydro로부터 캐나다 뉴펀들랜드에 있는 Holyrood 화력발전소에 대한 다년간 유틸리티 플랜트 유지보수 계약을 체결했다고 발표했습니다. 이 계약은 추가 작업에 대한 고객 옵션과 함께 약 1,100만 달러 상당의 가치가 있습니다.

- 2023년 10월,Mitsubishi Heavy Industries, Ltd.의 전력 솔루션 브랜드인 Mitsubishi Power는 태국 라용 지방의 천연가스 발전소 프로젝트를 위해 M701JAC 장치 4대 중 두 번째 설치를 완료했습니다. 이 작업은 2023년 10월 1일에 시작되었으며 3월 말에 첫 번째 장치의 시운전이 이어졌습니다.

- 2023년 8월,GE는 3개의 GE 9HA.01 가스 터빈으로 구동되는 일본 중국에 위치한 JERA의 1.5GW Futtsu 발전소 그룹 4의 상업 운영을 성공적으로 시작했다고 발표했습니다. 5.6GW 시설은 4개의 그룹으로 구성되어 있으며, 일본 최대 규모의 가장 첨단 발전 시설 중 하나이며, 연간 1,100만 톤 이상의 LNG를 확보하는 일본의 주요 LNG 터미널입니다.

- 2021년 2월, B&W는 자사의 B&W 열 부문이 담수화 플랜트용 패키지 보일러 2개와 관련 장비의 설계 및 공급을 위해 1,500만 달러 규모의 계약을 체결했다고 발표했습니다. 이 보일러는 가스 연소 보일러가 될 것이며 주민과 사업체에 서비스를 제공하는 시립 시설용 증기를 생산할 것입니다.

보고서 범위

글로벌 발전소 보일러 시장 조사 보고서에는 완전한 산업 분석이 포함되어 있으며 선도 기업, 연료 유형, 용량 및 제품 선도 기술과 같은 주요 요소에 중점을 두고 있습니다. 그 외에도 이 연구는 시장 동향에 대한 통찰력을 제공하고 중요한 산업 발전을 강조합니다. 앞서 언급한 이유 외에도 이 연구에는 최근 몇 년간 시장 발전에 기여한 여러 가지 동인이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측 기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 4.37% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

기술별

|

|

연료 유형별

|

|

|

용량별

|

|

|

지역별

|

자주 묻는 질문

2025년 세계 발전소 보일러 시장 규모는 245억 3천만 달러로 평가되었습니다.

2025년 아시아 태평양 시장 가치는 171억 달러에 달했습니다.

세계 시장은 예측 기간 동안 연평균 성장률(CAGR) 4.37%로 성장할 것으로 예상됩니다.

석탄 연료 유형 부문은 이 시장에서 선두 부문이 될 것으로 예상됩니다.

2034년에는 전 세계 산업 규모가 365억5000만 달러에 이를 것으로 예상된다.

산업화와 도시화의 증가는 시장 성장을 촉진합니다.

2025년 아시아 태평양 지역은 69.69%의 점유율로 시장을 지배했습니다.

B&W General Electric, Siemens, 두산중공업은 글로벌 시장의 주요 플레이어입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서