무인 항공기(UAV) 시장 규모, 점유율, 산업 분석 및 러시아-우크라이나 전쟁 영향 분석, UAV 등급별(초소형, 소형 및 소형 UAV 및 전술 UAV), 작동 모드별(완전 및 반자율, 원격 작동), 완전 자율(개별 자율 시스템 및 드론 내 드론), 솔루션별(항공구조 및 메커니즘, 보안 시스템, 운영 소프트웨어, 테더링 코드), 애플리케이션별(경계 보안 및 국경 관리, 전투 및 전투 지원 임무), 최종 사용자별(정부 및 국방, 에너지, 전력, 석유 및 가스), 지역 예측, 2026-2034년

주요 시장 통찰력

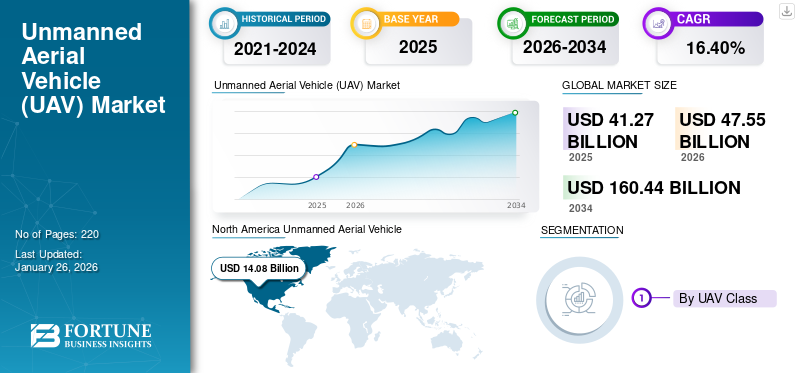

전 세계 무인 항공기(UAV) 시장 규모는 USD로 평가되었습니다.41.272025년에는 10억 달러로 증가할 것으로 예상됩니다.47.552026년 10억 달러를 USD로160.442034년까지 10억 달러의 CAGR을 보일 것입니다.16.40예측 기간 동안 %. 북미는 무인 항공기 시장을 시장 점유율로 장악했습니다.34.12%2025년에.

일반적으로 드론으로 알려진 UAV의 중요한 부분은 지상 기반 컨트롤러에 의해 원격으로 제어되는 온보드 컴퓨터입니다. UAV는 적절한 항법 시스템으로 여러 기능을 수행하도록 설계된 공기 역학적 구조를 가지고 있습니다. 이 기술은 처음에는 다양한 군사 응용 분야에서 인명 피해 가능성을 제거하기 위해 고위험 군사 임무를 위해 개발되었습니다. 군용 UAV에는 높은 고도에서 작동하는 특정 표적을 타격할 수 있는 미사일이 장착되어 있습니다. 군용 UAV는 적군에 대한 장거리 작전을 위해 액체 수소 연료를 사용하는 수정된 추진 시스템을 갖추고 있습니다.

소비자용 드론은 주로 영화 촬영, 측량, 항공 매핑에 사용됩니다. 그러나 비즈니스, 과학, 레크리에이션 및 기타 서비스와 같은 다양한 응용 분야에서 소비자 드론의 사용이 급속히 증가했습니다. Google, Amazon, DHL, Uber, Boeing 및 Airbus와 같은 거대 기업은 이 시장에서의 수익성 있는 기회로 인해 지난 몇 년 동안 이 기술에 대한 연구 개발에 투자해 왔습니다.

주요 시장 참가자들은 다양한 산업 분야에서 다양한 작업을 수행할 수 있는 정교한 UAV(드론) 개발에 집중하고 있습니다. UAV 분야의 주목할만한 기업으로는 미국의 General Atomics Aeronautical Systems(GA-ASI), 미국의 Teledyne FLIR LLC, 미국의 Northrop Grumman Corporation, 중국의 EHang, 프랑스의 Parrot, 중국의 SZ DJI Technology Co., Ltd, 이스라엘의 Israel Aerospace Industries Ltd.(IAI), 미국의 AeroVironment, Inc., 미국의 Lockheed Martin Corporation 등이 있습니다. 미국 등이 있습니다.

2020년의 코로나19 대유행은 시장 성장에 긍정적인 영향을 미쳤습니다. 사회적 거리 두기 규범 및 기타 제한 사항이 시행되고 있음에도 불구하고 이 산업은 팬데믹 기간 동안 계속해서 살아 남았습니다. 여행 금지령이 발효되면서 식료품, 의약품 등 필수 물품을 집집마다 배달하는 데 자율 무인항공기(드론)가 사용되었습니다. 미국, 영국, 싱가포르, 중국, 가나, 칠레 등 많은 국가에서 드론을 이용해 물품을 배송하고 있다. 많은 무인 항공기 및 드론 운영자가 기회를 활용하고 새로운 지역으로 확장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무인 항공기(UAV) 시장 스냅샷 및 하이라이트

시장 규모 및 예측

- 2025년 시장 규모: 412억 6천만 달러

- 2026년 시장 규모: USD47.5510억

- 2034년 예측 시장 규모: USD160.4410억

- CAGR:16.40%2026년부터 2034년까지

시장점유율

- 북미는 UAV 시장을 장악했습니다.34.12%높은 국방 예산, 감시 및 물류를 위한 드론 기술의 광범위한 채택, General Atomics, Northrop Grumman 및 Teledyne FLIR와 같은 주요 업체의 존재로 인해 2025년에 점유율이 높아질 것입니다. 이 지역은 전술 UAV, 자율 시스템, DiaB(드론인어박스) 기술 분야에서 계속해서 혁신을 주도하고 있습니다.

- UAV 등급별로는 전술 UAV(MALE & HALE)가 ISR(지능, 감시, 정찰) 및 전투 임무에 적용되어 가장 빠른 성장을 보이고 있습니다.

주요 국가 하이라이트

- 북미(미국, 캐나다): 국방 애플리케이션, 드론 배송(월마트, 아마존) 및 국토 안보 이니셔티브가 주도하는 가장 큰 시장입니다.

- 아시아 태평양(중국, 인도, 일본): 상업 부문(농업, 물류) 및 정부 주도 국방 프로그램의 채택이 많아 가장 빠르게 성장하는 지역입니다.

- 유럽(프랑스, 독일, 영국): R&D 및 도시 이동성 드론 기술에 중점을 둡니다. 패럿과 테라 드론의 존재감이 강하다.

- 중동 및 아프리카: 국방, 석유 및 가스 부문에서 UAV 사용 증가; 터키, 이스라엘 등의 국가에서는 드론을 널리 수출하고 있습니다.

- 라틴 아메리카: 미국의 협력이 증가함에 따라 국경 보안, 농업 및 법 집행에 대한 채택이 증가하고 있습니다.

러시아-우크라이나 전쟁의 영향

러시아-우크라이나 전쟁으로 인해 전 세계적으로 무인 항공기 수요가 증가했습니다

러시아-우크라이나 전쟁은 2022년 초 시작돼 현재 1년 넘게 계속되고 있다. 전쟁은 양측 모두 광범위한 군사 투자를 목격했으며 순수한 총기 화력보다 전자 장비에 크게 편향되었습니다. 전쟁의 이러한 전자적 특성으로 인해 전장에서 드론과 UAV의 배치가 증가했습니다. UAV는 정보, 감시, 정찰(ISR) 및 통신 기능으로 인해 향상된 상황 인식을 제공합니다. 관련국 모두 인력의 안전을 보장하면서 공격을 강화하기 위해 드론 사용을 늘려 왔습니다.

- 예를 들어, 2023년 6월 영국 국방 문제 전문 기업인 왕립연합군연구소(RUSI)가 발표한 보고서에 따르면 우크라이나 군대는 한 달에 10,000대 이상의 드론, 하루에 300대 이상의 드론을 잃고 있다고 밝혔습니다.

러시아와 우크라이나뿐만 아니라 유럽 이외의 지역에서도 드론에 대한 수요가 창출되었습니다. N.A.T.O.에서 우크라이나로 군수품 유입. 미국, 영국 등 선진국에서는 드론 생산을 늘렸다. 중동에서는 이란, 터키 등의 국가들이 전장에서 일상 활동에 활용되는 드론을 공급해왔다.

터키는 우크라이나 회사인 Baykar가 제조한 Bayraktar TB-2 드론을 우크라이나에 제공했습니다. 이러한 드론은 저비용 및 장기 체공 비행 능력과 같은 유리한 특성 외에도 스텔스, 감시 및 정찰 기능을 위해 지속적으로 사용되어 왔습니다. 러시아는 또한 감시와 정찰을 위해 중국 DJI 드론을 사용해 왔다. 이러한 사례는 전쟁 지역 밖에서도 수요를 창출합니다.

- 예를 들어, 2023년 3월 제3자 데이터 제공업체는 공식 러시아 세관 데이터를 공개했는데, 이는 중국 정부가 전쟁 시작 이후 러시아에 1,200만 달러 이상의 드론을 공급했음을 나타냅니다. 배송물에는 DJI 드론과 여러 소규모 회사가 섞여 있었습니다.

이러한 드론 공급 증가는 기술 연구개발에도 박차를 가하고 있다. 이전에는 제조 비용이 매우 비싸고 정교했던 드론과 UAV가 이제는 대량 생산되고 있습니다. 전쟁으로 인해 고갈된 재고를 보충하기 위해 신속하게 제조할 수 있는 간단하고 효율적이며 비용 효과적인 드론에 대한 필요성이 확고해졌으며, 이를 통해 예측 기간 동안 시장을 촉진했습니다.

무인항공기(UAV) 시장 동향

시장 성장을 가속화하기 위한 DiaB(Drone-in-a-Box) 기술의 출현과 드론의 상업적 응용

DiaB(Drone-in-a-Box) 기술에는 특정 지점에서 비행 및 복귀하고 임무에서 복귀 시 자체 충전을 시작할 수 있는 기능을 갖춘 드론이 포함됩니다. 이는 사람의 개입 필요성을 최소화하므로 다양한 산업 분야에서 많은 사용 사례가 있습니다. 이 기술은 다음과 같은 산업 분야에서 응용 분야를 찾았습니다.통신, 해양, 우주 등. 통신 산업에서는 Drone-in-a-box 기술을 사용하여 더 빠르고 효율적인 통신 네트워크를 제공할 수 있습니다.

- 북미 지역의 무인 항공기(UAV) 시장은 2023년 109억 7천만 달러에서 2024년 125억 1천만 달러로 성장했습니다.

- 예를 들어, 2023년 5월 Nokia는 벨기에에 본사를 둔 통신 사업자인 Citymesh와 70대의 드론 박스 공급 계약을 체결했다고 발표했습니다. 이 장치는 5G 자동화 드론 그리드로 벨기에를 덮는 데 사용되며, 이는 긴급 상황에서 자원 동원 속도를 높이는 데 도움이 됩니다.

게다가 이 기술은 농업에도 활용될 수 있다. 다양한 센서와 카메라가 장착된 드론을 사용하여 작물 상태를 모니터링하고 작물 성장을 관리할 수 있습니다. 건설, 매핑, 농업 및 기타 응용 분야에서 이러한 시스템의 사용이 증가함에 따라 드론 솔루션에 중요한 기회가 창출됩니다. 상업 산업에서 첨단 자율 드론에 대한 수요가 증가하면서 전 세계 무인 항공기(UAV) 시장이 성장하고 있습니다.

- 예를 들어, 2021년 폴란드의 자율 드론 스타트업인 Dronehub는 유럽의 재산 모니터링 회사인 RSCR Engineering과 협력하여 특히 드론 탐지 및 감시 기술을 위한 보안 시스템을 개발하겠다고 발표했습니다. 또한, 새로운 RCS 침해 탐지 소프트웨어 통합을 통해 자율 드론을 사용하여 모든 침입 사고에 대응하고 인적 보안 비용을 줄일 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하기 위해 군사 부문에서 드론 조달 증가

오늘날 군사전은 더 나은 화력이 어느 쪽이 더 나은 ISR(정보, 감시, 정찰) 능력을 가지고 있는지 전장에서 우위를 제공한다는 전통적인 개념에서 변화하고 있습니다. 전자전의 이 단계는 군사 부문에서 UAV 사용에 대한 엄청난 수요를 창출했습니다.

UAV는 비행을 위해 승무원이 탑승할 필요가 없으며 자율적으로 작동하거나 안전한 거리에서 사람이 원격으로 제어할 수 있습니다. ISR 외에도 UAV는 범죄에도 사용됩니다. 소형 항공기만큼 큰 UAV는 미사일을 전장으로 운반할 수 있는 반면, 드론이라고도 불리는 자율 UAV는 새 날개 길이만큼 크기가 가능하며 가미카제 전쟁에 사용됩니다. 이러한 기능으로 인해 드론은 모든 군대의 필수품이 되었으며, 안전한 지상 기지에서 적군을 크게 밀어낼 수 있습니다.

- 예를 들어, 2023년 4월 루마니아 정부는 터키 Bayraktar B2 드론 18대를 조달하기 위해 터키와 3억 2,100만 달러 규모의 계약을 체결했습니다. 이 드론은 향상된 지능과 공격 능력을 제공합니다.

진행 중인 러시아-우크라이나 전쟁은 UAV의 성능과 신뢰성을 전 세계에 보여주었습니다. 양측은 적보다 지상에서 이점을 얻기 위해 드론을 비축해 왔습니다. 우크라이나는 주로 미국과 터키로부터 드론을 아웃소싱해 왔다. 터키의 Bayraktar B2 드론은 우크라이나의 반격에 광범위하게 사용되었으며, 미국이 제공한 가미카제 드론은 위험한 지역에서 군인들을 몰아낼 수 있는 능력이 입증되었습니다.

반면, 러시아는 이란에서 가미카제 드론을 수입하기 시작하여 자국산 드론 무기고에 추가했습니다. 두 나라 모두 사용했습니다.상업용 드론중국산 DJI Mavic 드론과 같은 것입니다. 이러한 드론의 광범위한 사용은 유럽, 북미 및 아시아 태평양 지역에서 수요를 창출했습니다. 전자전의 복잡성이 증가함에 따라 무인 항공기 기술의 발전도 촉진되고 있습니다.

- 예를 들어, 2023년 3월 우크라이나는 300대 이상의 DJI Mavic 3T UAV를 조달하여 최전선에 보냈다고 발표했습니다. 이러한 UAV의 열화상 및 줌 기능은 그라운드 제로에서 정보를 수집하는 데 이상적입니다.

시장 성장을 촉진하기 위해 상업용 애플리케이션을 지원하는 UAV에 대한 수요 증가

UAV와 드론은 상업용 애플리케이션에 빠르게 배치되고 있습니다. 많은 조직에서는 드론을 제품 배송을 위한 경제적이고 효율적인 방법으로 보고 있습니다. 드론은 도로의 교통 정체를 피하여 더 빠른 배송을 제공합니다. 드론 비행은 여러 나라에서 여가 활동으로 인기를 얻고 있습니다.

고품질 카메라와 축 안정화 기능을 갖춘 드론은 영화 제작 및 비디오 촬영 산업에서 사용됩니다. 이를 통해 불가능했던 공중 촬영을 매우 쉽고 정확하게 수행할 수 있습니다. 드론은 의약품 전달, 테스트 샘플 운반 및 기타 다양한 활동을 위해 의료 산업에서도 사용될 수 있습니다. 많은 국가에서 의료 산업에 드론을 도입하기 시작했습니다.

- 예를 들어, 2023년 6월 상업용 무인 항공기 및 드론 운영업체인 Zipline은 가나에서 운영 4주년을 맞이했습니다. Zipline은 전국 각지의 사람들에게 370,000개 이상의 의료용품을 전달하면서 국내 의료 유통 센터에 혁명을 일으켰습니다. UAV는 국가의 가장 먼 지역에서도 물품을 배송할 수 있었기 때문에 이 작업은 가나 사람들의 삶을 개선하는 데 유용하다는 것이 입증되었습니다.

또한 UAV는 원격 감지 및 지구 관측 작업에 사용될 수 있습니다. UAV는 높은 고도에서 비행하도록 제작될 수 있으며, 센서를 장착하면 넓은 지역에 대한 기후 및 기타 정보를 제공할 수 있습니다. 새로운 광석과 광산을 위한 잠재적 매장을 포함하여 아직 발견되지 않은 지역에 대한 통찰력을 제공할 수 있습니다. 석유, 에너지, 태양광 등 다양한 산업 분야의 현장 검사에도 사용할 수 있습니다. UAV와 드론은 농업에서도 작물 성장을 관리하고 작물 건강을 모니터링하는 데 사용될 수 있습니다.

- 예를 들어, 2022년 10월 글로벌 의료 및 농업 기업인 바이엘은 농업에 드론을 사용하기 시작했다고 발표했습니다.드론 서비스광범위한 작물에 걸쳐 작물 보호를 위해 단계적으로 제공될 예정입니다.

시장 제약

시장 성장을 방해하는 UAV에 대한 엄격한 정부 규칙 및 규정

UAV와 드론의 사용은 국가마다 다릅니다. 각 지역에는 UAV의 상업용 및 군사적 적용에 대한 정책이 있습니다. 규제되지 않은 사용은 국가 안보에 위험을 초래합니다. 국가들은 UAV의 무게, 비행 가능한 높이, 무인 항공기 또는 드론 비행이 허용되는 지역 등에 규정을 적용했습니다.

제조업체는 또한 이러한 규정에 따라 제품을 생산해야 하며 드론 생산에 대해 제시된 다양한 지침을 준수해야 합니다. 이 개발로 인해 상업용으로 사용할 수 있는 UAV의 수가 제한됩니다. UAV는 운영자의 VLOS(가시선) 내에 있어야 하며, 운영자는 제품을 비행하려면 많은 국가에서 라이센스를 보유해야 합니다.

- 예를 들어, 2023년 6월 중국 정부는 무인 항공기 관리에 대한 임시 규정을 발표했습니다. 규정에는 토지 측량에 드론을 사용하거나 중국인이 아닌 드론 조종사에게 처벌 가능한 범죄로 분류하는 등 모든 규모와 활동의 드론을 등록하는 것이 포함됩니다.

전 세계적으로 증가하는 지정학적 긴장으로 인해 무인 항공기(UAV) 시장 성장도 둔화되고 있습니다. 상업용으로 사용되는 대부분의 무인항공기와 드론에는 카메라가 장착되어 있어 사이버 공격에 취약합니다. 이러한 특징은 네트워크를 통한 스누핑 의혹을 불러일으키며, 이는 국가 안보에 더욱 큰 위험을 초래합니다. 이러한 이유로 인해 많은 국가에서는 특정 제조업체의 제품을 특정 국가로 제한하기 시작하여 시장 성장이 둔화되었습니다.

- 예를 들어, 2023년 5월 미국 2개 주에서는 중국 기업 DJI의 드론을 모든 활동에 사용하는 것을 금지했습니다. 이번 조치는 미 국방부와 기타 기관이 드론 네트워크를 통한 데이터 유출 혐의로 해당 회사를 블랙리스트에 올린 이후 나온 것이다.

시장의 과제

기술적 한계, 대중 인식 및 윤리적 고려 사항이 시장 성장에 도전하고 있습니다.

UAV 시장은 상당한 성장을 경험하면서도 복잡한 과제에 직면해 있습니다. 규제 장애물은 여전히 주요 제약으로 남아 있습니다. 지역에 따른 다양한 규정, 느린 구현, 영공 관리, 안전 프로토콜 및 개인 정보 보호 문제를 다루는 포괄적인 프레임워크의 필요성으로 인해 특히 상업용 애플리케이션에서 광범위한 채택이 방해를 받습니다.

기술적 한계도 심각한 장애가 됩니다. 배터리 수명은 비행 시간과 작동 범위를 제한하는 중요한 문제로 남아 있습니다. 보다 효율적이고 안정적인 전원을 개발하는 것이 중요합니다. 더욱이, 특히 까다로운 환경에서 강력하고 안전한 통신 링크를 보장하는 것은 운영 제어를 유지하고 무단 액세스를 방지하는 데 매우 중요합니다.

대중의 인식과 윤리적 고려가 점점 더 중요해지고 있습니다. 개인 정보 보호, 보안 및 오용 가능성에 대한 우려로 인해 대중의 우려가 커지고 있습니다. 투명한 운영 관행, 강력한 데이터 보안 조치 및 명확한 윤리 지침을 통해 이러한 문제를 해결하는 것은 대중의 신뢰와 수용을 구축하는 데 필수적입니다.

또한 경쟁과 상품화는 수익성에 영향을 미치고 있습니다. 저가형 드론의 유입으로 인해 제조업체는 제품을 혁신하고 차별화해야 한다는 압력을 받고 있습니다. 점점 더 경쟁이 심화되는 시장에서 지속적인 성공을 위해서는 특화된 역량을 개발하고 틈새 애플리케이션에 집중하는 것이 매우 중요합니다. 이러한 과제를 극복하는 것은 UAV 시장의 잠재력을 최대한 실현하는 데 필수적입니다.

시장 기회

기술의 발전, 비용 절감 및 응용 프로그램 확장으로 인해 시장에 많은 기회가 창출되었습니다.

무인 항공기(UAV) 또는 드론 시장은 급속한 성장과 다양화의 시기를 경험하고 있으며 기업과 투자자에게 중요하고 다면적인 기회를 제공하고 있습니다. 기술 발전, 비용 절감, 애플리케이션 확장에 힘입어 글로벌 UAV 시장은 향후 몇 년 안에 엄청난 수치에 도달할 것으로 예상됩니다. 이는 단순한 틈새 시장이 아니라 다양한 부문에 영향을 미치고 혁신과 이익을 위한 풍부한 기회를 창출하는 혁신적인 기술입니다.

핵심 기회는 다양한 애플리케이션에 있습니다. 레크리에이션 용도와 항공 사진에 초점을 맞춘 소비자용 드론 시장을 넘어 상업용 부문이 빠르게 확대되고 있습니다. 농업과 같은 산업에서는 작물 모니터링, 정밀 살포 및 수확량 최적화를 위해 UAV를 활용합니다. 인프라 검사 회사는 드론을 사용하여 교량, 전력선 및 파이프라인을 평가하여 안전성을 높이고 비용을 절감합니다. 물류 회사들은 더 빠르고 효율적인 라스트마일 서비스를 위해 드론 배송을 모색하고 있습니다. 또한 보안 및 감시 기관은 향상된 모니터링 및 국경 통제를 위해 UAV를 활용하고 있습니다.

이러한 광범위한 적용 가능성은 기업이 탐색할 수 있는 몇 가지 주요 방법으로 해석됩니다. 첫째, 제조 및 하드웨어 개발이 여전히 중요합니다. 중점 분야에는 특정 산업 요구 사항에 맞는 더욱 강력하고 오래 지속되는 특수 UAV 개발이 포함됩니다. 이는 드론 기능을 향상시키는 고급 센서, 페이로드 및 통신 시스템의 개발로 확장됩니다.

둘째, 소프트웨어 및 데이터 분석은 상당한 성장 영역을 나타냅니다. UAV가 수집한 방대한 양의 데이터에는 처리, 분석 및 실행 가능한 통찰력을 위한 정교한 소프트웨어 플랫폼이 필요합니다. 여기에는 이미지 인식, 예측 유지 관리 및 자율 탐색을 위한 알고리즘 개발이 포함됩니다.

세분화 분석

UAV 등급별

부문 성장을 돕기 위해 국방 및 법 집행 애플리케이션을 위한 전술 UAV(MALE 및 HALE)에 대한 수요 증가

UAV 등급에 따라 시장은 마이크로 UAV(2Kg 미만), 미니 UAV(2~20Kg), 소형 UAV(20~50Kg), 전술 UAV(MALE & HALE)로 분류됩니다.

전술 UAV(중고도 장기체공(MALE) 및 고고도 장기체공(HALE))은 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 군인의 생명을 손상시키지 않으면서 적의 최전선 밖에서 실시간 데이터와 시각 자료를 제공합니다. 전술 UAV에서는 LEO/IR(Live Electro-Optical and Infrared) 비디오가 사용됩니다. 중국, 인도, 일본, 호주 등 주요 국가의 전술 무인기 수요 증가로 시장 성장이 가속화될 것으로 예상된다.

- 소형 UAV(20-50Kg) 세그먼트가 차지합니다.43.51%2026년에 공유하겠습니다.

- 예를 들어, 2022년 12월 Elbit Systems Ltd.는 국방부에 5년 동안 최대 7대의 'Watchkeeper X' 전술 무인 항공기 시스템을 공급하는 최대 4억 1천만 달러 규모의 기본 계약을 체결했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

작동 모드별

여러 응용 분야에서 드론 기술의 인기가 높아짐에 따라 원격으로 작동되는 부문이 지배적입니다.

운영 모드에 따라 시장은 완전 자율, 반자율 및 원격 운영으로 분류됩니다.

원격 조종 부문은 2026년에 57.07%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. UAV에는 승무원이나 승객이 탑승하지 않습니다. UAV는 자동화된 '드론' 또는 원격 조종 차량(RPV)일 수 있습니다. UAV는 낮은 고도에서 장시간 비행이 가능합니다. 드론 기술과 다양한 응용 분야의 인기가 높아짐에 따라 최근 몇 년 동안 원격으로 작동되는 UAV에 대한 수요가 많은 국가에서 증가했습니다.

- 예를 들어, 2023년 7월 인도는 미국 정부의 FMS(해외군사판매) 프로그램을 통해 약 30억 7천만 달러 상당의 MQ-9B RPAS 31대를 조달하겠다고 발표했습니다. 이는 인도군의 정보, 감시 및 정찰 능력을 향상시킬 것입니다.

완전 자율주행은 2025~2032년 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 작전에 앞서 비행경로와 반경을 결정하는 명령전달체계(CDS)와 비행계획체계(FPS) 등이 포함된다. 무인 항공기는 지상 운용자의 외부 안내 없이도 완벽한 제어가 가능합니다. MBHPP(Mission Based High Payload UAV)는 미국, 중국, 러시아 및 이스라엘의 특정 임무를 위해 특별히 설계된 UAV입니다.

- 예를 들어, 2023년 5월 SSCI는 자율 UAV의 개발, 시연 및 배치를 위해 미 육군 전투 능력 개발 사령부(DEVCOM) C5ISR 센터와 수백만 달러 규모의 5년 주요 계약을 체결했습니다.

완전 자율주행으로

개인 자율 시스템 부문은 높은 수요로 인해 선두를 달리고 있습니다.

완전 자율주행 시장은 개별 자율 시스템과 DiaB(Drone-in-a-Box)로 분류됩니다.

개별 자율 시스템 부문은 2026년에 22.87%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이 시스템은 소프트웨어로 제어되며 작동하려면 완전한 시스템이 필요합니다. 업무와 임무를 스스로 수행할 수 있는 능력으로 인해 개별 자율 시스템에 대한 수요가 높습니다.

- 예를 들어, 2023년 5월 Near Earth Autonomy는 미 공군의 AFWERX 프로그램이 Autonomy Prime의 일부로 자율 항공 운송에 대한 신뢰성 표준 작업을 위해 Near Earth를 선택했다고 발표했습니다. 이번 협력은 자율 항공기 개발을 새로운 차원으로 끌어올리려는 Near Earth의 노력을 강조합니다.

Drone-in-a-Box(DiaB)는 예측 기간 동안 가장 빠른 성장을 보일 것으로 예상됩니다. 드론인어박스(Drone-in-a-box)는 항공사진을 촬영해 사용자에게 실시간 정보를 제공함으로써 시설 운영을 지원한다. 설계된 작업은 인간/차량 활동을 감지하고, 시설 사용자에게 가스/물 누출을 경고하고, 기타 유지 관리 문제를 모니터링하는 데 도움이 될 수 있습니다.

- 예를 들어, 2023년 2월 DroneMatrix와 Infrabel은 9년 프레임워크 계약을 체결했습니다. 이번 계약은 드론-인-어-박스(Drone-in-a-Box) 솔루션 조달을 위한 4년의 공급과 9년의 서비스로 구성됩니다. 클라이언트는 앤트워프 항구와 벨기에의 다른 지역에서 철도 차량 처리의 자동화된 비디오 모니터링을 위해 Drone-in-a-box 솔루션을 사용할 것입니다.

솔루션별

항공구조물 및 메커니즘 부문은 기술 발전으로 인해 시장을 주도했습니다.

솔루션별로 시장은 항공구조물 및 메커니즘, 보안 시스템, 운영 소프트웨어, 테더링 코드, 전원 및 관리 시스템, 페이로드, 추진 시스템 등으로 분류됩니다.

항공구조물 및 메커니즘 부문은 2025년에 최대 점유율을 차지했습니다. 높은 기술력을 갖춘 기업은 UAV의 항공구조물 및 메커니즘에서 상당한 기술 발전을 이룩하여 좋은 개발 주기로 이어지고 UAV의 성능을 크게 향상시킬 것으로 예상됩니다.

- 예를 들어, 2023년 6월 General Atomics는 인도와 30억 달러 규모의 드론 계약을 체결했습니다. 인도는 인도에서 생산될 미국산 MQ9B 드론의 함량 증가를 요청했습니다.

보안 시스템은 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. UAV의 탑재량, 범위 및 내구성은 OEM 및 운영자의 가장 중요한 작업 목록이므로 UAV에 대한 사이버 공격의 출현은 경쟁 환경을 크게 변화시킬 것으로 예상됩니다. 이 문제를 해결하기 위해 시스템 보안은 예측 기간 동안 수요가 높도록 중요한 역할을 합니다.

애플리케이션 별

전투 및 전투 지원 임무 세그먼트 리드는 UAV로 인해 하드포인트에서 원활하게 작업을 수행하는 능력입니다.

애플리케이션별로 시장은 경계 보안 및 국경 관리, 전투 및 전투 지원 임무, 상황 인식, 재난 관리 및 최초 대응자, 측량, 매핑 및 모니터링, 정밀 농업 관리, 발전소 관리, 자산 및 운영 관리, 응급 의료 물류 등으로 분류됩니다.

전투 및 전투 지원 임무 부문은 2025년 세계 시장을 장악했습니다. 이 UAV는 드론 공격을 수행하기 위해 항공기 무장(미사일, 대전차 유도 미사일(ATGM) 또는 폭탄)을 하드포인트에 탑재합니다. 전투용 UAV는 일반적으로 인간의 통제하에 실시간으로 작동하며 다양한 수준의 자율성을 갖습니다.

- 예를 들어, 2023년 4월 루마니아 국방부는 터키 회사인 Baykar와 3억 2,100만 달러 규모의 TB2 드론 계약을 체결했습니다.

응급 의료 물류는 예측 기간 동안 가장 빠르게 성장하는 부문으로 추정됩니다. 환자 진료 개선을 위해 빠른 대응이 필수적인 드론 서비스 분야에서 가장 유망한 애플리케이션이다.의료용 드론대유행 기간 동안 전 세계적으로 점점 더 인기를 얻었습니다. 드론은 PPE(개인 보호 장비), 코로나19 테스트(SARS CoV-2), 실험실 표본 및 백신을 전달하는 데 사용되었으며, 감염 통제 목적으로 인간 대 인간의 직접적인 접촉이 금지되었습니다.

- 예를 들어, 2022년 1월 독일 드론 배송 선두업체인 Wingcopter와 Spright는 1,600만 달러가 넘는 가치의 새로운 상업 계약을 발표했습니다. 이번 계약의 일환으로 Spright는 전국적으로 증가하는 의료용 드론 솔루션에 대한 수요를 충족시키기 위해 새로운 Wingcopter 플래그십 배송 드론인 Wingcopter 198의 대규모 함대를 구매할 예정입니다.

최종 사용자별

군사 부문에서 드론의 여러 적용으로 인해 정부 및 국방 부문이 지배적

최종 사용자에 따라 시장은 정부 및 국방, 에너지, 전력, 석유 및 가스, 건설 및 광업, 농업, 임업 및 야생 생물 보존, 공공 인프라 및 국토 안보, 병원 및 응급 의료 서비스, 운송 및 물류, 이벤트 관리 등으로 분류됩니다.

2025년에는 정부 및 국방 부문이 시장을 장악했습니다. 군용 UAV는 측량, 매핑, 운송, 전투, 모니터링을 포함한 다양한 목적으로 국방 및 보안 커뮤니티에서 UAV 사용이 증가함에 따라 계속해서 수요가 높아질 것입니다.

- 예를 들어, 2022년 1월 미 해군과 보잉은 다른 항공기에 연료를 공급하기 위해 보잉의 독점 MQ-25 T1 테스트 차량인 무인 항공기를 사용하여 공대공 연료 보급 작업을 시연했습니다. 이는 군사 작전에서 급유를 위한 UAV의 미래 통합을 위한 길을 열어주고 있습니다.

병원 및 응급 의료 서비스는 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 팬데믹으로 인해 정부와 OEM은 의료 애플리케이션 및 응급 상황에 UAV를 채택하게 되었고, 이는 시장 성장을 주도했습니다. 따라서 많은 국가에서 UAV의 효율성을 실험하고 테스트하기 시작했습니다.

- 예를 들어, 2021년에 FAA는 다양한 용도로 배치될 수 있는 약 900,000대의 드론을 등록했습니다. 예를 들어, 2021년 5월 인도는 BVLOS 목적지에 백신과 의약품을 배달하기 위해 드론 테스트를 확대하기 시작했습니다.

무인 항공기(UAV) 시장 지역 전망

이 무인 항공기(UAV) 시장은 북미, 유럽, 아시아 태평양, 중동, 아프리카 및 라틴 아메리카로 분류됩니다.

북아메리카

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 140억 8천만 달러에 달해 전체 시장 수익의 34.12%를 차지했으며, 2026년에는 161억 달러에 이를 것으로 예상됩니다. 대부분의 무인 항공기 개발자가 이 지역에 기반을 두고 있기 때문에 이 지역은 가장 큰 무인 항공기 시장 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 공군 국방 예산의 증가로 인해 미국에서 고정익 UAV에 대한 수요가 증가했기 때문입니다. 또한 캐나다의 수출 증가와 경제 발전이 시장 성장을 이끌 것으로 예상됩니다. 미국 시장은 2026년까지 154억7천만 달러에 이를 것으로 예상된다.

- 예를 들어, 2022년 5월 월마트는 약 400만 명의 잠재 고객을 대상으로 드론 배송 서비스를 확장할 계획을 발표했습니다. 월마트는 이번 발표에서 현재 드론 배송 서비스를 애리조나, 아칸소, 플로리다, 텍사스, 유타, 버지니아 전역의 34개 지역으로 확대해 연간 100만 건 이상의 주문을 운송할 수 있을 것이라고 밝혔습니다. 드론 서비스는 패키지당 USD 3.99(최대 10파운드)로 항상 이용 가능합니다.

아시아 태평양

아시아 태평양 지역은 예측 기간 동안 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 이러한 성장은 전투, 화물 및 기타 응용 분야를 포함하여 중국의 상업 및 국방 부문에서 대형 UAV의 채택률이 높기 때문입니다. 인도의 UAV 활동 증가는 시장 성장을 촉진할 것으로 예상됩니다. 일본 시장은 2026년 20억 1천만 달러, 중국 시장은 2026년 50억 달러, 인도 시장은 2026년 30억 7천만 달러에 달할 것으로 예상됩니다. 2025년 아시아태평양 시장은 125억 4천만 달러로 전 세계 수요의 30.39%를 차지하며, 2020년에는 146억 2천만 달러로 성장할 것으로 예상됩니다. 2026.

- 예를 들어, 2022년 12월 인도에서는 고해상도 카메라와 고도로 훈련된 솔개를 갖춘 새로운 드론 사냥 능력을 시연했습니다. 새로운 기능은 인도와 중국 국경의 감시를 강화하기 위한 것입니다. 또한 FX798T 마이크로 FPV 카메라와 5.8GHz 40CH 25mw VTX라는 드론은 소형으로 중국에서 개발됐다.

유럽

유럽 시장은 고도로 세분화되어 있으며 여러 플레이어가 시장을 지배하고 있습니다. 유럽 시장의 주요 플레이어로는 Azure Drones SAS, Parrot Drones, Terra Drone, Onyx Scan Advanced LiDAR Systems 및 AltiGator 무인 솔루션이 있습니다. 드론 제조업체는 상용 애플리케이션을 지원하기 위해 기술을 개선하고 새로운 기능을 추가하는 데 막대한 투자를 하고 있습니다. 영국 시장은 2026년까지 24억 3천만 달러, 독일 시장은 2026년까지 17억 6천만 달러에 이를 것으로 예상됩니다. 유럽은 2025년 세계 시장에 약 97억 3천만 달러를 기여하여 23.57%의 점유율을 차지했으며, 2026년에는 112억 2천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2021년 6월 유럽 드론 제조업체인 Parrot은 드론 ANAFI Ai를 출시했습니다. 이는 ANAFI Ai의 연결성을 드론과 운영자 간의 기본 데이터 링크로 사용하여 어떤 거리에서도 정확한 제어를 제공하는 최초의 드론입니다.

중동

중동 시장은 SZ DJI Technology Company Co. Ltd, Parrot SA, AeroVironment Inc., BlueBird Aero Systems Ltd. 및 Terra Drone Corporation과 같은 플레이어가 존재하면서 매우 세분화되어 있습니다. 제조업체와 UAV 솔루션 회사 간의 협력은 주로 시장의 기술 개발을 주도합니다. 수익을 늘리기 위해 UAV 서비스 제공업체는 건설, 인프라 관리, 보안 및 감시를 포함하여 해당 지역 최종 사용자의 특정 요구 사항을 충족하도록 솔루션 포트폴리오(기술적으로 진보된 UAV)를 조정하고 있습니다. 중동&아프리카는 2025년 37억9000만 달러로 글로벌 시장에서 강력한 입지를 유지해 9.19%의 점유율을 차지했고, 2026년에는 43억3000만 달러에 이를 것으로 예상된다.

- 예를 들어, 2022년 2월 중동에서 UVL Robotics는 일일 택배 서비스를 위해 이 지역 최초의 택배 드론을 출시했습니다. 비행 택배는 6.6파운드의 탑재량을 운반할 수 있고 배달 드론은 25마일 이상 비행할 수 있습니다.

아프리카

아프리카에서는 UAV가 배송 후 및 농업과 같은 응용 분야를 위해 다양한 지역에서 점점 더 많이 사용되고 배포되고 있습니다. 아프리카의 농업은 질소 함량, 전기 전도성, 작물 모니터링, 살충제 살포, 해충, 잡초, 질병 탐지 및 어류 개체수 모니터링을 위한 토양 스캐닝 UAV에 대한 시장 수요가 가장 높습니다.

- 예를 들어, 2022년 1월 모로코와 이스라엘은 드론 제조 전문 공장을 여러 개 건설할 준비를 하고 있습니다. 구체적으로, 왕국 영토인 알아울라(Al-Aoula) 북부 지역에 두 개의 드론 농장이 건설되고 있습니다. 이 프로젝트는 Bluebird Aero System에 의해 구현됩니다.

라틴 아메리카

라틴 아메리카는 작은 UAV 시장을 보유하고 있습니다. 그러나 이 지역은 상당한 성장 잠재력을 가지고 있습니다. 미국은 플랜 콜롬비아(Plan Colombia)와 메리다 이니셔티브(Merida Initiative) 등 다양한 양자 이니셔티브를 통해 콜롬비아, 멕시코 등 국가의 군사 조달에 영향을 미치고 있습니다. 이러한 이니셔티브는 향후 몇 년 동안 라틴 아메리카에 있는 미국 기반 기업과 더 많은 계약을 유치할 것입니다. 국내 제조업체는 최첨단 기술로 제품을 현대화하여 해외 주요 업체와 경쟁할 수 있으며, 이를 통해 지역 입지를 강화할 수 있습니다. 중남미 시장은 2025년 11억3000만 달러로 전 세계 산업의 2.73%를 차지했고, 2026년에는 12억8000만 달러에 이를 것으로 예상된다.

- 예를 들어, 2022년 4월 국방부(MoD)는 소형 무인항공기 20대를 배치했으며군용 드론Arauca 부서에서는 민간인, 군사 시설을 보호하고 무장 범죄 집단과의 싸움을 벌입니다.

경쟁 환경

주요 산업 플레이어

시장 성장을 촉진하기 위한 주요 시장 참여자의 첨단 기술 개발

무인 항공기(UAV) 시장은 수많은 제조 회사의 존재로 인해 매우 세분화되어 있습니다. 주요 시장 리더들은 선진국과 개발도상국에서 강력한 제품 포트폴리오와 광범위한 유통 네트워크를 보유하고 있습니다. 현재 시장을 주도하고 있는 업체는 DJI(중국), Parrot(스위스), Yuneec(중국) 등이다. 이들 기업은 2022년 세계 시장 점유율의 대부분을 차지했다. 그러나 엄격한 진입 장벽이 없기 때문에 글로벌 시장에서 국내 기업의 수가 더 늘어날 것으로 예상된다. 다른 주요 업체로는 AeroVironment(미국), Autel Robotics(미국), Boeing Company(미국) 등이 있습니다. 플레이어가 채택한 일부 주요 전략은 혁신적인 제품 범위, 다양한 다양성 및 규모 획득, 협업 및 파트너십을 도입하는 것입니다.

프로파일링된 주요 기업 목록

- AeroVironment, Inc.(미국)

- Autel Robotics (미국)

- 앵무새 드론 S.A.S.(스위스)

- 유닉(중국)

- BAE 시스템 PLC(영국)

- 보잉(미국)

- Elbit Systems Ltd.(이스라엘)

- General Atomics Aeronautical Systems(미국)

- 육각형 AB(스웨덴)

- 이스라엘 항공우주 산업(이스라엘)

- 록히드 마틴사(우리를.)

- Northrop Grumman Corporation(미국)

- SZ DJI Technology Co. Ltd.(중국)

- Teledyne Technologies Inc.(미국)

- Textron Systems Corporation(미국)

주요 산업 발전

- 2025년 1월 -인도 기술 기업인 Tata Elxsi와 CSIR-국립항공우주연구소(CSIR-NAL)가 첨단 항공 이동성에 초점을 맞춘 전략적 파트너십을 구축하기 위해 양해각서(MOU)를 체결했습니다.

- 2025년 1월 -ATLA(Acquisition, Technology & Logistics Agency)는 유인 항공기와 협력하여 전투용으로 설계된 무인 항공기(UAV)의 연구 개발을 위해 Boeing Japan Co., Ltd.와 계약을 체결했습니다.

- 2024년 7월 -탈레스는 인도 드론 산업의 발전과 혁신을 장려하기 위해 가루다 에어로스페이스(Garuda Aerospace)와 양해각서(MOU)를 체결했습니다. 이번 계약에 따라 탈레스는 무인 교통 관리(UTM) 솔루션, UAV 탐지, 시스템 통합에 대한 전문 지식을 제공하고, 가루다는 UAV 제조 및 활용 역량과 인도 시장에서의 경험을 제공할 예정이다. 이번 MoU는 인도의 드론 생태계 발전을 위한 전략적 협력 기반 구축을 모색하고 있습니다.

- 2023년 7월 -대표적인 농업드론 제조사인 IoTechWorld Avigation Pvt Ltd는 협력 전공인 IFFCO로부터 나노액체요소 및 DAP 살포용 드론 500대를 공급하는 대규모 계약을 체결했다고 밝혔다.

- 2023년 6월- 미 국방부는 AeroVironment와 고고도 태양열 UAV 개발 계약을 체결했습니다. AeroVironment는 글로벌 인터넷 연결을 지원하기 위해 고고도 장거리 UAV 네트워크를 배포할 계획입니다. 고정익 항공기는 약 65,000피트(19,812m)의 고도에서 비행할 것으로 예상되며 센서를 탑재할 것입니다.

보고서 범위

무인 항공기(UAV) 연구 보고서는 시장의 주요 회사, 제품 유형 및 주요 응용 프로그램을 식별하여 이 시장에 대한 심층 분석을 제공합니다. 또한 이 업계의 시장 동향과 주요 개발 정보를 제공합니다. 위에서 언급한 요소 외에도 최근 몇 년 동안 고급 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR16.40%2026년부터 2034년까지 |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

UAV 등급별

|

|

작동 모드별

|

|

|

완전 자율주행으로

|

|

|

솔루션별

|

|

|

애플리케이션 별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2026년 시장 가치는 475억 5천만 달러였으며 2034년에는 1,604억 4천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간 동안 CAGR 16.40%로 꾸준히 성장할 것입니다.

무인기 등급별로는 전술형 무인기(MALE & HALE) 부문이 가장 빠른 속도로 성장할 것으로 예상된다.

SZ DJI Technology Co. Ltd., Elbit Systems Ltd., General Atomics Aeronautical Systems 및 AeroVironment Inc.는 시장을 선도하는 OEM 업체 중 일부입니다.

북미는 2025년 기준 34.12%의 시장점유율로 무인항공기 시장을 장악했다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 220

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.