소액 금융 시장 규모, 점유율 및 산업 분석, 공급자별(은행, 소액 금융 기관(MFI), 비은행 금융 회사(NBFC) 등), 서비스 유형별(소액 신용, 소액 저축, 소액 보험 등), 최종 사용자별(개인, 소규모 기업 및 소기업) 및 지역 예측(2026~2034년)

(유효 기간 15th Aug 2026)

주요 시장 통찰력

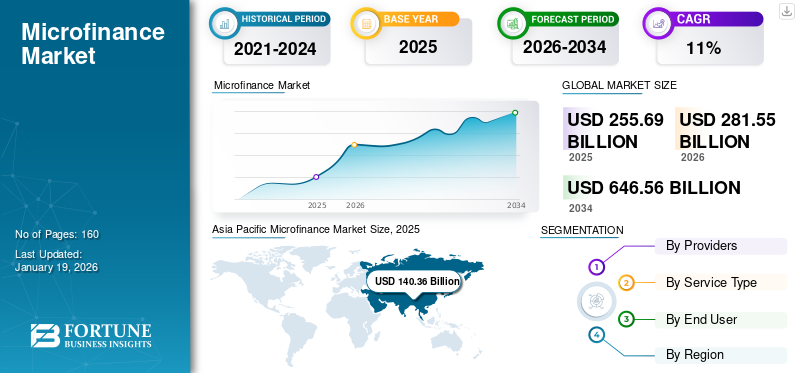

전 세계 소액 금융 시장 규모는 2025년 2,556억 9천만 달러로 평가되었으며, 2026년 2,815억 5천만 달러에서 2034년까지 6,465억 6천만 달러로 성장하여 예측 기간 동안 CAGR 11%를 나타낼 것으로 예상됩니다. Asia Pasicfic 지역은 2025년에 54.90의 점유율로 글로벌 시장을 장악했습니다.

소액금융(Microfinance)은 기존 은행 옵션에 접근하기 어려운 은행 소외 계층에게 소액 대출과 필수 은행 서비스를 제공하는 금융 서비스입니다. 시장에는 소액대출, 소액저축, 소액보험 등의 서비스가 포함됩니다.디지털 결제저소득 개인, 소규모 기업가, 재정적 또는 경제적으로 소외된 인구를 위한 솔루션입니다.

시장의 기관들은 총 대출 포트폴리오(GLP), 활성 대출자 수, 대출 미결제 대출과 같은 주요 지표를 사용하여 성과를 추적합니다. 소액금융은 소액금융기관(MFI), 협동조합, 비은행 금융회사(NBFC), 소액금융 전담 부서를 갖춘 상업은행 등 전 세계적으로 광범위한 기관에서 제공됩니다. 글로벌 금융 포용성 격차, 디지털 기술 통합, 기업 활동, 중소기업 성장, 경제적 및 사회적 역량 강화가 시장 성장을 실질적으로 주도하고 있습니다. 또한 규제 프레임워크 활성화를 통한 정부 정책 지원은 업계 성장을 더욱 촉진하고 있습니다.

BRI(Bank Rakyat Indonesia), BRAC, CreditAccess Grameen Limited와 같은 주요 기관은 소액 신용, 소액 저축, 소액 보험, 디지털 결제 등 포괄적인 금융 서비스를 제공하여 금융 포용을 촉진함으로써 전략적으로 범위를 확장하고 있습니다. 주요 MFI와 은행은 지속 가능한 시장 성장을 보장하기 위해 강력한 포트폴리오 품질을 유지하면서 은행 서비스를 이용할 수 없는 인구에 대한 금융 서비스를 확장하기 위해 전략적으로 디지털 인프라를 구축하고 있습니다.

Bank Rakyat Indonesia(BRI), Annapurna Finance Private Limited, Bharat Financial Inclusion Limited 및 BRAC와 같은 주요 기업은 지속적으로 제품 포트폴리오와 배송 모드를 혁신하고 있습니다. 그들은 또한 새로운 지리적 시장으로 확장하고 있으며 이는 글로벌 시장의 성장에 기여하고 있습니다.

코로나19 팬데믹 기간에도 은행, 금융기관 등 필수 부문은 여전히 운영됐다. 그러나 시장은 주로 신용 위험 증가, 위험 포트폴리오 수준 및 부실 자산 증가로 인해 상당한 어려움을 겪었습니다. MFI는 자금 조달원이 줄어들고 이동성 제한으로 인해 대출 회수 메커니즘이 중단되면서 유동성 제약에 직면했습니다. 팬데믹 이후의 어려움에도 불구하고 이 부문은 유연한 상환 조건을 통해 고객 복지를 우선시하고, 디지털화를 수용하고, 정부 지원 유예 조치를 활용하고, 자금 출처를 다양화하고, 회복력을 키우고, 커뮤니티에 권한을 부여함으로써 성장을 달성했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

소액금융 시장 주요 시사점

- 2025년 시장 규모: 2,556억 9천만 달러

- 2026년 시장 규모: 2,815억 5천만 달러

- 2034년 예측 시장 규모: 6,465억 6천만 달러

- CAGR: 2026~2034년 11%

- 아시아 태평양 지역은 2025년에 54.90%의 점유율로 소액 금융 시장을 지배했습니다.

- 2025년에는 개인 부문이 79.26%로 가장 큰 시장 점유율을 차지했습니다.

- 소액 금융 기관(MFI)은 2024년에 가장 큰 점유율을 차지하며 제공업체별 시장을 주도했습니다.

아시아 태평양

아시아 태평양 시장은 2025년에 1,403억 6천만 달러로 전 세계 매출의 54.90%를 차지했으며, 2026년에는 1,553억 7천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년에 49억 7천만 달러로 세계 시장 점유율의 2.00%를 차지했으며, 2026년에는 51억 5천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미는 2025년 세계 시장에 3.00% 기여해 77억 5천만 달러로 평가되었으며, 2026년에는 80억 8천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 소액 금융 시장은 은행 서비스를 받지 못하거나 은행 서비스를 받지 못하는 가구와 소규모 기업의 자금 조달 수요에 힘입어 2026년까지 63억 9천만 달러에 이를 것으로 예상됩니다.

일본

일본 소액금융 시장은 중소기업과 소외된 대출자를 지원하는 금융 서비스에 대한 꾸준한 수요를 반영하여 2026년까지 57억 4천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

생성적 AI의 영향

시장 발전을 촉진하기 위한 조기 사기 탐지 및 위험 평가

은행과 금융기관은 디지털 혁신으로 인해 큰 변화를 겪고 있습니다.생성 AI는 복잡한 신용 평가 프로세스, 실시간 신용 위험 평가를 자동화하고 소외 계층에 대한 대출 승인 정확도를 개선하여 소액 금융 운영을 혁신하고 있습니다. AI 플랫폼은 인간의 개입 없이 비교적 빠른 속도로 데이터를 분석하고 처리하는 데 도움이 됩니다. 예를 들어, 2025년 5월 Poonawalla Fincorp는 마케팅 및 규정 준수 운영에 인공 지능(AI) 기술을 구현한다고 발표했습니다. 이러한 AI 기반 도구는 80~100개의 자동 리타겟팅 캠페인을 관리하여 고객 참여와 규정 준수를 향상합니다.

관세가 시장에 미치는 영향

국내 오리엔테이션은 관세 변동성으로부터 소액 금융 시장을 보호합니다

관세 정책은 주로 소규모 지역 기업과 한계 차용자에게 서비스를 제공하기 때문에 시장에 최소한의 영향을 미쳤습니다. 글로벌 무역보다는 현지 고객에 초점을 맞춰 이러한 운영을 안정적으로 유지하면서 지역사회 회복력에 기여했습니다. 소액 금융 제공업체는 기본적인 금융 포용과 생활 수준의 경제 활동 지원에 중점을 두고 차용인의 현금 흐름이 글로벌 공급망 역학보다는 국내 소비 패턴에 묶여 있도록 보장합니다.

시장 역학

소액금융시장 동향

시장 성장을 촉진하는 디지털 혁신

디지털 혁신은 저소득 가구를 위한 금융 서비스의 접근성, 효율성 및 확장성을 향상시켜 글로벌 소액 금융 시장 성장의 핵심 동인입니다. 모바일뱅킹,핀테크플랫폼과 디지털 결제 시스템을 통해 소액 금융 기관(MFI)의 역량이 전통적 지리적 또는 인프라 제한 없이 인구에 도달할 수 있게 되었으며, 이는 특히 농촌 및 은행 서비스를 이용할 수 없는 인구에서 두드러집니다. 예를 들어, 세계경제포럼(World Economic Forum)에 따르면 2024년 중동의 실시간 지불액은 약 6억 7,500만 달러에 달했고 2027년에는 26억 달러에 이를 것으로 예상됩니다. 이러한 성장은 정부가 소외된 인구에게 더 빠르고, 더 접근하기 쉽고, 더 저렴한 서비스를 제공하는 MFI를 통해 젊고 기술에 정통한 인구가 금융 포용을 달성할 수 있도록 허용함으로써 주도됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 동인

시장 성장 촉진을 위한 여성 중심 비즈니스 생태계 강화

개발도상국에서 기업가 정신의 증가는 업계 성장의 실질적인 원동력입니다. 주로 아시아 태평양 및 중동 지역의 사람들은 경제적 필요성과 공식적인 고용 기회의 부족으로 인해 기업가 정신을 추구하고 있습니다. 이러한 기업가 정신의 급증은 은행이 담보가 부족하여 소규모 기업가에게 서비스를 제공하지 않는 경우가 많아 소액 금융이 중요한 대안이 되면서 시장을 주도하고 있습니다. 소액금융은 소외된 사람들에게 소득 창출 사업을 시작하고 성장시킬 수 있는 기회를 제공함으로써 그들의 생활 수준을 향상시키고 경제 성장에 기여합니다. 또한 여성에게 재정에 대한 더 큰 통제권을 부여하고 경제적 장벽을 극복하도록 도움으로써 여성의 역량을 강화할 수 있는 엄청난 잠재력을 가지고 있습니다. 예를 들어, FINCA Microfinance Bank Limited는 2023년 4월 CIRCLE Women's Digital Literacy Programme을 통해 CIRCLE Women과 파트너십을 맺었습니다. 이 파트너십은 소외 계층 여성이 디지털 활용 능력을 향상하고 더 나은 금융 상품 및 서비스에 접근할 수 있도록 지원합니다.

시장 과제

높은 비용과 채무 불이행 위험으로 인해 소액 금융 이자율이 상승하여 시장 성장이 저해됨

소외된 지역 사회에 접근하려면 현장 운영, 직원 교육 및 금융 지식 프로그램에 상당한 투자가 필요합니다. 이러한 노력은 전통적인 신용 기록이 없는 사람들에 대한 대출의 증가된 불이행 위험과 결합되어 자연스럽게 MFI의 운영 비용을 증가시킵니다. 이들 기관은 재정적 지속가능성과 저렴한 대출 간의 균형을 유지하여 안정성과 대출자의 권한 부여를 모두 지원하는 것을 목표로 합니다. MFI는 지속 가능하도록 충분한 수익을 얻을 수 있는 이자율을 부과해야 하지만 이러한 이자율은 저소득 차용인이 합리적으로 감당할 수 있는 것보다 높은 경우가 많습니다. 사업을 성장시키거나 긴급 상황을 처리하기 위해 대출이 필요한 많은 잠재적 차용인은 높은 이자율에 갇히게 되어 재정적 도움이 가장 필요한 사람들 중 상당수가 신용을 이용할 수 없게 됩니다.

시장 기회

중요한 시장 기회 창출을 위한 정부 지원 금융 포용 이니셔티브

금융 포용에 대한 정부 지원이 증가함에 따라 MFI는 전통적인 대출을 넘어 보다 광범위한 금융 서비스를 제공하도록 장려되고 있습니다. 이러한 변화는 시장 성장을 위한 상당한 기회를 창출하고 있습니다. 혁신을 촉진하는 규제 프레임워크를 통해 MFI는 보험 플랜, 저축 계좌, 연금 제도 및 송금 서비스를 도입하여 은행 서비스가 부족한 지역 사회를 위한 풀 서비스 금융 제공자로 효과적으로 전환할 수 있었습니다. 또한, 정부 지원 보증 제도는 MFI의 대출 위험을 줄여 MFI가 새로운 시장 부문을 탐색할 수 있도록 지원합니다. 이러한 노력은 여성 창업가, 영세 자영업자 등 이전에 금융 서비스에서 소외되었던 계층에 초점을 맞추고 있습니다. 예를 들어, SBI 보고서에 따르면 2025년 4월에 Mudra Initiatives로 인해 MSME 대출이 극적으로 급증하여 FY14의 135억 7천만 달러에서 FY24의 318억 5천만 달러로 증가했으며, FY25에는 약 350억 2천만 달러를 초과할 것으로 예상됩니다. 이 기간 동안 전체 은행 대출에서 중소기업 신용이 차지하는 비중은 15.8%에서 거의 20%로 증가했습니다.

분할분석

공급자 별

전용 서비스 모델과 풀뿌리 전문성을 통해 MFI를 선도적인 제공업체로 자리매김

제공자에 따라 시장은 은행, 소액 금융 기관(MFI), 비은행 금융 회사(NBFC) 및 기타(소형 금융 은행 및 협동조합)로 분류됩니다. 2024년에는 소액 금융 기관이 시장을 장악하여 가장 큰 시장 점유율을 차지했으며, 은행, NBFC 및 기타 금융 서비스 제공업체가 그 뒤를 이었습니다.

MFI의 지배적인 위치는 풀뿌리 재정 요구에 대한 뿌리 깊은 이해와 함께 저소득층에 대한 서비스에 전념하는 데 있습니다. 전통적인 은행은 소액금융을 핵심 사업 영역으로 간주하지 않습니다. MFI는 금융 상품과 서비스를 통해 서비스가 부족한 지역 사회에 접근하는 것을 중심으로 운영 구조를 구축했습니다. 이들 단체는 광범위한 현장 사무소 네트워크를 구축하고 지역 사회 역학을 문화적으로 잘 알고 있는 현지 직원을 고용했습니다. 따라서 그들은 대상 부문의 상환 능력과 구불구불한 소득 흐름에 완벽하게 맞는 매우 유연한 대출 방법을 채택합니다.

예측 기간 동안 플랫폼 수준에서 디지털 기술의 강화된 통합은 소액 금융 조직, 특히 MFI에 상당한 시장 기회를 열어줄 것입니다. 이러한 발전은 운영 비용을 줄이는 동시에 지리적 범위를 확장하고 고객 확보 전략을 개선하는 데 도움이 될 것입니다. 그럼에도 불구하고 기존 은행들은 이러한 부문의 잠재력을 인식하기 시작했습니다. 이들은 소액금융 전담 부서를 설립하고 기존 MFI와의 파트너십을 강화하여 서비스 범위를 확대하기 시작했습니다.

금융 포용에 대한 새로운 규제 정책과 함께 개발도상국 젊은이들의 기업가적 열망이 커지고 있습니다.디지털 변혁, 시장 성장을 주도하고 있습니다.

서비스 유형별

Microcredit는 신용 격차와 디지털 대출 플랫폼 채택으로 인해 가장 높은 시장 점유율을 차지했습니다.

서비스 유형에 따라 시장은 소액 신용, 소액 저축, 소액 보험 및 기타(송금 서비스 및 임대)로 분류됩니다. 마이크로크레디트 부문은 2024년 가장 높은 점유율로 시장을 장악하고 가장 빠르게 성장하는 부문으로 부상했으며, 소액저축, 소액보험 및 기타 보조 금융 서비스가 그 뒤를 이었습니다.

소액대출의 출현은 전통적인 은행이 소규모 기업가와 저소득 가구에 적절한 대출 지원을 제공하는 데 어려움을 겪고 있는 소외된 시장의 신용 격차로 인해 빠르게 증가하고 있습니다. 소규모 기업 소유주, 농업 종사자, 비공식 부문 참여자는 특히 운전 자본, 재고 구매, 장비 업그레이드, 계절적 또는 생계 활동과 관련된 운영 비용에 대한 유동성에 대한 접근이 필요합니다.

신흥 경제국에서 기업 활동이 증가하고 중소기업 개발에 대한 정부의 강력한 지원이 결합되면서 소액 대출에 대한 수요가 더욱 증가하고 있습니다. 또한,디지털 대출 플랫폼, 단순화된 신청 절차와 함께 접근성이 향상되어 다른 부문에 비해 소액 대출 서비스의 시장 점유율과 성장률이 높아졌습니다. 마이크로크레디트 부문은 2026년 전체 시장 점유율의 81.61%를 차지했습니다.

소액 저축은 안전 메커니즘으로서 장기적인 재무 회복력에 기여하는 소액의 정기 예금을 장려하고 저소득층 개인이 향후 투자 또는 비상 상황에 사용할 수 있도록 점차적으로 저축을 늘릴 수 있도록 돕습니다.

보험은 예상치 못한 위기가 발생할 때마다 대출자가 빈곤에 빠지는 능력을 억제하는 역할을 하기 때문에 소액 보험 상품이 매우 중요한 것으로 입증되었습니다.

최종 사용자별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

개인 부문이 시장을 주도한 이유는 다음과 같습니다.저소득층의 신용수요 증가

최종 사용자에 따라 시장은 개인, 소규모 기업 및 소규모 기업으로 분류됩니다.

개인 부문은 저소득 가구와 개인 기업가의 신용 수요 증가에 힘입어 2025년 약 79.26%로 가장 큰 소액 금융 시장 점유율을 차지했습니다. 이들 개인은 가계비, 농업 활동, 소규모 사업을 위한 자금 조달이 필요한 경우가 많습니다.

중소기업은 예측 기간 동안 가장 빠르게 성장하는 부문을 나타냅니다. 이러한 성장은 기업 활동 증가, 중소기업에 대한 정부 지원 증가, 운전 자본 요구 사항을 충족하도록 맞춤화된 접근 가능한 디지털 대출 플랫폼의 가용성에 의해 뒷받침됩니다.

소액금융시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 나뉩니다.

아시아 태평양

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 시장은 2025년 1,403억 6천만 달러로 전 세계 수익의 54.90%를 차지했으며 2026년에는 1,553억 7천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 소외된 지역사회의 높은 신용 수요, 기업 활동 증가, 디지털 대출 플랫폼의 급속한 채택으로 인해 시장을 지배하고 있으며, 시장 규모는 2025년 1,403억 6천만 달러에 달하고 2026년에는 1,500억 달러로 증가합니다. 2026년에는 1,553억 7천만 달러입니다. 이러한 지배력은 대규모 농촌 인구, 금융 포용 계획에 대한 수요 증가, 소액 금융 프로그램에 대한 정부 지원 증가, 최대 규모의 MFI 존재 등 주요 요인에 의해 더욱 뒷받침됩니다. 더욱이, 지역 내 그룹 대출과 지역사회 기반 금융 서비스에 대한 문화적 수용은 전통적인 소액 금융 접근 방식과 잘 들어맞습니다. 이러한 적합성은 그러한 관행의 광범위한 채택을 촉진하고 연체율을 낮추는 데 기여했습니다.

인도는 광대한 농촌 인구, 기업 활동의 급증, MFI의 증가, 영세 기업에 대한 수십억 달러의 대출을 촉진한 Pradhan Mantri Mudra Yojana 계획과 같은 정부 계획으로 인해 시장에서 큰 점유율을 차지할 것으로 예상됩니다. 일본 시장은 2026년까지 57억 4천만 달러, 중국 시장은 2026년까지 267억 9천만 달러, 인도 시장은 2026년까지 641억 9천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년에 49억 7천만 달러로 세계 시장 점유율의 2.00%를 차지했으며, 2026년에는 51억 5천만 달러에 이를 것으로 예상됩니다. 유럽의 시장 성장은 예측 기간 동안 다른 지역 중에서 가장 느릴 것으로 예상됩니다. 이는 잘 발달된 금융 서비스 부문의 존재, NGO에 대한 규제 제한, 광범위한 소액 금융 서비스에 대한 소액 신용의 우세 때문입니다. 유럽의 성숙한 은행 및 금융 시스템으로 인해 개인과 중소기업이 기존 신용 및 금융 서비스를 얻는 것이 매우 간단해졌고, 그에 따라 소액 금융의 필요성도 줄어들었습니다. 영국 시장은 2026년까지 3억 6천만 달러, 독일 시장은 2026년까지 4억 4천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미는 2025년 세계 시장에 3.00% 기여했으며 평가액은 77억 5천만 달러였으며 2026년에는 80억 8천만 달러에 이를 것으로 예상됩니다. 북미에서는 예측 기간 동안 시장 성장이 정체 상태를 유지할 것으로 보입니다. 이 지역의 강력한 은행 시스템과 규제 환경으로 인해 소액 금융 제공업체가 시장에서 성장하기가 어렵습니다. 북미 MFI는 고리대금법, 자본 요건 등 상업은행과 동일한 규제를 받기 때문에 경쟁력 있는 이자율을 제공하고 수익성을 유지하는 것이 어렵습니다. 미국에서는 개발도상국에 비해 금융 배제가 덜 일반적이지만, 연방준비은행(FDIC)의 2023년 조사에 따르면 미국 가구의 4.2%(560만 가구)가 은행 서비스를 받지 못하고 14.2%(1900만 가구)가 은행 서비스를 받지 못하고 있어 상당수의 미국인이 은행 계좌가 없거나 은행 서비스에 대한 접근성이 부족하여 소액 금융 서비스가 필요하다는 사실이 나타났습니다. 또한 소액 금융은 수백만 명의 직원을 고용하고 있지만 전통적인 신용에 접근하는 데 종종 어려움을 겪는 미국 내 수많은 소기업을 대상으로 합니다. 미국 시장은 2026년까지 63억 9천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년에 240억 6천만 달러에 달해 전체 시장 수익의 9.40%를 차지했으며, 2026년에는 264억 8천만 달러에 이를 것으로 예상됩니다. 은행 서비스를 이용할 수 없는 대규모 인구, 금융 포용에 대한 수요 증가, 중동 및 아프리카(MEA) 시장을 활성화하는 중소기업에 대한 정부 지원. 디지털 플랫폼과 모바일 뱅킹 솔루션은 젊은층, 특히 여성과 농촌 지역사회의 신용 처리를 더 빠르고 편리하게 만듭니다. 예를 들어, 2025년 5월 EDB(Emirates Development Bank)는 UAE의 경제 성장 지원을 목표로 무료 디지털 뱅킹 서비스인 EDB 360을 출시했습니다. EDB 360은 기업가와 중소기업(MSME)에게 상당한 경제 발전 기회를 제공하고, 여성이 주도하는 중소기업이 경제 성장과 성공을 촉발할 수 있도록 60%의 자격을 갖춘 샤리아 준수 소액 대출 1,200만 달러를 포함한 금융 서비스에 대한 접근을 제공합니다.

라틴 아메리카

라틴 아메리카는 인구의 상당 부분이 특히 시골과 외딴 지역에서 전통적인 은행 서비스에 대한 접근이 부족하기 때문에 시장에서 상당한 성장을 경험하고 있습니다. 모바일 기술의 대중화와스마트폰인구 중 MFI가 소액 대출 및 금융 서비스를 통해 소외된 고객에게 다가갈 수 있도록 돕고 있습니다. 이 지역은 전통적인 은행 대출 요건을 충족하기 위해 애쓰는 수많은 소규모 기업가와 비공식 기업의 본거지입니다. 금융 포용을 촉진하기 위한 정부 이니셔티브와 핀테크 기업의 부상은 신용 대출 제공의 혁신을 주도하고 MFI가 고객에게 보다 효율적이고 비용 효과적으로 서비스를 제공할 수 있도록 지원하고 있습니다.

남아메리카

2025년 남미 지역은 785억 4천만 달러를 창출하여 글로벌 시장 매출의 30.70%를 차지했으며, 2026년에는 864억 7천만 달러로 성장할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

주요 업체들은 봉사 활동과 효율성을 향상하기 위해 전략적 파트너십에 중점을 두고 있습니다.

시장의 주요 참가자는 MFI, 상업 은행, NBFC를 포함한 광범위한 기관 참여자로 구성되어 상당히 다양합니다. 몇몇 주요 기업은 기술 인프라와 디지털 대출 플랫폼에 적극적으로 투자하는 동시에 서비스가 부족한 차용자에게 포괄적인 금융 서비스 제품을 도입하고 있습니다. 지역 사회 조직, 정부 기관 및 기술 제공업체와의 파트너십과 같은 협업 전략은 다양한 지역에 걸쳐 주요 업체의 시장 입지를 더욱 강화하고 있습니다.

연구 대상 주요 소액 금융 회사 목록(포함하되 이에 국한되지 않음)

- Grameen America Inc.(미국)

- Bandhan Bank Limited (인도)

- BRAC(방글라데시)

- Bank Rakyat Indonesia(BRI)(인도네시아)

- 키바(미국)

- 안나푸르나 파이낸스 프라이빗 리미티드(인도)

- 알바라카 그룹(바레인)

- ASA 인터내셔널(방글라데시)

- BNP파리바(프랑스)

- CreditAccess 그라민 리미티드(인도)

- FINCA International, Inc.(미국)

- 액시온 인터내셔널(미국)

- Bharat Financial Inclusion Limited(인도)

- Ujjivan Small Finance Bank (인도)

- Jana Small Finance Bank (인도)

- 마이크로뱅크(스페인)

- Banco do Nordeste do Brasil S.A.(브라질)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A.(페루)

- 에퀴타스 소액금융은행(인도)

- ESAF 소규모 금융 은행(인도)

주요 산업 발전

- 2024년 12월:Utkarsh Small Finance Bank는 부실 자산 포트폴리오와 상각 대출을 자산 재구성 회사에 매각한다고 발표했습니다. 위기에 처한 MFI의 무담보 대출을 포함하는 이 포트폴리오는 2024년 9월 30일 기준 총 미결제 원금이 약 4,240만 달러였습니다. 거래는 현금 및 증권 영수증을 포함하여 약 610만 달러의 예비 가격으로 마무리되었습니다. 이러한 움직임은 은행의 자산 질을 개선하고 부진한 대출 장부를 줄이는 것을 목표로 합니다.

- 2024년 9월:안나푸르나 파이낸스 Pvt. 인도의 NBFC-MFI인 Ltd.는 BII(British International Investment) 및 FinReach Solutions와 획기적인 신용 보증 계약을 체결했습니다. 이번 거래로 Annapurna의 대출 장부가 1,194만 달러 증가하여 특히 인도 동부 지역의 4,000개 이상의 소외된 소규모 기업(MSE)에 금융 서비스를 제공할 수 있게 되었습니다.

- 2024년 3월:인도 민간은행인 코탁 마힌드라 은행(Kotak Mahindra Bank)이 Sonata Finance Private Limited를 6,456만 달러에 인수했습니다. 이번 인수는 Kotak Mahindra가 Sonata Finance의 운영을 통합하고 기존 시장 범위를 활용함으로써 금융 서비스 부문에서 입지를 강화하는 데 도움이 될 것입니다.

- 2023년 9월:여성 기업가를 위한 소액 금융의 저명한 출처인 Al Tadamun Microfinance Foundation은 여성 소유 소기업을 위한 금융 서비스를 강화하기 위해 First Abu Dhabi Bank Egypt와 388만 달러 규모의 신용 시설 계약을 재확립했습니다.

- 2023년 1월:사이냅틱 AI(Scienaptic AI)인공지능신용 의사결정 플랫폼인 CreditAccess Grameen Ltd.가 파트너십을 체결했다고 발표했습니다. 회사는 위험 관리 전략을 강화하고 비효율적인 대출 신청 프로세스를 간소화함으로써 협업을 통해 이익을 얻으려고 합니다. 이번 구현은 고급 AI 기술을 활용하여 재무 의사결정을 강화하고 잠재적으로 신용에 대한 더 많은 접근권을 분배하겠다는 약속을 의미합니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 주요 기업, 공급자, 서비스 유형 및 서비스 최종 사용자와 같은 주요 측면에 중점을 둡니다. 게다가, 이 보고서는 시장의 주요 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위의 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 11% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

공급자 별

서비스 유형별

최종 사용자별

지역별

|

|

보고서에 소개된 회사 |

BRAC(방글라데시), Bank Rakyat Indonesia(BRI)(인도네시아), CreditAccess Grameen Limited(인도), Annapurna Finance Private Limited(인도), Grameen America Inc.(미국), Bandhan Bank Limited(인도), Bharat Financial Inclusion Limited(인도), MIBANCO - BANCO DE LA MICROEMPRESA S.A.(페루), Micro Bank(스페인), Banco do Nordeste do Brasil S.A.(브라질) 등 |

자주 묻는 질문

2034년에는 시장 규모가 6,465억 6천만 달러에 달할 것으로 예상됩니다.

2025년 시장 가치는 2,556억 9천만 달러로 평가되었습니다.

시장은 예측 기간 동안 CAGR 11%로 성장할 것으로 예상됩니다.

기업가적 열망의 증가는 시장 성장을 이끄는 핵심 요소입니다.

Bank Rakyat Indonesia(BRI), BRAC 및 CreditAccess Grameen Limited는 시장의 선두주자 중 일부입니다.

아시아 태평양 지역은 가장 높은 시장 점유율을 보유하고 있습니다.

서비스 유형별로는 마이크로크레디트 부문이 시장을 주도했다.

최종 사용자별로는 2025년에 개인 부문이 시장을 주도했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 160

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.