고체 용접 와이어 시장 규모, 점유율 및 산업 분석, 재료 유형별(강철, 구리, 알루미늄 및 알루미늄 합금 등), 애플리케이션별(자동차, 건축 및 건설, 중공업, 철도 및 조선, 석유 및 가스 및 기타(항공우주 등)) 및 지역 예측(2025~2032년)

주요 시장 통찰력

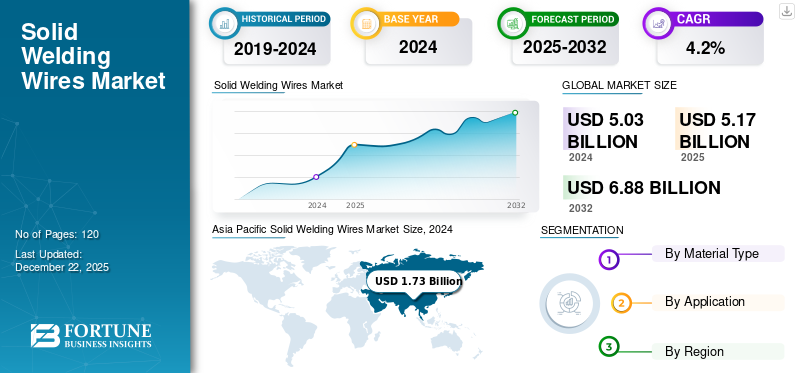

The global solid welding wires market size was valued at USD 5.03 billion in 2024 and is projected to grow from USD 5.17 billion in 2025 to USD 6.88 billion by 2032, exhibiting a CAGR of 4.2% during the forecast period. 2024년 아시아 태평양 지역은 34.39%의 점유율로 세계 시장을 장악했습니다.

솔리드 와이어는 다양한 산업 분야의 용접 응용 분야에서 광범위하게 적용됩니다. 자동차, 건설, 항공우주, 석유 및 가스, 해양 장비 및 기타 중공업 장비가 시장 성장을 눈에 띄게 주도하고 있습니다. 솔리드 와이어는 일관된 용접, 사후 청소 작업 감소, 더 빠른 용접 속도 제공 등 다양한 이점을 제공합니다. 또한 단선은 다른 유형의 전선에 비해 연기와 연기를 덜 방출합니다.용접 와이어. Solid wires are made using a wide range of materials such as carbon steel, aluminum, nickel, tungsten, steel, etc. Emerging applications such as robotics, and renewable energy to further enhance the global market share. Robotics, renewable energy, and electric vehicles are witnessing strong growth across regions owing to rising investments, and awareness about sustainability. Rapid urbanization, growing investment in smart factories, and considerable investment in the real estate and infrastructure sectors fuel the growth of the market.

KOBE Steel, Ltd., ESAB, Ador Welding Ltd. 등 주요 업체들은 환경 영향에 대한 인식 증가와 엄격한 규제 정책으로 인해 첨단 소재 기반 솔리드 와이어 개발에 노력하고 있습니다. 예를 들어, 2025년 4월 Böhler Welding은 구리 단선으로 구성된 EMK Ultra 포트폴리오를 출시했습니다. 새로운 용접 와이어 포트폴리오는 아크 안정성과 향상된 생산성을 제공합니다.

임시 폐쇄, 생산 능력 감소, 공급망 중단은 코로나19 팬데믹 기간 동안 시장 성장을 제한하는 요인 중 일부입니다. 건설현장 가동 중단, 수요 감소, 자금난 등으로 인해 코로나19 연도 수요가 감소했다. 그러나 팬데믹 이후 생산 시설과 제조 작업의 재개로 인해 솔리드 와이어에 대한 시장 수요가 발생했습니다. 건설산업과 제조업 활동 재개로 시장은 팬데믹 이전 수준으로 반등했으며, 예측 기간 동안 꾸준히 성장할 것으로 예상된다.

단선 시장 수요는 상호 관세로 인해 영향이 낮습니다. 여러 용접 장비 및 소모품에 부과될 수 있는 상호 관세로 인해 솔리드 와이어 시장의 성장이 둔화됩니다. 그러나 비용 증가로 인한 솔리드 와이어 수요 감소는 가격에 민감한 지역의 와이어 판매에 더욱 영향을 미칠 수 있습니다.

- 2024년 국제 무역 센터(International Trade Center)에 따르면 미국은 전 세계 철강 합금 수출의 약 3.6%를 차지합니다.스테인레스 스틸전선.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

고체 용접 와이어 시장 주요 시사점

- 2025년 시장 규모: 50억 3천만 달러

- 2026년 시장 규모: 51억 7천만 달러

- 2034년 예상 시장 규모: 68억 8천만 달러

- CAGR: 2025~2032년 4.20%

- 2024년 아시아 태평양 지역은 34.39%의 점유율로 시장을 장악했습니다.

- Steel Solid Wires 부문은 자동차, 건설 및 산업 응용 분야 전반에 걸쳐 광범위하게 사용되어 가장 큰 시장 점유율을 차지했습니다.

- 중공업 부문은 정밀 용접 및 중장비 제조에 대한 수요 증가로 인해 가장 높은 수익 점유율을 차지했습니다.

아시아 태평양

급속한 도시화, 차량 전기화, 반도체 확장, 정부 지원 제조 이니셔티브가 계속해서 지역 성장을 주도하고 있습니다.

북아메리카

전기 자동차, 배터리 제조, 로봇 공학 및 Industry 4.0에 대한 투자가 증가하면서 견고한 용접 와이어에 대한 수요가 가속화되고 있습니다.

유럽

그린에너지 투자, 산업시설 확충, 고층 빌딩 건설 수요 증가로 안정적인 성장이 뒷받침되고 있습니다.

우리를.

로봇 용접, EV 생산, 배터리 제조 및 적층 제조의 채택 증가는 시장 확장을 지원합니다.

일본

6차 에너지전략계획, 제조 현대화 등 정부의 노력으로 견고한 용접 와이어에 대한 수요가 강화될 것으로 예상됩니다.

자세히 알아보기

시장 역학

스테인레스 용접 와이어 시장 동향

내식성 특성으로 인해 추진력을 얻는 스테인레스강 용접 와이어

스테인레스 스틸 와이어는 높은 내식성과 최소한의 산화를 제공하여 단선의 내구성을 향상시켜 산업 전반에 걸쳐 널리 적용할 수 있습니다. 온도 및 내열성과 함께 스테인레스 스틸 와이어의 높은 인장 강도와 향상된 내구성으로 인해 솔리드 스틸 와이어는 다양한 응용 분야에서 선호되는 솔루션입니다. 또한 다양한 등급의 스테인레스 스틸을 지역 전반에 걸쳐 사용할 수 있으므로 다양한 최종 사용자가 다용도로 사용할 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 동인

솔리드 와이어 수요 증대를 위한 산업 부문 성장 및 부동산 투자

솔리드 용접 와이어는 주로 자동차 분야의 수요 증가에 의해 주도됩니다.석유와 가스, 건설 및 금속 제조 산업. 산업 자동화, 고급 용접 공정 채택 및 스마트 용접 기술은 용접 응용 분야의 솔리드 와이어 시장을 더욱 활성화합니다. 일관되고 고품질 용접에 대한 수요가 증가함에 따라 로봇 자동화에 대한 수요가 증가하고 있습니다. 석유 및 가스 정유소를 성장시키고 산업 전반에 걸쳐 로봇 공학, 부동산 및 자동화에 대한 투자를 늘려 솔리드 와이어 시장을 주도하고 있습니다.

- 예를 들어, Indian Oil Corporation은 2025년 5월 Trafigura와 협력했습니다. 이번 거래 규모는 약 13억~14억 달러에 달하며 5년 넘게 LNG를 공급했습니다.

시장 제약

여러 대체 제품의 가용성과 원자재 비용 증가로 인해 시장 성장이 제한됨

솔리드 용접 와이어는 플럭스 코어 와이어, 전극 및 기타 용접 와이어를 포함한 다른 유형의 용접 와이어로 쉽게 대체됩니다.용접 소모품이는 시장의 성장을 제한할 수 있습니다. 용접 응용 분야에서 원재료 비용이 증가하고 숙련된 인력의 가용성이 제한되면 견고한 용접 와이어 시장 성장이 더욱 억제될 것입니다.

시장 기회

첨단 소재 기반 솔리드 와이어를 요구하는 로봇 공학 및 재생 에너지

그만큼재생 가능 에너지부문은 규제 정책에 의해 지원되는 친환경 에너지 솔루션에 대한 인식이 높아짐에 따라 예측 기간 동안 강력한 성장을 목격하고 있습니다. 로봇 기술을 활용한 정밀 용접 기술과 경량 용접 소모품의 도입이 시장에서 큰 주목을 받고 있습니다. 로봇 공학 및 재생 가능 부문과 같은 최종 사용자에게는 견고한 용접 와이어의 성장을 촉진할 고급 재료가 포함된 매우 효율적이고 지속 가능한 소모품이 필요합니다. 친환경 에너지 프로젝트와 기술 채택은 효율적이고 비용 효율적인 용접 소모품에 대한 강력한 시장 수요를 창출할 것입니다.

- 예를 들어, ALTERRA는 인도의 Evren 회사에 1억 달러 이상의 자금을 지원했습니다. 해당 자금은 태양광, 배터리 저장, 풍력 프로젝트 건설을 지원할 것으로 예상됩니다.

세분화 분석

재료 유형별

다양한 적용 범위로 인해 시장을 지배하는 강철 솔리드 와이어

재료 유형에 따라 시장은 강철, 구리, 알루미늄 및 알루미늄 합금 등으로 분류됩니다. 다른 세그먼트에는 텅스텐, 니켈 및 기타 합금으로 만들어진 솔리드 와이어가 포함됩니다.

강철 솔리드 와이어는 해양 장비, 산업 기계, 건설 및 자동차 부문에 걸쳐 광범위한 응용 분야로 인해 세계 시장에서 가장 높은 수익 시장 점유율을 차지합니다.

강철 솔리드 와이어에는 산업 전반의 용접 응용 분야에 주로 사용되는 탄소강 및 스테인레스강이 포함됩니다. 금속 용접은 주로 자동차, 건설 및 기타 산업에서 필요합니다. 철강 용접 소모품은 차체 부품, 교량, 건물, 석유 및 가스 파이프라인, 선박 선체 등에 주로 적용할 수 있습니다. 또한 철강의 용이한 가용성과 경제성으로 인해 최종 사용자의 제조 비용이 최소화됩니다. 따라서 몇몇 최종 사용자는 용접 목적으로 탄소강이나 스테인리스강을 선호합니다.

그러나 알루미늄 합금, 구리, 니켈 합금, 텅스텐 등과 같은 다른 재료 기반 솔리드 와이어도 있습니다. 저명한 시장 참여자들은 규제 표준을 준수하고 지속 가능성 목표를 충족하기 위해 고급 재료 기반 와이어를 개발하고 있습니다. 구리, 알루미늄 합금, 니켈 및 기타 유형의 재료는 지역 전반에 걸쳐 용접 응용 분야에서 주목을 받고 있습니다.

- 예를 들어, 2023년 5월 Nippon Steel은 내식성을 제공하고 C4-C5 부식 영역에서 사용할 수 있는 두 가지 유형의 강철을 출시했습니다.

애플리케이션별

대규모 용접 애플리케이션의 결과로 가장 높은 수익의 시장 점유율을 제공하는 중공업

응용 분야에 따라 시장은 자동차, 건축 및 건설, 중공업, 철도 및 건설로 분류됩니다.조선, 석유 및 가스 등. 다른 부문에는 항공우주 식품 가공, 의약품, 화학 가공 등이 포함됩니다. 중공업은 용접 응용 분야에 대한 수요 증가로 인해 가장 높은 수익 시장 점유율을 차지합니다.

스마트 제조 공정, 자동화 채택, 기술 발전이 정밀 용접 시장을 주도하고 있습니다. 중공업 부문에는 중장비, 광산 기계 및 장비, 농업 장비의 개발이 포함됩니다. 고강도 합금에 대한 수요 증가와 복잡한 부품 조립으로 솔리드 와이어를 포함한 용접 소모품에 대한 강력한 시장 기회가 확대됩니다.

자동차, 건설 및 인프라 개발, 운송 인프라, 석유 및 가스 부문은 투자 증가와 중요 부품에 대한 수요로 인해 용접 와이어에 대한 시장 수요를 크게 주도하고 있습니다. 용접 와이어는 도로 인프라, 태양광 패널, 풍력 터빈 등을 포함한 용접 재료에 적용됩니다. 내구성을 향상시키기 위해 용접 와이어를 특수하게 적용한 경우도 있습니다.

고체 용접 와이어 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 분류됩니다. 아시아 태평양 지역은 급속한 도시화와 산업 전반의 자동화 채택으로 인해 견고한 용접 와이어 시장을 지배할 것입니다.

아시아 태평양

Asia Pacific Solid Welding Wires Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 솔리드 용접 와이어 시장의 1/3 이상을 차지하며 가장 높은 매출 시장 점유율을 기록했습니다. 차량의 전기화, 급속한 도시화, 반도체 및 재생 에너지를 포함한 신흥 부문에 대한 투자가 이 지역 시장의 성장을 촉진합니다. 로봇 공학에 대한 수요가 증가하고 제조 시설의 자동화 채택이 증가하여 이 지역의 용접 와이어 시장이 더욱 성장하고 있습니다. 정부 지원 투자와 제조 허브를 통한 일본의 제6차 에너지 전략 계획과 같은 향후 계획은 시장 수익을 더욱 촉진할 것입니다.

- 예를 들어, 2024년 5월 국제에너지기구(International Energy Agency)에 따르면, 일본의 에너지 프로젝트, 해상 풍력 프로젝트에 대한 투자 및 정부 지원 이니셔티브의 결과로 재생 가능 에너지 발전량은 2018년부터 2022년까지 21%에서 26%로 증가했습니다.

북아메리카

재생 가능 에너지 부문, 반도체, 전기 자동차, 배터리 제조, 적층 가공, 로봇공학 등은 견고한 용접 와이어에 대한 상당한 수요를 창출하는 북미 시장의 신흥 부문 중 일부입니다. 인더스트리 4.0과 IoT 트렌드가 이 지역, 특히 미국 시장에서 지속적으로 성장함에 따라 IoT 채택이 증가하고 있습니다. 로봇 용접, 자동 용접 시스템은 예측 기간 동안 엄청난 성장을 목격했습니다. 정밀 용접 공정을 통해 원활한 용접이 가능하고 증착 속도가 빨라지며, 이로 인해 견고한 용접 와이어 시장은 향후 이 지역에서 강력한 성장을 경험할 것입니다.

미국은 2024년 북미 지역에서 고체 용접 와이어 시장 점유율이 가장 높을 것입니다. EV 및 배터리 제조, 고체 용접 와이어에 대한 시장 수요를 유치하기 위해 민간 투자 증가와 함께 3D 프린팅 및 적층 제조에 대한 투자를 늘립니다.

- 예를 들어, 2025년 1월 환경방어기금에 따르면 지난 10년간 전기차 제조에 총 2000억 달러가 투자됐다.

유럽

유럽 지역은 다층 건물에 대한 수요, 동유럽 국가의 산업 시설 증가, 그린 에너지 부문에 대한 투자 등 여러 요인으로 인해 안정적인 성장을 보일 것입니다. 이러한 몇 가지 요인이 지역 전체의 단선에 대한 수요를 촉진합니다.

- 예를 들어, 유럽투자은행(European Investment Bank)에 따르면 유럽연합 국가들은 2023년 에너지 프로젝트에 약 1,100억 달러를 투자했습니다.

중동 및 아프리카

중동 및 아프리카는 석유 및 가스 산업, 금속 및 광업 부문의 결과로 시장 견인력을 확보합니다. 중동 국가들은 태양광 에너지 프로젝트, 대규모 건설, 모빌리티 인프라 등 다양한 부문에서 수익 창출을 다각화하고 있습니다. 이러한 몇몇 프로젝트는 이 지역의 용접 와이어에 강력한 시장 기회를 제공합니다.

- 2025년 3월, 두바이 전기 및 수자원청(DEWA)은 1,600MW 개발 제안서 제출을 위해 여러 국제 에너지 저장 시스템 개발자를 초대했습니다.일Mohammed bin Rashid AL Maktoum Solar Park 단계.

남아메리카

남미 시장은 솔리드 용접 와이어 시장에 대한 투자로 크게 성장할 전망광산 장비, 에너지 프로젝트 및 배터리 시스템. 시장은 정부 이니셔티브와 지원 정책에 의해 더욱 주도될 것입니다.

- 2025년 1월, 스페인에 본사를 둔 에너지 회사인 Grenergy는 칠레의 Oasis Atacama 프로젝트에 약 16억 달러를 투자할 계획을 발표했습니다. 새로운 PV 에너지 시스템 및 배터리 에너지 저장 장치의 개발은 정부 정책 이니셔티브를 통해 더욱 지원됩니다.

경쟁 환경

주요 산업 플레이어

경량소재 기반 솔리드 용접와이어 및 판매 네트워킹 전략으로 시장 활성화

글로벌 솔리드 용접 와이어 시장은 시장에 다수의 플레이어가 참여하여 매우 세분화되어 있습니다. 일부 이름에는 ESAB, KOBE Steel Ltd. 및 Voestalpine Böhler Welding이 포함되며 이들은 글로벌 수준에서 저명한 시장 주주입니다. 제조업체, 유통업체, 공급업체, 무역 파트너를 포함한 여러 시장 참여자가 미개척 지역에 진출하기 위해 협력하고 있습니다. 예를 들어, 2024년 12월 Weldings Alloy Group과 Meltio는 3D 프린팅 시스템 및 레이저 기반 프로세스에 대한 증가하는 고객 요구를 충족하기 위해 전략적 파트너십을 체결했습니다.

제조 회사들은 또한 3D 프린팅, 적층 제조, 태양 에너지 플랜트,배터리석유, 가스, 자동차 등 기존 산업과 함께 수익원을 확대하고 다각화하기 위해 제조 등을 활용하고 있습니다.

프로파일링된 주요 고체 용접 와이어 회사 목록

- 링컨 일렉트릭(미국)

- ESAB(우리를.)

- Voestalpine Böhler 용접(오스트리아)

- KOBE Steel Ltd. (일본)

- 아도르용접(주)(인도)

- 키스웰(한국)

- 조선용접(주) (대한민국)

- Gedik 용접(터키)

- Capilla Welding Materials GmbH (독일)

- FSH 용접 그룹(프랑스)

주요 산업 발전

- 2024년 10월:ESAB는 미국 플로리다에서 두 가지 직경의 구리 코팅 단선인 OK Autrod 42 LSW를 출시했습니다.

- 2024년 10월:Fortius Metals는 약 5백만 달러의 투자를 유치했습니다. 이 회사는 적층 제조 응용 분야를 위한 차세대 고성능 와이어 합금을 개발하기 위해 노력하고 있습니다.

- 2024년 6월:Voestalpine Bohler Welding은 다양한 최종 사용자의 생산성과 지속 가능성을 향상시키기 위해 ECOspark 솔리드 와이어를 출시했습니다.

- 2023년 9월:National Standard는 용접 와이어 포트폴리오를 위한 NS ARC 브랜드를 출시했습니다. 브랜드 웹사이트와 용접 연구소는 산업용 및 전력 애플리케이션용 단선 제공에 중점을 둘 예정입니다.

- 2021년 9월:Hobart Brothers LLC는 비용을 최소화하고 운영 생산성을 향상시키기 위해 새로 출시된 금속 코어 와이어용 Octagonal Exacto-Pak™(X-Pak™) 드럼을 출시했습니다.

- 2021년 6월:Hobart Brothers LLC는 FabCOR® Edge™ XP 금속 코어 와이어라는 새로운 용접 와이어 제품군을 출시했습니다. 생산성을 높이고 유지 관리 작업을 최소화하기 위해 새로운 금속 코어 와이어가 도입되었습니다.

보고서 범위

글로벌 고체 용접 와이어 시장 분석은 보고서에 포함된 모든 부문의 시장 규모 및 예측을 제공합니다. 여기에는 예측 기간에 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 주요 지역/국가의 부정교합 유병률, 주요 산업 발전, 신제품 출시, 파트너십 세부정보, 인수합병, 주요 국가의 치과교정의 수에 대한 정보를 제공합니다. 이 보고서는 시장 점유율 및 주요 업체 프로필에 대한 정보를 포함하여 자세한 경쟁 환경을 다루고 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2019-2032 |

|

기준 연도 |

2024년 |

|

추정연도 |

2025년 |

|

예측기간 |

2025년부터 2032년까지 |

|

역사적 기간 |

2019-2023 |

|

성장률 |

2025~2032년 CAGR 4.2% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

재료 유형별

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2024년에 50억 3천만 달러였으며 2032년에는 68억 8천만 달러에 이를 것으로 예상됩니다.

2024년 시장 가치는 17억 3천만 달러에 이르렀습니다.

시장은 예측 기간 동안 4.2%의 CAGR을 보일 것으로 예상됩니다.

강철 기반 솔리드 용접 와이어가 시장을 주도했습니다.

산업 부문의 성장과 부동산 시장에 대한 투자로 솔리드 와이어 수요가 증가합니다.

Lincoln Electric, ESAB 및 Kobe Steel Inc.는 시장에서 최고의 업체 중 일부입니다.

아시아 태평양 지역은 2024년 시장 점유율을 장악하여 시장의 약 3분의 1을 차지했습니다.

대규모 용접 애플리케이션의 결과로 가장 높은 수익의 시장 점유율을 제공하는 중공업.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2024

- 120

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.