Tamanho do mercado de exibição 3D, análise de participação e indústria, por tipo (exibição estereoscópica, exibição volumétrica e exibição holográfica), por tecnologia (LED, OLED, painel de exibição de plasma e processamento de luz digital), por método de acesso (exibição baseada em tela e micro display), por aplicação (televisão, smartphones/dispositivos móveis, monitores, projetores, monitores montados na cabeça e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

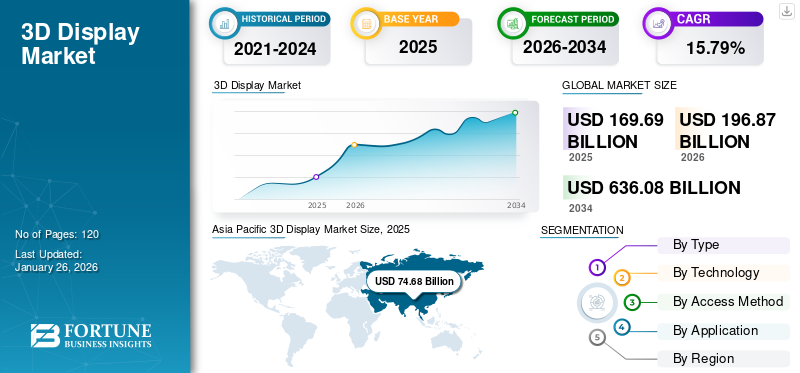

O tamanho global do mercado de exibição 3D foi avaliado em US$ 169,69 bilhões em 2025. O mercado deve crescer de US$ 196,87 bilhões em 2026 para US$ 636,08 bilhões até 2034, exibindo um CAGR de 15,79% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 23,93% em 2025.

A exibição 3D é uma tecnologia de exibição que gera a ilusão de profundidade (percepção tridimensional) para os espectadores, em vez de apenas mostrar imagens planas e bidimensionais. Ele simula como vemos o mundo naturalmente, fornecendo informações visuais ligeiramente diferentes para cada olho ou projetando imagens que podem ser vistas de vários ângulos. A tecnologia também oferece experiências imersivas e realistas em jogos, filmes 3D e VR.

A crescente adoção de displays 3D em HUDs automotivos,imagens médicas, e a sinalização digital acelera o crescimento do mercado, à medida que as indústrias buscam uma visualização realista e um maior envolvimento do usuário. Além disso, a queda dos custos dos componentes e a expansão dos ecossistemas de conteúdos estão a tornar os ecrãs tridimensionais acessíveis tanto nos mercados de consumo como nos mercados profissionais. Essa tendência está ganhando força rapidamente, impulsionando o crescimento do mercado.

O mercado é dominado por players importantes estabelecidos, como Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. e Sharp Corporation. Eles se concentram na inovação tecnológica e na diferenciação de produtos, investindo em soluções avançadas, como holográficos, 3D sem óculos e head-mounted displays (HMD) AR/VR para aprimorar a experiência do usuário.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de exibição 3D

- Tamanho do mercado em 2025: US$ 169,69 bilhões

- Tamanho do mercado em 2026: US$ 196,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 636,08 bilhões

- CAGR: 15,79% de 2026–2034

- A Ásia-Pacífico dominou o mercado de monitores 3D com uma participação de 44,01% em 2025.

- O segmento de Display Estereoscópico deverá dominar o mercado com uma participação de 65,08% em 2026.

- Espera-se que o segmento de Tecnologia LED lidere o mercado com uma participação de 51,64% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 74,68 mil milhões de dólares em 2025 e prevê-se que atinja 88,98 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 40,61 mil milhões de dólares em 2025 e deverá atingir 45,65 mil milhões de dólares em 2026.

Europa

A Europa representou 32,24 mil milhões de dólares em 2025 e prevê-se que cresça para 36,66 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 32,39 bilhões até 2026.

Japão

Os investimentos contínuos no fabrico de ecrãs, na electrónica de consumo e nas tecnologias imersivas estão a apoiar o crescimento regional.

Leia mais

IMPACTO DA IA GERATIVA

Automação alimentada por IA aumenta a eficiência, impulsionando a demanda por monitores 3D

IA generativaestá remodelando o mercado ao permitir a criação rápida de conteúdo 3D realista e de alta qualidade, reduzindo o gargalo tradicional da disponibilidade limitada de conteúdo 3D. Ferramentas orientadas por IA podem gerar automaticamente ambientes, modelos e animações imersivos, facilitando que setores como jogos, cinema, publicidade e saúde adotem exibições 3D em grande escala. Além disso, também melhora a eficiência do design, automatizando a renderização e otimizando recursos visuais para diferentes formatos de exibição, desde fones de ouvido AR/VR até grandes outdoors 3D. No geral, a IA generativa acelera a adoção ao reduzir custos, expandir as possibilidades criativas e aumentar a proposta de valor geral das soluções de exibição tridimensionais.

- Em junho de 2025, de acordo com especialistas do setor, empresas como Zalando, IKEA e American Eagle, que implantaram conteúdo 3D gerado por IA, levaram a um aumento de aproximadamente 94% nas taxas de conversão em cenários de marketing/comércio eletrônico.

IMPACTO DAS TARIFAS RECÍPROCAS

Barreiras comerciais aumentam os preços e impulsionam a localização na produção de displays 3D

As tarifas recíprocas sobre componentes eletrónicos e ecrãs acabados podem ter um impacto significativo no mercado, aumentando os custos de produção e os preços para o utilizador final, especialmente porque os principais fatores de produção, como semicondutores, módulos óticos e ecrãs planos, são fortemente comercializados na Ásia, na América do Norte e na Europa. Direitos de importação mais elevados poderiam perturbar as cadeias de abastecimento globais, retardando a adoção em segmentos sensíveis aos custos, como eletrônicos de consumoe sinalização pública. Ao mesmo tempo, as tarifas podem encorajar estratégias regionais de produção e localização, levando os principais intervenientes a investir na produção nacional ou no near-shoring para reduzir a dependência do comércio transfronteiriço.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por experiências imersivas entre os consumidores reforça o crescimento do mercado

Consumidores e empresas buscam cada vez mais experiências imersivas e realistas em jogos, entretenimento e aplicativos de AR/VR. Os displays tridimensionais proporcionam percepção de profundidade que aumenta o envolvimento, tornando-os essenciais para cinema 3D, headsets VR e publicidade interativa. A indústria de jogos, em particular, incluiu a visualização 3D como um diferencial central para criar ambientes mais realistas. Esta procura crescente está a levar os fabricantes a escalar a produção e a investir em soluções inovadoras de visualização 3D.

- Em setembro de 2024, de acordo com uma pesquisa da indústria, as remessas globais de headsets AR/VR deverão aumentar 41,4% em 2025, impulsionadas por preços mais baixos e recursos de IA.

Restrições de mercado

Alto custo de monitores 3D avançados pode dificultar o crescimento do mercado

A adoção de monitores 3D avançados, especialmente sistemas holográficos, de campo de luz e baseados em micro-OLED, é significativamente prejudicada pelos altos custos de produção. Essas tecnologias exigem mecanismos ópticos especializados, lentes de precisão e alta resolução.microdisplays, todos envolvendo processos de fabricação complexos e baixas taxas de rendimento, aumentando os custos dos componentes.

Os preços elevados restringem a adoção principalmente a produtos eletrônicos de consumo premium, soluções empresariais e setores verticais especializados, como imagens de saúde, defesa e visualização de projetos profissionais. Isto exclui mercados sensíveis aos custos, como smartphones, televisões convencionais e sinalização de retalho. Como resultado, os monitores tridimensionais avançados muitas vezes permanecem limitados a aplicações premium ou de nível empresarial, obstruindo o crescimento do mercado de monitores 3D.

Oportunidades de mercado

A crescente adoção de outdoors 3D impulsiona o crescimento no varejo e na publicidade

Os setores da publicidade e do retalho apresentam fortes oportunidades através de outdoors 3D, sinalização holográfica e instalações anamórficas de LED. As principais cidades estão a adotar outdoors 3D para exibir conteúdo atraente e atrair consumidores, resultando em marcas dispostas a pagar mais por publicidade impactante. Os avanços nos displays LED e holográficos de visão direta estão permitindo sinalização 3D sem óculos, tornando a adoção mais prática em espaços públicos. Esta tendência é particularmente forte nos mercados da Ásia-Pacífico, como a China, o Japão e a Coreia do Sul, onde a publicidade digital fora de casa está em franca expansão. À medida que os anunciantes procuram formas inovadoras de envolver o público, espera-se que a sinalização 3D se torne um canal mainstream.

- Em junho de 2025, a Austrália revelou seu primeiro outdoor 3D (na Tasmânia) apresentando um wombat 3D altamente animado usando tecnologia avançada de display LED em colaboração com a Fujifilm.

Tendências do mercado de exibição 3D

Mudança na popularidade em direção a monitores tridimensionais sem óculos

Uma das tendências mais fortes do mercado é a mudança para tecnologias 3D autoestereoscópicas e sem óculos. As anteriores TVs e monitores 3D de consumo enfrentavam dificuldades devido à inconveniência dos óculos especiais, mas as novas tecnologias de campo de luz e de lentes lenticulares estão a resolver esta barreira. O 3D sem óculos está ganhando força em sinalização pública, displays de varejo e outdoors publicitários, onde a facilidade de visualização é crítica.

Além disso, as empresas estão a lançar outdoors 3D de grande formato, visíveis a olho nu, nas cidades da Ásia-Pacífico, que se tornaram virais devido aos seus visuais envolventes e apelativos. Esta tendência também é visível na eletrónica de consumo, com o ressurgimento de tablets e smartphones 3D experimentais sem óculos em 2023–2025. À medida que a tecnologia amadurece, espera-se que os monitores sem óculos substituam os formatos estereoscópicos em muitas aplicações, melhorando o conforto do usuário e ampliando a adoção. Por exemplo,

- Em maio de 2024, a Looking Glass, fornecedora de holograma, revelou novos dispositivos de exibição espacial sem vidro (sem fones de ouvido) (formatos de 16 e 32 polegadas) usando tecnologia de campo de luz para vários visualizadores.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Adoção generalizada de AR/VR alimenta o domínio da exibição estereoscópica

Com base no tipo, o mercado é subdividido em display estereoscópico, display volumétrico e display holográfico.

A exibição estereoscópica capturou a maior participação de mercado em 2025 e em 2026, prevê-se que o segmento domine com um65,08%compartilhar. Os monitores estereoscópicos fornecem uma percepção de profundidade realista, fornecendo imagens separadas para cada olho, tornando-os altamente eficazes para experiências imersivas em jogos, cinema e fones de ouvido AR/VR. Eles também são econômicos e amplamente disponíveis, aproveitando LCD eOLEDtecnologias, o que as torna o tipo de tecnologia de exibição 3D dominante e mais comercialmente escalonável atualmente.

- Em setembro de 2025, a Lenovo anunciou uma atualização de software gratuita para seus Legion Glasses 2, que introduz um modo 3D que converte jogos 2D em 3D estereoscópico, para mais de 20 jogos no lançamento.

Prevê-se que a exibição holográfica cresça no maior CAGR de 20,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Aumento na demanda por alto brilho e eficiência impulsiona a adoção de LED

Com base na tecnologia, o mercado é classificado em LED, OLED, painel de plasma e processamento digital de luz.

A tecnologia LED capturou a maior parte da exibição 3D em 2025 e estima-se que detenha uma participação de mercado de51,64%em 2026. Oferece alto brilho, eficiência energética e longa vida útil, tornando-o ideal para aplicações 3D de grande formato, como outdoors, sinalização e displays automotivos. A sua escalabilidade e o custo decrescente também tornam os ecrãs tridimensionais baseados em LED mais viáveis comercialmente, garantindo uma adoção mais ampla tanto nos mercados de consumo como nos mercados profissionais. Por exemplo,

- Em janeiro de 2025, a Hisense revelou uma TV LED RGB de 116 polegadas (UX Trichroma) na Consumer Electronics Show (CES), com brilho máximo de 10.000 nits. Através deste lançamento de produto, a empresa pretende destacar como o LED está expandindo as fronteiras técnicas em termos de brilho e precisão de cores.

Espera-se que a tecnologia OLED cresça no maior CAGR de 21,2% durante o período de previsão.

Por método de acesso

O aumento no uso de monitores centrados na tela aumenta o uso em dispositivos eletrônicos

Com base no método de acesso, o mercado é bifurcado em display baseado em tela e micro display.

A exibição baseada em tela conquistou a maior participação de mercado em 2025, pois é amplamente acessível com facilidade de integração e pode ser incorporada em TVs, monitores, smartphones e tablets. Sua capacidade de fornecer percepção de profundidade imersiva em plataformas de tela plana padrão os torna econômicos e escaláveis, apoiando a adoção em massa nos mercados de consumo e profissionais. Além disso, o segmento está definido para manter55,91%da participação de mercado de monitores 3D em 2026.

Prevê-se que os micro displays cresçam no maior CAGR de 20,1% durante o período de previsão.

Por análise de aplicação

A crescente adoção da imersão em tela grande aumenta o apelo do apelo televisivo

Com base na aplicação, o mercado é categorizado em televisão,smartphones/dispositivos móveis, monitores, projetores, head-mounted displays e outros (sinalização, outdoors, etc.).

A televisão foi responsável pela maior participação de mercado em 2025 e em 2026, prevê-se que o segmento domine com um36,17%compartilhar. Ele oferece visualização imersiva em tela grande para entretenimento doméstico, proporcionando profundidade realista para filmes, esportes e jogos. Com a ampla familiaridade dos consumidores e a integração nas salas de estar, as TVs 3D têm sido historicamente um dos principais impulsionadores da adoção no mercado de massa. No entanto, o seu papel hoje está mais limitado a aplicações premium e de nicho.

- Em janeiro de 2025, a Samsung voltou a entrar na conversa sobre 3D ao anunciar seu monitor Odyssey 3D no início de 2025, sinalizando que as principais marcas de TV/telas têm potencial para revisitar experiências imersivas de tela grande.

Projeta-se que os head-mounted displays cresçam no maior CAGR de 20,0% durante o período de previsão.

EXIBIÇÃO 3DPERSPECTIVAS REGIONAIS DO MERCADO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Asia Pacific 3D Display Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 74,68 mil milhões de dólares em 2025, representando 44,01% do cenário do mercado global, e deverá atingir 88,98 mil milhões de dólares em 2026. Os factores que promovem o domínio da região incluem a forte procura dos consumidores por entretenimento e jogos imersivos, juntamente com a rápida implantação de outdoors 3D esinalização digitalna China, no Japão e na Coreia do Sul. Além disso, a posição da região como centro de produção global de tecnologias de visualização permite uma comercialização mais rápida e custos mais baixos, aumentando ainda mais a aceitação em aplicações de consumo e profissionais. Na região, estima-se que Índia e China atinjam USD12,68bilhões e dólares17h95bilhões, respectivamente, em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

América do Norte e Europa

A América do Norte registrou um tamanho de mercado de US$ 40,61 bilhões em 2025, capturando 23,93% da participação de mercado global, e deve atingir US$ 45,65 bilhões em 2026. Em 2025, a Europa representou US$ 32,24 bilhões, representando 19,00% do mercado mundial, e deve crescer para US$ 36,66 bilhões em 2026. Outras regiões, como o Norte Prevê-se que a América e a Europa testemunhem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a América do Norte registe uma taxa de crescimento de 12,9%, que é a quinta maior entre todas as regiões, e atinja 40,61 mil milhões de dólares em 2025. A adopção de ecrãs tridimensionais é alimentada pela elevada procura de dispositivos AR/VR em jogos, cuidados de saúde e formação empresarial, apoiada por fortes gastos dos consumidores em tecnologias avançadas de entretenimento. Além disso, a adoção precoce de Heads-Up Displays (HUDs) 3D automotivos e sinalização digital premium fortalece a liderança da região em soluções de exibição imersivas. Apoiado por esses fatores, estima-se que o mercado dos EUA atinja o USD 32,39bilhões em 2026. Depois da América do Norte, estima-se que o mercado na Europa atinja US$ 32,24 bilhões em 2025 e garanta a posição de terceira maior região do mercado. Na região, o Reino Unido deverá registrar USD6,99bilhões, Alemanha registrará USD6,78mil milhões, e a França registará 5,25 mil milhões de dólares em 2026.

América do Sul e Oriente Médio e África

O Médio Oriente e África representaram 12,62 mil milhões de dólares em 2025, representando 7,44% da quota de mercado global, e deverá atingir 14,6 mil milhões de dólares em 2026. A América do Sul e o Médio Oriente e África testemunhariam um crescimento proeminente neste mercado. O mercado sul-americano em 2025 deverá atingir US$ 9,53 bilhões. Na região, a crescente adoção de ecrãs 3D é impulsionada pelo aumento do investimento nos setores de sinalização digital, cinema e entretenimento, especialmente nos centros urbanos que procuram um envolvimento inovador do consumidor. No Médio Oriente e em África, o CCG deverá atingir o valor de 3,92 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Ampla gama de ofertas de produtos, aliada à forte presença geográfica, as empresas sustentam sua posição de liderança

O 3D globalmercado de exibiçãoapresenta uma estrutura fragmentada com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão de mercado.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. e Sharp Corporation são alguns dos players dominantes que criam ativamente soluções avançadas para atender às demandas dos clientes. Além disso, eles se concentram na colaboração, aquisições e parcerias com players regionais para manter o domínio.

Além disso, outros players proeminentes no mercado incluem Toshiba Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL, Himax Technologies, Inc., entre outros. Estas empresas estão a empreender diversas iniciativas estratégicas, tais como investimentos em I&D, expansão geográfica e lançamentos de produtos, para reforçar a sua oferta de produtos.

Longa lista de empresas estudadas

- Corporação Sony(Japão)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Panasonic Corporation (Japão)

- LG Electronics Inc. (Coreia do Sul)

- Corporação Toshiba(Japão)

- Corporação Sharp(Japão)

- Mitsubishi Electric Corporation (Japão)

- Konica Minolta, Inc.

- TCL (China)

- (Taiwan)

- HYPERVSN (Reino Unido)

- Visão 3D (Índia)

- Corporação AUO(Taiwan)

- BOE Technology Group Co., Ltd.

- Corporação Innolux (Taiwan)

- Leia Inc. (EUA)

- Light Field Lab, Inc. (EUA)

- Koninklijke Philips N.V. (Holanda)

- The Coretec Group Inc. (EUA)

- 3D Global GmbH (Alemanha)

….e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A OMOVIE firmou parceria com a Epitone. Através desta colaboração, a empresa pretende lançar um head-up display 3D (HUD) ultracompacto anunciado na Internationale Automobil-Ausstellung (IAA) 2025.

- Junho de 2025:A HP revelou o HP Dimension, o primeiro dispositivo empresarial construído para o Google Beam (anteriormente Starline): um display de campo claro de 65 polegadas com seis câmeras, áudio espacial, sem necessidade de óculos, ao preço de US$ 24.999.

- Maio de 2025:A Zeiss firmou parceria com a Tesa. Através desta parceria, a empresa pretende produzir em massa filmes holográficos de grande formato para aplicações de exibição transparente, como pára-brisas automotivos.

- Abril de 2025:A Samsung lançou sua linha de monitores Odyssey 3D em Cingapura, incluindo um monitor 3D de 27 polegadas sem óculos usando rastreamento ocular e tecnologia de lente lenticular, junto com os modelos Odyssey OLED G8 e G9.

- Março de 2025:Roblox revelou sua API Mesh Generator, um modelo de IA generativo (CUBE 3D) para acelerar a criação de objetos 3D para desenvolvedores e criadores.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de15,79%de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo

América do Norte(Por tipo, tecnologia, método de acesso, aplicação e país)

Ámérica do Sul(Por tipo, tecnologia, método de acesso, aplicação e país)

Europa(Por tipo, tecnologia, método de acesso, aplicação e país)

Oriente Médio e África(Por tipo, tecnologia, método de acesso, aplicação e país)

Ásia-Pacífico(Por tipo, tecnologia, método de acesso, aplicação e país)

|

| Empresas perfiladas no relatório |

|

Perguntas Frequentes

O mercado deverá atingir US$ 636,08 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 169,69 bilhões.

O mercado deverá crescer a um CAGR de 15,79% durante o período de previsão.

Por tipo, a tela estereoscópica liderou o mercado.

A crescente demanda por experiências imersivas entre os consumidores está impulsionando o crescimento do mercado.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc., Toshiba Corporation, Sharp Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL e Himax Technologies, Inc.

A Ásia-Pacífico detinha a maior participação de mercado.

Por aplicação, espera-se que os head-mounted displays cresçam com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco