Tamanho do mercado de embalagens impressas em 3D, participação e análise da indústria, por material (plástico, metal, papel e papelão e outros), por tecnologia (modelagem de deposição fundida (FDM), sinterização seletiva a laser (SLS), estereolitografia (SLA), sinterização direta a laser de metal (DMLS), Multi Jet Fusion (MJF), processamento digital de luz (DLP), Binder Jetting, Electron Beam Melting (EBM), fabricação de objetos laminados (LOM) e outros), por Indústria de uso final (alimentos e bebidas, produtos farmacêuticos e cuidados de saúde, eletrônicos e eletrodomésticos, cuidados pessoa

TAMANHO DO MERCADO DE EMBALAGENS IMPRESSAS EM 3D E PERSPECTIVAS FUTURAS

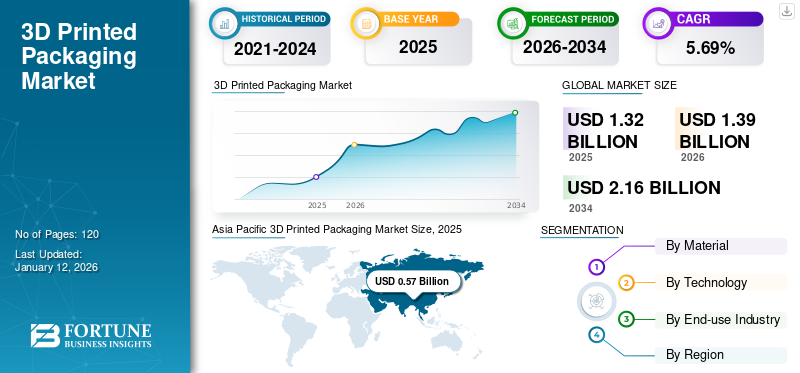

O tamanho global do mercado de embalagens impressas em 3D foi avaliado em US$ 1,32 bilhão em 2025. O mercado está projetado para valer US$ 1,39 bilhão em 2026 e atingir US$ 2,16 bilhões até 2034, exibindo um CAGR de 5,69% durante o período de previsão. A Ásia-Pacífico dominou o mercado de embalagens impressas em 3D com uma participação de mercado de 43,28% em 2025.

As embalagens impressas em 3D envolvem a produção de materiais de embalagem por meio de fabricação aditiva ou Impressão 3D técnicas, que constroem objetos camada por camada com base em um design digital. O mercado está a registar um crescimento substancial, alimentado por melhorias nas tecnologias de fabrico aditivo e por uma necessidade crescente de opções de embalagens sustentáveis e personalizadas em diferentes setores. Tanto os clientes como as empresas procuram progressivamente designs distintivos que representem gostos pessoais e imagens de marca. A tecnologia de impressão 3D oferece notável versatilidade de design, permitindo a produção de embalagens complexas e personalizadas que as técnicas convencionais consideram difícil de replicar. Esta tendência é especialmente proeminente em áreas como cosméticos, artigos de luxo e alimentos e bebidas, onde as embalagens desempenham um papel crucial na distinção dos produtos e no aumento do apelo ao consumidor.

e a 3D Systems Corporation são os principais fabricantes de embalagens impressas em 3D, respondendo pela maior participação no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de embalagens impressas em 3D

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 1,32 bilhão

- Tamanho do mercado em 2026: US$ 1,39 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,16 bilhões

- CAGR: 5,69% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de embalagens impressas em 3D com uma participação de 43,28% em 2025, impulsionada pela rápida expansão do comércio eletrônico, pela crescente demanda por embalagens personalizadas e por iniciativas governamentais de apoio às tecnologias de impressão 3D em países como China e Japão.

- Por material, espera-se que o Plástico retenha a maior participação de mercado em 2025, atribuída à sua adaptabilidade, acessibilidade e adequação para aplicações de embalagens estéticas e funcionais.

Principais destaques do país:

- China e Japão (Ásia-Pacífico): A rápida urbanização, o aumento dos rendimentos disponíveis e o forte apoio à I&D estão a acelerar a procura de soluções de embalagens impressas em 3D personalizadas e sustentáveis.

- Estados Unidos: Avanços tecnológicos, regulamentações de sustentabilidade (por exemplo, o mandato da Califórnia para plásticos recicláveis) e players líderes como Stratasys e 3D Systems impulsionam uma forte presença no mercado.

- Europa: A elevada consciência ambiental e os regulamentos rigorosos sobre resíduos de embalagens da UE (por exemplo, 83,4 milhões de toneladas de resíduos de embalagens em 2022) fomentam a procura de embalagens personalizadas e ecológicas.

- América Latina: Crescimento impulsionado pelo aumento da personalização, materiais sustentáveis e aumento da atividade de comércio eletrônico.

- Médio Oriente e África: Adoção da impressão 3D impulsionada pela urbanização, pela Estratégia de Impressão 3D do Dubai e pela crescente procura de soluções de embalagens personalizadas e sustentáveis.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Marcas que buscam soluções de embalagens exclusivas e sustentáveis que usam impressão 3D flexível impulsionam o crescimento do mercado

As marcas buscam soluções de embalagens exclusivas que diferenciem seus produtos em um cenário competitivo, e a impressão 3D oferece flexibilidade de design incomparável. Esta tecnologia permite a concepção de embalagens complexas e personalizadas que melhoram a experiência do cliente, especialmente em sectores como produtos de luxo e cosméticos. Além disso, as iniciativas de sustentabilidade estão a impulsionar o crescimento do mercado, à medida que as empresas pretendem minimizar os resíduos associados aos processos de fabrico tradicionais, alinhando-se com os objetivos ambientais globais.

A fabricação aditiva aumenta a demanda por embalagens impressas em 3D com avanços na personalização e maior velocidade

Os avanços na fabricação aditiva estão auxiliando a demanda por embalagens impressas em 3D. O desenvolvimento de impressoras 3D mais rápidas e precisas permite personalização em massa e durações de fabricação mais curtas. Isto é particularmente benéfico em indústrias, como a de alimentos e bebidas, onde embalagem precisa ser produzido rapidamente e em grandes quantidades. Por exemplo, em janeiro de 2024, a Coca-Cola empregou tecnologia de impressão 3D para criar garrafas exclusivas, mostrando como esta tecnologia permite a produção em massa, mantendo ao mesmo tempo a flexibilidade do design.

RESTRIÇÕES DE MERCADO

Preocupações com altos custos e durabilidade dificultam a adoção da impressão 3D em embalagens

O custo de maquinaria sofisticada e materiais especializados pode ser extremamente elevado, especialmente para pequenas e médias empresas. Esta barreira financeira dificulta a ampla adoção e expansão de tecnologias de impressão 3D em embalagens. Além disso, existem preocupações relativamente à durabilidade e vida útil dos materiais impressos em 3D em comparação com as opções de embalagens tradicionais, o que pode afetar a sua eficiência em situações do mundo real, como o transporte e o manuseamento.

OPORTUNIDADES DE MERCADO

O crescimento na adoção da impressão 3D para reduzir resíduos e aprimorar práticas ecologicamente corretas está emergindo como uma tendência no mercado

À medida que os consumidores se tornam cada vez mais conscientes das preocupações ambientais, as empresas exploram formas inovadoras de reduzir a sua pegada de carbono. A tecnologia de impressão 3D permite a utilização de materiais biodegradáveis e recicláveis, minimizando o desperdício em comparação com os métodos tradicionais de embalagem. Esta capacidade não só se conecta com iniciativas globais de sustentabilidade, mas também permite que as marcas obtenham uma vantagem competitiva através de práticas ecológicas. Além disso, os avanços na impressão 3D podem facilitar a prototipagem rápida e a produção de designs diferenciados, aumentando o apelo do mercado e a capacidade de resposta às demandas dos consumidores.

DESAFIOS DO MERCADO

Menos resistência em materiais impressos 3D devido à natureza inerente do processo de fabricação cria um enorme desafio para o crescimento do mercado

Apesar dos avanços, muitos materiais impressos em 3D ainda apresentam resistência e durabilidade reduzidas em comparação com as opções de embalagens tradicionais, principalmente devido à natureza inerente do processo de fabricação. Esta limitação pode prejudicar a sua capacidade de proteger os itens durante o transporte e a gestão, resultando em preocupações entre os fabricantes sobre a sua fiabilidade. Além disso, a gama restrita de opções de materiais disponíveis dificulta a capacidade de satisfazer requisitos específicos da indústria, tornando mais difícil abraçar totalmente a impressão 3D como uma solução de embalagem viável em vários setores.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EMBALAGENS IMPRESSAS EM 3D

O aumento da diferenciação da marca e do envolvimento do consumidor surge como uma tendência chave

A incorporação de embalagens 3D aprimora a abordagem de marketing da empresa. Fornece-lhes opções adicionais de design e permite-lhes ser mais inovadores na promoção da marca. O emprego de cores por meio da impressão 3D também desperta sentimentos nos consumidores que podem incentivá-los a comprar produtos. Várias formas, personalização e elementos visuais adicionais ajudam a transmitir os valores, o caráter e a excelência da marca. A crescente utilização de produtos impressos em 3D aumenta a diferenciação da marca e surge assim como uma tendência de mercado. Além disso, como os clientes gostam de partilhar as suas experiências em plataformas sociais, muitas marcas optam por embalagens 3D. Essa técnica fornece aos clientes uma mensagem distinta para compartilhar com outras pessoas, o que também leva a uma tendência crescente.

IMPACTO DA COVID-19

A pandemia COVID-19 teve um efeito considerável no crescimento do mercado de embalagens impressas em 3D. Inicialmente, as interrupções na cadeia de abastecimento resultaram em escassez de materiais e atrasos na produção, impactando a acessibilidade das opções de embalagens impressas em 3D. No entanto, a pandemia também acelerou a procura de comércio eletrónico e embalagens de saúde à medida que as compras online aumentaram rapidamente, levando ao crescimento da necessidade de embalagens seguras e higiênicas. Durante a pandemia, as empresas ajustaram-se melhorando as suas capacidades de produção e enfatizando métodos sustentáveis, que as prepararam para um maior crescimento num ambiente de mercado em evolução. Em geral, apesar de enfrentar desafios, a pandemia acabou por incentivar a inovação e a resiliência na indústria.

PROTECIONISMO COMERCIAL

Embora exemplos específicos de protecionismo comercial com impacto no mercado não sejam descritos nas fontes existentes, as políticas comerciais internacionais podem afetar a acessibilidade e a acessibilidade dos materiais e tecnologias, possivelmente influenciando a dinâmica do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por material

O plástico domina o mercado devido à sua maior adaptabilidade e preço acessível

Com base no material, o mercado é segmentado em plástico, metal, papel e papelão, entre outros.

O material plástico detinha a maior participação de mercado de embalagens impressas em 3D, 65% em 2024. A adaptabilidade e acessibilidade dos materiais plásticos influenciam principalmente o crescimento do segmento. As características leves e a disponibilidade de opções estéticas variadas de plásticos aumentam seu uso crescente na indústria de embalagens, satisfazendo as necessidades das empresas e dos consumidores.

O metal detém a segunda maior participação no mercado. Metais, como titânio eaço inoxidável, proporcionam excelente resistência à corrosão e características leves, melhorando a segurança do produto e reduzindo o peso total. Além disso, a precisão e a eficiência dos recursos da impressão em metal ajudam a alcançar os objetivos de sustentabilidade no setor das embalagens.

Por tecnologia

Recursos significativos da tecnologia de estereolitografia (SLA) aumentam sua demanda

Com base na tecnologia, o mercado é segmentado em modelagem de deposição fundida (FDM), sinterização seletiva a laser (SLS), estereolitografia (SLA), sinterização direta a laser metálico (DMLS), fusão multijato (MJF), processamento digital de luz (DLP), jato de ligante, fusão por feixe de elétrons (EBM), fabricação de objetos laminados (LOM), entre outros.

A estereolitografia (SLA) detém a participação dominante no mercado. SLA emprega uma resina líquida curável por UV, permitindo a criação de designs complexos e componentes altamente detalhados, essenciais para a estética e funcionalidade das embalagens. Seus recursos de prototipagem rápida permitem iterações rápidas e menor tempo de lançamento no mercado, o que é crucial para satisfazer as necessidades do consumidor. A estereolitografia (SLA) deverá deter 22% da participação de mercado em 2025.

A modelagem de deposição fundida detém a segunda maior participação no mercado. Sua capacidade de gerar formas complexas e designs personalizados melhora a diferenciação de produtos no mercado. Além disso, a rápida capacidade de produção da FDM reduz os prazos de entrega, permitindo que as empresas reajam prontamente às necessidades e tendências dos clientes, promovendo assim a inovação em opções de embalagens sustentáveis. A modelagem de deposição fundida espera apresentar 6,59% durante o período de previsão.

Por indústria de uso final

A impressão 3D aprimora soluções de embalagens sustentáveis e atraentes na indústria de alimentos e bebidas, levando ao crescimento do segmento

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, produtos farmacêuticos e de saúde, eletrônicos eeletrodomésticos, cuidados pessoais e cosméticos, entre outros.

Alimentos e bebidas esperam deter a participação dominante do mercado em 36,68% em 2026. A capacidade da impressão 3D para criar embalagens leves e robustas com designs complexos auxilia na manutenção do frescor e preservação do produto. À medida que as empresas se esforçam para se destacar num mercado concorrido, a impressão 3D fornece soluções criativas e sustentáveis que se alinham com as preferências dos consumidores por práticas amigas do ambiente.

Produtos farmacêuticose os cuidados de saúde detêm a segunda maior fatia do mercado. A tecnologia de impressão 3D facilita a criação de embalagens estéreis e invioláveis que podem ser personalizadas para formulações e dosagens específicas de medicamentos, melhorando a segurança e a adesão do paciente. Além disso, a capacidade de incorporar elementos antifalsificação nos designs das embalagens contribui para a crescente exigência relativamente à autenticidade dos medicamentos. Projeta-se que os produtos farmacêuticos e de saúde apresentem um forte CAGR de 5,50% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE EMBALAGENS IMPRESSAS EM 3D

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

O crescimento do comércio eletrônico e a necessidade de soluções de embalagens sustentáveis, impressas em 3D e adaptáveis impulsionam o crescimento do mercado na Ásia-Pacífico

Asia Pacific 3D Printed Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região dominante do mercado global, com um valor de 0,57 mil milhões de dólares em 2025. A região também adquiriu o maior valor de mercado de 0,52 mil milhões de dólares em 2023. A rápida expansão do comércio eletrónico da Ásia-Pacífico exige opções de embalagens leves, adaptáveis e ecológicas, que são oferecidas de forma eficiente pela impressão 3D. Além disso, a crescente procura de embalagens personalizadas em indústrias como a alimentar e de bebidas aumenta a distinção da marca e o envolvimento do consumidor. O apoio governamental robusto e o financiamento em I&D melhoram o ecossistema de impressão 3D, especialmente em países como a China e o Japão. Além disso, o aumento da renda disponível e a evolução das preferências dos consumidores por práticas sustentáveis impulsionam a implementação de soluções de embalagens impressas em 3D em vários setores da região. O tamanho do mercado da China deverá atingir 0,3 mil milhões de dólares em 2026. O tamanho do mercado do Japão deverá atingir 0,12 mil milhões de dólares e o tamanho do mercado da Índia deverá atingir 0,09 mil milhões de dólares em 2026.

- Por exemplo, as principais empresas que impulsionam este crescimento incluem Alibaba, JD.com e Pinduoduo, e só a Alibaba gerou cerca de 1,3 biliões de dólares em vendas em 2022.

América do Norte

Inovações em impressão 3D permitem embalagens personalizadas impulsionadas pela sustentabilidade no mercado norte-americano

Prevê-se que a região da América do Norte seja o segundo maior mercado, com US$ 0,41 bilhão em 2026, exibindo o segundo CAGR mais rápido de 4,80% durante o período de previsão. As inovações na impressão 3D permitem a criação de opções de embalagens complexas e personalizadas, atendendo a diversas necessidades dos consumidores. A área inclui uma estrutura industrial robusta e um ecossistema experiente de empresas proeminentes como Stratasys e 3D Systems, incentivando avanços em tecnologias de fabricação aditiva.

Além disso, há um foco crescente na sustentabilidade à medida que as empresas buscam materiais e práticas ecologicamente corretas para minimizar o desperdício. O forte mercado consumidor na América do Norte também impulsiona a demanda em vários setores, como alimentos, bebidas e produtos farmacêuticos. O tamanho do mercado dos EUA é estimado em US$ 0,35 bilhão em 2026.

- Por exemplo, o Governador da Califórnia aprovou uma lei que exige uma redução de 25% nos produtos descartáveisplásticosaté 2032, determinando que pelo menos 30% dos itens de plástico vendidos sejam recicláveis até 2028.

Europa

Sustentabilidade, Personalização e Inovação Impulsionam a Demanda por Embalagens Ecologicamente Corretas na Europa

Prevê-se que a região da Europa seja o segundo maior mercado, com 0,28 mil milhões de dólares em 2026. Um foco significativo na sustentabilidade está a impulsionar o mercado na Europa, uma vez que os consumidores e as empresas valorizam métodos ecológicos, levando a uma transição para opções de embalagens que reduzem os resíduos e as emissões de carbono. Além disso, a necessidade de personalização permite que as marcas desenvolvam designs de embalagens distintos que melhorem a interação com o consumidor e a exclusividade do produto. As inovações na fabricação aditiva aumentam a eficiência e reduzem as despesas de produção, promovendo assim a expansão do mercado. A combinação da adesão regulatória com padrões ambientais rigorosos também acelera o uso de tecnologias de impressão 3D em diferentes indústrias. O mercado no Reino Unido deverá atingir 0,07 mil milhões de dólares em 2026. O tamanho do mercado da Alemanha deverá atingir 0,09 mil milhões de dólares em 2026. A França deverá atingir 0,05 mil milhões de dólares em 2025.

- Segundo a União Europeia, em 2022, a UE gerou cerca de 83,4 milhões de toneladas de resíduos de embalagens, com uma geração per capita de 186,5 kg. Este número varia de país para país, com a Irlanda a gerar mais, 233,8 kg por habitante, e a Bulgária, a menos, 78,8 kg.

América latina

A demanda por soluções de embalagens personalizadas e sustentáveis impulsiona o crescimento do mercado na América Latina

A América Latina deverá atingir 0,06 mil milhões de dólares em 2026 como o quarto maior mercado. A crescente necessidade de soluções de embalagens personalizadas permite que as marcas desenvolvam produtos diferenciados e customizados, potencializando a interação com o consumidor. A crescente ênfase da área na sustentabilidade incentiva a utilização de materiais e métodos ecológicos, correspondendo às tendências ecológicas mundiais. Além disso, melhorias na tecnologia e nos processos de fabricação permitem uma produção eficiente e menos prazos de entrega. O crescimento da indústria do comércio eletrônico aumenta a demanda por soluções de embalagens criativas que atendam a diversas necessidades de produtos. Coletivamente, esses fatores contribuem para a expansão do mercado na América Latina.

Oriente Médio e África

A impressão 3D promove embalagens personalizáveis e sustentáveis devido à urbanização, ao comércio eletrônico e à tecnologia impulsiona o crescimento do mercado no Oriente Médio e na África

A rápida urbanização e o crescimento do comércio eletrónico na região do Médio Oriente e África exigem soluções de embalagem inovadoras e personalizáveis que são fornecidas pela impressão 3D. Além disso, iniciativas governamentais que promovem tecnologias de produção avançadas, como a Estratégia de Impressão 3D do Dubai dos EAU, incentivam o investimento em capacidades de impressão 3D. O foco crescente na sustentabilidade e na redução de resíduos também impulsiona a adoção de materiais ecológicos nas embalagens. Além disso, os avanços na tecnologia melhoram a eficiência da produção e reduzem custos, tornando as embalagens impressas em 3D uma opção atraente para diversas indústrias da região. A região da Arábia Saudita deverá atingir 0,01 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado testemunham oportunidades de crescimento significativas com lançamentos de novos produtos

O mercado global é altamente fragmentado e competitivo. Vários grandes players estão liderando o mercado, fornecendo soluções criativas de embalagens no setor de embalagens. Esses participantes líderes do mercado buscam consistentemente ampliar o alcance de seus clientes em todas as áreas, aprimorando suas ofertas atuais de produtos. Inúmeras outras empresas que operam no mercado estão focadas em cenários de mercado e no fornecimento de soluções avançadas de embalagens.

Os principais participantes do setor incluem Stratasys Ltd., 3D Systems Corporation, Materialize NV, EOS GmbH, SLM Solutions Group AG e Nexa3D. Muitas outras empresas do setor estão concentrando-se nas condições do mercado e fornecendo opções de embalagens sofisticadas.

Lista das principais empresas de embalagens impressas em 3D perfiladas:

- Stratasys Ltda. (NÓS.)

- 3D Systems Corporation (EUA)

- Materializar NV (Bélgica)

- EOS GmbH (Alemanha)

- SLM Solutions Group AG (Alemanha)

- Nexa3D (EUA)

- Protolabs Inc. (NÓS.)

- Aditivo GE (EUA)

- Carbon, Inc. (EUA)

- Desktop Metal, Inc. (EUA)

- Formlabs, Inc. (EUA)

- Xometria, Inc. (NÓS.)

- CELLINK AB (Suécia)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em maio de 2024, A Unilever – as gigantescas marcas imobiliárias de bens de consumo, como Dove, Persil e Ben & Jerry’s – adotou a fabricação aditiva para atender aos seus requisitos de prototipagem. Em vez de imprimir diretamente protótipos das embalagens de seus produtos, optou por uma abordagem diferente, utilizando a impressão 3D SLA para criar ferramentas de moldagem por sopro. Esta estratégia, implementada em colaboração com o produtor de embalagens Serioplast e Formlabs, reduziu significativamente os prazos de desenvolvimento de produtos para novas embalagens de garrafas plásticas e despesas com ferramentas.

- Em abril de 2024, A Baralan fez parceria com a especialista em impressão 3D Stratasys e com a especialista em revestimentos ICA para apresentar o GP3DPrint, um serviço de decoração 3D solúvel em água para embalagens cosméticas. A iniciativa disponibiliza decoração personalizada, diferenciada e de alto padrão para uma gama mais ampla de marcas.

- Em abril de 2024, A Unilever e a Serioplast Global Services demonstraram um avanço significativo na tecnologia de embalagens através de moldes impressos em 3D projetados para moldagem por estiramento e sopro. Ao utilizar resina rígida 10K, esses moldes reduziram os prazos de entrega em seis semanas. Eles reduziram os custos em até 90%, proporcionando uma opção mais rápida e acessível em comparação com ferramentas metálicas convencionais para fabricação de embalagens.

- Em março de 2024, A Harpak-ULMA introduziu um serviço de impressão 3D para protótipos de embalagens em bandejas, permitindo uma personalização rápida e acessível. Este serviço inovador reduz drasticamente a duração da prototipagem de semanas para horas, reduz despesas e diminui o desperdício, proporcionando maior flexibilidade e vantagens ecológicas para comerciantes que necessitam de opções de embalagens rápidas e criativas.

- Em janeiro de 2024, a empresa austríaca de tecnologia de alimentos Revo Foods apresentou a Food Fabricator X2, uma nova impressora 3D de alto rendimento para alimentos. A empresa afirma que esta é a “primeira técnica industrial do mundo para a produção de alimentos impressos em 3D”. Diz-se que o Food Fabricator X2 oferece produção em larga escala de vários substitutos de carne inteira e outros itens alimentares com formas, texturas e estruturas personalizadas.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado global de embalagens impressas em 3D prevê um crescimento notável com as crescentes colaborações, fusões e investimentos. Estas iniciativas ajudam a aumentar a importância das embalagens de impressão 3D e a aumentar a sua procura. Em fevereiro de 2024, a recente colaboração da Tetra Pak com a Alier marca um movimento significativo no aumento da reciclagem de embalagens cartonadas em toda a UE, enfatizando o papel fundamental da reciclagem embalagens de alimentos. Com um investimento de quase 40 milhões de euros em 2023 e planos para uma maior expansão, a Tetra Pak pretende aumentar a capacidade de reciclagem de embalagens cartonadas para bebidas, incluindo as camadas de polietileno e alumínio conhecidas como “polyAl”. Na Suécia, o investimento conjunto da Tetra Pak e do Grupo Axjo de até 24 milhões de euros facilitará a construção de uma nova linha de reciclagem para poliAl, incorporando-o em produtos plásticos moldados por injeção, incluindo itens como tambores de cabos e caixas de armazenamento de plástico.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado de embalagens impressas em 3D. Ele também se concentra em aspectos-chave, como principais players, cenário de concorrência, tipos de produtos/serviços, segmentos de mercado, análise das cinco forças de Porter e segmentos líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para a inteligência e o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação da pesquisa

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 5,69% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por tecnologia

|

|

|

Por indústria de uso final

|

|

|

Por região

|

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco