Tamanho do mercado de metais de impressão 3D, participação e análise da indústria, por tecnologia (Power Bed Fusion, Binder Jetting, Deposição direta de energia e outros), por metal (alumínio, aço inoxidável, titânio, níquel e outros), por aplicação (aeroespacial e defesa, automotivo, saúde e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

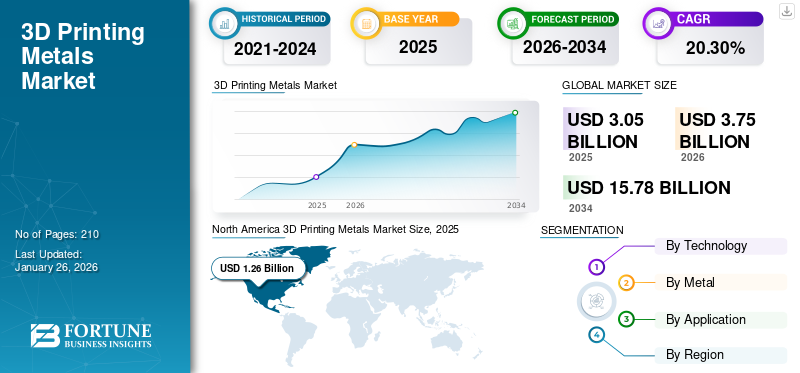

O tamanho global do mercado de metais de impressão 3D foi avaliado em US$ 3,05 bilhões em 2025. O mercado deve crescer de US$ 3,75 bilhões em 2026 para US$ 15,78 bilhões até 2034, com um CAGR de 20,3% durante o período de previsão. A América do Norte dominou o mercado de metais para impressão 3D com uma participação de mercado de 41,30% em 2025.

A impressão 3D de metais, também conhecida como fabricação aditiva de metais, é um processo que cria objetos metálicos tridimensionais por meio de camadas de pó ou fio de metal e fundindo-os com fontes de calor, como lasers ou feixes de elétrons. Esta tecnologia permite geometrias complexas e peças personalizadas que são difíceis de produzir com métodos de fabricação tradicionais. Sua capacidade de reduzir o desperdício, diminuir o tempo de produção e criar componentes leves, porém fortes, está impulsionando o crescimento do mercado. Indústrias como aeroespacial, automotiva e de saúde estão adotando essa tecnologia para inovar projetos, melhorar o desempenho e potencialmente reduzir custos no longo prazo.

A pandemia da COVID-19 perturbou inicialmente o mercado de metais para impressão 3D, causando problemas na cadeia de abastecimento e reduzindo a procura em setores como o aeroespacial. No entanto, também estimulou a inovação, com metais impressos em 3D sendo usados para produzir rapidamente equipamentos médicos e componentes para ventiladores. À medida que as economias recuperaram, o mercado registou um crescimento renovado. O maior foco na resiliência da cadeia de fornecimento e na fabricação localizada impulsionaram a adoção de tecnologias de impressão 3D de metais.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE METAIS DE IMPRESSÃO 3D

- Tamanho do mercado em 2025: US$ 3,05 bilhões

- Tamanho do mercado em 2026: US$ 3,75 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,78 bilhões

- CAGR: 20,3% de 2026–2034

- A América do Norte dominou o mercado de metais para impressão 3D com uma participação de 41,30% em 2025.

- Espera-se que o segmento de fusão em leito de pó detenha 60,27% da participação no mercado global em 2026.

- Espera-se que o segmento de titânio responda por 62,93% do mercado global em 2026.

América do Norte

A América do Norte liderou o mercado com uma avaliação de 1,26 mil milhões de dólares em 2025 e deverá atingir 1,55 mil milhões de dólares em 2026, apoiada por um forte investimento em I&D e pela adoção precoce de tecnologias de produção avançadas.

Europa

A Europa foi responsável por 0,87 mil milhões de dólares em 2025 e deverá atingir 1,06 mil milhões de dólares em 2026, impulsionada por indústrias aeroespaciais e automóveis robustas e por iniciativas de apoio à Indústria 4.0.

Ásia-Pacífico

A Ásia-Pacífico gerou 0,66 mil milhões de dólares em 2025 e deverá atingir 0,83 mil milhões de dólares em 2026, apoiado pela rápida industrialização e pela crescente adopção da produção aditiva em indústrias-chave.

NÓS.

O mercado deverá atingir US$ 1,18 bilhão até 2026, impulsionado pela forte demanda dos setores aeroespacial, de defesa, automotivo e de manufatura avançada.

Japão

O mercado deverá atingir US$ 0,24 bilhão até 2026, apoiado pela expansão da adoção da fabricação de aditivos metálicos em aplicações aeroespaciais, automotivas e de saúde.

Leia mais

Tendências do mercado de metais para impressão 3D

Expansão do mercado de metais de impressão 3D impulsionado por implantes personalizados, ferramentas cirúrgicas avançadas e inovação biomédica em saúde

O setor de saúde está criando grandes perspectivas para o mercado de metais para impressão 3D por meio de uma variedade de aplicações críticas. Os implantes personalizados estão na vanguarda deste crescimento, assim comoImpressão 3Dpermite a fabricação de implantes personalizados com base na anatomia específica do paciente. Essa personalização leva a melhores resultados em operações ortopédicas, cranianas e odontológicas. Da mesma forma, a tecnologia permite o desenvolvimento de membros protéticos e dispositivos ortopédicos leves, duradouros e de ajuste preciso, melhorando o conforto e a função do paciente.

A impressão 3D de metais está transformando a indústria de ferramentas cirúrgicas, permitindo o rápido desenvolvimento de instrumentos cirúrgicos personalizados ou especializados. Isso melhora a precisão e a eficiência cirúrgica, o que pode levar a melhores resultados para os pacientes. O método também acelera a prototipagem de dispositivos médicos, reduzindo o tempo de lançamento de inovações no mercado. Na investigação biomédica, a impressão 3D permite o desenvolvimento de estruturas complexas para engenharia de tecidos e sistemas de administração de medicamentos, ampliando os limites das capacidades da ciência médica.

As aplicações odontológicas são outra área significativa de oportunidade, pois a impressão 3D permite a fabricação precisa de coroas, pontes e outrospróteses dentárias. Na ortopedia, a tecnologia permite o desenvolvimento de implantes de coluna e articulações com arquiteturas porosas que promovem metais e está sendo utilizada para construir modelos anatômicos específicos do paciente, o que pode auxiliar no planejamento cirúrgico e na educação médica. A América do Norte testemunhou um crescimento do mercado de metais de impressão 3D de US$ 678,9 milhões em 2022 para US$ 829,1 milhões em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de metais de impressão 3D

Componentes leves, prototipagem rápida e produção sob demanda na indústria aeroespacial e de defesa para impulsionar o crescimento do mercado

A indústria aeroespacial e de defesa é um importante impulsionador do mercado de metais para impressão 3D, impulsionando a inovação e a adoção em uma variedade de aplicações. A capacidade desta tecnologia para construir componentes complexos e leves é especialmente significativa neste setor, uma vez que reduz o peso das aeronaves, ao mesmo tempo que melhora a eficiência de combustível e o desempenho em aplicações comerciais e de defesa. A prototipagem rápida permite iterações de projeto e testes mais rápidos de novos componentes, resultando em ciclos de desenvolvimento de produtos mais curtos e custos mais baixos.

Além disso, a impressão 3D facilita a consolidação de peças, onde montagens complexas podem ser reprojetadas como peças impressas individualmente, simplificando as cadeias de fornecimento e reduzindo o número de componentes. O setor também se beneficia da produção de peças de reposição sob demanda, o que reduz os custos de estoque e o tempo de inatividade das aeronaves. Ferramentas personalizadas, componentes avançados de sistemas de propulsão e peças especializadas de satélites são outras áreas onde a impressão 3D está causando impactos significativos.

No setor de defesa, a tecnologia é empregada na fabricação de equipamentos especializados, componentes de veículos e até munições, resultando em vantagens táticas e economia de custos. Os rigorosos requisitos do setor aeroespacial e militar para materiais leves e de alto desempenho e geometrias complicadas tornam-no um excelente candidato para tecnologias de impressão 3D de metais, que estão impulsionando o crescimento do mercado e avanços tecnológicos em toda a indústria.

FATORES DE RESTRIÇÃO

Altos custos, materiais limitados e desafios de controle de qualidade restringem o crescimento do mercado de metais de impressão 3D

O crescimento do mercado de metais de impressão 3D enfrenta várias restrições significativas, apesar do seu potencial e crescente adoção. Os elevados custos de investimento inicial em equipamentos e materiais continuam a ser uma barreira importante, especialmente para as pequenas e médias empresas. Este obstáculo financeiro é agravado pela necessidade de formação especializada e conhecimentos especializados para operar eficazmente sistemas complexos de impressão 3D. Além disso, a gama limitada de materiais metálicos adequados para impressão 3D em comparação com os métodos tradicionais de fabricação restringe a aplicabilidade da tecnologia em certas indústrias.

Os controles de qualidade e questões de consistência também representam desafios, pois as peças metálicas impressas em 3D podem apresentar variabilidade nas propriedades mecânicas ou exigir pós-processamento extenso. Isto pode levar a preocupações sobre a confiabilidade, especialmente em aplicações críticas. Além disso, a velocidade de produção relativamente lenta da impressão 3D de metais em comparação com as técnicas tradicionais de produção em massa limita a sua utilização em cenários de produção de grandes volumes. As incertezas regulamentares em algumas indústrias, especialmente aeroespacial e médica, também podem impedir a adoção generalizada, uma vez que os processos de certificação para peças impressas em 3D ainda estão em evolução.

Análise de segmentação de mercado de metais de impressão 3D

Por análise de tecnologia

Mercado dominado pela Power Bed Fusion devido ao aumento do uso na indústria automotiva

Com base na tecnologia, o mercado é classificado em fusão de leito de energia, jato de ligante, deposição direta de energia, entre outros.

Espera-se que o segmento de fusão em leito de pó detenha 60,27% da participação de mercado global em 2026. e estima-se que registre uma taxa de crescimento significativa durante o período de previsão. A fusão em leito de pó oferece alta precisão e é amplamente utilizada na indústria automotiva. O crescimento neste segmento é impulsionado pela crescente demanda por geometrias complexas em indústrias de alto valor, por melhorias contínuas na velocidade do processo e no volume de construção, e pela crescente adoção de aplicações de personalização em massa.

O Binder Jetting está ganhando força devido às suas velocidades de construção mais rápidas e custos mais baixos em comparação com as tecnologias PBF. É particularmente adequado para peças maiores e produção de maior volume. Os fatores de crescimento para o jateamento de ligantes incluem o interesse crescente na produção de peças metálicas em alto volume, custos operacionais e de equipamentos mais baixos e avanços nas tecnologias de ligantes e sinterização.

Por Análise de Metal

Titânio dominado devido à alta relação resistência/peso, tornando-o valioso nas indústrias aeroespaciais

Baseado em metal, o mercado é classificado em alumínio, aço inoxidável,titânio, níquel e outros.

Espera-se que o segmento de titânio detenha a maior participação do mercado global, contribuindo com 62,93% globalmente em 2026. O segmento provavelmente apresentará um CAGR de 21,71% durante o período de previsão. O titânio tem uma alta relação resistência/peso, o que o torna valioso na indústria aeroespacial, onde é crucial reduzir o peso e manter a integridade estrutural. A biocompatibilidade do titânio levou à sua ampla adoção na área médica, principalmente para implantes e próteses. A capacidade de criar peças de titânio complexas e personalizadas através da impressão 3D revolucionou indústrias como a saúde e a aeroespacial, contribuindo para uma procura significativa de titânio.

Alumínioganhou força significativa no mercado de impressão 3D devido às suas propriedades de leveza e resistência à corrosão. Espera-se que o segmento detenha 12% da participação de mercado em 2025. Esses metais são particularmente favorecidos em indústrias como aeroespacial, automotiva e de fabricação de bens de consumo. Este custo relativamente baixo do pó de alumínio em comparação com outros pós metálicos contribuiu para a sua crescente adoção em processos de fabricação aditiva.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado aeroespacial e de defesa devido a avanços e inovações tecnológicas

Em termos de aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, saúde, entre outros.

Espera-se que o segmento aeroespacial e de defesa detenha a maior participação no mercado de metais de impressão 3D, capturando 27,73% em 2026. O segmento provavelmente registrará um CAGR de 20,63% durante o período de previsão. Esta indústria utiliza manufatura aditiva para produzir componentes leves complexos, protótipos e peças sobressalentes. A capacidade de criar geometrias complexas e reduzir o peso das peças é particularmente valiosa no projeto de aeronaves e espaçonaves. Os factores de crescimento incluem o aumento da procura de aeronaves com baixo consumo de combustível, a necessidade de prototipagem e testes rápidos e o potencial para a produção de peças sobressalentes a pedido em locais remotos.

A indústria automotiva está aproveitando a impressão 3D de metais para prototipagem, ferramentas e produção de componentes especializados. É provável que o segmento adquira 29% da quota de mercado em 2025. Esta tecnologia permite iterações de design mais rápidas, redução de peso nos veículos e a criação de peças complexas que melhoram o desempenho. O crescimento neste segmento é impulsionado pelo impulso para produtos elétricos eveículos híbridos, a necessidade de carros mais leves e mais eficientes em termos de combustível e a tendência para a personalização em massa no mercado automóvel.

INFORMAÇÕES REGIONAIS

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America 3D Printing Metals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte dominou o mercado com uma avaliação de 1,26 mil milhões de dólares em 2025 e deverá atingir 1,55 mil milhões de dólares em 2026. O domínio da região é impulsionado por investimentos substanciais em investigação e desenvolvimento, uma forte presença dos principais intervenientes no mercado e a adoção precoce de tecnologias de produção avançadas. Os robustos setores automotivo e de defesa da região também contribuem para o crescimento do mercado. Os factores-chave incluem iniciativas governamentais que apoiam a produção aditiva e uma base industrial bem estabelecida. O mercado dos EUA deverá atingir US$ 1,18 bilhão até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 0,66 mil milhões de dólares em 2025, representando 21,80% do cenário do mercado global, e deverá atingir 0,83 mil milhões de dólares em 2026. A região Ásia-Pacífico está a registar o crescimento mais rápido do mercado. Espera-se que a região seja o terceiro maior mercado, com um valor de 665,9 milhões de dólares em 2025. A China, o Japão e a Coreia do Sul estão a liderar este crescimento com uma rápida industrialização e uma crescente adopção de tecnologias de produção avançadas. Os setores aeroespacial, automotivo e de saúde em expansão da região são os principais contribuintes para a expansão do mercado. A disponibilidade de matérias-primas e os menores custos de produção também tornam esta região atrativa para o desenvolvimento de mercado. O mercado do Japão deverá atingir 0,24 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,38 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,07 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa representou 0,87 mil milhões de dólares, representando 28,60% do mercado mundial, e deverá crescer para 1,06 mil milhões de dólares em 2026. exibindo o segundo CAGR de crescimento mais rápido de 19,41% durante o período de previsão. Países como Alemanha, Reino Unido e França estão na vanguarda da adoção de tecnologias de impressão 3D de metais. As fortes indústrias aeroespacial e automotiva da região são os principais impulsionadores do crescimento do mercado. As empresas europeias têm sido particularmente inovadoras no desenvolvimento de novos pós metálicos e tecnologias de impressão 3D. A região também beneficia de políticas governamentais de apoio que promovemIndústria 4.0iniciativas e práticas de fabricação sustentáveis. O mercado do Reino Unido deverá atingir 0,25 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,33 mil milhões de dólares até 2026 e a França deverá deter 134,66 milhões de dólares em 2025.

América latina

Em 2025, a América Latina detinha 5,30% do mercado global, atingindo uma avaliação de 0,16 mil milhões de dólares, e prevê-se que cresça para 0,2 mil milhões de dólares em 2026. Na América Latina, países como o Brasil e o México estão a assistir a uma maior adoção nas suas indústrias automóvel e aeroespacial. O crescente setor manufatureiro da região e a crescente conscientização sobre os benefícios da fabricação aditiva estão impulsionando a expansão do mercado.

Oriente Médio e África

O Médio Oriente e África representaram 0,09 mil milhões de dólares em 2025, representando 2,90% da quota de mercado global, e deverá atingir 0,11 mil milhões de dólares em 2026. A região do Médio Oriente e África é um mercado emergente. Os países do CCG, especialmente os EAU e a Arábia Saudita, estão a investir em tecnologias de fabrico aditivo como parte das suas estratégias de diversificação económica. Estima-se que a Arábia Saudita atinja 53,46 milhões de dólares em 2025. A indústria de petróleo e gás da região está a explorar a impressão 3D de metais para produzir peças sobressalentes e reduzir custos de inventário. Em África, a África do Sul lidera a adopção, particularmente nos sectores automóvel e aeroespacial. Embora o mercado ainda esteja em desenvolvimento, há um interesse crescente no uso da impressão 3D de metais para aplicações de saúde em toda a região.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes para adotar estratégias de crescimento de negócios orgânicos e inorgânicos para manter o domínio no mercado

Os principais players do mercado estão se concentrando na expansão dos portfólios de produtos por meio de P&D, investindo em instalações de fabricação avançadas e formando parcerias estratégicas. Eles também estão adquirindo empresas inovadoras, desenvolvendo soluções específicas para o setor e melhorando a integração de software. Os esforços de sustentabilidade incluem programas de reciclagem de pós metálicos. As empresas estão oferecendo serviços de treinamento e suporte para facilitar a adoção da tecnologia. Estas iniciativas visam fortalecer as posições de mercado, impulsionar a inovação e atender à crescente procura em vários setores, especialmente nos setores aeroespacial, da saúde e automóvel.

LISTA DAS PRINCIPAIS EMPRESAS DE METAIS DE IMPRESSÃO 3D:

- EOS GmbH (Alemanha)

- Soluções SLM (Alemanha)

- Desktop Metal, Inc.(NÓS.)

- Aditivo GE (EUA)

- Sistemas 3D, Inc.(NÓS.)

- Xi'an Bright Laser Technologies Co., Ltd.(China)

- Stratasys (EUA)

- Velo3D, Inc.(NÓS.)

- TRUMPF (EUA)

- Xangai Hanbang United 3D Tech Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024:A EOS introduziu o EOS Aluminium AlSi10Mg no portfólio de Produtos Responsáveis. A empresa está comprometida em reduzir o impacto climático da fabricação. EOS Alumínio AlSi10Mg contém no mínimo 30% de matéria-prima reciclada.

- Fevereiro de 2024: A EOS anunciou a disponibilidade comercial e o desenvolvimento bem-sucedido do novo material EOS CopperAlloy CuNi30. O material oferece desempenho e propriedades de material superiores com uma combinação de ductilidade e alta resistência.

- Novembro de 2023: Nikon SLM Solutions e Materialize fazem parceria para desenvolver e construir processadores para impressoras 3D da Nikon, integrando-os à plataforma CO-AM da Materialise. Esta colaboração visa aprimorar a fabricação aditiva de metais, oferecendo aos fabricantes opções de customização.

- Outubro de 2023: A EOS anunciou a adição da nova EOS Aluminium Al5X1. É uma liga de alumínio projetada especificamente para Fabricação Aditiva (AM) a um custo competitivo em comparação com outras ligas de alumínio com propriedades semelhantes de alongamento e resistência.

- Julho de 2022: A EOS introduziu quatro novos materiais metálicos para fabricação aditiva para o sistema metálico EOS M 290, que inclui um aço ferramenta, doisaço inoxidávele uma liga de níquel. Esses materiais são empregados em condições extremas, ambientes difíceis e em temperaturas elevadas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, metais, tecnologia e aplicação do produto. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 20,3% de 2026 a 2034 |

|

Segmentação |

Por tecnologia

|

|

Por metal

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 3,05 mil milhões de dólares em 2025 e deverá registar uma avaliação de 15,78 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,26 bilhão.

Registrando um CAGR de 20,3%, o mercado apresentará crescimento constante durante o período de previsão.

As principais tecnologias incluem fusão em leito de pó, jateamento de ligante, deposição direta de energia e extrusão de metal. O PBF é amplamente utilizado por sua precisão e qualidade das peças, enquanto o jato de ligante está ganhando popularidade devido à sua escalabilidade e custos mais baixos.

Titânio, alumínio, aço inoxidável, níquel e ligas especiais estão entre os metais mais comumente usados. O titânio é popular na indústria aeroespacial e na área da saúde pela sua relação resistência/peso, enquanto o alumínio é conhecido pela sua leveza e resistência à corrosão.

Aeroespacial e defesa lideram a adoção devido à necessidade de componentes leves e complexos. Outras indústrias importantes incluem a automotiva, a saúde (especialmente implantes e instrumentos cirúrgicos) e a eletrônica de consumo.

A América do Norte é o maior mercado, impulsionado por fortes indústrias aeroespacial e de defesa. A Ásia-Pacífico é a região que mais cresce devido à rápida industrialização e ao aumento do investimento tecnológico em países como a China e o Japão. A Europa também desempenha um papel significativo com centros de inovação na Alemanha e em França.

O crescimento é alimentado pela crescente procura de peças leves e complexas, prototipagem rápida, personalização, produção a pedido e investimentos crescentes na produção avançada nos setores aeroespacial, automóvel e médico.

As principais empresas do mercado incluem EOS GmbH, SLM Solutions, Desktop Metal, GE Additive, 3D Systems, Velo3D, TRUMPF e Xi-an Bright Laser. Esses players estão se expandindo por meio de inovação, aquisições e colaborações estratégicas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco