Tamanho do mercado de alumínio, análise de participação e indústria, por produto (folhas, placas, produtos fundidos, extrusão e outros), por tipo de liga (liga fundida e liga forjada), por uso final (construção, transporte {aeroespacial, automotivo e marítimo}, embalagens {alimentos e bebidas, cosméticos e outros}, elétricos, bens de consumo duráveis, máquinas e equipamentos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

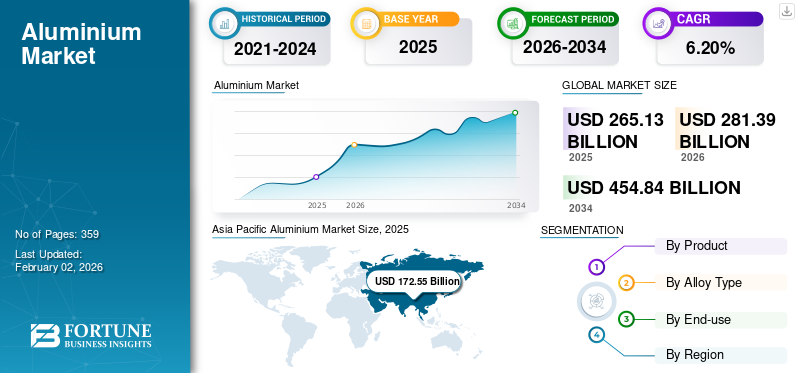

O tamanho do mercado global de alumínio foi avaliado em US$ 265,13 bilhões em 2025 e deve crescer de US$ 281,39 bilhões em 2026 para US$ 454,84 bilhões até 2034, exibindo um CAGR de 6,20% durante o período de previsão. A Ásia-Pacífico dominou o mercado de alumínio com uma participação de mercado de 65,10% em 2025.

Além disso, prevê-se que o tamanho do mercado de alumínio nos EUA cresça significativamente, atingindo um valor estimado de 43,05 mil milhões de dólares até 2032, impulsionado pela crescente adoção por parte dos fabricantes de veículos elétricos para reduzir o peso dos veículos.

O alumínio é um metal branco prateado, não magnético e dúctil que desempenha um papel crítico na indústria e no comércio modernos. A sua combinação única de leveza e resistência excecional transformou drasticamente setores que vão desde o setor aeroespacial ao automóvel, onde a redução de peso é equivalente à eficiência. Sua resistência à corrosão e condutividade o tornam essencial para aplicações elétricas e de construção. Além disso, seu amplo uso em produtos de consumo diário, embalagens e sistemas de transporte destaca sua importância na sociedade moderna. Além disso, a crescente procura pelo produto proveniente deveículos elétricose os OEMs estão apoiando o crescimento do mercado de alumínio.

Durante a pandemia da COVID-19, a desaceleração prolongada das operações em vários setores, como o automóvel, a construção, a eletrónica, os eletrodomésticos e a maquinaria industrial em todo o mundo, levou a paragens de produção de curto prazo. Os preços do produto oscilaram significativamente durante este período. À medida que a situação pandémica piorou, o valor do metal diminuiu e o seu preço desceu consistentemente. À medida que o mundo recuperava da pandemia e a procura aumentava, observou-se uma inversão nos preços dos produtos, com os preços a atingirem valores máximos históricos.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE ALUMINIO

- Tamanho do mercado em 2025: US$ 265,13 bilhões

- Tamanho do mercado em 2026: US$ 281,39 bilhões

- Tamanho do mercado previsto para 2034: US$ 454,84 bilhões

- CAGR: 6,20% de 2026–2034

- A Ásia-Pacífico dominou o mercado de alumínio com uma participação de 65,10% em 2025.

- Espera-se que o segmento de ligas forjadas responda por 71,60% do mercado em 2026.

- O segmento de transporte deverá deter uma participação de mercado de 35,01% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 172,55 mil milhões de dólares em 2025 e prevê-se que atinja 184,32 mil milhões de dólares em 2026.

Europa

A Europa gerou 40,98 mil milhões de dólares em 2025 e prevê-se que atinja 43,03 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 38,20 mil milhões de dólares em 2025 e prevê-se que atinja 39,98 mil milhões de dólares em 2026.

NÓS.

O mercado de alumínio deverá atingir US$ 31,39 bilhões em 2026.

Japão

O mercado de alumínio deverá atingir US$ 10,84 bilhões em 2026.

Leia mais

Tendências do mercado de alumínio

O aumento da incorporação de produtos nas indústrias automotiva e de transporte é a tendência atual

Embora o alumínio (Al) seja utilizado em automóveis há muitos anos, a sua proporção em veículos novos está a aumentar. Engenheiros e projetistas automotivos preferem esse metal por sua capacidade de reduzir emissões e aumentar a economia de combustível. Os fabricantes de veículos elétricos estão incorporando este metal para reduzir o peso do veículo e obter uma melhor autonomia. Além disso, fabricantes automotivos como Mercedes e BMW estão substituindo cada vez mais o aço inoxidável pelo produto, pois apresenta propriedades físicas semelhantes e natureza leve. Estima-se que os fatores acima mencionados impulsionem o crescimento do mercado de alumínio. A Ásia-Pacífico testemunhou um crescimento do mercado de alumínio de US$ 172,55 bilhões em 2025 para US$ 184,32 bilhões em 2026.

Fatores de crescimento do mercado de alumínio

Aumentando a popularidade do produto secundário para ajudar no crescimento do mercado

O consumo global de produtos reciclados ou secundários representa uma proporção significativa. Resíduos obtidos da indústria automobilística, latas de bebidas, equipamentos e máquinas são reciclados e reaproveitados devido ao seu custo-benefício. A reciclagem secundária ou de sucata utiliza uma fração da energia necessária para produzir novos metais a partir do minério, reduzindo assim os danos ao meio ambiente. Além disso, a reciclagem secundária do produto não reduz a qualidade do metal, podendo ser reciclado indefinidamente. A demanda por latas de alumínio continua impulsionando o crescimento do mercado. Além disso, a reciclagem de latas de produtos economiza recursos naturais e energia e reduz a pressão sobre os aterros. Fabricar novas latas a partir de produtos reutilizados economiza cerca de 95% da energia utilizada na criação de latas a partir de produtos reutilizados.bauxita. Espera-se que o foco crescente no consumo de produtos de origem sustentável impulsione ainda mais a reciclagem de produtos e impulsione o crescimento deste mercado durante o período de previsão.

Aumento da demanda do setor de transporte para impulsionar o crescimento do mercado

Prevê-se que o aumento da demanda de produtos do setor de transporte, incluindo as indústrias aeroespacial, automotiva e marítima, alimente o crescimento do mercado. Na indústria aeroespacial, o alumínio é essencial devido à sua natureza leve, o que melhora diretamente a eficiência do combustível e reduz as emissões. Fabricantes de aeronaves como Boing e Airbus buscam continuamente reduzir o peso das aeronaves para melhorar a eficiência de combustível e a capacidade de carga útil. As ligas de alumínio são amplamente utilizadas em estruturas de aeronaves, incluindo fuselagem, asas e trens de pouso, devido à sua relação resistência-peso e resistência à fadiga e à corrosão.

A indústria automotiva também está impulsionando significativamente a demanda por produtos. Com o impulso global para reduzir as emissões de carbono e melhorar a economia de combustível, os fabricantes de automóveis estão incorporando cada vez mais o alumínio no design dos veículos. Prevê-se que esta tendência impulsione significativamente a demanda do produto. Por exemplo, Rio Tinto prevê que o uso de alumínio em caminhões e carros leves aumentará cerca de 30%, de 177 kg/veículo em 2015 para 227 kg/veículo até 2025.

As propriedades leves do metal contribuem significativamente para a redução do peso dos veículos, melhorando a sua eficiência de combustível e desempenho. É usado em componentes de motores, painéis de carroceria, rodas e, cada vez mais, em carcaças de baterias de veículos elétricos. A mudança para veículos eléctricos amplifica ainda mais a procura do produto, uma vez que ajuda a compensar o peso das baterias pesadas, aumentando a autonomia e a eficiência dos veículos eléctricos.

Na indústria naval, a resistência à corrosão e as propriedades de leveza o tornam ideal para a construção naval. É amplamente utilizado na construção de cascos e superestruturas de navios,barcose iates. A redução do peso leva a uma melhor eficiência de combustível e ao aumento da capacidade de carga útil, crucial para embarcações comerciais e militares.

No geral, a excepcional eficiência de combustível e outras funcionalidades relativamente superiores oferecidas pelo produto estão a alimentar a sua procura em todo o sector dos transportes, abrangendo as indústrias automóvel, aeroespacial e marítima.

Descarregue amostra grátis para saber mais sobre este relatório.

Os principais fatores que impulsionam o crescimento do mercado de alumínio incluem:

- Aumento da demanda por materiais leves nas indústrias automotiva e aeroespacial.

- Mudança crescente em direção a veículos elétricos (EVs) e transportes com eficiência energética.

- Expansão em projetos de construção e infraestrutura na Ásia-Pacífico e no Oriente Médio.

- Aumento da adoção de alumínio reciclado e de baixo carbono para objetivos de sustentabilidade.

- Aumento da demanda por embalagens de alumínio nas indústrias de alimentos e bebidas.

FATORES DE RESTRIÇÃO

A implementação de regulamentações ambientais mais rigorosas pode dificultar o crescimento do mercado

Vários países em todo o mundo tiveram que adotar novas regulamentações como resultado da expansão das questões ambientais e do aumento das expectativas do público quanto à ação governamental para reduzir os níveis de poluição. Espera-se que a implementação de rigorosos padrões e regulamentações da indústria por governos e associações limite o crescimento do mercado. Na última década, os consumidores tornaram-se cada vez mais conscientes e preocupados com a saúde ambiental. Os governos e as organizações internacionais, em colaboração com o sector privado, estão a estabelecer metodologias para monitorizar os efeitos adversos da extracção de minério de bauxite. As empresas que produzem produtos de alumínio terão de gastar mais para cumprir estas regulamentações rigorosas, o que provavelmente restringirá o crescimento do mercado. Prevê-se que regulamentações governamentais rigorosas sobre produtos de Al para reduzir o impacto ambiental mudarão o foco da indústria em direção à sustentabilidade.

Análise de segmentação do mercado de alumínio

Por análise de produto

Segmento de Produtos Fundidos representaram a maior parcela devido à sua acessibilidade

Com base no produto, o mercado é segmentado em chapas, chapas, produtos fundidos, extrusão, entre outros.

O segmento de produtos fundidos responderá por 28,79% do mercado em 2026. Os produtos fabricados em alumínio fundido são altamente versáteis e vão desde simples dispositivos portáteis até peças automotivas complexas. A acessibilidade oferecida pela liga fundida torna-a um material insubstituível.

Estima-se que o segmento de chapas cresça no ritmo mais rápido durante o período de previsão. As chapas metálicas são amplamente utilizadas na fabricação de latas de embalagens, peças automotivas, utensílios de cozinha e produtos de construção. As crescentes atividades comerciais e a expansão da indústria da construção entre os países em desenvolvimento estão alimentando o crescimento do segmento. Este segmento ganhou 25% de participação de mercado em 2024.

Por análise de tipo de liga

Segmento de liga forjada Dominou o mercado devido à alta resistência e ductilidade

Com base no tipo de liga, o mercado é segmentado em ligas fundidas e ligas forjadas.

O segmento de ligas forjadas deverá responder por 71,60% do mercado em 2026. Na produção de ligas forjadas, o metal é submetido a processos mecânicos como forjamento, laminação e extrusão. Isso torna a liga forjada mecanicamente mais forte e dúctil em comparação com as ligas fundidas. Este uso crescente de liga forjada em diversas aplicações requer alta resistência do material, incluindo hastes de soldagem, estruturas de aeronaves, estruturas de motocicletas evasos de pressão. Conseqüentemente, prevê-se que o segmento de ligas forjadas cresça substancialmente com um CAGR considerável de 6,27% durante o período de previsão (2026-2034).

A alta flexibilidade de fundição oferecida pelas ligas fundidas aumenta seu uso para formar uma ampla gama de formatos. Esta liga é preferida em aplicações como máquinas-ferramentas, acessórios para janelas, rodas fundidas, carcaças de eixos, carcaças de caixas de engrenagens, cabeçotes de cilindros de motores, ferramentas de jardim e equipamentos agrícolas. Além disso, as ligas fundidas têm um preço mais baixo em relação às ligas forjadas. A funcionalidade específica e a economia das ligas fundidas as tornam insubstituíveis em muitas aplicações, resultando assim em um alto crescimento do segmento. O segmento de ligas fundidas deverá capturar 28% da participação de mercado em 2025.

Por análise de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de transporte dominado devido à crescente preferência por metal leve

Com base no uso final, o mercado é segmentado em construção, transporte, embalagens, elétricos, bens de consumo duráveis, máquinas e equipamentos, entre outros.

Prevê-se que o segmento de transporte detenha uma participação de mercado dominante de 35,01% em 2026, impulsionado peloadoção crescente de Al na indústria automotiva devido às suas propriedades de leveza. Prevê-se que este segmento apresente um CAGR significativo de 6,54% durante o período de previsão (2024-2032).

Espera-se que o segmento de construção cresça com o maior CAGR durante o período de previsão. O número crescente de atividades de construção e desenvolvimento de infraestrutura e a crescente adoção de produtos em bancadas e revestimentos internos são os principais fatores por trás do crescimento do segmento. a previsão é que este segmento ganhe 20% de participação de mercado em 2025.

Espera-se que a crescente demanda por embalagens de produtos sustentáveis da indústria de alimentos e bebidas e regulamentações governamentais rigorosas para restringir o uso de embalagens plásticas tenham um impacto positivo no crescimento do segmento de embalagens.

A crescente demanda por Al metal por parte dos fabricantes de máquinas e do setor industrial está impulsionando o crescimento do segmento de máquinas e equipamentos.

Perspectivas de Sustentabilidade e Reciclagem

A reciclagem desempenha um papel central na indústria do alumínio. A produção de alumínio secundário requer quase 95% menos energia do que a produção de novo metal a partir do minério de bauxita. O foco crescente nas emissões líquidas zero e na produção ecológica está a levar os fabricantes a investir em alumínio reciclado. Muitos produtores globais, como a Rio Tinto e a Norsk Hydro, estão a expandir as suas linhas de produtos de baixo carbono para cumprir as metas de sustentabilidade até 2030.

Perspectivas e oportunidades futuras

O futuro da indústria do alumínio parece promissor com a rápida adoção na construção verde, nos sistemas de energia renovável e na mobilidade elétrica. Tecnologias emergentes, como fundição sem carbono, monitoramento de qualidade baseado em IA e impressão 3D usando ligas de alumínio, estão abrindo novas oportunidades. À medida que os países transitam para economias de baixo carbono, o alumínio continuará a ser essencial para infraestruturas sustentáveis e transportes de próxima geração.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado está dividido em América do Norte, Ásia-Pacífico, América Latina, Oriente Médio & África e Europa.

Ásia-Pacífico

Asia Pacific Aluminium Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 172,55 mil milhões de dólares em 2025, representando 65,10% de participação, e deverá atingir 184,32 mil milhões de dólares em 2026. A rápida urbanização e o desenvolvimento de infra-estruturas, particularmente em países como a China e a Índia, estão a impulsionar a utilização extensiva do produto na construção para componentes estruturais e fachadas, impulsionando assim o crescimento regional. O mercado chinês deverá atingir 130,15 mil milhões de dólares em 2026. A indústria automóvel regional, impulsionada pelo objectivo de alcançar a eficiência de combustível e reduzir as emissões, depende significativamente de materiais como o Al, tanto na produção de veículos convencionais como eléctricos. Além disso, a crescente ênfase nareciclagem de metaise a expansão da indústria de embalagens nos países em desenvolvimento são fatores que contribuem para apoiar o crescimento do mercado na região. Prevê-se que a Índia valha 8,18 mil milhões de dólares em 2026, enquanto o Japão deverá ganhar 10,84 mil milhões de dólares no mesmo ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

A região da Europa capturou 15,50% do mercado global em 2025, gerando 40,98 mil milhões de dólares em receitas, e deverá atingir 43,03 mil milhões de dólares em 2026. No mercado europeu, a procura pelo metal está ligada à sua rápida adoção na indústria automóvel. Prevê-se que a indústria automóvel desempenhe um papel crítico, uma vez que a Europa está empenhada em reduzir as emissões de carbono e em promover a mudança para veículos eléctricos. O mercado do Reino Unido continua a expandir-se, prevendo-se que atinja um valor de mercado de 1,01 mil milhões de dólares em 2026. As propriedades leves do produto são essenciais para alcançar a eficiência de combustível e limitar a pegada de carbono, tornando-o uma escolha preferida na produção automóvel. Além de projetos estruturais complexos, as montadoras estão utilizando processos e técnicas avançadas para integrar metais leves em outras peças de veículos. Além disso, a alta demanda por aplicações como embalagens epainéis solaresestá impulsionando o crescimento do mercado na Europa. Prevê-se que a Alemanha cresça com uma avaliação de 9,98 mil milhões de dólares em 2026, enquanto a França deverá atingir 3,12 mil milhões de dólares em 2025.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 38,2 mil milhões de dólares, representando 14,40% da procura global, e deverá crescer para 39,98 mil milhões de dólares em 2026. O mercado na América do Norte é caracterizado pela elevada procura da indústria automóvel e de transportes. A adoção deste metal pelos fabricantes de EV para reduzir o peso dos veículos é um fator proeminente que está impulsionando o crescimento do mercado nesta região. Além disso, a indústria aeroespacial em rápido crescimento da região depende do Al devido à sua elevada relação resistência/peso, contribuindo para o aumento da procura. Além disso, a forte ênfase da região na sustentabilidade está a levar várias indústrias a adoptar o metal em aplicações de fabrico, embalagem e construção. O mercado dos EUA deverá ser avaliado em US$ 31,39 bilhões em 2026.

América latina

Em 2025, a América Latina representava 7,12 mil milhões de dólares, representando 2,70% do mercado mundial, e prevê-se que cresça para 7,47 mil milhões de dólares em 2026. Na América Latina, o aumento do consumo de metais para atividades de construção e desenvolvimento de infraestruturas em países como o Brasil e o México são os principais fatores impulsionadores. Além disso, a indústria de alimentos e bebidas da região utiliza extensivamente o produto devido à sua reciclabilidade e propriedades conservantes, que ajudam a manter o frescor dos produtos comestíveis.

Oriente Médio e África

O mercado do Oriente Médio e África foi responsável por US$ 6,24 bilhões em 2025, representando 2,30% da indústria global, e deverá atingir US$ 6,59 bilhões em 2026. Espera-se que o mercado no Oriente Médio e África testemunhe um crescimento moderado durante o período de previsão devido ao aumento do setor de construção na região. As actividades regionais de construção, destinadas a alcançar a diversificação económica, são razões proeminentes por detrás da procura de metais. O Al é favorecido pela sua resistência à corrosão, tornando-o um componente vital em materiais e estruturas de construção, especialmente em zonas costeiras onde a exposição à água salgada é uma preocupação. O mercado dos Emirados Árabes Unidos deverá situar-se em 2,18 mil milhões de dólares em 2025.

Destaques Regionais

- A Ásia-Pacífico continua a liderar o mercado global de alumínio devido ao forte crescimento na China e na Índia.

- A América do Norte beneficia da crescente produção e procura de EV nos setores aeroespacial e de embalagens.

- A Europa está a concentrar-se no alumínio verde e na redução do peso dos veículos.

- O Médio Oriente e África registam um crescimento na fundição de alumínio e em projectos de infra-estruturas.

- A América Latina mostra crescente demanda por alumínio na construção e embalagens de bebidas.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em diversas estratégias para aumentar sua presença no mercado

O mercado global está bastante fragmentado, com RusAL, CHALCO, Alcoa Corporation, China Hongqiao Group e Rio Tinto como os principais players. Estes intervenientes estão a capitalizar atividades de investigação e desenvolvimento para servir múltiplas indústrias de utilização final. Estão a empregar diversas estratégias de crescimento, incluindo expansão de portfólios de produtos, fortalecimento de redes de distribuição, expansões de capacidade e aquisições para manter a sua vantagem competitiva no mercado.

Lista dos principais Empresas de Alumínio:

- RusAL (Rússia)

- Aluminium Corporation of China Limited (CHALCO) (China)

- Rio Tinto (Reino Unido)

- Alcoa Corporation (EUA)

- Emirates Global Aluminium (Emirados Árabes Unidos)

- Norsk Hydro ASA (Noruega)

- Hindalco Industries Ltd. (Índia)

- Vedanta Alumínio e Energia(Índia)

- China Hongqiao Group Limited (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024- A Emirates Global Aluminum lançou a primeira plataforma de fabricação digital da região com a visão de avançar seuIndústria 4.0estratégia. A mudança deverá desbloquear valor adicional para a empresa.

- Janeiro de 2024- A Alcoa anunciou que forneceria alumínio de baixo carbono para o fabricante global de cabos Nexans, fabricados com tecnologia ELYSIS. A ELYSIS é uma parceria tecnológica para a produção de alumínio sem emissões diretas de gases de efeito estufa, gerando oxigênio como subproduto.

- Janeiro de 2024- A Rio Tinto anunciou a assinatura do seu maior contrato de compra de energia, adquirindo a maior parte da eletricidade do projeto de energia eólica Bungaban de 1,4 GW da Windlab. Nos termos do acordo, a eletricidade renovável será fornecida às suas operações em Gladstone, em Queensland. Prevê-se que a mudança permita à empresa reduzir significativamente as suas emissões de carbono e tornar a sua produção de alumínio mais sustentável.

- Setembro de 2023- A Norsk Hydro ASA anunciou a abertura de sua nova linha de fundição HyForge em Rackwitz, Alemanha, respondendo ao apelo da indústria automobilística para descarbonizar, incorporando sucata de alumínio reciclado na fabricação de veículos.

- Julho de 2023- A Rio-Tinto anunciou a aquisição de 50% das ações de um produtor de alumínio com conteúdo reciclado, Matalco, parte do Grupo de empresas Giampaolo, com sede no Canadá. A mudança está alinhada com a visão da empresa de fornecer materiais de baixo carbono.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, cenário competitivo, tipos de produtos e principal uso final do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,20% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por tipo de liga

|

|

|

Por uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 265,13 mil milhões de dólares em 2025 e deverá atingir 454,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 172,55 mil milhões de dólares.

Crescendo a um CAGR de 6,20%, espera-se que o mercado apresente um rápido crescimento durante o período de previsão.

Por uso final, o segmento de transporte capturou a maior participação em 2026.

A crescente demanda do setor de transportes é o fator chave que impulsiona o crescimento do mercado.

RusAL, Aluminum Corporation of China Limited, Riot Tinto e Alcoa Corporation são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado de alumínio com uma participação de mercado de 65,10% em 2025.

Propriedades físicas superiores e adoção do Al em automóveis devido ao seu menor peso impulsionam a demanda do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 359

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco