Tamanho do mercado de veículos elétricos (EV), participação e análise da indústria por tipo de veículo (carro de passageiros e veículo comercial), por tipo de propulsão (veículo elétrico de bateria (BEV) e veículo elétrico híbrido (HEV)), por tipo de unidade (tração em todas as rodas, tração dianteira e tração traseira), por alcance (até 150 milhas, 151-300 milhas e acima de 300 milhas), por componente (bateria e componente de alta tensão, motor, freio, roda e Suspensão, carroceria e chassi e componente elétrico de baixa tensão) e previsão regional, 2026–2034

Análise e perspectivas do mercado global de veículos elétricos

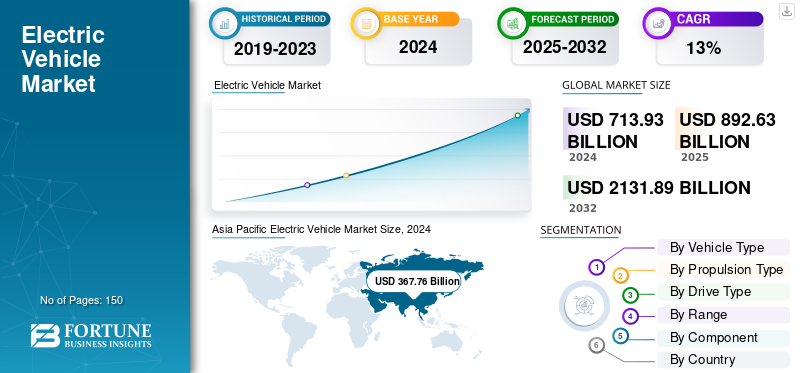

O tamanho do mercado global de veículos elétricos foi avaliado em US$ 927,69 bilhões em 2025 e deve crescer de US$ 1.023,81 bilhões em 2026 para US$ 2.190,37 bilhões até 2034, exibindo um CAGR de 9,97% durante o período de previsão. A Ásia-Pacífico dominou o mercado de veículos elétricos com uma participação de mercado de 51,78% em 2025.

O impacto ambiental dos veículos convencionais a gasolina e o aumento dos preços dos combustíveis abriram caminho para veículos movidos a combustíveis alternativos no mercado. Os compradores estão gradualmente se inclinando a usar automóveis movidos a bateria ou híbridos, o que deverá impulsionar a expansão do mercado. Todos os modelos utilizam um ou mais motores elétricos para propulsão, e a eletricidade serve como principal fonte de energia para os VEs. Como não possuem motor de combustão interna instalado, suas emissões globais são significativamente mais baixas. O aumento repentino no CAGR do mercado pode ser atribuído à demanda robusta porveículos de combustível alternativo.

Os veículos baseados em combustíveis fósseis são uma das principais causas da poluição do ar em todo o mundo. Portanto, forçou muitos órgãos governamentais a impor regulamentações rigorosas sobre emissões aos fabricantes de automóveis para reduzir as emissões dos veículos. Nos últimos anos, a procura por BEVs aumentou consideravelmente entre os consumidores, uma vez que estes veículos não utilizam combustíveis tradicionais, como gasolina ou gasóleo. O custo de manutenção dos VEs também é consideravelmente menor, o que lhes confere uma vantagem sobre os veículos convencionais movidos a combustível.

O mercado global de veículos elétricos (EV) é dominado pela BYD, Tesla e Grupo Volkswagen, que juntos respondem por uma parcela significativa das vendas globais de EV. A BYD lidera o mercado com a participação máxima de mercado nas vendas globais de EV (veículo elétrico a bateria) (BEV) + veículo elétrico híbrido plug-in (PHEV), apoiado por uma forte integração vertical entre baterias, fabricação e logística, permitindo eficiência de custos e apoiando sua rápida expansão global.

O crescimento inicial do mercado de VE dependia em grande parte de incentivos, mas o crescimento do mercado de veículos eléctricos reflecte agora se os fabricantes podem reduzir os custos das baterias, melhorar a eficiência da plataforma e proteger as margens num contexto de crescente intensidade competitiva. A próxima fase da indústria provavelmente recompensará a disciplina de escala, em vez de apenas a expansão de volume. Espera-se que os fabricantes de veículos capazes de reduzir o custo da bateria por quilowatt-hora e, ao mesmo tempo, manter a flexibilidade de preços, fortaleçam a participação no mercado de veículos elétricos durante o período de previsão.

A aquisição de baterias está moldando cada vez mais o posicionamento competitivo em todo o setor automotivo. Os fabricantes estão a mudar do fornecimento transacional para ecossistemas de baterias coordenados verticalmente, tratando a localização não apenas como segurança de fornecimento, mas como um mecanismo de rentabilidade. A exposição à volatilidade do lítio, do níquel, do grafite e de materiais raros continua a influenciar as estratégias de preços dos veículos e as decisões de investimento. Ao mesmo tempo, a seleção da química da bateria está se tornando comercialmente estratégica. Os Veículos Eléctricos a Bateria (BEV) estão a reforçar a adopção em mercados onde a fiabilidade do carregamento e as taxas de utilização apoiam a conveniência da propriedade, enquanto os Veículos Eléctricos Híbridos (HEV) continuam a servir regiões onde as lacunas de infra-estruturas tornam a electrificação total economicamente inconsistente.

A expansão do tamanho do mercado de veículos elétricos está se tornando mais segmentada por casos de uso e não apenas pela preferência do consumidor. A mobilidade urbana de passageiros e as frotas de entrega comercial previsíveis demonstram uma economia de adoção mais forte porque o tempo de inatividade de carregamento permanece administrável e o custo total de propriedade melhora mais rapidamente. A eletrificação do transporte de mercadorias de longo curso continua a progredir com cautela devido às compensações no peso das baterias, à incerteza das rotas e à intensidade da infraestrutura. Esta divergência molda cada vez mais as prioridades de investimento e os portfólios de produtos dos fabricantes.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE VEÍCULOS ELÉTRICOS (EV)

- Tamanho do mercado em 2025: US$ 927,69 bilhões

- Tamanho do mercado em 2026: US$ 1.023,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.190,37 bilhões

- CAGR: 9,97% de 2026–2034

- A Ásia-Pacífico dominou o mercado de veículos elétricos com uma participação de 51,78% em 2025.

- Espera-se que o segmento de automóveis de passageiros responda por 67,02% da participação no mercado global em 2026.

- O segmento de Veículos Elétricos a Bateria (BEVs) deverá liderar o mercado com uma participação de 75,53% em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global em 2025, gerando US$ 480,38 bilhões em receitas e representando 51,78% da participação total do mercado.

Europa

A Europa capturou 31,11% do mercado global em 2025, com receitas atingindo 288,62 mil milhões de dólares.

América do Norte

A América do Norte foi responsável por 15,62% da procura global em 2025, com o mercado avaliado em 144,89 mil milhões de dólares.

NÓS.

O mercado de veículos eléctricos dos EUA deverá atingir 138,04 mil milhões de dólares até 2026, apoiado pela crescente adopção de veículos eléctricos e pela expansão da infra-estrutura de carregamento.

Japão

Japão O mercado de veículos eléctricos deverá atingir 3,05 mil milhões de dólares até 2026, impulsionado pelo aumento das iniciativas de electrificação e pelo apoio governamental.

Leia mais

Tendências do mercado de veículos elétricos

Aumento do investimento em VEs para impulsionar o crescimento do mercado

Prevê-se que o crescimento do mercado de veículos elétricos seja alimentado pelo aumento do investimento em mobilidade elétrica. Intervenientes notáveis da indústria, incluindo a Daimler AG, a Ford Motor Company, a BYD e o Grupo Renault, estão a gastar o seu dinheiro e planos de produção para fortalecer os seus portefólios de veículos elétricos. Por exemplo, em março de 2025, a BYD anunciou o estabelecimento da sua primeira unidade fabril na Índia, com Telangana emergindo como pioneira.

O governo de Telangana propôs três locais potenciais perto de Hyderabad para a fábrica, e os representantes da BYD estão atualmente avaliando esses locais antes de tomar uma decisão final. O governo do estado garantiu total apoio, incluindo alocação de terras, ao projeto. A BYD também planeja instalar uma fábrica de produção de baterias de 20 gigawatts na Índia. Nos próximos cinco a sete anos, pretende aumentar a sua capacidade de produção para 600.000 EVs anualmente.

O mercado de veículos elétricos está cada vez mais em transição para a consolidação de plataformas, localização de baterias e modelos de mobilidade definidos por software. Os fabricantes de veículos estão se afastando de arquiteturas elétricas fragmentadas e adotando plataformas modulares de veículos para melhorar a escalabilidade da produção, reduzir custos de engenharia e acelerar a implantação de modelos. Esta mudança reflete a pressão crescente para melhorar a rentabilidade à medida que a concorrência nos preços dos veículos elétricos se intensifica nas categorias premium e de mercado de massa.

A diversificação da química das baterias está se tornando uma tendência definidora do mercado de veículos elétricos. Os fabricantes utilizam cada vez mais baterias de fosfato de ferro-lítio para categorias de veículos sensíveis ao custo, preservando, ao mesmo tempo, produtos químicos ricos em níquel para modelos premium que exigem maior autonomia. Esta abordagem de química dupla reflete um reconhecimento mais amplo da indústria de que a otimização da bateria agora depende da economia do caso de uso, e não apenas das especificações de desempenho máximo.

A expansão da infraestrutura de carregamento continua a ser importante, embora a eficiência da utilização esteja a tornar-se igualmente significativa. Mercados com maior confiabilidade do carregador, ciclos de carregamento mais rápidos e maior densidade de rede demonstram um crescimento mais resiliente do mercado de veículos elétricos. Os participantes da indústria reconhecem cada vez mais que a qualidade da infraestrutura é mais importante do que o volume de instalação para sustentar o impulso de adoção a longo prazo.

[paraBTztAf3K]

Dinâmica do mercado de veículos elétricos

Drivers de mercado

Subsídios e políticas governamentais favoráveis para aumentar o crescimento do mercado

O aumento da demanda por EVs provavelmente acelerará o crescimento do mercado durante o período de previsão. Os governos de todo o mundo estão a oferecer incentivos e políticas atraentes para incentivar as vendas de VE. Estes incentivos incluem preços de venda reduzidos, taxas de registo nulas ou baixas e acesso gratuito à infraestrutura de carregamento em múltiplas estações de carregamento. Além disso, muitos países excluem impostos de importação, compra e circulação através de vários programas de subsídios.

A produção de VEs aumentou devido a estes subsídios para a indústria automobilística. Os governos também fizeram investimentos significativos em infraestruturas e introduziram políticas úteis para fortalecer o sistema VE. Por exemplo, nos próximos cinco anos, o governo dos EUA pretende gastar 287 mil milhões de dólares na construção de novas autoestradas. Para apoiar o desenvolvimento destes veículos, o governo também irá colocar Estações de carregamento de veículos elétricosem todos os EUA. Nos próximos anos, prevê-se que estas atividades aumentem a quota de mercado dos veículos elétricos.

Regulamentações governamentais rigorosas sobre emissões de veículos para impulsionar o crescimento do mercado

Os governos de muitos países implementaram regulamentações rigorosas sobre emissões de veículos para reduzir a quantidade de emissões de gases de efeito estufa na atmosfera. Por exemplo, em 2022, a União Europeia formou um regulamento que exige uma redução de 15% nas emissões de CO2 dos veículos comerciais ligeiros e médios antes de 2025. O Ministério do Petróleo da Índia mandatou todos os fabricantes automóveis para começarem a produzir veículos BS-VI após 1 de Abril de 2020, uma medida que visa reduzir a poluição atmosférica no país. Espera-se que estas medidas rigorosas tomadas por vários organismos reguladores para reduzir a poluição atmosférica impulsionem o crescimento desta indústria nos próximos anos.

O crescimento do mercado de veículos eléctricos continua, beneficiando de regulamentações mais rigorosas sobre emissões e do apoio à política industrial a longo prazo. Os governos posicionam cada vez mais a electrificação dos veículos como um mecanismo estratégico para reduzir as emissões dos transportes, diminuir a dependência dos combustíveis fósseis e reforçar a competitividade da indústria transformadora avançada. Estes quadros regulamentares continuam a influenciar as prioridades de investimento dos fabricantes de automóveis e os roteiros de produtos a longo prazo.

As melhorias na acessibilidade das baterias continuam a ser outro catalisador crítico de crescimento. Embora a volatilidade das matérias-primas persista, os custos das baterias continuam a diminuir através da otimização química, da automação da produção e de economias de escala. Os fabricantes de veículos priorizam cada vez mais a produção localizada de baterias para melhorar a visibilidade das compras e reduzir a exposição aos preços, fortalecendo a acessibilidade em diversas categorias de veículos.

A electrificação da frota comercial está a emergir como um motor de crescimento estruturalmente importante. Os fornecedores de logística, os operadores de transporte urbano e as frotas de entrega avaliam cada vez mais os veículos eletrificados com base no custo total de propriedade e não apenas no preço de aquisição. Rotas previsíveis e menores requisitos de manutenção de combustível continuam a fortalecer a economia da frota, especialmente em ambientes de mobilidade urbana.

Restrições de mercado

Custos mais elevados de fabricação e bateria para restringir o progresso do mercado

Os VE são superiores aos automóveis baseados em combustíveis fósseis, mas o seu custo inicial permanece relativamente elevado. Dado que os veículos eléctricos ainda não alcançaram economias de escala, não são produzidos em massa. Além disso, a ausência de infraestrutura de carregamento de VE revelou-se um fator negativo, que afetou o crescimento do mercado. Os fabricantes também precisam de muitos investimentos e ativos, o que pode dificultar o progresso do mercado. No entanto, devido à produção deBaterias EVem grandes volumes e avanços tecnológicos, espera-se que o custo das baterias diminua nos próximos anos.

A inconsistência da infraestrutura de carregamento continua a ser uma das barreiras mais significativas à expansão do mercado de veículos elétricos. Embora a implantação de carregadores continue a acelerar, a eficiência de utilização, as preocupações com a fiabilidade e a distribuição geográfica desigual continuam a afetar a confiança dos proprietários. Os mercados rurais e os corredores de mobilidade de longa distância demonstram frequentemente uma adoção mais lenta devido à acessibilidade limitada ao carregamento e aos tempos de espera mais longos.

As pressões em matéria de acessibilidade também continuam a restringir o dinamismo da adoção. Os veículos eléctricos continuam a ser comparativamente caros em diversas regiões, especialmente onde os subsídios estão a diminuir ou os custos das baterias permanecem elevados. Os fabricantes de veículos enfrentam cada vez mais pressão para equilibrar a acessibilidade com a rentabilidade, especialmente num contexto de intensificação da concorrência de preços e de estreitamento das margens operacionais.

O risco de concentração de matérias-primas continua a influenciar a resiliência da cadeia de abastecimento. A dependência do lítio, do níquel, do cobalto e da grafite expõe os fabricantes de baterias e as empresas automóveis à volatilidade geopolítica, às restrições à exportação e às interrupções nos contratos públicos. Os fabricantes procuram cada vez mais a integração vertical e investimentos em reciclagem para reduzir a insegurança no fornecimento, embora a implementação continue desigual.

Oportunidades de mercado

Expansão da infraestrutura de carregamento é o fator chave para a expansão do mercado

A expansão da infraestrutura de carregamento de VE é um dos fatores de oportunidade mais críticos que impulsionam a adoção global de veículos elétricos. Há muito que uma grande barreira para os consumidores é a ansiedade quanto à autonomia, mas o rápido crescimento das redes de carregamento públicas e privadas está a aliviar esta preocupação. Os governos estão concentrados em grandes investimentos em infra-estruturas de carregamento de veículos eléctricos para satisfazer a procura de veículos eléctricos.

Por exemplo, até 2030, o governo alemão pretende ter um milhão de pontos de carregamento totalmente acessíveis e operacionais para VEs instalados em todo o país. Várias iniciativas estratégicas e programas de financiamento foram iniciados e apoiados diretamente pelos governos federal e estaduais ao longo da última década. Em 2023, cerca de 116.000 (cerca de 94.000 AC, 22.000 DC) pontos de carregamento públicos com um total de 5,2 gigawatts (GW) de capacidade de carregamento instalada estavam disponíveis na Alemanha, um aumento de 30% em relação ao ano anterior.

A localização da fabricação de baterias continua a criar oportunidades significativas em todo o mercado de veículos elétricos. Os governos e os fabricantes de automóveis investem cada vez mais em ecossistemas regionais de baterias para apoiar a segurança do abastecimento, reforçar a competitividade industrial e alinhar-se com os objectivos de produção nacional. A produção localizada também ajuda a reduzir a complexidade logística e atende aos requisitos de conteúdo regional em diversos mercados automotivos.

A mobilidade comercial representa outra importante área de oportunidades. A eletrificação continua a expandir-se na logística urbana, nos transportes públicos e nas frotas de serviços, onde padrões de viagens previsíveis melhoram a viabilidade de carregamento. Os operadores de frotas avaliam cada vez mais os veículos eléctricos através de considerações sobre o custo operacional total, especialmente quando as poupanças de combustível e as reduções de manutenção apoiam a economia a longo prazo.

A reciclagem de baterias e as aplicações de baterias de segunda vida continuam ganhando atenção. A expansão da capacidade de reciclagem pode melhorar a recuperação de materiais e reduzir a dependência de insumos recentemente extraídos ao longo do tempo. Os sistemas de armazenamento de energia que utilizam baterias de veículos reaproveitadas também estão se tornando mais comuns em aplicações comerciais e de suporte à rede.

Desafios de mercado

A autonomia limitada desafia significativamente o crescimento do mercado

Um dos fatores desafiadores para a adoção de VE é a limitação da autonomia em comparação com os veículos ICE convencionais. Os VEs mais acessíveis em 2024–25 ainda oferecem cerca de 200–400 km por carga, enquanto um carro a gasolina ou diesel normalmente oferece 500–800 km por tanque. Fatores como condições meteorológicas extremas, terreno e utilização de acessórios (como ar condicionado ou aquecimento) podem reduzir ainda mais a autonomia do VE em 20-30%, o que aumenta a preocupação do consumidor.

Porém, o veículo elétrico premium oferece autonomia de 600 km por carga de bateria, seu preço mais elevado dificulta a adoção de VEs. Isto cria uma lacuna entre o desenvolvimento tecnológico e a acessibilidade do consumidor. Assim, a autonomia limitada dos veículos elétricos continua a ser um fator significativo que pode dificultar o crescimento do mercado.

Segmentação do mercado de veículos elétricos

Por tipo de veículo

O segmento de veículos de passageiros detém a participação máxima de mercado devido à crescente presença de fabricantes de veículos elétricos

Com base no tipo de veículo, o mercado é segmentado em veículos de passageiros e comerciais.

Carro de passageiros

O segmento de veículos de passageiros detém a participação máxima de mercado devido ao aumento das vendas na China, Índia, Noruega e Alemanha. A taxa de adoção de VE na Ásia-Pacífico é elevada devido à presença de fabricantes de VE, fabricantes de equipamento original (OEM) e outros fabricantes de automóveis na região. Esses fatores ajudarão a promover o crescimento deste segmento durante o período de previsão.

Espera-se que o segmento de automóveis de passageiros lidere o mercado, respondendo por 67,02% da participação de mercado global em 2026. O segmento deterá a maior fatia do mercado de veículos elétricos, impulsionado pelo aumento da familiaridade do consumidor, pela expansão da disponibilidade do modelo e pela melhoria da acessibilidade da infraestrutura de carregamento. As montadoras continuam priorizando a eletrificação de veículos de passageiros por meio de portfólios de produtos expandidos que abrangem veículos compactos, veículos utilitários esportivos, sedãs premium e categorias de crossover. O aumento da disponibilidade de produtos em vários segmentos de preços continua a ampliar a demanda endereçável.

Os veículos eléctricos a bateria (BEV) continuam a expandir-se na mobilidade dos passageiros, particularmente em ambientes urbanos e suburbanos onde o acesso ao carregamento apoia a utilização rotineira. A procura dos consumidores reflecte cada vez mais considerações práticas, incluindo autonomia, conveniência de carregamento, custo de propriedade e disponibilidade do modelo, em vez de apenas preferências ambientais. As categorias de veículos premium continuam a enfatizar o desempenho e as capacidades habilitadas por software, enquanto as ofertas de nível básico priorizam cada vez mais a acessibilidade e a simplicidade operacional.

A adoção de veículos elétricos para passageiros tende a ser mais forte em mercados com ecossistemas de carregamento estabelecidos, incentivos de compra e vantagens de densidade urbana. O comportamento do consumidor também varia de acordo com o preço da eletricidade, os custos dos combustíveis e o acesso ao carregamento residencial. As cidades com muitos apartamentos demonstram frequentemente requisitos de cobrança diferentes dos mercados de veículos suburbanos.

Veículo Comercial

Oveículo comercial elétricoEstima-se que o segmento seja o que mais crescerá nos próximos anos, devido às inovações cada vez maiores em baterias EV para melhorar a capacidade de carga dos veículos comerciais.

Os veículos comerciais continuam a representar um segmento crescente no mercado de veículos eléctricos, embora os padrões de adopção permaneçam mais selectivos do que a mobilidade de passageiros. A electrificação é mais forte em aplicações onde rotas previsíveis, carregamento centralizado e operações de frota controladas melhoram a viabilidade económica. A logística urbana, as frotas municipais, as operações de entrega e os sistemas de transporte público continuam a demonstrar uma comercialização mais forte do que os segmentos de frete de longo curso.

Os operadores de frotas avaliam cada vez mais a electrificação através de quadros de custos operacionais totais, em vez de apenas pelo preço de compra. A economia de combustível, a redução dos requisitos de manutenção, os cronogramas operacionais previsíveis e a conformidade regulatória continuam influenciando as decisões de adoção. Os veículos de rota fixa geralmente demonstram maior viabilidade porque as janelas de carregamento previsíveis reduzem a interrupção operacional.

A eletrificação comercial varia substancialmente de acordo com a classe do veículo. Os veículos comerciais leves continuam mostrando uma adoção mais forte do que os caminhões pesados porque o peso da bateria, o tempo de inatividade de carregamento e as considerações de carga útil permanecem mais gerenciáveis. As agências de transporte público expandem cada vez mais as frotas de ônibus elétricos para reduzir as emissões e cumprir os requisitos de sustentabilidade urbana.

Por tipo de propulsão

Segmento de BEVs manterá posição de destaque no mercado devido aos seus vastos benefícios

Com base no tipo de propulsão, o mercado é segmentado em Veículos Elétricos a Bateria (BEVs) e Veículos Elétricos Híbridos (HEVs).

Veículo Elétrico a Bateria (BEV)

Espera-se que o segmento BEV detenha uma grande participação de mercado devido às vastas vantagens de um veículo elétrico. O crescimento é ainda apoiado pela crescente produção de VEs pelos OEMs. Por exemplo, em fevereiro de 2024, a BYD anunciou que a empresa está preparada para lançar seu terceiro carro elétrico, o Selo BYD, na Índia em 5 de março. O sedã elétrico apresenta um design elegante, recursos avançados e um alcance de até 700 km com uma única carga.

Em 2026, o segmento de Veículos Elétricos a Bateria (BEVs) deverá liderar o mercado com 75,53% de participação. Espera-se que o segmento detenha uma participação crescente no mercado de veículos elétricos, impulsionado pela expansão da infraestrutura de carregamento e melhorias contínuas no desempenho da bateria. Os BEVs operam inteiramente através de eletricidade armazenada em sistemas de baterias recarregáveis e não dependem de motores de combustão interna durante a operação. A adopção pelo mercado continua a fortalecer-se em regiões com ecossistemas de carregamento maduros, quadros políticos de apoio e crescente familiaridade dos consumidores com a mobilidade eléctrica.

As montadoras continuam priorizando a produção de BEV por meio de plataformas elétricas dedicadas, portfólios de modelos expandidos e estratégias de fornecimento de baterias localizadas. Os automóveis de passageiros continuam a ser a categoria de maior implantação, embora as aplicações comerciais estejam a aumentar gradualmente onde as rotas operacionais permanecem previsíveis. As melhorias na autonomia da bateria, nas velocidades de carregamento e nos sistemas de gestão térmica continuam a apoiar uma aceitação mais ampla no mercado, tanto nas categorias de veículos premium como de gama média.

A acessibilidade ao carregamento continua a ser uma variável definidora que influencia a adoção de BEV. A disponibilidade de carregamento doméstico, a confiabilidade do carregamento rápido público e a interoperabilidade da rede de carregamento continuam afetando a praticidade da propriedade. Os mercados urbanos e as regiões com densidade de tarifação estabelecida demonstram geralmente uma penetração mais forte dos VEB do que os mercados onde a infraestrutura permanece irregular. As decisões de compra dos consumidores refletem cada vez mais a conveniência de carregamento, juntamente com a acessibilidade dos veículos e a economia operacional.

Veículo Elétrico Híbrido (HEV)

O HEV é o segundo segmento dominante, pois este veículo oferece a dupla opção de funcionar tanto em automóveis movidos a combustível quanto em automóveis elétricos. Isto é particularmente benéfico em regiões com infraestruturas de carregamento inadequadas. Avanços contínuos na tecnologia de veículos elétricos híbridos (HEV) impulsionam o crescimento do segmento.

Os Veículos Elétricos Híbridos (HEV) continuam a manter relevância no mercado de veículos elétricos, especialmente em regiões onde a acessibilidade ao carregamento permanece limitada ou persistem preocupações dos consumidores relativamente à conveniência do carregamento. Os HEV combinam motores de combustão interna com sistemas de propulsão elétrica, melhorando a eficiência do combustível sem exigir dependência exclusiva da infraestrutura de carregamento. Esta flexibilidade operacional continua a apoiar a adoção em mercados em transição gradual para a eletrificação.

A procura dos consumidores por HEVs reflete frequentemente considerações práticas, incluindo autonomia de viagem, disponibilidade de carregamento e flexibilidade de propriedade. Em regiões com densidade de carregamento limitada ou maiores restrições em termos de infra-estruturas eléctricas, os VHE continuam a funcionar como uma via intermédia de electrificação. O segmento também continua importante entre os consumidores que priorizam melhorias na eficiência de combustível sem alterar materialmente o comportamento de condução ou as rotinas de carregamento.

As montadoras continuam a manter portfólios de veículos híbridos juntamente com ofertas de BEV para atender às diversas condições do mercado regional. Os fabricantes de veículos posicionam cada vez mais os híbridos de forma diferente de acordo com a geografia, os requisitos regulamentares e a maturidade da infraestrutura. Esta estratégia de diversificação reflete a prontidão desigual para a eletrificação nos mercados automóveis globais.

Por tipo de unidade

A acessibilidade dos veículos com tração dianteira incentivou o crescimento do segmento

Com base no tipo de tração, o mercado é dividido em tração integral, tração dianteira e tração traseira.

Tração dianteira (FWD)

O segmento de tração dianteira (FWD) será responsável por 51,75% da participação de mercado em 2026. O segmento também deverá registrar o CAGR mais rápido durante o período de previsão, impulsionado pela eficiência de custos do veículo e pela ampla adoção pelo consumidor. Os sistemas de tração dianteira são geralmente mais baratos de fabricar e manter em comparação com os sistemas de tração traseira ou integral. Isto torna os veículos com tração dianteira mais acessíveis aos clientes, impulsionando assim o crescimento do segmento.

Os veículos elétricos com tração dianteira continuam a representar uma parcela substancial do mercado de veículos elétricos devido à acessibilidade, simplicidade de fabricação e adequação eficiente à mobilidade urbana. Os sistemas FWD continuam a ser comuns em veículos compactos, soluções de mobilidade centradas na cidade e categorias de passageiros sensíveis aos custos, onde a eficiência energética e a redução dos custos de produção continuam a ser prioridades importantes.

Os fabricantes de automóveis implementam frequentemente sistemas de tração dianteira em veículos elétricos de gama básica e média para otimizar a eficiência da bateria e melhorar a competitividade dos preços. A complexidade reduzida do sistema de transmissão muitas vezes contribui para reduzir o peso do veículo e melhorar o desempenho do consumo de energia, fortalecendo a adequação para aplicações de deslocamento diário.

Os mercados urbanos continuam a demonstrar uma forte adoção de veículos elétricos com tração dianteira porque os formatos compactos e os padrões de viagem previsíveis se alinham bem com as prioridades de eficiência da bateria. A procura dos consumidores neste segmento reflecte frequentemente considerações de acessibilidade e requisitos práticos de propriedade, em vez de preferências de desempenho. Espera-se, portanto, que os sistemas FWD continuem amplamente utilizados nas categorias de veículos elétricos do mercado de massa.

Tração Integral (AWD)

O segmento de tração integral foi responsável por uma participação de mercado significativa em 2026. O crescimento pode ser creditado à crescente popularidade dos sistemas de tração integral na indústria automotiva global. O segmento de tração traseira detinha uma participação de mercado considerável em 2024 devido aos avanços tecnológicos nos sistemas veiculares.

Os veículos elétricos com tração integral continuam ganhando força nos segmentos premium de mobilidade de passageiros e de veículos orientados para o desempenho. Os sistemas AWD distribuem a potência por todas as rodas, melhorando a tração, a estabilidade do veículo e o desempenho em condições de estrada desafiadoras. O segmento permanece particularmente relevante em veículos utilitários esportivos, veículos de luxo e regiões que enfrentam variabilidade climática sazonal.

As montadoras integram cada vez mais configurações AWD em portfólios premium de veículos elétricos a bateria para melhorar a aceleração, a precisão do manuseio e o apelo ao consumidor. As arquiteturas de motor duplo geralmente suportam sistemas AWD elétricos, permitindo aos fabricantes otimizar a distribuição de torque e a eficiência energética. Esta configuração permanece especialmente comum em veículos utilitários esportivos elétricos premium e sedãs de alto desempenho.

Por intervalo

Segmento 151-300 domina o mercado devido à crescente adoção de veículos de passageiros

Com base no alcance, o mercado é dividido em até 150 milhas, 151-300 milhas e acima de 300 milhas.

Até 150 milhas

O segmento de até 150 milhas é o segundo maior devido à adoção de veículos comerciais leves e vans elétricas. A adoção devans elétricasainda está em seu estágio inicial. Assim, a crescente procura de VE impulsionará o crescimento segmental durante 2025-2032.

Os veículos elétricos com autonomia de até 150 milhas continuam servindo aplicações de mobilidade urbana sensíveis ao custo no mercado de veículos elétricos. Esses veículos geralmente são posicionados para deslocamentos de curta distância, transporte urbano, serviços de mobilidade compartilhada e operações de frota onde requisitos de viagem previsíveis reduzem a dependência de autonomia. Os segmentos de veículos compactos e os modelos elétricos básicos operam frequentemente nesta categoria devido a considerações de acessibilidade e menores requisitos de tamanho de bateria.

A adopção dos consumidores neste segmento reflecte frequentemente um comportamento prático de deslocação, em vez de expectativas de mobilidade de longa distância. Os condutores urbanos com acesso a infraestruturas de carregamento doméstico continuam a demonstrar maior adequação para veículos elétricos de menor autonomia. A acessibilidade dos veículos continua a ser uma vantagem competitiva importante porque os sistemas de baterias mais pequenos geralmente reduzem os custos de produção e os preços globais de compra.

151–300 milhas

Prevê-se que o segmento de 151-300 milhas detenha uma quota de mercado dominante de 66,16% em 2026. Espera-se que o segmento mantenha a sua posição de liderança no mercado, impulsionado pelo facto de a maioria dos veículos eléctricos de passageiros serem concebidos para oferecer uma autonomia de condução de 151-300 milhas. Espera-se que o aumento das vendas de VEs de passageiros aumente o crescimento do segmento.

Os veículos elétricos que oferecem autonomias entre 151 e 300 milhas representam um dos segmentos comercialmente mais significativos no mercado de veículos elétricos. Esta categoria equilibra acessibilidade, flexibilidade operacional e usabilidade prática diária, tornando-a altamente relevante na mobilidade convencional de passageiros. Muitos veículos de passageiros de gama média e veículos utilitários desportivos continuam a operar dentro desta faixa de gama.

A procura dos consumidores nesta categoria reflecte uma maior praticidade de propriedade. Os veículos dentro desta faixa geralmente suportam deslocamentos diários e viagens ocasionais de longa distância sem interrupções frequentes de carregamento. À medida que a infraestrutura de carregamento público se expande e a tecnologia de carregamento rápido melhora, as preocupações com a ansiedade de autonomia continuam a diminuir neste segmento.

As montadoras priorizam cada vez mais esta categoria porque ela se alinha à ampla demanda do mercado, ao mesmo tempo que mantém custos gerenciáveis de bateria em relação aos veículos premium de longo alcance. As melhorias na química das baterias e na eficiência energética continuam a apoiar um desempenho mais forte nas categorias de veículos de gama média. Espera-se que este segmento permaneça central para a expansão do tamanho do mercado de veículos elétricos devido ao seu alinhamento com os principais requisitos de mobilidade.

Acima de 300 milhas

Os veículos elétricos com autonomia superior a 300 milhas continuam a fortalecer a sua posição nas categorias premium de mobilidade de passageiros e de alto desempenho. A capacidade de longo alcance continua a ser especialmente importante entre os consumidores que priorizam a flexibilidade de viagem, a frequência de carregamento reduzida e a conveniência de condução interurbana. Os veículos elétricos com bateria premium competem frequentemente em termos de diferenciação de autonomia e desempenho de carregamento.

As montadoras implantam cada vez mais sistemas de baterias maiores e tecnologias avançadas de gerenciamento térmico para dar suporte a arquiteturas de veículos de maior alcance. Os produtos químicos das baterias ricas em níquel continuam a ser mais comuns neste segmento porque a maior densidade de energia suporta um desempenho operacional prolongado. No entanto, sistemas de baterias maiores contribuem frequentemente para custos de produção e preços de veículos mais elevados.

Os veículos eléctricos de longo alcance também continuam a ser estrategicamente relevantes em regiões com infra-estruturas de carregamento menos desenvolvidas, onde a autonomia alargada melhora a praticidade de propriedade. Embora o posicionamento premium limite a acessibilidade ao mercado de massa, este segmento continua a influenciar a percepção do consumidor sobre a capacidade dos veículos eléctricos e o avanço tecnológico.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Bateria e componente de alta tensão detêm participação máxima de mercado devido à grande contribuição de custos

Com base em componentes, o mercado é dividido em bateria e componente de alta tensão, motor, freio, roda e suspensão, carroceria e chassi e componente elétrico de baixa tensão.

Bateria e componente de alta tensão

A bateria e o componente de alta tensão detêm a participação máxima devido à grande contribuição de custos e ao seu papel como componente principal para o funcionamento do veículo. Além disso, o preço/valor destes packs diminuirá significativamente nos próximos anos. Os principais fabricantes estão focados no desenvolvimento de baterias de tração (baterias de íon de lítio) e componentes de alta tensão que ajudam a melhorar o desempenho e reduzir custos, o que impulsionará o crescimento do mercado durante o período de previsão.

As baterias e os componentes de alta tensão representam o segmento mais crítico no mercado de veículos elétricos devido à sua influência direta na autonomia do veículo, na velocidade de carregamento, na estabilidade térmica e na estrutura geral de custos. Os sistemas de baterias continuam a representar uma parcela substancial dos custos de fabricação de veículos, tornando a estratégia de aquisição e a seleção de produtos químicos cada vez mais importantes para os fabricantes de automóveis.

Os fabricantes de veículos investem cada vez mais na produção localizada de baterias, em acordos de fornecimento de minerais de longo prazo e em parcerias de baterias para melhorar a visibilidade do fornecimento e reduzir a complexidade logística. As melhorias na tecnologia da bateria continuam focando na densidade de energia, eficiência de carregamento e durabilidade. Os sistemas de alta tensão também continuam essenciais para apoiar o fornecimento de energia, o gerenciamento térmico e a otimização do desempenho do veículo.

Motor

O motor detém a segunda maior participação devido à sua ampla adoção em VEs. O aumento da procura de veículos eléctricos entre os principais países, juntamente com os avanços tecnológicos dos OEM, aumentará o crescimento do segmento. Os motores elétricos continuam a ser fundamentais para o desempenho, a eficiência e a dinâmica de condução dos veículos elétricos. Ao contrário dos sistemas convencionais de combustão interna, os motores elétricos proporcionam entrega imediata de torque, contribuindo para uma aceleração mais suave e maior eficiência energética. As montadoras priorizam cada vez mais a otimização do motor para melhorar a capacidade de resposta do veículo e, ao mesmo tempo, reduzir o consumo de energia.

Os motores de imã permanente e de indução continuam a representar categorias de motores amplamente utilizadas, embora a dependência do material e as considerações de eficiência variem entre os fabricantes. As decisões sobre tecnologia motora refletem cada vez mais o gerenciamento de custos, a exposição a materiais de terras raras e os requisitos de desempenho. O investimento contínuo em sistemas de motores mais leves e eficientes continua a ser importante, à medida que os fabricantes de veículos procuram melhorar a autonomia e a escalabilidade da produção.

Freio, Roda e Suspensão

Os sistemas de freio, roda e suspensão continuam desempenhando um papel importante no desempenho, segurança e eficiência de condução dos veículos elétricos. Os veículos elétricos impõem diferentes exigências operacionais aos sistemas de travagem porque a travagem regenerativa reduz o desgaste dos travões mecânicos convencionais e contribui para a recuperação de energia. As montadoras otimizam cada vez mais a calibração dos freios para equilibrar o desempenho de parada com melhorias na eficiência da bateria.

Corpo e chassi

Os sistemas de carroceria e chassi continuam fundamentais para o desenvolvimento do mercado de veículos elétricos porque o projeto estrutural influencia diretamente a eficiência energética, a segurança da bateria e o peso do veículo. As montadoras adotam cada vez mais materiais leves, incluindo alumínio e aço de alta resistência, para compensar o peso da bateria e melhorar o desempenho da autonomia dos veículos. A eficiência estrutural continua a se tornar uma grande prioridade de design em veículos elétricos comerciais e de passageiros.

Componente Elétrico de Baixa Tensão

Os componentes elétricos de baixa tensão continuam a apoiar as operações essenciais dos veículos em todo o mercado de veículos elétricos, incluindo sistemas de iluminação, infoentretenimento, controle climático, eletrônicos de segurança, módulos de comunicação e diagnósticos a bordo. Embora de menor valor em relação aos sistemas de bateria, estes componentes continuam a ser necessários para a funcionalidade geral do veículo e para o desempenho da mobilidade conectada.

Perspectiva Regional

Com base na região, o mercado é analisado na América do Norte, Ásia-Pacífico, Europa e no resto do mundo.

Asia Pacific Electric Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de veículos elétricos da Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 480,38 mil milhões de dólares em 2025, representando 51,78% de participação, e deverá atingir 532,91 mil milhões de dólares em 2026, impulsionada pela crescente procura de automóveis de passageiros nos países em desenvolvimento. A China é responsável pela maior parcela em termos decarros de passageirose outros automóveis.

A Ásia-Pacífico é responsável pela maior participação no mercado de veículos elétricos devido à fabricação em grande escala, liderança na produção de baterias e forte demanda doméstica por veículos. A China, o Japão e a Coreia do Sul continuam a desempenhar papéis importantes nas cadeias de abastecimento e no desenvolvimento da tecnologia de baterias. O crescimento do mercado regional de veículos elétricos continua apoiado pela política industrial, urbanização e expansão da infraestrutura de carregamento.

Mercado de veículos elétricos do Japão

Prevê-se que o mercado japonês atinja 3,05 mil milhões de dólares até 2026. O Japão continua a contribuir para o desenvolvimento do mercado de veículos elétricos através da produção automóvel avançada, da experiência em tecnologia de baterias e da liderança em veículos híbridos. Os fabricantes de automóveis nacionais continuam a expandir os portfólios eletrificados, ao mesmo tempo que fortalecem as parcerias de fornecimento de baterias. A adopção pelo mercado continua a ser influenciada pela disponibilidade de infra-estruturas, pela acessibilidade dos veículos e pela evolução das preferências dos consumidores em relação a sistemas de transporte com baixas emissões.

Mercado de veículos elétricos da China

O mercado da China deverá atingir 513,36 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 4,84 mil milhões de dólares até 2026. A China lidera o tamanho do mercado global de veículos eléctricos através da capacidade de produção em grande escala, liderança na produção de baterias e forte procura interna. A implantação extensiva de infraestruturas de carregamento e cadeias de abastecimento verticalmente integradas continuam a apoiar o desenvolvimento do mercado. Os fabricantes de automóveis nacionais estão a expandir cada vez mais as carteiras de veículos eléctricos, enquanto o investimento no fabrico de baterias continua a fortalecer a quota de mercado e a competitividade dos veículos eléctricos.

Análise do mercado de veículos elétricos da América do Norte

Em 2025, o mercado da América do Norte situou-se em 144,89 mil milhões de dólares, representando 15,62% da procura global, e deverá crescer para 157,55 mil milhões de dólares em 2026. O crescimento do mercado regional pode ser atribuído às iniciativas crescentes do Departamento de Energia (DoE) para construir infra-estruturas de carregamento de veículos eléctricos em todos os EUA para apoiar o número crescente de veículos eléctricos na região.

A América do Norte continua a representar um importante mercado de veículos elétricos, apoiado por investimentos na produção, iniciativas de localização de baterias e expansão da infraestrutura de carregamento. As medidas regulatórias, a eletrificação da frota corporativa e o interesse do consumidor continuam a apoiar a adoção. O desenvolvimento do mercado permanece desigual entre regiões porque a acessibilidade ao carregamento, a infraestrutura elétrica e a acessibilidade dos veículos continuam a influenciar o crescimento do mercado de veículos elétricos e os padrões de propriedade.

Mercado de veículos elétricos dos Estados Unidos

O mercado dos EUA deverá atingir US$ 138,04 bilhões até 2026. Os Estados Unidos são responsáveis pelo maior tamanho do mercado regional de veículos elétricos devido à expansão da disponibilidade de veículos, ao investimento em infraestrutura de carregamento e à atividade de fabricação de baterias. Os incentivos federais e estaduais continuam apoiando a adoção, enquanto as montadoras localizam cada vez mais a produção. A eletrificação da frota comercial e a crescente familiaridade dos consumidores com os sistemas de carregamento continuam a influenciar o crescimento do mercado de veículos elétricos em vários segmentos.

Análise do mercado de veículos elétricos na Europa

A região da Europa capturou 31,11% do mercado global em 2025, gerando 288,62 mil milhões de dólares em receitas, e deverá atingir 318,73 mil milhões de dólares em 2026. As medidas tomadas pelos governos para reduzir as emissões de carbono têm impulsionado o crescimento do mercado na região. O Reino Unido, a Alemanha e a França são países importantes que contribuem para o crescimento da região. Além disso, a rápida adopção de veículos eficientes em termos de combustível será um bom augúrio para o mercado europeu.

A Europa continua a ser um importante mercado de veículos eléctricos, apoiado por regulamentos de emissões, objectivos de descarbonização dos transportes e requisitos de electrificação da frota. A quota de mercado dos veículos eléctricos permanece forte em países com infra-estruturas de carregamento estabelecidas e quadros políticos de apoio. A expansão da fabricação de baterias e o aumento do investimento na integração da eletricidade renovável continuam a apoiar o desenvolvimento do mercado regional a longo prazo.

Mercado de veículos elétricos da Alemanha

Prevê-se que o mercado alemão atinja 97,11 mil milhões de dólares até 2026. A Alemanha mantém uma posição forte no mercado de veículos eléctricos devido às suas capacidades estabelecidas de produção automóvel e ao investimento contínuo na produção de baterias. Os fabricantes de automóveis nacionais continuam a expandir os portfólios de modelos elétricos, ao mesmo tempo que aumentam as parcerias localizadas na cadeia de abastecimento. O desenvolvimento da rede de carregamento e as medidas de política industrial continuam a apoiar o crescimento do mercado de veículos elétricos e os objetivos mais amplos de transição da mobilidade.

Mercado de veículos elétricos do Reino Unido

Prevê-se que o mercado do Reino Unido atinja 49,55 mil milhões de dólares até 2026. O mercado de veículos eléctricos do Reino Unido continua a desenvolver-se através do investimento em infra-estruturas de carregamento, políticas de descarbonização dos transportes e crescente disponibilidade de modelos. As iniciativas de eletrificação de frotas e de mobilidade urbana limpa continuam a apoiar a procura. A adoção pelos consumidores reflete cada vez mais a acessibilidade do carregamento, os custos de propriedade e a disponibilidade dos veículos, enquanto a expansão do carregamento público continua a ser importante para o crescimento do mercado de veículos elétricos a longo prazo.

Análise do mercado de veículos elétricos da América Latina

A América Latina continua demonstrando um crescimento gradual do mercado de veículos elétricos, apoiado por programas de mobilidade urbana, eletrificação do transporte público e interesse crescente em sistemas de transporte mais limpos. As limitações de infraestrutura e as considerações de acessibilidade continuam a afetar as taxas de adoção. A eletrificação da frota e o apoio político continuam a ser fatores importantes que influenciam o desenvolvimento do mercado de veículos elétricos a longo prazo em toda a região.

Análise do mercado de veículos elétricos no Oriente Médio e África

O Médio Oriente e África continuam a testemunhar uma expansão gradual do mercado de veículos eléctricos através de programas de sustentabilidade urbana, cobrança de investimentos e esforços de diversificação dos transportes. O crescimento do mercado continua influenciado pela maturidade da infraestrutura, acessibilidade e prontidão do sistema elétrico. As iniciativas de eletrificação da frota e de mobilidade governamental continuam a apoiar o desenvolvimento do mercado regional de veículos elétricos.

Cenário competitivo da indústria de veículos elétricos

Principais empresas se concentram em desenvolvimentos para obter vantagem competitiva

O mercado é altamente competitivo e fragmentado, com a presença de players importantes, como General Motors Company, Nissan Motors Co. Ltd., Tesla, Inc., Toyota Motor Corporation, BYD Company Ltd., Daimler AG e Ford Motor Company.

é uma empresa fabricante de veículos elétricos com sede na Califórnia e seus carros são bem conhecidos por seu modo piloto automático e recursos semiautônomos. A empresa também é conhecida por seu design inovador de produtos, aprimoramentos tecnológicos e garantia de qualidade. Para preencher a lacuna de estações de carregamento na América do Norte, a Tesla construiu uma rede de estações de carregamento nos EUA e no Canadá. A empresa também construiu usinas de geração de energia solar para fornecer energia verde para essas estações de carregamento.

A Daimler AG é um dos principais fabricantes mundiais de veículos comerciais e automóveis de alta qualidade. A empresa lançou uma gama de automóveis de passageiros eveículos comerciaispara apoiar a crescente procura de veículos eléctricos. Alguns EVs proeminentes lançados pela empresa incluem EQC, Smart EQ, GLC F-Cell e Concept EQV. Além disso, a Daimler AG também fornece financiamento, seguros, gestão de frotas, leasing e serviços inovadores de mobilidade elétrica.

O mercado de veículos eléctricos demonstra uma estrutura cada vez mais competitiva moldada por fabricantes automóveis, produtores de baterias, fornecedores de infra-estruturas de carregamento e participantes no ecossistema de software. A concorrência já não se limita apenas à produção de veículos. Os fabricantes de automóveis competem cada vez mais na aquisição de baterias, integração de carregamento, capacidade de software, escala de produção e resiliência da cadeia de abastecimento. O posicionamento competitivo continua a evoluir à medida que a eletrificação passa da adoção numa fase inicial para a otimização de custos e a eficiência operacional.

Os fabricantes automóveis estabelecidos continuam a acelerar o investimento em plataformas dedicadas de veículos eléctricos para melhorar a eficiência de produção e reduzir a dependência de portfólios de combustão interna. As empresas priorizam cada vez mais arquiteturas de veículos modulares que permitem escalabilidade multimodelo e, ao mesmo tempo, reduzem a complexidade de engenharia e os custos de produção. Ao mesmo tempo, vários fabricantes tradicionais continuam a expandir os acordos de fornecimento de baterias e as instalações de produção regionais para reforçar a visibilidade das aquisições e alinhar-se com os requisitos de produção locais.

Os fabricantes de baterias continuam a ser fundamentais para a dinâmica competitiva porque os sistemas de baterias representam uma parte substancial dos custos de produção de veículos eléctricos. As empresas especializadas em tecnologias de baterias de iões de lítio fortalecem cada vez mais parcerias de fornecimento a longo prazo com fabricantes de automóveis para melhorar a segurança da produção e garantir a visibilidade da procura. As instalações localizadas de produção de baterias continuam a expandir-se na América do Norte, Europa e Ásia-Pacífico para reduzir a dependência logística e apoiar os requisitos de conteúdo regional.

Os fornecedores de infraestruturas de carregamento estão a tornar-se participantes cada vez mais importantes na indústria dos veículos elétricos. Os operadores de redes de carregamento públicas continuam a expandir a interoperabilidade, a velocidade de carregamento e a fiabilidade da rede à medida que a experiência de propriedade se torna mais estreitamente ligada à acessibilidade do carregamento. Os fabricantes de automóveis estabelecem cada vez mais parcerias com empresas de cobrança para melhorar a conveniência e reduzir as preocupações dos consumidores com cobranças.

Lista das principais empresas de veículos elétricos perfiladas

- Grupo BMW (Alemanha)

- Empresa BYD Ltda.(China)

- Daimler AG (Alemanha)

- Ford Motor Company(NÓS.)

- General Motors Company (EUA)

- Nissan Motor Corporation(Japão)

- Tesla (EUA)

- Corporação Toyota Motor(Japão)

- Volkswagen AG(Alemanha)

- Grupo Renault (França)

Principais desenvolvimentos da indústria de veículos elétricos

- Março de 2025:A montadora japonesa Toyota se uniu à gigante petrolífera Idemitsu Kosan para construir uma planta de sulfeto de lítio em grande escala para fornecer matéria-prima para a linha de produção de baterias EV de estado sólido da Toyota. Esta parceria proporcionará um fornecimento confiável de matéria-prima para criar os VEs do futuro.

- Março de 2025:O Hyundai Motor Group encomendou uma instalação dedicada à fabricação de veículos elétricos que integra montagem de módulos de bateria, produção de plataformas flexíveis e redes de fornecedores localizadas para aumentar a competitividade de custos na América do Norte.

- Junho de 2025:Toyota Motor Corporation avançoubateria de estado sólidoprodução piloto visando maior densidade energética e desempenho de carregamento mais rápido, reforçando a estratégia de eletrificação de longo prazo além dos portfólios dominantes em híbridos.

- Janeiro de 2024:A Tesla expandiu a sua estratégia de produção global ao atualizar as capacidades de produção de baterias para suportar células de iões de lítio da próxima geração, com o objetivo de reduzir os custos unitários e melhorar a densidade energética em plataformas de veículos de passageiros de grande volume.

- Abril de 2024:A BYD anunciou a implantação comercial de tecnologia avançada de bateria blade em modelos de exportação adicionais, fortalecendo o desempenho da segurança térmica e ampliando a autonomia para apoiar a expansão do mercado internacional.

- Setembro de 2024:O Grupo Volkswagen iniciou a implementação de uma arquitetura unificada de software para veículos elétricos, consolidando os sistemas operacionais dos veículos para melhorar a capacidade de atualização over-the-air, a escalabilidade de recursos e a geração de receita digital de longo prazo.

- Agosto de 2024:A XPeng apresentou o Mona M03, um liftback compacto (segmento C) elétrico a bateria. Foi apresentado em junho, apresentado oficialmente em julho, e suas primeiras entregas começaram em 30 de agosto de 2024, com entregas totais chegando a 30 mil unidades até novembro de 2024

- Março de 2023:Moscou assinou um contrato com a KAMAZ para 1.000 ônibus elétricos, com planos adicionais para comprar outros 200 ônibus elétricosdo Grupo GAZ. Atualmente, Moscou opera 1.055 ônibus elétricos em 79 rotas. A cidade também planeja instalar cerca de 200 estações de carregamento ultrarrápido para ônibus elétricos, abrir um segundo parque de ônibus elétricos no distrito de Mitino, a noroeste de Moscou, e lançar mais 29 rotas de ônibus elétricos.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada e concentra-se nos principais aspectos, como os principais players do mercado, tipo de veículo e principais aplicações do produto. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,97% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

|

|

Por tipo de propulsão

|

|

|

Por tipo de unidade

|

|

|

Por intervalo

|

|

|

Por componente

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 1.023,81 bilhões em 2026.

O mercado provavelmente registrará um CAGR de 9,97% durante o período de previsão (2026-2034).

Espera-se que o segmento de Veículos Elétricos a Bateria (BEV) lidere o mercado devido à adoção de EVs puros em todo o mundo.

O tamanho do mercado na Ásia-Pacífico era de US$ 480,38 bilhões em 2025.

BYD, Tesla e Grupo Volkswagen são alguns dos principais players do mercado.

A China dominou o mercado em termos de volume de vendas em 2025.

A Ásia-Pacífico dominou o mercado de veículos elétricos com uma participação de mercado de 51,78% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco