Tamanho do mercado de radar de imagem 4D, análise de participação e indústria, por arquitetura de radar (MIMO, DBF, FMCW, radar Doppler e radar de abertura sintética), por componente (radar SoC / RFIC, antena em pacote, transceptores, software e sistemas embarcados), por capacidade de imagem (radar 2D, radar 3D e radar de imagem 4D), por modo de implantação (instalado por OEM, Pós-venda e integrado em pilhas de percepção), por alcance (curto alcance (até ~30 m), médio alcance (30–100 m) e longo alcance (> 100 m)), por faixa de frequência (24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz e >81 GHz),

Tamanho do mercado de radar de imagem 4D e perspectivas futuras

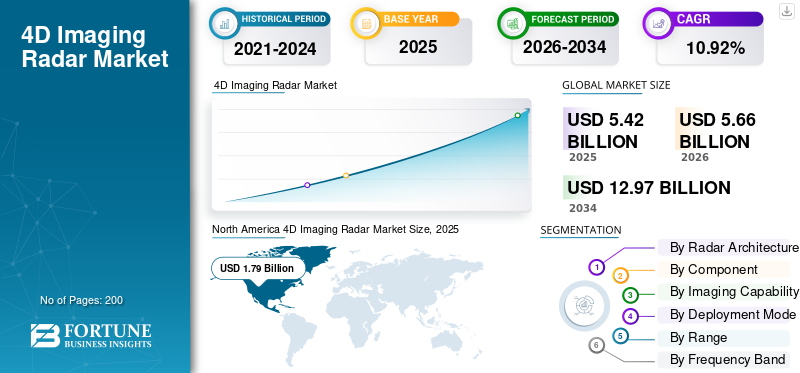

O tamanho global do mercado de radar de imagem 4D foi avaliado em US$ 5,42 bilhões em 2025. O mercado deve crescer de US$ 5,66 bilhões em 2026 para US$ 12,97 bilhões até 2034, exibindo um CAGR de 10,92% durante o período de previsão. A América do Norte dominou o mercado de radares de imagem 4D com uma participação de mercado de 33,03% em 2025.

O radar de imagem 4D é uma tecnologia avançada de sensor de radar que utiliza conjuntos de antenas MIMO operando na banda mmWave de 76-81 GHz para gerar nuvens de pontos de alta resolução que capturam alcance, azimute, elevação e velocidade (Doppler) de objetos em tempo real.

O mercado está experimentando um crescimento significativo impulsionado pela crescente demanda porveículos autônomos, mandatos regulatórios para recursos de regulamentos de segurança na Europa e na América do Norte e integração com tecnologias de fusão de sensores de OEMs como BMW, Tesla e Mercedes-Benz. Os avanços no processamento de sinais, as reduções de custos e o desempenho superior em condições de baixa visibilidade aceleram ainda mais a adoção nos setores automotivo (segmento dominante), defesa e industrial. A expansão para variantes de longo alcance aprimora as capacidades de navegação rodoviária e urbana.

O mercado de radar de imagem 4D é altamente consolidado, com os principais players Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch e Mobileye detendo 65-90% de participação por meio de SoCs mmWave avançados, parcerias OEM e P&D em processamento habilitado para IA.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de radar de imagem 4D

- Tamanho do mercado em 2025: US$ 5,42 bilhões

- Tamanho do mercado em 2026: US$ 5,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,97 bilhões

- CAGR: 10,92% de 2026–2034

- A América do Norte dominou o mercado de radares de imagem 4D com uma participação de 33,03% em 2025.

- O subsegmento Digital Beamforming (DBF) representou 39,21% da participação de mercado global em 2025.

- O subsegmento de transceptores detinha 35,08% do market share em 2025.

Ásia-Pacífico

A Ásia-Pacífico emergiu como o segundo maior mercado regional, com uma avaliação de 1,56 mil milhões de dólares em 2025.

América do Norte

A América do Norte gerou receitas de 1,79 mil milhões de dólares em 2025 e prevê-se que atinja 1,86 mil milhões de dólares em 2026.

Europa

A Europa registou um valor de mercado de 1,28 mil milhões de dólares em 2025 e prevê-se que cresça no segundo CAGR mais rápido, de 11,47%.

NÓS.

O mercado de radares de imagem 4D dos EUA foi avaliado em US$ 1,70 bilhão em 2025.

Japão

A crescente adoção de tecnologias de segurança automotiva de próxima geração e o aumento dos investimentos em soluções de mobilidade inteligente estão impulsionando a demanda em todo o mercado de radares de imagem 4D.

Leia mais

Tendências de mercado de radar de imagem 4D

A crescente mudança do dimensionamento incremental do canal para a inovação arquitetônica leva à tendência do mercado

Na frente tecnológica, o radar de imagens 4D está passando por uma mudança do escalonamento incremental de canais para uma inovação arquitetônica e algorítmica projetada especificamente para geração de nuvens de pontos de alta fidelidade. Um artigo do IEEE sobre detecção de radar automotivo 4D propõe um projeto conjunto de dispersão no espectro de frequência e configuração de matriz, usando formas de onda esparsas aleatórias de frequência escalonada e matrizes MIMO esparsas 2D para emular grandes matrizes uniformes com muito menos elementos físicos, mantendo o alcance e a resolução angular.

Essa abordagem aborda as restrições de custo, energia e empacotamento, obtendo ganhos de abertura "virtuais" por meio do processamento de sinal, em vez de puro escalonamento de hardware. Uma pesquisa de 2023–2024 sobre o radar 4D mmWave na condução autônoma detalha ainda mais tendências como a geração de dados baseados em radar, a extração de recursos pré-CFAR e a fusão multimodal com visão e LiDAR, destacando como a percepção do radar está sendo integrada em pipelines de IA de ponta a ponta, em vez de ser tratada como um sensor independente.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Drivers de demanda estrutural para regulamentação de adoção de radar de imagem 4D alimentam a expansão do mercado

Do ponto de vista da demanda, o principal impulsionador do crescimento global do mercado de radares de imagem 4D é a mudança do ADAS básico para a automação L2+/L3, que requer percepção robusta sob todas as condições climáticas e de iluminação que as câmeras eLiDARpor si só não pode fornecer de forma confiável. O radar 4D mmWave fornece informações de alcance, azimute, elevação e Doppler, permitindo classificação e rastreamento precisos de objetos em ambientes adversos e, portanto, está se tornando um elemento padrão em pilhas de sensores orientados por redundância.

O white paper automotivo da Vayyar vincula explicitamente o radar de imagem 4D à obtenção de pontos Euro NCAP para funções como detecção de presença de crianças e monitoramento do status dos ocupantes, ressaltando seu papel na conformidade regulatória. Por exemplo, em janeiro de 2026, a AB Dynamics destacou os protocolos provisórios de 2026 do Euro NCAP, que reforçam os requisitos de teste ADAS dos sistemas avançados de assistência ao condutor e empurram implicitamente os OEM para uma detecção de desempenho mais elevada, incluindo radar de imagem.

RESTRIÇÕES DE MERCADO

Aumento no custo e complexidade crescente do sistema de radar de imagem 4D dificulta o crescimento do mercado

Apesar da forte atração, a economia e a complexidade do sistema de radar de imagem 4D continuam a ser grandes restrições, especialmente para segmentos de veículos sensíveis aos custos e clientes não automotivos. Vayyar observa que os veículos modernos podem integrar até 200 sensores, sendo que a eletrónica já representa mais de 35% do custo total do veículo, prevendo-se que aumente para 50% até 2030, tornando a lista de materiais e a carga de integração de qualquer novo sensor altamente examinadas.

Os módulos de radar 4D adicionam front-ends de RF, grandes matrizes MIMO e processamento de alto desempenho, que são mais caros que os radares 2D/3D legados e aumentam os requisitos de resfriamento, embalagem e projeto de EMC. O documento técnico da Vayyar posiciona explicitamente o radar 4D como uma resposta à crescente complexidade e rentabilidade no cumprimento dos protocolos Euro NCAP, mas também reconhece que os OEMs esperam multifuncionalidade (na cabine, perímetro e ADAS) de uma única plataforma para justificar o investimento.

OPORTUNIDADES DE MERCADO

Novas verticais, novos casos de uso e crescimento da monetização da plataforma levam a uma lucrativa oportunidade de mercado

A partir de uma lente de crescimento estratégico, o radar de imagem 4D está posicionado para passar de um “facilitador de recursos” em automóveis de passageiros para uma plataforma de detecção horizontal que atende a múltiplos domínios de mobilidade e infraestrutura. Um artigo industrial de julho de 2025 da Arbe Robotics enquadra o radar 4D como uma “tecnologia revolucionária em inúmeros setores verticais”, destacando oportunidades em veículos comerciais, plataformas aéreas e instalações estáticas para gerenciamento de tráfego, segurança local e cidades inteligentes.

Essas implantações monetizam os mesmos recursos principais, nuvens de pontos de alta resolução e informações de velocidade em caminhões automatizados, robôs de entrega de última milha, cruzamentos urbanos e canteiros de obras. A conversa do Berkeley Wireless Research Center de janeiro de 2026 com o Zadar Labs também enfatiza casos de uso em percepção robótica, segurança de perímetro e infraestrutura de tráfego inteligente, posicionando o radar 4D como uma "tecnologia fundamental" para sistemas inteligentes que devem operar sob chuva, neblina e pouca luz.

DESAFIOS DO MERCADO

Interferência, complexidade de testes, padronização e regulamentações de segurança causam desafios no mercado

Mesmo com o avanço da tecnologia, a indústria enfrenta desafios estruturais para alcançar uma implantação confiável e escalável de imagens 4Dradarem ambientes heterogêneos e frotas de veículos. A revisão de março de 2025 do radar 4D mmWave em ambientes adversos observa lacunas nos conjuntos de dados disponíveis publicamente que abrangem diversas condições climáticas, desordem urbana e tráfego misto, o que limita a capacidade de avaliar algoritmos e pode levar ao ajuste excessivo a condições restritas.

A pesquisa 4D mmWave mais ampla também destaca questões como ruído, tratamento de dispersão, padronização de dados e a necessidade de conjuntos de dados mais ricos para SLAM e reconstrução de cena, o que implica que as pilhas de percepção podem não ser bem generalizadas entre regiões e culturas sem um esforço substancial de localização.

ANÁLISE DE SEGMENTAÇÃO

Por Radar Arquitetura

A crescente necessidade do radar FMCW impulsiona os radares de curto alcance que antecipam o crescimento do mercado

Pela arquitetura de radar, o segmento é dividido em Múltiplas Entradas Múltiplas Saídas (MIMO), Digital Beamforming (DBF), Onda Contínua Modulada em Frequência (FMCW), radar Doppler e radar de abertura sintética.

Estima-se que o subsegmento de Onda Contínua Modulada em Frequência (FMCW) seja o que mais cresce, com o maior CAGR de 12,17% durante o período de previsão. O crescimento é impulsionado pelo padrão de fato para radares de segurança automotiva mmWave, combinando estimativa precisa de alcance/velocidade com hardware de RF relativamente simples que pode ser dimensionado de forma eficiente, desde sensores de curto alcance de chip único até radares frontais de longo alcance.

O subsegmento Digital Beamforming (DBF) é responsável pela maior participação de mercado de radar de imagem 4D de 39,21% em 2025, e deverá registrar um CAGR de 11,63% durante o período de previsão.

Por componente

Arquiteturas de software de radar AI-Native impulsionam expansão escalável do crescimento do mercado

Por componente, o segmento é ainda dividido em SoC/RFIC de radar, antena em pacote (aip), transceptores, software e sistemas embarcados.

Estima-se que o subsegmento de software seja o que mais cresce, com o maior CAGR de 12,72% durante o período de previsão. O crescimento é impulsionado pela escalabilidade do software em vários nós de radar e gerações de veículos, ampliando ainda mais o potencial de crescimento, à medida que os OEMs buscam pilhas de percepção unificadas que integram dados de radar 4D com entradas de câmera, LiDAR e mapas para modelagem ambiental robusta.

O subsegmento de transceptores é responsável pela maior participação de mercado de 35,08%, e deverá registrar um CAGR de 9,58% durante o período de previsão.

Pela capacidade de imagem

A crescente elevação do radar 4D aumenta a precisão e a conformidade com ADAS que atendem ao crescimento do mercado

Pela capacidade de imagem, o segmento é dividido em radar 2D, radar 3D e radar de imagem 4D.

Estima-se que o subsegmento de radar de imagem 4D seja o que mais cresce, com o maior CAGR de 11,74% durante o período de previsão. O crescimento é impulsionado pela adição inovadora de medição de ângulo de elevação, transformando nuvens de pontos 3D convencionais em representações volumétricas ricas que permitem a discriminação de ciclistas/pedestres, rastreamento de altura preciso baseado em radar e rejeição de desordem crítica para piloto de rodovia de nível 3+ e validação de autonomia urbana.

O subsegmento de radar 3D é responsável pela segunda maior participação de mercado de 47,44% globalmente, com um CAGR de 10,66% durante o período de previsão.

Por modo de implantação

Pilhas de percepção lideram por meio da mudança de OEMs para um pipeline nativo de IA unificado catalisando o crescimento do mercado

Pelo modo de implantação, o mercado é dividido em instalado por OEM, pós-venda e integrado em pilhas de percepção.

Estima-se que o subsegmento integrado às pilhas de percepção seja o que mais cresce, com o maior CAGR de 13,23% durante o período de previsão. O crescimento é antecipado pela transição dos OEMs de sistemas discretossensorsilos a pipelines de processamento unificados nativos de IA, onde fluxos de dados de radar 4D alimentam controladores de domínio centralizados junto com entradas de câmera, LiDAR e mapas HD, desbloqueando modelos de rede de ocupação ponta a ponta para uma compreensão robusta da cena.

O subsegmento instalado por OEM é responsável pela maior participação de mercado de 63,01% globalmente, com um CAGR de 9,71% durante o período de previsão.

Por intervalo

A proliferação explosiva impulsionada pela expansão urbana do ADAS leva ao crescimento segmentar de curto alcance (até aproximadamente 30 m)

Por alcance, o segmento é dividido em curto alcance (até ~30 m), médio alcance (30–100 m) e longo alcance (>100 m).

Estima-se que o subsegmento de curto alcance (até ~30 m) seja o de crescimento mais rápido, com o maior CAGR de 12,88% durante o período de previsão. Trajetória de crescimento à medida que a mobilidade urbana exige a proliferação de intervenções em pontos cegos, alerta de tráfego cruzado traseiro, assistência ao estacionamento e proteção de usuários vulneráveis nas curvas de veículos, onde dados de elevação de alta resolução abaixo de 30 metros evitam colisões com pedestres, veículos de duas rodas e infraestrutura.

O subsegmento de longo alcance (>100 m) foi responsável pela maior participação de mercado de 52,67% globalmente, com um CAGR de 11,02% durante o período de previsão.

Por banda de frequência

O crescimento do mercado é impulsionado pela crescente adoção da banda de 77-81 GHz em todo o setor automotivo global

Por banda de frequência, o segmento é dividido em 24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz e >81 GHz (Sub-THz).

Estima-se que o subsegmento de 77–81 GHz seja o de crescimento mais rápido, com o maior CAGR de 12,88% durante o período de previsão. O crescimento é impulsionado pela sua aprovação regulatória nos principais mercados automotivos, incluindo Europa, América do Norte, China e Japão, fornecendo até 4 GHz de espectro contíguo que oferece resolução de alcance sem precedentes abaixo de 5 cm, juntamente com detecção de longo alcance superior a 300 metros, essencial para cenários de intersecção e fusão de rodovias.

O subsegmento de 76-77 GHz foi responsável pela segunda maior participação de mercado do mercado, com uma participação de 18,16% globalmente, com um CAGR de 9,13%.

Por aplicativo

Infraestrutura inteligente estimula o crescimento do transporte inteligente em países emergentes

Por aplicação, o segmento é ainda dividido em automotivo, automação industrial e robótica, aeroespacial e defesa, infraestrutura inteligente, segurança e vigilância, navegação marítima, saúde e monitoramento de idosos, eeletrônicos de consumo.

Estima-se que o subsegmento de infraestrutura inteligente seja o que mais cresce, com o maior CAGR de 13,73% durante o período de previsão. O crescimento é impulsionado por cidades em todo o mundo que implantam sistemas de transporte inteligentes com unidades rodoviárias em cruzamentos, rodovias e postes inteligentes para permitir percepção cooperativa, sincronismo de sinal dinâmico e proteção de usuários vulneráveis da estrada por meio de redes de fusão de câmeras Radar-LiDAR.

O subsegmento automotivo é responsável pela segunda maior participação de mercado de 49,04% globalmente, com um CAGR de 11,45% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de radar de imagem 4D

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

North America 4D Imaging Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a participação dominante em 2025, avaliada em 1,79 mil milhões de dólares, e também manterá a liderança em 2026, com 1,86 mil milhões de dólares previstos. A região está a registar um rápido crescimento impulsionado pelo aumento da adoção de ADAS e de veículos autónomos (AV). Os principais fatores incluem exigências rigorosas de segurança veicular, a necessidade de mapeamento ambiental de alta resolução em condições climáticas desafiadoras e investimentos significativos em P&D de grandes fabricantes de automóveis, como Ford e GM.

Mercado de radar de imagem 4D dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu US$ 1,70 bilhão em 2025 e estima-se que tenha um CAGR de 10,78% durante o período de previsão.

Europa

Projeta-se que a Europa cresça na segunda taxa mais rápida, com um CAGR de 11,47% durante o período de previsão. Em 2025, o valor de mercado situou-se em 1,28 mil milhões de dólares. A Europa apresenta um crescimento significativo através do rigoroso Regulamento Geral de Segurança da UE 2019/2144 que obriga AEB para VRUs até 2024 e dos protocolos Euro NCAP 2026 que elevam os requisitos de resolução de radar, com o Grupo Volkswagen e a Stellantis incorporando sensores 4D em segmentos médios a premium para autonomia urbana/estrada.

Mercado de radar de imagem 4D do Reino Unido

O crescimento do mercado do Reino Unido em 2025 é avaliado em US$ 0,26 bilhão e estima-se que cresça a uma taxa de 10,91% durante o período de previsão.

Mercado de radar de imagem 4D da Europa Oriental

O crescimento do mercado oriental em 2025 está avaliado em 0,40 mil milhões de dólares e estima-se que cresça a uma taxa de 13,12% durante o período de previsão.

Mercado de radar de imagem 4D da Alemanha

O crescimento do mercado alemão em 2025 está avaliado em 0,18 mil milhões de dólares e estima-se que cresça a uma taxa de 9,80% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico está avaliado em 1,56 mil milhões de dólares em 2025 e assegura a posição de segunda maior região do mercado. Além disso, estima-se que a região seja a que mais cresce, com o maior CAGR de 12,16% durante o período de previsão. A Ásia-Pacífico surge como a região de crescimento mais rápido, impulsionada pela política de crédito duplo NEV da China, que exige pontuações de condução inteligentes, e pela Missão de Cidades Inteligentes da Índia, que implementa gestão de tráfego habilitada por radar, com OEMs nacionais, como BYD e NIO, ampliando o radar 4D em EVs do mercado de massa para atender às metas de penetração L2+ do MIIT excedendo 50% até 2027.

Mercado de radar de imagem 4D da China

O crescimento do mercado da China em 2025 está avaliado em 0,72 mil milhões de dólares e tem uma taxa de crescimento estimada de 11,92% durante o período de previsão.

Mercado de radar de imagem 4D da Índia

O mercado da Índia em 2025 está avaliado em US$ 0,19 bilhão e tem uma taxa de crescimento estimada de 15,73% durante o período de previsão.

Mercado de radar de imagem 4D do Japão

O mercado japonês em 2025 está avaliado em US$ 0,16 bilhão e tem uma taxa de crescimento estimada de 14,81% durante o período de previsão.

Oriente Médio e África e América Latina

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina está avaliado em 0,22 mil milhões de dólares em 2025. O mercado do Médio Oriente e África está avaliado em 0,56 mil milhões de dólares em 2025.

Mercado brasileiro de radares de imagem 4D

O crescimento do mercado brasileiro em 2025 é avaliado em US$ 0,16 bilhão e estima-se que cresça a uma taxa de 9,43% durante o período de previsão.

Mercado de radar de imagem 4D da Turquia

O crescimento do mercado da Turquia em 2025 está avaliado em 0,16 mil milhões de dólares e estima-se que tenha uma taxa de crescimento de 11,41% durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores estabelecidos de nível 1 da indústria automotiva fortalecem os principais participantes da empresa em todo o mundo

O mercado de radares de imagem 4D exibe uma estrutura competitiva consolidada dominada por fornecedores estabelecidos da indústria automotiva de nível 1 que aproveitam contratos de plataforma de longo prazo, escala de fabricação de nível automotivo e integraçãoADASportfólios para garantir a maioria dos prêmios de produção de OEMs globais.

Esses líderes se diferenciam pela responsabilidade do sistema de ponta a ponta, abrangendo hardware de radar, software de percepção, integração de veículos e validação certificada pela ASIL, criando altos custos de comutação que preservam as margens, apesar da comoditização dos front-ends de RF.

LISTA DAS PRINCIPAIS EMPRESAS DE RADAR DE IMAGEM 4D PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- Aptiv PLC(Irlanda)

- Denso Corporation (Japão)

- Valeo SA(França)

- Magna Internacional(Canadá)

- Mobileye (Intel) (Israel)

- Tecnologias Huawei (China)

- Texas Instruments (TI) (EUA)

- Semicondutores NXP(Holanda)

- Infineon Technologies AG (Alemanha)

- Renesas Electronics Corp. (Japão)

- (Israel)

- (EUA)

- Smart Radar System, Inc. (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025: Arbe Robotics Ltd. anunciou que a Sensrad Company, com sede na Suécia, começou a entregar aos clientes sua primeira série de radares equipados com o chipset da Arbe. Esses radares são destinados à implantação em aplicações de veículos off-road autônomos do setor de defesa e em projetos de infraestrutura rodoviária inteligente.

- Julho de 2025:A empresa alemã de eletrônicos de defesa HENSOLDT recebeu um importante contrato para fornecer sistemas de radar que irão aprimorar as capacidades de defesa aérea da Ucrânia. O pacote abrangente, no valor de mais de US$ 370 milhões, inclui entregas de radares TRML-4D de alto desempenho e sistemas de vigilância de curto alcance SPEXER 2000 3D MkIII.

- Julho de 2025:A Arbe Robotics (ARBE) está desenvolvendo uma nova classe deradar automotivotecnologia com seu chipset de radar de imagem 4D de altíssima resolução. Embora o produto pareça diferenciado e o interesse dos principais OEMs esteja crescendo, a Arbe permanece pré-receita em qualquer sentido significativo.

- Setembro de 2024:A Arbe Robotics, sua parceira de nível 1, Sensrad, assinou um acordo-quadro para fornecer radares de imagem 4D para a Tianyi Transportation Technology, com sede na China. Sensrad descreveu o acordo como seu primeiro contrato comercial após uma avaliação de um ano usando o chipset da Arbe e a tecnologia de antena guia de onda da Gapwaves.

- Dezembro de 2023: A polícia de Bihar vai introduzir um sistema de detecção de violação de velocidade com radar de imagem 4D para monitorar efetivamente o tráfego nas rodovias nacionais do estado

COBERTURA DO RELATÓRIO

A análise global do mercado de radar de imagem 4D inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do setor. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2024 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,92% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por Radar Arquitetura

Por componente

Pela capacidade de imagem

Por modo de implantação

Por intervalo

Por banda de frequência

Por aplicativo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,42 mil milhões de dólares em 2025 e deverá atingir 12,97 mil milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 1,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,92% durante o período de previsão.

Espera-se que o subsegmento de infraestrutura inteligente detenha o maior CAGR durante o período de previsão.

Impulsionadores de demanda estrutural para adoção de radar de imagem 4D, regulamentação, decisões de plataforma OEM e posicionamento de segurança.

Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch e Mobileye são os principais players do mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco