Tamanho do mercado de equipamentos de fabricação aditiva, participação e análise da indústria, por equipamento (extrusão de materiais (FDM/FFF), fusão de leito de pó (SLS, SLM, DMLS, EBM), fotopolimerização de IVA (SLA, DLP) e outros), por indústria de uso final (aeroespacial e defesa, automotivo, saúde (médica e odontológica) e outros), por tipo de material (polímeros, metais e outros) e previsão regional, 2026 – 2034

Tamanho do mercado de equipamentos de fabricação aditiva e perspectivas futuras

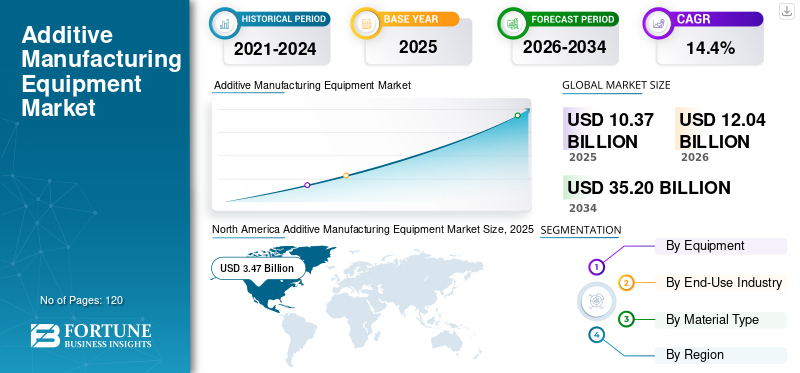

O tamanho global do mercado de equipamentos de fabricação aditiva foi avaliado em US$ 10,37 bilhões em 2025. O mercado deve crescer de US$ 12,04 bilhões em 2026 para US$ 35,20 bilhões até 2034, exibindo um CAGR de 14,4% durante o período de previsão. A América do Norte dominou o mercado de equipamentos de fabricação aditiva com uma participação de mercado de 33,46% em 2025.

Equipamento de fabricação aditiva refere-se a sistemas industriais usados para fabricar componentes tridimensionais camada por camada usando arquivos de design digital e materiais especializados, como metais, polímeros e compósitos. Esses sistemas são amplamente utilizados nos setores aeroespacial, de saúde, automotivo e industrial para prototipagem rápida, ferramentas e fabricação de peças de uso final.

O mercado está testemunhando um forte crescimento impulsionado pela crescente adoção de tecnologias industriais de impressão 3D, pelo aumento da demanda por componentes leves e personalizados e pelos avanços nos sistemas de fabricação de aditivos metálicos. As indústrias estão se integrando cada vez maisfabricação aditivaem fluxos de trabalho de produção para reduzir o desperdício de material, encurtar os ciclos de produção e permitir geometrias complexas que são difíceis de alcançar usando métodos de fabricação convencionais.

Grandes players como Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive, Nikon SLM Solutions, Desktop Metal Inc., HP Inc., Renishaw plc, TRUMPF Group e Materialize NV estão investindo continuamente em tecnologias avançadas de fabricação aditiva e sistemas de impressão em escala industrial.

- Por exemplo, em abril de 2024, a Nikon SLM Solutions apresentou sua plataforma de fabricação aditiva de metal NXG XII 600 em grande escala para aplicações aeroespaciais e energéticas, suportando impressão industrial de alta produtividade.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de equipamentos de fabricação aditiva

- Tamanho do mercado em 2025: US$ 10,37 bilhões

- Tamanho do mercado em 2026: US$ 12,04 bilhões

- Tamanho do mercado previsto para 2034: US$ 35,20 bilhões

- CAGR: 14,4% de 2026–2034

- A América do Norte dominou o mercado de equipamentos de fabricação aditiva com uma participação de mercado de 33,46% em 2025.

- Espera-se que o segmento de fotopolimerização de cuba (SLA, DLP) registre o maior CAGR de 14,6% durante o período de previsão.

- Espera-se que o segmento de saúde (médico e odontológico) registre o maior CAGR de 15,7% no período de previsão.

América do Norte

A região liderou o mercado global em 2025 com uma participação de 33,46%, apoiada por capacidades de fabricação avançadas, fortes indústrias aeroespacial e de defesa e investimentos contínuos em impressão 3D industrial e tecnologias de fabricação digital.

Europa

A Europa continua a ser um mercado-chave, impulsionado pelos robustos setores automóvel, aeroespacial e de produção industrial, com investimentos contínuos em tecnologias de produção avançadas e iniciativas de automação.

Ásia-Pacífico

Espera-se que a região testemunhe o maior CAGR durante o período de previsão, apoiado pela rápida industrialização, expansão da fabricação de eletrônicos e iniciativas de digitalização apoiadas pelo governo.

NÓS.

O mercado de equipamentos de fabricação aditiva dos EUA é estimado em US$ 3,37 bilhões em 2026, representando aproximadamente 28% da receita global, impulsionado pela forte demanda dos setores aeroespacial, de defesa e de saúde.

Japão

O mercado do Japão está estimado em 0,64 mil milhões de dólares em 2026, representando cerca de 5,3% da receita global, apoiado pela produção avançada de precisão e pela crescente adoção nas indústrias automóvel e eletrónica.

Leia mais

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE FABRICAÇÃO ADITIVA

A industrialização da fabricação de aditivos metálicos para aplicações de produção em série será uma tendência significativa do mercado

Uma grande tendência que molda o mercado é a crescente industrialização de tecnologias de fabricação aditiva metálica para aplicações de produção em série. Os fabricantes aeroespaciais, de saúde e automotivos estão adotando cada vez mais sistemas de impressão 3D de metal para produzir componentes leves e de alto desempenho com prazos de entrega reduzidos.

Além disso, a integração de plataformas de monitoramento de processos, automação e fabricação digital orientadas por IA está melhorando a precisão, a repetibilidade e a escalabilidade da impressão em ambientes de produção industrial.

- Por exemplo, em 2024, a EOS GmbH expandiu o seu ecossistema automatizado de produção aditiva de metais através da integração de software avançado de monitorização de processos, melhorando a eficiência da produção industrial.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por componentes leves e complexos impulsionando o crescimento do mercado

A crescente demanda por componentes leves, de alta resistência e geometricamente complexos nas indústrias aeroespacial, de defesa e automotiva é um dos principais impulsionadores do crescimento do mercado de equipamentos de fabricação aditiva. A manufatura aditiva permite a produção eficiente de peças otimizadas, ao mesmo tempo que reduz o consumo de material e a complexidade da montagem.

Além disso, a crescente adoção de tecnologias de fabrico digital e de prototipagem rápida está a acelerar a implantação de equipamentos em todos os setores industriais.

- Por exemplo, em 2024, a GE Additive expandiu as colaborações com fabricantes aeroespaciais para apoiar a fabricação de aditivos metálicos em grande escala paramotor de avião

RESTRIÇÕES DE MERCADO

Altos custos de equipamentos e desafios de qualificação de materiais que limitam a adoção

Os sistemas industriais de fabricação aditiva, especialmente equipamentos de impressão metálica, envolvem investimentos de capital e custos operacionais significativos. Os pequenos e médios fabricantes podem enfrentar barreiras financeiras ao adotar tecnologias avançadas de fabricação aditiva.

Além disso, os requisitos de qualificação e certificação para aplicações aeroespaciais, médicas e industriais aumentam a complexidade da implementação e os prazos de produção.

- Por exemplo, em março de 2024, a Desktop Metal anunciou iniciativas de reestruturação destinadas a reduzir os custos operacionais em meio a condições desafiadoras do mercado de equipamentos industriais.

OPORTUNIDADES DE MERCADO

Expansão da impressão 3D médica e odontológica criando novas oportunidades

A crescente adoção da manufatura aditiva na área médica edentalaplicações está criando oportunidades de crescimento substanciais para fornecedores de equipamentos. Implantes, próteses e dispositivos dentários personalizados dependem cada vez mais de tecnologias de fabricação aditiva de alta precisão.

Além disso, espera-se que os avanços nos materiais biocompatíveis e nos fluxos de trabalho de fabricação específicos dos pacientes acelerem ainda mais a adoção.

- Por exemplo, em 2024, a 3D Systems expandiu o seu portfólio de soluções de fabricação aditiva para cuidados de saúde através de novas parcerias de produção de dispositivos médicos, fortalecendo a sua posição em aplicações de impressão 3D médica.

Análise de Segmentação

Por Equipamento

Fusão em Leito de PóSegmento (SLS, SLM, DMLS, EBM) Domina devido à alta precisão e à adoção da impressão industrial em metal

Por equipamentos, o mercado é segmentado em extrusão de materiais (FDM/FFF), fusão em leito de pó (SLS, SLM, DMLS, EBM), fotopolimerização em cuba (SLA, DLP), entre outros.

O segmento de fusão em leito de pó (SLS, SLM, DMLS, EBM) detém a maior participação no mercado de equipamentos de fabricação aditiva, pois o equipamento permite a fabricação de alta precisão de componentes complexos de metal e polímero para aplicações aeroespaciais, médicas e industriais. Sua capacidade de fornecer propriedades mecânicas superiores, precisão dimensional e escalabilidade de produção acelerou significativamente a adoção em indústrias de manufatura avançadas.

- Por exemplo, a EOS GmbH e a Nikon SLM Solutions continuam a expandir plataformas industriais de fusão em leito de pó para aplicações aeroespaciais e energéticas, fortalecendo a procura do mercado.

O segmento de fotopolimerização de cuba (SLA, DLP) também deverá registrar o maior CAGR de 14,6% durante o período de previsão, impulsionado pela crescente adoção de fabricação de aditivos metálicos industriais e aplicações de produção em série.

Por tipo de material

O segmento de metais domina devido ao aumento das aplicações industriais e aeroespaciais

Com base no tipo de material, o mercado é segmentado em polímeros, metais, entre outros.

O segmento de metais detém a maior participação de mercado, impulsionado pela crescente adoção de titânio, alumínio, aço inoxidável e ligas à base de níquel em aplicações aeroespaciais, de saúde e de energia. A fabricação aditiva de metal permite a produção de peças leves e de alta resistência, com maior flexibilidade de projeto e redução do desperdício de material.

- Por exemplo, o Grupo TRUMPF expandiu seu portfólio de sistemas de fabricação aditiva metálica para aplicações em escala industrial, fortalecendo sua presença no mercado.

O segmento de polímeros também deverá registrar o maior CAGR de 13,3% durante o período de previsão, apoiado pelo aumento da demanda por impressão industrial de metais nas indústrias aeroespacial e de saúde.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Setor aeroespacial e de defesa lidera devido à demanda por componentes leves de alto desempenho

Em termos de indústria de uso final, o mercado é segmentado em aeroespacial e defesa, automotivo, saúde (médica e odontológica), entre outros.

O segmento aeroespacial e de defesa detém a maior participação de mercado, uma vez que a fabricação aditiva permite a produção de componentes leves e geometricamente otimizados que melhoram a eficiência de combustível e o desempenho operacional. Os fabricantes aeroespaciais estão integrando cada vez mais a fabricação aditiva em aplicações de motores, estruturais e de ferramentas para reduzir os prazos de produção e o desperdício de materiais.

- Por exemplo, a GE Aerospace continua a implantar tecnologias de fabricação aditiva para a produção de componentes de motores de aeronaves, apoiando a adoção industrial em larga escala.

Espera-se que o segmento de saúde (médico e odontológico) registre o maior CAGR de 15,7% durante o período de previsão, impulsionado pelo aumento da demanda por implantes específicos para pacientes, restaurações dentárias e dispositivos médicos personalizados.

Perspectiva regional do mercado de equipamentos de fabricação aditiva

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado no mercado global em 2025, apoiada por capacidades avançadas de fabricação industrial, fortes setores aeroespacial e de defesa e adoção precoce de tecnologias industriaisImpressão 3Dtecnologias. A região beneficia de investimentos significativos na produção digital e na prototipagem rápida nas indústrias aeroespacial, da saúde e automóvel.

Além disso, a presença de grandes fabricantes de equipamentos de fabrico aditivo e extensas atividades de I&D estão a reforçar a inovação tecnológica e a adoção industrial em toda a região.

Mercado de equipamentos de fabricação aditiva dos EUA

O mercado dos EUA é estimado em cerca de US$ 3,37 bilhões em 2026, representando aproximadamente 28% das receitas globais. As fortes indústrias aeroespacial, de defesa e de saúde continuam a impulsionar a adoção em larga escala de sistemas industriais de produção aditiva.

O aumento dos investimentos em impressão 3D metálica e tecnologias avançadas de fabricação estão acelerando ainda mais o crescimento do mercado.

Europa

A Europa representa um mercado significativo para equipamentos de fabrico aditivo, apoiado por fortes setores automóvel, aeroespacial e de fabrico industrial. A Alemanha e o Reino Unido estão a investir ativamente em tecnologias avançadas de produção e em iniciativas de automação industrial.

Além disso, o foco crescente na produção sustentável e nas capacidades de produção localizada está a reforçar a adopção de sistemas de produção aditiva em toda a região.

Mercado de equipamentos de fabricação aditiva do Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,53 mil milhões de dólares em 2026, representando aproximadamente 4,4% das receitas globais. A crescente adoção da fabricação aditiva nos setores aeroespacial e de saúde está impulsionando a expansão do mercado.

Os programas de inovação e as iniciativas de investigação apoiados pelo governo estão a apoiar ainda mais a implantação industrial.

Mercado alemão de equipamentos de fabricação aditiva

O mercado da Alemanha está estimado em cerca de 0,86 mil milhões de dólares em 2026, representando aproximadamente 7,1% das receitas globais. A forte base de produção industrial e automotiva do país apoia a alta adoção de tecnologias industriais de impressão 3D.

Investimentos contínuos emIndústria 4.0e os sistemas de produção avançados estão a reforçar ainda mais a procura de equipamentos.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão, impulsionado pela rápida industrialização, pelo crescimento da fabricação de eletrônicos e pelo aumento dos investimentos em tecnologias de fabricação avançadas. A China, o Japão e a Índia estão a expandir significativamente as capacidades de produção aditiva industrial nas indústrias automóvel, aeroespacial e de saúde.

Além disso, as iniciativas governamentais de apoio que promovem a produção nacional e a digitalização industrial estão a acelerar o crescimento do mercado regional.

Mercado de equipamentos de fabricação aditiva do Japão

O mercado do Japão está estimado em cerca de 0,64 mil milhões de dólares em 2026, representando aproximadamente 5,3% das receitas globais. Recursos avançados de fabricação de precisão e forte conhecimento em automação industrial apoiam a adoção da fabricação aditiva.

A crescente integração da produção aditiva nos setores automóvel e eletrónico está a reforçar ainda mais a procura.

Mercado de equipamentos de fabricação aditiva da China

O mercado da China está estimado em cerca de 1,44 mil milhões de dólares em 2026, representando aproximadamente 12,0% das receitas globais. A rápida expansão da produção industrial e a crescente adoção de tecnologias de fabricação aditiva metálica estão impulsionando uma forte demanda por equipamentos.

Iniciativas de fabricação avançada apoiadas pelo governo e o aumento da produção aeroespacial apoiam ainda mais o crescimento do mercado.

Mercado indiano de equipamentos de fabricação aditiva

O mercado da Índia está estimado em cerca de 0,51 mil milhões de dólares em 2026, representando aproximadamente 4,2% das receitas globais. A crescente digitalização industrial e a expansão da produção na área da saúde estão a impulsionar a adoção de sistemas de produção aditiva.

As iniciativas governamentais que promovem a produção local e tecnologias de produção avançadas estão a acelerar ainda mais o crescimento.

Oriente Médio e África e América do Sul

O Médio Oriente, África e a América do Sul estão gradualmente a emergir como mercados em crescimento para equipamentos de fabrico aditivo, apoiados por iniciativas de diversificação industrial e por investimentos crescentes em capacidades de fabrico avançado. Os setores aeroespacial, de energia e de saúde estão testemunhando a adoção gradual de tecnologias industriais de impressão 3D.

Além disso, espera-se que o aumento da conscientização sobre a fabricação localizada e a redução da dependência da cadeia de suprimentos apoiem o crescimento do mercado a longo prazo nessas regiões.

Mercado de equipamentos de fabricação aditiva GCC

O mercado do CCG está estimado em cerca de 0,34 mil milhões de dólares em 2026, representando aproximadamente 2,8% das receitas globais. Os programas de diversificação industrial e os investimentos em infraestruturas aeroespaciais e de saúde estão a apoiar a adoção da produção aditiva.

O foco crescente em tecnologias avançadas de fabricação e produção digital está fortalecendo ainda mais as oportunidades de mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação e Automação na Impressão Industrial de Metal Fortalecendo o Posicionamento Competitivo dos Principais Players

O mercado de equipamentos de fabricação aditiva é altamente competitivo, com empresas líderes focadas em sistemas de impressão metálica de alta velocidade, integração de automação e plataformas de produção industrial escaláveis. Os fabricantes estão investindo pesadamente em tecnologias avançadas de fusão em leito de pó, integração de software e soluções automatizadas de fluxo de trabalho para melhorar a eficiência e a repetibilidade da produção.

Parcerias estratégicas com empresas aeroespaciais, de saúde e automotivas, juntamente com investimentos em ecossistemas de fabricação aditiva em escala industrial, continuam sendo os principais diferenciais que moldam a concorrência no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE FABRICAÇÃO DE ADITIVOS PERFILADAS NO RELATÓRIO

- Stratasys Ltda.(NÓS.)

- Corporação de Sistemas 3D(NÓS.)

- EOS GmbH(Alemanha)

- Aditivo GE (EUA)

- Soluções Nikon SLM (Alemanha)

- (EUA)

- (EUA)

- Renishaw plc(REINO UNIDO.)

- Grupo TRUMPF (Alemanha)

- Materialize NV (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A EOS GmbH anunciou a expansão de seu portfólio de fabricação aditiva de metal industrial com novas soluções de produção automatizadas projetadas para aplicações de fabricação serial aeroespacial e automotiva.

- Janeiro de 2025:lançou sistemas de impressão 3D de polímero industrial atualizados com rendimento aprimorado e recursos multimateriais para aplicações de fabricação e ferramentas.

- Outubro de 2024:A 3D Systems Corporation expandiu suas operações de fabricação aditiva para saúde por meio de novas parcerias focadas em dispositivos médicos personalizados e aplicações odontológicas.

- Julho de 2024:O Grupo TRUMPF introduziu sistemas avançados de fusão de metal a laser com recursos de automação integrados destinados a melhorar a produtividade em ambientes industriais de fabricação aditiva.

- Abril de 2024:A Nikon SLM Solutions lançou a plataforma atualizada de fabricação de aditivos metálicos NXG XII 600 visando aplicações de alto volume no setor aeroespacial e de energia com produtividade aprimorada e maior capacidade de construção.

COBERTURA DO RELATÓRIO

O relatório global sobre análise de mercado de equipamentos de fabricação aditiva inclui um estudo abrangente do tamanho e previsão do mercado em todos os principais segmentos cobertos no relatório. Ele fornece insights sobre tendências de mercado, motivadores, restrições, oportunidades e desafios que deverão influenciar o crescimento do mercado durante o período de previsão. O relatório também abrange avanços tecnológicos em sistemas industriais de impressão 3D, tecnologias de fabricação aditiva de metal, fluxos de trabalho de produção automatizados e plataformas avançadas de integração de software.

Além disso, o estudo inclui a análise dos principais desenvolvimentos estratégicos, como parcerias, lançamentos de produtos de consumo, expansões de instalações e aquisições realizadas pelos principais participantes do mercado. Além disso, oferece insights regionais e análises de cenário competitivo, destacando o posicionamento de mercado, capacidades tecnológicas e iniciativas estratégicas dos principais fornecedores de equipamentos de fabricação aditiva em todo o mundo.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,4% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de material, indústria de uso final, por equipamento e região |

| Por Equipamento |

|

| Por tipo de material |

|

| Por setor de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 10,37 mil milhões de dólares em 2025 e deverá atingir 35,20 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 3,47 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,4% durante o período de previsão de 2026-2034.

Pela indústria de uso final, espera-se que o segmento aeroespacial e de defesa lidere o mercado.

A crescente demanda por componentes leves e complexos é o fator chave que impulsiona o crescimento do mercado.

Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive e Nikon SLM Solutions são os principais players no mercado global de fábricas inteligentes.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco