Tamanho do mercado de acumuladores aeroespaciais, participação e análise da indústria, por tipo de acumulador (bexiga, pistão, diafragma e fole metálico), por classe de pressão (menos de 3.000 psi, 3.000 - 5.000 psi e mais de 5.000 psi), por aplicação (controle e atuação de vôo, extensão de emergência do trem de pouso, reserva de energia de frenagem, portas, rampas e sistemas de carga, Atuação do reversor de impulso e outros), por capacidade (5 L), por uso final (OEM e mercado de reposição) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

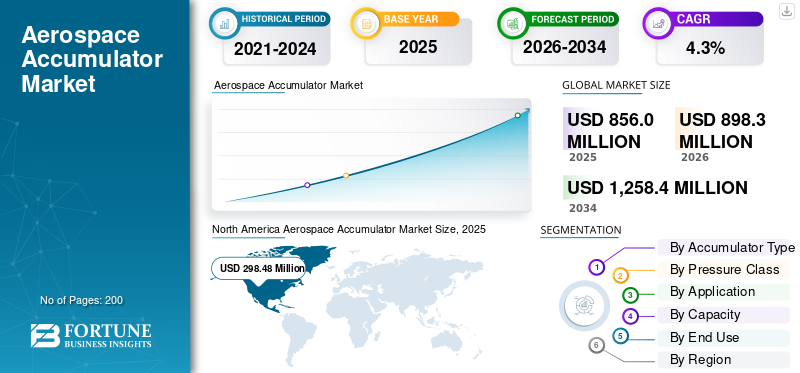

O tamanho global do mercado de acumuladores aeroespaciais foi avaliado em US$ 856,0 milhões em 2025. O mercado deve crescer de US$ 898,3 milhões em 2026 para US$ 1.258,4 milhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A América do Norte dominou o mercado de acumuladores aeroespaciais com uma participação de mercado de 34,86% em 2025.

O mercado de acumuladores aeroespaciais é um segmento crítico da indústria aeroespacial, fornecendo soluções essenciais de armazenamento de energia hidráulica utilizadas em aplicações comerciais, militares e espaciais. Os acumuladores aeroespaciais suportam funções vitais, como sistemas de controle de voo, operação de trens de pouso, backups de energia de emergência e sistemas de combustível, garantindo a segurança da aeronave e a eficiência operacional. O crescimento do mercado é impulsionado pelo aumento da demanda por componentes leves e eficientes em termos de combustível, pelos avanços nas tecnologias hidráulicas e pelo aumento da produção de aeronaves comerciais e de defesa em todo o mundo. Inovações como acumuladores inteligentes com monitoramento em tempo real emanutenção preditivaAs capacidades também estão a moldar as futuras trajetórias de crescimento.

A expansão dos setores de mobilidade aérea urbana e UAV contribui para a demanda por acumuladores especializados projetados para aplicações compactas e de alto desempenho. O mercado beneficia do apoio regulamentar centrado na redução das emissões de carbono e na melhoria dos padrões de segurança, estimulando o investimento em materiais avançados e metodologias de design. Regiões como a América do Norte lideram o mercado devido à infraestrutura aeroespacial madura e às iniciativas de modernização da defesa, enquanto a região Ásia-Pacífico está a registar um rápido crescimento impulsionado pela expansão da aviação comercial e pelas capacidades de produção aeroespacial local.

O mercado de acumuladores aeroespaciais é dominado por um conjunto concentrado de fornecedores Tier-1 e especializados. Parker Aerospace (EUA), Collins Aerospace (EUA) e Eaton Aerospace (EUA) lideram com amplos portfólios de acumuladores hidráulicos e pneumáticos integrados ao controle de voo, trem de pouso e sistemas de freio.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE ACUMULADORES AEROESPACIAIS

- Tamanho do mercado em 2025: US$ 856,0 milhões

- Tamanho do mercado em 2026: US$ 898,3 milhões

- Tamanho do mercado previsto para 2034: US$ 1.258,4 milhões

- CAGR: 4,3% de 2026–2034

- A América do Norte dominou o mercado de acumuladores aeroespaciais com uma participação de mercado de 34,86% em 2025.

- Espera-se que o segmento de bexiga lidere o mercado com uma participação de 46,03% em 2026.

- Prevê-se que o segmento de 3.000 a 5.000 psi domine com uma participação de 56,15% em 2026.

América do Norte

A América do Norte gerou 298,48 milhões de dólares em 2025, apoiados pela forte produção de aeronaves comerciais, investimentos em defesa e avanços no sistema hidráulico.

Europa

Prevê-se que a Europa atinja 264,6 milhões de dólares em 2026, impulsionada por iniciativas de eficiência de combustível, programas de aviação verdes e extensas atividades de MRO.

Ásia-Pacífico

A Ásia-Pacífico está estimada em 272,5 milhões de dólares em 2026 e espera-se que testemunhe o crescimento mais rápido devido à expansão das frotas aéreas e aos investimentos em infra-estruturas aeroespaciais.

NÓS.

Espera-se que o mercado atinja US$ 283,0 milhões em 2026, apoiado pela fabricação de aeronaves em grande escala e por programas contínuos de modernização da defesa.

Japão

O crescimento é apoiado pelo aumento dos investimentos em tecnologias aeroespaciais, na fabricação de componentes de aeronaves e na adoção de sistemas hidráulicos avançados em aplicações de aviação.

Leia mais

TENDÊNCIAS DE MERCADO DE ACUMULADORES AEROESPACIAIS

Demanda por sistemas avançados e sustentáveis impulsionando rápida expansão

O crescimento do mercado de acumuladores aeroespaciais é marcado por uma transição em direção à sustentabilidade, digitalização e engenharia leve avançada, refletindo a rápida evolução na forma como as aeronaves comerciais e de defesa abordam a integração do sistema hidráulico e o impacto ambiental. Há um afastamento visível do aço/alumínioprojetos para compósitos e titânio, reduzindo o peso e melhorando a eficiência de combustível, ao mesmo tempo em que cumpre exigências de emissões mais rígidas. Tecnologias inteligentes, como sensores integrados e algoritmos de manutenção preditiva, são integradas em acumuladores modernos, proporcionando monitoramento do sistema em tempo real e minimizando o tempo de inatividade. A modernização da frota regional e o impulso para uma aviação mais ecológica têm alimentado esta tendência, com a Ásia-Pacífico, em particular, a acelerar a adoção à medida que o seu setor da aviação se expande e se atualiza rapidamente. À medida que as plataformas aeroespaciais se diversificam, desde UAVs e aviões de combate de próxima geração até aviões comerciais, a tendência favorece cada vez mais a inovação e a adaptabilidade na fabricação de acumuladores, com metas de sustentabilidade e confiabilidade operacional em primeiro lugar.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento da produção de aeronaves e a integração digital estão impulsionando o crescimento do mercado

O principal impulsionador do mercado de acumuladores aeroespaciais é o aumento nas entregas de aeronaves nos setores comercial, militar e civil, juntamente com atualizações digitais em sistemas hidráulicos e de gestão de energia. Controle avançado de vôo, trem de pouso, frenagem e mecanismos de redundância dependem de acumuladores para pressão hidráulica crítica, tornando a confiabilidade inegociável no projeto aeroespacial moderno. O aumento de “mais aeronaves elétricas"está intensificando a demanda por acumuladores compactos e integrados que atendam às necessidades de energia de emergência e atuação rápida. Os programas de modernização da defesa, especialmente na América do Norte, na Europa e nos mercados em rápido desenvolvimento da Ásia-Pacífico, estão obrigando os fabricantes de sistemas a investir em acumuladores de última geração para frotas novas e modernizadas. Inovações em manutenção preditiva, integração de sensores inteligentes e diagnósticos em tempo real garantem que os acumuladores sejam fundamentais para alcançar padrões de segurança mais elevados, continuidade operacional e eficiência de custos na indústria.

Restrições de mercado

Pressões de custo, conformidade e sustentabilidade para dificultar o crescimento do mercado

O setor de acumuladores aeroespaciais enfrenta restrições críticas devido aos custos voláteis dos materiais, às complexidades regulatórias e aos desafios na expansão da produção sustentável. A adoção de compósitos avançados e de titânio, embora essencial para a redução de peso, acarreta uma maior volatilidade dos preços e riscos de abastecimento, exacerbados por tensões geopolíticas e perturbações na cadeia de abastecimento global. A conformidade com padrões rigorosos de aviação e ambientais exige protocolos extensos e caros de P&D, testes e certificação, que retardam os ciclos dos produtos e pressionam as margens. O impulso da indústria para soluções mais ecológicas, incluindo reciclagem, produção com baixo desperdício e recuperação em fim de vida, reforça ainda mais a margem operacional à medida que os quadros regulamentares se expandem entre jurisdições. À medida que as aeronaves antigas permanecem em serviço por mais tempo, a modernização com sistemas acumuladores compatíveis introduz barreiras técnicas e de custo, restringindo a ampla adoção e inovação no mercado.

OPORTUNIDADES DE MERCADO

Eletrificação e necessidade de Componentes leves de aeronaves para acentuar o crescimento do mercado

A eletrificação aeroespacial e o impulso para componentes leves de aeronaves abrem oportunidades de mercado atraentes para fabricantes de acumuladores e integradores de sistemas. Espera-se crescimento de setores como aeronaves elétricas e híbridas, veículos de mobilidade aérea urbana e UAVs de alto desempenho que exigem soluções de energia compactas e de alta densidade para atuação, frenagem e backups de energia de emergência. A transição para uma hidráulica inteligente e energeticamente eficiente permite que os acumuladores desempenhem papéis centrais em novas arquiteturas de sistemas, desde controles fly-by-wire até supressão ativa de vibração, cada um exigindo novos padrões de design e materiais inovadores. A evolução na exploração espacial e nos veículos de lançamento de satélites amplia ainda mais o potencial de mercado para acumuladores robustos e especializados, capazes de suportar tensões físicas e operacionais extremas. As mudanças no ecossistema, incluindo investimentos governamentais em infraestruturas aeroespaciais, digitalização e I&D para a aviação neutra em carbono, tornam-no num ambiente favorável para empresas de acumuladores aeroespaciais que podem inovar e alinhar o desenvolvimento de produtos com conceitos emergentes de aeronaves e mandatos de eficiência.

DESAFIOS DO MERCADO

Tecnologia, integração legada e pressão competitiva são grandes desafios no mercado

A integração de tecnologias de acumuladores de próxima geração em frotas de aeronaves legadas, mantendo ao mesmo tempo o desempenho, a conformidade e a relação custo-benefício, continua sendo um desafio central para o mercado. O influxo de plataformas digitais esensor inteligenteredes complica a interoperabilidade, especialmente em frotas mistas com diversas arquiteturas hidráulicas. Os fabricantes devem navegar continuamente pela complexidade da certificação, onde os padrões em evolução e os requisitos transfronteiriços exigem um design flexível, além de documentação e testes robustos. A crescente intensidade competitiva, liderada tanto por OEMs tradicionais como por startups de tecnologia ágil, leva os operadores históricos a acelerarem os canais de inovação, ao mesmo tempo que restringe os lucros. Alcançar confiabilidade em ambientes extremos (temperatura, vibração e pressão) complica o projeto e a seleção de materiais. Além disso, a crescente adoção da automação e dos diagnósticos baseados em IA, ao mesmo tempo que aumenta a segurança e a eficiência, exige investimentos significativos que podem desafiar os fornecedores de acumuladores aeroespaciais mais pequenos e os novos participantes.

SEGMENTAÇÃO ANÁLISE

Por tipo de acumulador

Os acumuladores de bexiga dominam o mercado devido ao seu desempenho hidráulico confiável e baixas necessidades de manutenção

Por tipo de acumulador, o mercado é segmentado em bexiga, pistão, diafragma e fole metálico.

O segmento de bexiga capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 46,03%. Os acumuladores de bexiga dominam a demanda, pois oferecem armazenamento confiável de energia hidráulica com manutenção simples, resposta rápida a mudanças de pressão e boa compatibilidade com diversas aeronaveshidráulicoambientes, tornando-os econômicos durante todo o ciclo de vida.

Espera-se que o segmento de pistão cresça a um CAGR de 4,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de pressão

Mercado liderado pelo segmento de 3.000 a 5.000 psi devido às aeronaves modernas que exigem maior pressão hidráulica para segurança e desempenho

Por classe de pressão, o mercado é classificado em menos de 3.000 psi, 3.000 - 5.000 psi e mais de 5.000 psi.

O segmento de 3.000 – 5.000 psi capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 56,15%. A crescente demanda pelo segmento de 3.000 a 5.000 psi decorre da necessidade de desempenho hidráulico mais robusto e de alta pressão em aeronaves de nova geração e frotas atualizadas, proporcionando atuação ideal, segurança e confiabilidade operacional.

Espera-se que o segmento de mais de 5.000 psi cresça a um CAGR de 5,0% durante o período de previsão.

Por aplicativo

Segmento de controle e atuação de voo dominado porque a segurança de voo e a precisão do controle dependem de energia hidráulica estável

Por aplicação, o mercado é classificado em controle e atuação de vôo, extensão de emergência do trem de pouso, reserva de energia de frenagem, portas, rampas e sistemas de carga, atuação do reversor de empuxo, entre outros.

O segmento de controle e atuação de vôo capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 34,30%. As aplicações de atuação e controle de voo impulsionam a demanda deste segmento, já que a segurança e a manobrabilidade da aviação moderna dependem de acumuladores para reservas de energia, estabilidade de pressão e resposta rápida em controles de missão crítica.

Espera-se que o segmento de extensão de emergência de trens de pouso cresça a um CAGR de 4,5% durante o período de previsão.

Por capacidade

A ascensão dos UAVs e das plataformas de mobilidade aérea urbana impulsionou a demanda por acumuladores de 1 a 5 L

Por capacidade, o mercado é classificado em < 1 L, 1–5 L e > 5 L.

O segmento de 1–5 L capturou a maior participação do mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 56,19%. Acumuladores compactos entre 1–5 litros são procurados graças à mobilidade aérea urbana eUAVprogramas que exigem armazenamento preciso de energia para plataformas de voo menores e leves e integração de subsistemas especializados.

Espera-se que o segmento <1 L cresça a um CAGR de 4,8% durante o período de previsão.

Por uso final

Segmento OEM comandado porque novos projetos de aeronaves exigem acumuladores incorporados que atendam a rígidos padrões de conformidade e inovação

Por utilização final, o mercado é classificado em OEM e mercado de reposição.

O segmento OEM capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 65,20%. A demanda de OEM é robusta à medida que os acumuladores são incorporados em novos projetos de aeronaves, atendendo às necessidades operacionais, de conformidade e confiabilidade nos lançamentos de veículos comerciais, militares e de defesa da próxima geração em todo o mundo.

Espera-se que o segmento de reposição cresça a um CAGR de 4,0% durante o período de previsão.

Mercado de acumuladores aeroespaciais PERSPECTIVAS REGIONAIS

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Aerospace Accumulator Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 289,37 milhões de dólares, e também assumiu a liderança em 2025, com 298,48 milhões de dólares. A demanda é mais forte, impulsionada pela grande produção de aeronaves comerciais, extensos programas de defesa e liderança na digitalização e inovação de sistemas hidráulicos. A renovação da frota e as plataformas de aeronaves de última geração ampliam a necessidade de acumuladores avançados.

Em 2026, estima-se que o mercado dos EUA atinja US$ 283,0 milhões. A demanda de acumuladores aeroespaciais dos EUA é impulsionada por sua grande produção de aeronaves comerciais e extensos programas de modernização de defesa. Apesar dos desafios da cadeia de abastecimento, as entregas constantes de aeronaves de fuselagem estreita e larga sustentam as necessidades do mercado. A inovação em sistemas leves e eficientes em termos de combustível e em tecnologias de controlo de voo também reforça a procura, alinhando-se com o crescente ecossistema de produção e modernização aeroespacial a nível nacional.

Europa

Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 4,2% e atinja a avaliação de 264,6 milhões de dólares em 2026. O crescimento é sustentado por regulamentos de eficiência de combustível, projetos de aviação verdes e extensas atividades de MRO. A procura centra-se em soluções de acumuladores leves e ecológicos para aplicações civis e militares.

Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico atinja 272,5 milhões de dólares em 2026. Região de crescimento mais rápido, impulsionada pela expansão das frotas aéreas, infraestrutura aeroespacial apoiada pelo governo e investimentos agressivos na aviação comercial e de defesa, com a China e a Índia liderando a adoção de sistemas avançados.

Resto do mundo

O resto do mercado mundial deverá registar uma avaliação de 48,7 milhões de dólares até 2026. Os mercados no Médio Oriente, África e América Latina estão a aumentar devido à expansão da frota regional e às aquisições de defesa, embora os volumes totais permaneçam mais baixos em comparação com os mercados estabelecidos.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Crescimento alimentado pela inovação, parcerias e integração urbana por atores-chave

Principais players como Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace, Arkwin Industries, Triumph Group, Sargent Aerospace & Defense, Valcor Engineering e PneuDraulics são fundamentais para o avanço deste mercado. Estas empresas contribuem através da inovação contínua no design de acumuladores, ciência dos materiais e integração de tecnologias digitais para melhorar o desempenho e a fiabilidade. Eles fornecem acumuladores que atendem a rigorosos padrões de certificação aeroespacial, permitindo operações de aeronaves mais seguras e eficientes. Muitos se envolvem em colaborações de P&D e parcerias estratégicas para desenvolver soluções leves e ecologicamente corretas, alinhadas com as metas globais de sustentabilidade. Suas extensas redes globais de fabricação e serviços garantem entrega oportuna e suporte pós-venda, vitais para manter a prontidão operacional nos setores comercial e de defesa. Coletivamente, esses líderes do setor impulsionam os avanços tecnológicos e ampliam o alcance do mercado, garantindo que a participação no mercado de acumuladores aeroespaciais permaneça resiliente e adaptável às tendências aeroespaciais em evolução.

LISTA DAS PRINCIPAIS EMPRESAS ACUMULADORAS AEROESPACIAIS PERFILADAS

- Parker Aeroespacial(NÓS.)

- Collins Aeroespacial (EUA)

- Eaton Aeroespacial (EUA)

- Safran Landing Systems (França)

- Liebherr-Aeroespacial(França)

- Indústrias Arkwin(NÓS.)

- Grupo Triunfo (EUA)

- Sargent Aeroespacial e Defesa(NÓS.)

- Valcor Engenharia (EUA)

- PneuDraulics (PDI) (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 -A Rolls-Royce assinou um acordo com a Bharat Forge para fabricar e fornecer pás de ventiladores para os motores Pearl 700 e Pearl 10X. Concluído nas instalações da Rolls-Royce em Dahlewitz, perto de Berlim, o pacto aprofunda a colaboração entre as empresas e apoia o plano de duplicar o fornecimento da Rolls-Royce à Índia até 2030.

- Julho de 2025 -A FDH Hardware, uma divisão da FDH Aero, assinou um novo acordo de fornecimento com a MS Aerospace para fornecer fixadores para clientes OEM e de reposição em todo o mundo. O acordo cobre aplicações críticas no espaço, militar,helicóptero, aeronaves comerciais, plataformas de mísseis, jatos e motores de foguete.

- Julho de 2025 -A HAECO e a Liebherr-Aerospace firmaram um acordo de manutenção de componentes para apoiar os programas C909 e C919 da COMAC. Os parceiros fornecerão em conjunto serviços de reparo e revisão de componentes hidráulicos, com o objetivo de manter a segurança e a confiabilidade à medida que a COMAC expande sua frota.

- Maio de 2025 –A GE Aerospace finalizou um acordo de distribuição limitada com o United Aero Group, autorizando a UAG a distribuir peças e peças de reposição para motores CT7/T700. O acordo amplia o acesso ao serviço para operadores CT7/T700, adicionando outro canal qualificado para peças e soluções de manutenção.

- Maio de 2024 -A Topcast chegou a um novo acordo de cooperação com a Apollo Aerospace Components para expandir a atividade conjunta em hardware aeroespacial e de defesa. A Apollo fornecerá uma ampla variedade de itens com especificações dos EUA e da Europa, porcas, porcas, parafusos, rebites, rolamentos, vedações, etiquetas e acessórios hidráulicos por meio da parceria.

COBERTURA DO RELATÓRIO

O mercado de acumuladores aeroespaciais oferece uma análise focada dos principais players do ecossistema, incluindo os principais fabricantes, integradores de sistemas hidráulicos e prestadores de serviços especializados em componentes de acumuladores, como bexigas, pistões, carregamento e sistemas de controle. O relatório explora os principais casos de utilização que abrangem a aviação comercial, aplicações militares e setores emergentes, incluindo a mobilidade aérea urbana e o transporte aéreo regional. Ele mapeia desenvolvimentos políticos, marcos regulatórios e programas piloto que alimentam implantações no mundo real e expansão de infraestrutura em todo o mundo. As principais mudanças na tecnologia de materiais, integração digital e iniciativas de sustentabilidade são destacadas como fatores críticos que aceleram o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,3% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação

|

Por tipo de acumulador · Bexiga · Pistão · Diafragma · Foles Metálicos |

|

Por classe de pressão · Menos de 3.000 psi · 3.000 - 5.000 psi · Mais de 5.000 psi |

|

|

Por Aplicativo · Controle e atuação de voo · Extensão de emergência do trem de pouso · Reserva de energia de frenagem · Portas, rampas e sistemas de carga · Atuação do reversor de impulso · Outros |

|

|

Por capacidade · < 1 L · 1–5 L · > 5 L |

|

|

Por uso final · OEM · Pós-venda |

|

|

Por região · América do Norte (por tipo de acumulador, classe de pressão, aplicação, capacidade, uso final e país) o EUA (por uso final) o Canadá (por uso final) · Europa (por tipo de acumulador, classe de pressão, aplicação, capacidade, uso final e país) o Reino Unido (por uso final) o Alemanha (por uso final) o França (por uso final) o Rússia (por uso final) o Resto da Europa (por uso final) · Ásia-Pacífico (por tipo de acumulador, classe de pressão, aplicação, capacidade, uso final e país) o China (por uso final) o Japão (por uso final) o Índia (por uso final) o Resto da Ásia-Pacífico (por uso final) · Resto do mundo (por tipo de acumulador, classe de pressão, aplicação, capacidade, uso final e sub-região) o Oriente Médio e África (por uso final) o América Latina (por uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de US$ 856,0 milhões em 2025 e estima-se que atinja US$ 1.258,4 milhões em 2034.

O mercado está crescendo a um CAGR de 4,3% durante o período de projeção (2026-2034).

O segmento de bexiga liderou o mercado.

Em capacidade, o segmento de 1–5 L dominou o mercado global.

Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace e Arkwin Industries são alguns dos principais OEMs do mercado.

A América do Norte detinha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco