O mercado da Ásia-Pacífico gerou 1,26 mil milhões de dólares em 2025, representando 23,13% do cenário do mercado global, e deverá atingir 1,37 mil milhões de dólares em 2026, com o mercado do Japão a atingir 0,29 mil milhões de dólares em 2026, o mercado da China a atingir 0,53 mil milhões de dólares em 2026, e o mercado da Índia a atingir 0,19 mil milhões de dólares em 2026. 2026. Na Ásia-Pacífico, em países como a China, a Índia, a Coreia do Sul e o Japão, os governos destes países estão a promover ecossistemas de forjamento locais para apoiar aeronaves nacionais e programas de UAV.

Tamanho do mercado de forjamentos a frio aeroespacial, participação e análise da indústria, por tipo de material (ligas de alumínio, ligas de titânio, aço inoxidável, superligas à base de níquel e aço carbono e liga), por tipo de componente (eixos e fusos, componentes do trem de pouso, discos de motor e turbina, acessórios estruturais, fixadores e parafusos, anéis e flanges, entre outros), por tipo de aeronave (aeronaves comerciais de corpo estreito, Aeronaves de corpo largo e longo alcance, caças militares e helicópteros, aeronaves de transporte e UAVs e jatos executivos), por aplicação e por

PRINCIPAIS INFORMAÇÕES DE MERCADO

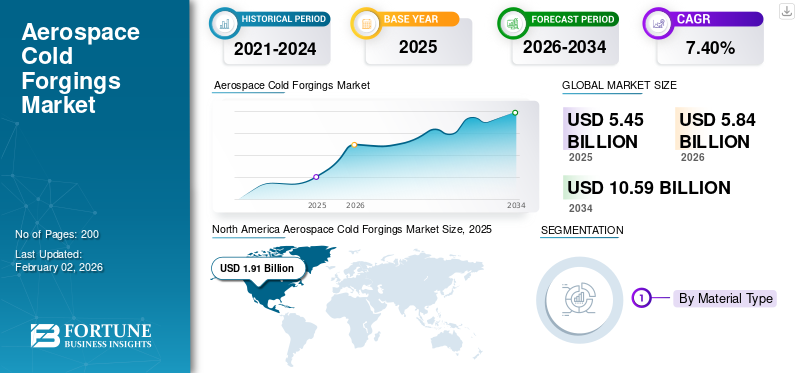

O tamanho global do mercado aeroespacial de forjamentos a frio foi avaliado em US$ 5,45 bilhões em 2025 e deve crescer de US$ 5,84 bilhões em 2026 para US$ 10,59 bilhões até 2034, exibindo um CAGR de 7,40% durante o período de previsão. A América do Norte dominou o mercado aeroespacial de forjados a frio com uma participação de mercado de 35,06% em 2025.

Forjados a frio aeroespaciais são peças de metal fortes e moldadas com precisão, criadas à temperatura ambiente ou próximo a ela, para aeronaves, espaçonaves e sistemas de defesa. Este processo melhora a resistência à fadiga, a precisão dimensional e a qualidade da superfície, ao mesmo tempo que mantém os componentes leves. Essas características tornam os forjados a frio ideais para motores, trens de pouso e fuselagens. À medida que a aviação global avança em direção à eficiência de combustível e ao avanço dos materiais, o forjamento a frio tornou-se crucial para a produção de aeronaves mais leves, mais fortes e mais duradouras. O mercado está crescendo devido ao aumento da produção de aeronaves, à modernização da defesa e ao uso detitânioe ligas à base de níquel, bem como a adoção de tecnologias de forjamento controladas digitalmente.

Empresas líderes, incluindo Precision Castparts Corp., Otto Fuchs, Arconic, Bharat Forge e VSMPO-AVISMA, estão impulsionando este mercado através da inovação e da integração global. Eles estão desenvolvendo métodos de forjamento a frio de matriz fechada, controlados por CNC e híbridos para melhorar a precisão, reduzir desperdícios e localizar cadeias de suprimentos. Estes intervenientes estão a transformar os processos de fabrico aeroespacial, fazendo da forja a frio a base de um setor aeroespacial de próxima geração mais inteligente, mais limpo e mais sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A demanda constante por materiais leves estimula o crescimento do mercado aeroespacial de forjados a frio

Um dos principais fatores que impulsionam o crescimento do mercado aeroespacial de forjamentos a frio é a necessidade de peças aeroespaciais mais leves e resistentes. As companhias aéreas pretendem reduzir o consumo de combustível e os fabricantes devem cumprir padrões mais rigorosos de emissões e eficiência. Componentes forjados a frio feitos de materiais avançados, como titânio e ligas de alta relação resistência/peso, estão se tornando cada vez mais essenciais. Essas peças forjadas precisas permitem que os construtores de aeronaves substituam peças usinadas pesadas por componentes forjados que são fortes, consistentes e mais leves. Essa mudança está aumentando a demanda por peças aeroespaciais usadas em sistemas de motores, trens de pouso e montagens estruturais.

- Por exemplo, em Julho de 2024, relatórios da indústria mencionaram que os planos da Boeing para aumentar a produção, prevendo quase 44.000 novos aviões na aviação comercial nos próximos 20 anos, estão a impulsionar um aumento na procura de componentes forjados mais leves e de alto desempenho.

RESTRIÇÕES DE MERCADO

A fragmentação da cadeia de suprimentos e a escassez de ligas restringem o desenvolvimento do mercado

Um desafio significativo para o mercado aeroespacial de peças forjadas a frio hoje é a sua forte dependência de uma frágil cadeia de fornecimento global de metais especiais e ligas de qualidade aeroespacial. A natureza precisa do forjamento a frio requer graus muito puros de titânio, níquel e aço inoxidável. Esses materiais geralmente vêm de um número limitado de fornecedores globais. Perturbações causadas por tensões geopolíticas, restrições à exportação ou escassez de energia podem facilmente perturbar o sistema, causando atrasos na produção de vários meses. Muitas forjarias Tier-2 e Tier-3 carecem de fontes de backup ou capacidades de fusão local, tornando a indústria suscetível a escassez inesperada de materiais.

- Em fevereiro de 2025, a GE Aerospace notou publicamente atrasos contínuos na entrega de componentes forjados de motores devido à escassez de ligas de níquel e a problemas de capacidade do fornecedor em suas fábricas nos EUA e na Europa. Da mesma forma, a Airbus sofreu atrasos periódicos nas peças no final de 2024, quando os fornecedores sub-tier de forjamento lutaram com prazos de entrega de matéria-prima que excediam 40 semanas. Isto destaca como os gargalos metalúrgicos continuam a impactar os processos de fabricação aeroespacial.

OPORTUNIDADES DE MERCADO

O aumento da localização e a adoção de ligas de última geração criam oportunidades de crescimento

O mercado aeroespacial de peças forjadas a frio está entrando em uma nova fase de oportunidades, à medida que países e OEMs trabalham para localizar a fabricação aeroespacial e adotar ligas de próxima geração para componentes leves e de alta tensão. Países como a Índia, o Brasil, o Japão e os Emirados Árabes Unidos estão a investir fortemente em instalações locais de forjamento, tratamento térmico e maquinação de precisão para reduzir a dependência das importações. Ao mesmo tempo, a introdução de ligas híbridas e superplásticas, incluindo misturas avançadas de titânio e níquel, oferece novas opções para redução de peso e maior vida útil das peças em aeronaves civis e de defesa. Estas mudanças estão a atrair empresas de forja mais pequenas e focadas na tecnologia para as cadeias de abastecimento globais, resultando numa rede de produção mais ampla e resiliente.

- Em janeiro de 2025, a Índia abriu a maior instalação de forjamento de titânio e superligas de grau aeroespacial do mundo em Lucknow, com o objetivo de apoiar programas HAL, ISRO e OEM globais.

TENDÊNCIAS DE MERCADO DE FORJADOS A FRIO AEROESPACIA

Automação e forjamento digital estão moldando tendências de eficiência de produção aeroespacial

O mercado aeroespacial de peças forjadas a frio está passando por uma rápida mudança em direção à automação, simulação digital e controle de processos em circuito fechado. As fábricas de forjamento estão adotando sistemas integrados CNC, braços robóticos de manuseio e monitoramento de qualidade orientado por IA. Essas melhorias melhoram drasticamente a precisão e reduzem as taxas de refugo. A integração de gêmeos digitais permite que os engenheiros simulem o fluxo do metal e a tensão da matriz antes do forjamento físico. Isso encurta os ciclos de desenvolvimento e garante tolerâncias mais rígidas. Esta mudança está a transformar uma indústria tradicionalmente manual numa indústria orientada por dados e preditiva. Ele permite maior repetibilidade e detecção de defeitos em tempo real. À medida que os programas de aeronaves se tornam cada vez mais complexos e os volumes de produção aumentam, a digitalização emerge como a tendência mais significativa que molda o futuro da forja aeroespacial.

- Em setembro de 2024, a Airbus e a Siemens Digital Industries formaram uma parceria para implementar sistemas de forjamento duplo digital em vários fornecedores europeus do setor aeroespacial. Esta parceria permite simular e otimizar titânio ealumínioprocessos de forjamento a frio em tempo real.

DESAFIOS DO MERCADO

Altas barreiras de certificação e qualificações dispendiosas retardam a expansão da indústria

Um dos maiores desafios no mercado aeroespacial de forjamentos a frio é o complexo e demorado processo de certificação necessário para qualificar materiais de forjamento, matrizes e linhas de produção para uso em voo. Cada componente deve atender a padrões rigorosos, incluindo AS9100, NADCAP e testes de metalurgia específicos de OEM. Isto torna muito difícil para novas empresas ou pequenos fornecedores crescerem rapidamente. Mesmo após receber a aprovação técnica, os custos de manutenção de documentação, ferramentas de inspeção e sistemas de rastreabilidade permanecem bastante elevados. Isto retarda a adoção de novas ideias e limita a expansão da capacidade, especialmente em regiões emergentes onde as infraestruturas e os laboratórios de testes ainda estão em desenvolvimento. Resumindo, o forjamento aeroespacial não é apenas uma questão de materiais; é uma maratona de certificação que apenas algumas empresas globais conseguem realizar atualmente.

- Por exemplo, em outubro de 2024, a Divisão Aeroespacial da HAL na Índia confirmou que a sua nova linha de forjamento de titânio em Bengaluru ainda aguardava a acreditação NADCAP. Isso atrasou as entregas iniciais à Airbus de peças para trens de pouso da família A320 em quase oito meses.

Impacto da Guerra Rússia-Ucrânia

Perturbações geopolíticas remodelam as cadeias de fornecimento de titânio e a dinâmica de produção de forjamento

O conflito Rússia-Ucrânia teve um impacto significativo e duradouro na indústria aeroespacial de forjamentos a frio. Este impacto decorre não apenas de sanções e perturbações comerciais, mas também de mudanças significativas na cadeia de abastecimento global de titânio, níquel e aços especiais. A Rússia, através da VSMPO-AVISMA, tem sido um dos maiores fornecedores mundiais de titânio para uso aeroespacial. Este titânio é vital para empresas como Airbus, Boeing, Safran, Rolls-Royce e muitos fornecedores de forjamento de nível 1. Quando o conflito começou, as sanções, as restrições à exportação e as questões logísticas reduziram drasticamente a disponibilidade destes materiais. Esta situação forçou os fabricantes de equipamentos originais (OEMs) e falsificadores a procurar rapidamente novos fornecedores no Japão, Cazaquistão, China e Índia. O resultado imediato foi um aumento nos preços das ligas, prazos de entrega mais longos e até mesmo interrupções na produção em várias empresas de forjamento ocidentais que dependiam fortemente de materiais russos.

A guerra também causou uma mudança no local onde ocorre a fabricação aeroespacial. Os falsificadores e OEMs europeus começaram a investir mais na capacitação nos seus próprios países ou em nações aliadas. Isto criou novas oportunidades para fábricas em França, Alemanha e Europa Oriental. Também acelerou os esforços na Índia, no Japão e nos EUA para estabelecer operações locais de fusão e forjamento de titânio. A procura de materiais de defesa aumentou nos países membros da NATO, resultando num aumento de encomendas de carcaças de mísseis, estruturas de aeronaves e componentes de UAV, todos os quais requerem materiais forjados a frio. Muitos fornecedores mais pequenos tiveram dificuldade em satisfazer as crescentes exigências de ambos os sectores, o que resultou numa contínua escassez de materiais e num aumento da subcontratação a parceiros de Nível 2 e Nível 3 na região da Ásia-Pacífico.

Por exemplo, em maio de 2024, a Airbus anunciou que tinha diminuído a sua dependência do titânio russo para menos de 10% do seu fornecimento total. Esta mudança seguiu-se a um aumento nos contratos com a Toho Titanium no Japão e UKTMP no Cazaquistão. Na mesma altura, a VSMPO-AVISMA revelou planos para aumentar a sua produção doméstica de forja para apoiar programas militares para Sukhoi e Irkut, destacando a divisão na cadeia de abastecimento global.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de material

A eficiência leve e a versatilidade de custos das ligas de alumínio impulsionam o crescimento do segmento

Em termos de tipo de material, o mercado é categorizado em ligas de alumínio, ligas de titânio,aço inoxidável, superligas à base de níquel e aço carbono e ligas.

Projeta-se que o segmento de ligas de alumínio domine o mercado aeroespacial de forjados a frio por material, respondendo por 31,34% da participação de mercado global em 2026. As ligas de alumínio lideram o mercado por deter a maior participação de mercado de forjados a frio aeroespaciais, devido ao fornecimento de uma alta relação resistência-peso com o menor custo. Nenhum outro tipo de liga correspondeu a esta combinação. Seu peso leve ajuda a economizar combustível e melhora a eficiência da carga útil, tornando-os essenciais para estruturas de aeronaves, longarinas de asas e acessórios de fuselagem. O alumínio também é mais fácil de forjar a frio e usinar, resultando em altas taxas de produção com pouca necessidade de processamento extra. Além disso, sua ampla disponibilidade e sua cadeia de fornecimento global estabelecida tornam-no uma escolha segura tanto para OEMs quanto para fornecedores de nível 1. Embora as ligas de titânio e níquel estejam progredindo em áreas de alto desempenho, o alumínio continua a ser o principal material que impulsiona a indústria de forjamento aeroespacial.

Por exemplo, em agosto de 2024, a Airbus renovou seu contrato de longo prazo com a Constellium SE (França) para fornecer peças forjadas de liga de alumínio-lítio para os programas A320 e A321XLR. Este acordo destaca o domínio contínuo do alumínio, já que a liga oferece até 20% de economia de peso, garantindo ao mesmo tempo a resistência necessária à fadiga e à corrosão para a produção de aeronaves comerciais em grande volume.

Espera-se que o segmento de ligas de titânio cresça no CAGR mais rápido de 9,3% durante o período de previsão.

Por tipo de componente

Requisitos de alta resistência e tolerâncias de precisão impulsionam os componentes do trem de pouso como segmento dominante

Com base no tipo de componente, o mercado é classificado em eixos e fusos, componentes do trem de pouso, discos de motor e turbina, acessórios estruturais, fixadores e parafusos, anéis e flanges, entre outros (suportes, hastes e buchas).

Os componentes do trem de pouso são o segmento líder no mercado aeroespacial de forjados a frio, detendo cerca de 18,42% do mercado. O domínio é atribuído ao fato de o trem de pouso precisar de resistência estrutural, resistência à fadiga e durabilidade ao impacto muito altas. Essas qualidades são melhor obtidas através do forjamento a frio de precisão. Essas peças suportam cargas extremas durante a decolagem, pouso e taxiamento, tornando os forjados o método preferido em relação à fundição ou usinagem. Materiais, incluindo titânio e ligas de aço, são forjados em suportes, pistões e munhões com precisão de nível mícron para garantir resistência e confiabilidade. À medida que os programas de aeronaves se concentram cada vez mais na redução de peso e na segurança, fabricantes como Boeing, Airbus e Embraer priorizam conjuntos de trens de pouso forjados a frio devido à sua melhor relação desempenho-peso e histórico confiável em plataformas de longo curso e de defesa.

Por exemplo, em maio de 2024, a Safran Landing Systems abriu uma linha ampliada de forjamento e tratamento térmico em suas instalações de Bidos, na França. Esta linha é dedicada à fabricação de componentes de trens de pouso de titânio para os programas A350 e B787.

Espera-se que o segmento de discos de motores e turbinas cresça no CAGR mais rápido de 9,2% durante o período de previsão.

Por tipo de aeronave

A crescente demanda por substituição de frota e o alto volume de produção lideram o segmento de aeronaves comerciais de fuselagem estreita

Com base no tipo de aeronave, o mercado é segmentado em aeronaves comerciais de fuselagem estreita, aeronaves de fuselagem larga e de longo alcance, caças militares e helicópteros, aeronaves de transporte e UAVS, ejatos executivos.

Espera-se que o segmento comercial de fuselagem estreita lidere por tipo de aeronave, contribuindo com 34,42% globalmente em 2026, devido ao fato de este segmento representar a maior parcela da produção global de aeronaves e renovações de frota. Os programas, incluindo o Airbus A320neo, o Boeing 737 MAX e o COMAC C919, dependem fortemente de peças forjadas para trens de pouso, acessórios estruturais, suportes de motor e ligações de controle. Esses componentes requerem forjamento a frio de precisão para maior resistência, resistência à fadiga e peso reduzido. As operações de curto e médio curso da aeronave levam a decolagens e pousos frequentes, o que aumenta o desgaste das peças forjadas e impulsiona a demanda contínua do mercado de reposição.

- Em abril de 2024, a Airbus anunciou que aumentaria a produção da sua família A320neo para 75 aeronaves por mês até 2026. Esta taxa histórica aumenta diretamente a necessidade de componentes forjados de alumínio e titânio em grande volume em toda a sua cadeia de fornecimento global.

O segmento de caças militares e helicópteros está crescendo a um CAGR de 8,2% de crescimento durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

As demandas críticas de desempenho e a complexidade dos materiais tornam os sistemas de motores o segmento dominante

Com base na aplicação, o mercado é segmentado em sistemas de motores, sistemas de trens de pouso, estruturas de fuselagem, sistemas de controle, sistemas auxiliares, entre outros.

Os sistemas de motores dominam o mercado aeroespacial de forjados a frio em 2024 porque exigem a mais alta resistência mecânica, resistência ao calor e precisão metalúrgica de qualquer subsistema de aeronave. Componentes como discos de turbina, eixos, anéis de compressores e caixas de rolamentos funcionam sob condições extremas de estresse e temperatura, onde até mesmo pequenas falhas podem comprometer a segurança e a eficiência do motor. O forjamento a frio oferece o alinhamento de grãos e o controle dimensional necessários para atender à resistência à fadiga e à integridade do material exigidas em superligas à base de titânio e níquel. À medida que os motores de nova geração visam taxas de bypass mais elevadas e emissões mais baixas, a procura por componentes leves e de alta resistência continua a crescer. O segmento de componentes de trens de pouso detinha uma participação de mercado de 17,29% em 2026.

Por exemplo, em março de 2025, a Rolls-Royce expandiu sua unidade de forjamento de precisão e produção de discos de superliga em Derby, no Reino Unido, para apoiar seu programa de motores UltraFan, o turbofan com maior eficiência de combustível do mundo.

O segmento de sistemas auxiliares deverá crescer a um CAGR de 8,5% de crescimento ao longo do período de previsão.

Por tecnologia de forjamento

Precisão, eficiência e otimização de materiais lideram o crescimento do segmento de forjamento em matriz fechada

Com base na tecnologia de forjamento, o mercado é segmentado em forjamento a frio convencional, forjamento de matriz fechada/impressão, forjamento de matriz aberta, forjamento de rolo e reviravolta, entre outros (forjamento de precisão/controlado por CNC, forjamento híbrido (frio + quente)).

O forjamento em matriz fechada (impressão) lidera o mercado aeroespacial de forjados a frio, com projeção de atingir cerca de 34,36% de participação de mercado. O domínio é atribuído à capacidade do segmento de fornecer a mais alta precisão dimensional, repetibilidade e eficiência de material. Esses fatores são essenciais para peças utilizadas em aplicações aeroespaciais. O processo permite que os fabricantes criem formas complexas, como discos de turbina, juntas de trem de pouso e carcaças de atuadores, com pouca necessidade de pós-usinagem e fluxo consistente de grãos. Sua capacidade de produzir peças com formato quase perfeito diminui o desperdício de material e o tempo de ciclo. Isto é especialmente importante quando se trabalha com ligas caras, como superligas de titânio e níquel, resultando na predominância de segmentos de matriz fechada (impressão).

Por exemplo, em fevereiro de 2025, a Arconic Corporation (EUA) iniciou uma nova linha de forjamento de titânio em matriz fechada em Cleveland, Ohio. Esta linha tem como foco a produção de componentes estruturais e de motores para programas Airbus e Boeing.

O outro segmento consiste em forjamento de precisão / controlado por CNC, e o forjamento híbrido (frio + quente) deverá crescer a uma taxa de crescimento de 8,3% durante o período de previsão.

Por usuário final

Alta integração de produção e autoridade de design direto lideram os OEMs como o usuário final dominante

Em termos de usuário final, o mercado é segmentado em OEMs, fornecedores de nível 1 e nível 2, prestadores de serviços de MRO e agências de defesa e compras governamentais.

Os fabricantes de equipamentos originais (OEMs) dominam o mercado aeroespacial de peças forjadas a frio porque estão no centro da cadeia de produção. Eles detêm a autoridade de projeto e o controle de aquisição de componentes forjados críticos. OEMs, incluindo Airbus, Boeing, Embraer e Lockheed Martin, adquirem diretamente peças forjadas de precisão para fuselagens, trens de pouso e sistemas de propulsão. Freqüentemente, eles definem especificações de materiais e padrões de fornecedores. Além disso, os esforços liderados pelos OEM para a sustentabilidade e eficiência estão a acelerar a mudança para ligas leves e tecnologias de forjamento digital, resultando num maior domínio do segmento durante todo o período de previsão.

Por exemplo, em novembro de 2024, a Boeing concedeu contratos plurianuais de fornecimento de forjamento à PCC (Precision Castparts Corporation) e à Arconic para componentes de titânio e liga de níquel de alto desempenho usados nos programas 737 MAX e 787.

O segmento de fornecedores de nível 1 e nível 2 deverá crescer a um CAGR de 8,1% de crescimento durante o período de previsão.

Perspectiva Regional do Mercado Aeroespacial de Forjados a Frio

A América do Norte domina o mercado, impulsionada pela modernização da defesa dos EUA e pelos elevados gastos militares

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo (Oriente Médio e África e América Latina).

América do Norte

North America Aerospace Cold Forgings Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 1,91 bilhão em 2025, capturando 35,06% da participação de mercado global, e deverá atingir US$ 2,04 bilhões em 2026, liderado principalmente pelos Estados Unidos, que sozinhos contribuíram com mais de 89,43% de participação em 2024 da participação regional. A profunda integração industrial dos EUA liderada pela Boeing, Lockheed Martin, GE Aerospace, Honeywell e Raytheon Technologies apoia o controle interno total de design, testes de materiais e produção. Com uma forte presença de empresas como PCC, Arconic, ATI e Howmet Aerospace, a América do Norte mantém experiência incomparável em forjamento avançado de ligas de titânio, níquel e alumínio. O mercado dos EUA deverá atingir US$ 1,71 bilhão até 2026.

Espera-se que outras regiões como Ásia-Pacífico, Europa e Oriente Médio vejam um crescimento significativo no Mercado Aeroespacial de Forjados a Frio nos próximos anos.

Europa

Em 2025, a Europa representava 1,5 mil milhões de dólares, representando 2,38% do mercado mundial, e prevê-se que cresça para 1,6 mil milhões de dólares em 2026. Durante o período de previsão, prevê-se que a região europeia tenha uma taxa de crescimento de 7,1%. O mercado na Europa está estimado em 1,50 mil milhões de dólares em 2025, tornando-a a segunda maior região do mercado. Prevê-se que o mercado do Reino Unido atinja 0,27 mil milhões de dólares até 2026 e que o mercado alemão atinja 0,29 mil milhões de dólares até 2026.

Ásia-Pacífico

Resto do mundo

O mercado no Resto do Mundo atingiu 0,77 mil milhões de dólares em 2025, representando 14,12% da receita total do mercado, e prevê-se que atinja 0,82 mil milhões de dólares em 2026. Enquanto isso, o resto do mundo (África e América Latina) contribui colectivamente com aproximadamente 14,28% em 2024, com a Embraer do Brasil e a Denel da África do Sul a expandirem as capacidades de forjamento regional através de colaborações internacionais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Integração global e expansão regional remodelam a liderança em forjamento aeroespacial

O mercado aeroespacial de forjamentos a frio apresenta uma mistura de empresas globais de forjamento, fornecedores especializados de nível 1 e players regionais emergentes, todos formando uma rede de fornecimento estreitamente conectada. Empresas líderes como Precision Castparts Corporation (PCC), Arconic, Howmet Aerospace, Otto Fuchs e VSMPO-AVISMA dominam a indústria controlando todas as etapas, desde a fusão da liga até a usinagem final. Suas parcerias de longo prazo com grandes OEMs, como Boeing, Airbus e Lockheed Martin, proporcionam-lhes uma vantagem na garantia de contratos plurianuais para peças de alto valor, como discos de turbinas, trens de pouso e conjuntos estruturais. Essas empresas investem continuamente em automação, forjamento isotérmico e monitoramento digital de processos para manter a consistência e atender aos padrões de certificação para sistemas aeroespaciais críticos.

Entretanto, um novo grupo de concorrentes regionais e de média dimensão está a mudar o mercado global. As empresas, nomeadamente Bharat Forge (Índia), Kobe Steel (Japão), Safran (França) e IHI Group (Japão), estão a aumentar rapidamente a sua capacidade de forjamento aeroespacial para servir os mercados locais e de exportação. Seu foco em matriz fechada, forjamento híbrido a frio e processamento de ligas leves os torna alternativas flexíveis aos fornecedores ocidentais tradicionais. Esta mudança está a criar uma indústria multi-regional mais equilibrada, onde a liderança tecnológica permanece no Ocidente, mas o crescimento está a deslocar-se cada vez mais em direcção à Ásia-Pacífico e a centros de defesa selectivos na Europa e no Médio Oriente.

LISTA DAS PRINCIPAIS EMPRESAS DE FORJAMENTO A FRIO AEROESPACIAL PERFILADAS

- Precision Castparts Corporation (PCC)(NÓS.)

- Corporação Arconic (EUA)

- (EUA)

- Otto Fuchs KG(Alemanha)

- Corporação VSMPO-AVISMA(Rússia)

- (Índia)

- Kobe Steel Ltd.(Japão)

- Safran S.A. (Safran Landing Systems)(França)

- Corporação IHI (Japão)

- Allegheny Technologies Incorporated (EUA)

- Aerosud Aviation (Grupo Denel) (África do Sul)

- Sumitomo Metal Industries, Ltd. (Japão)

- LISI Aeroespacial (França)

- Magellan Aerospace Corporation (Canadá)

- Doncasters Group Ltd. (Reino Unido)

- MTU Aero Engines AG (Alemanha)

- GKN Aerospace (Melrose Industries) (Reino Unido)

- RTI International Metals (EUA)

- Aichi Steel Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em fevereiro de 2025,A Arconic Corporation (EUA) expandiu sua unidade de forjamento em matriz fechada em Cleveland, Ohio. A empresa adicionou novo titânio eliga de níquelforjar linhas para suportar componentes de alta precisão para os programas de aeronaves de próxima geração da Airbus e da Boeing.

- Em outubro de 2024,A Safran Landing Systems e a Bharat Forge (Índia) criaram um centro conjunto de forjamento aeroespacial em Hyderabad. Este centro se concentra na produção de peças forjadas para trens de pouso e motores usando processos híbridos frio-quente para aplicações civis e de defesa.

- Em junho de 2024,A Howmet Aerospace (EUA) implementou sistemas de forjamento e inspeção baseados em IA em sua unidade de fabricação. Esses sistemas melhoram a precisão e reduzem defeitos em componentes de titânio e alumínio usados em conjuntos de motores GE e Pratt & Whitney.

- Em maio de 2024,A Airbus (Europa) reduziu com sucesso a sua dependência do titânio russo para menos de 10%. Isto foi conseguido depois de garantir contratos de fornecimento de longo prazo com a Toho Titanium (Japão) e UKTMP (Cazaquistão) para fortalecer a sua estratégia de resiliência material.

- Em dezembro de 2024,A Otto Fuchs KG (Alemanha) modernizou sua fábrica de forja em Meinerzhagen com prensas hidráulicas energeticamente eficientes e controles de simulação digital. Esta mudança reduziu o uso de energia na produção em quase 15%, em linha com os padrões de sustentabilidade da UE.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de material · Ligas de alumínio · Ligas de titânio · Aço inoxidável · Superligas à Base de Níquel · Aço carbono e ligas |

|

Por tipo de componente · Eixos e Fusos · Componentes do trem de pouso · Discos de motor e turbina · Acessórios Estruturais · Fixadores e parafusos · Anéis e Flanges · Outros (suportes, hastes, buchas) |

|

|

Por tipo de aeronave · Aeronaves Comerciais de Corpo Estreito · Aeronaves de fuselagem larga e longo alcance · Caças militares e helicópteros · Aeronaves de Transporte e UAVs · Jatos executivos |

|

|

Por aplicativo · Sistemas de motores · Sistemas de trem de pouso · Estruturas de fuselagem · Sistemas de Controle · Sistemas Auxiliares · Outros |

|

|

Por tecnologia de forjamento · Forjamento a frio convencional · Matriz Fechada / Forjamento de Impressão · Forjamento em matriz aberta · Forjamento Roll & Upset · Outros (forjamento de precisão/controlado por CNC, forjamento híbrido (frio + quente)) |

|

|

Por usuário final · OEMs · Fornecedores de nível 1 e nível 2 · Provedores de serviços de MRO · Agências de defesa e compras governamentais |

|

|

Por região · América do Norte (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicação, por tecnologia de forjamento, por usuário final e por país) o EUA (por tipo de material) o Canadá (por tipo de material) · Europa (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicação, por tecnologia de forjamento, por usuário final e por país) o Reino Unido (por tipo de material) o Alemanha (por tipo de material) o França (por tipo de material) o Itália (por tipo de material) o Rússia (por tipo de material) o Resto da Europa (por tipo de material) · Ásia-Pacífico (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicação, por tecnologia de forjamento, por usuário final e por país) o China (por tipo de material) o Índia (por tipo de material) o Japão (por tipo de material) o Coreia do Sul (por tipo de material) o Cingapura (por tipo de material) o Resto da Ásia-Pacífico (por tipo de material) · Resto do mundo (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicação, por tecnologia de forjamento, por usuário final e por país) o América Latina (por tipo de material) o Oriente Médio e África (por tipo de material) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global deverá crescer de US$ 5,84 bilhões em 2026 para US$ 10,59 bilhões até 2034

Em 2025, o valor de mercado situou-se em 1,91 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,40% durante o período de previsão de 2026-2034.

O segmento de ligas de alumínio liderou o mercado por tipo de material.

A demanda por materiais leves estimula o crescimento do mercado de forjados a frio aeroespaciais.

Precision Castparts Corporation (PCC) (EUA), Arconic Corporation (EUA), Howmet Aerospace Inc. (EUA), Otto Fuchs KG (Alemanha), VSMPO-AVISMA Corporation (Rússia), Bharat Forge Ltd. (EUA) e Aerosud Aviation (Grupo Denel) (África do Sul) são as principais empresas do mercado Aeroespacial Forjados a Frio.

A América do Norte dominou o mercado em 2024.

Procura inteligência abrangente em diferentes mercados?

Entre em contacto com os nossos especialistas Fale com um especialista

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Baixar amostra gratuita

Ir para o Conteúdo

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Aeroespacial e Defesa

Clientes

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco