Tamanho do mercado de painéis de piso aeroespacial, análise de participação e indústria, por material central (favo de mel Nomex, favo de mel de alumínio e outros), por aeronave (aviação comercial, militar, empresarial e geral e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de painéis de piso aeroespacial e visão geral do setor

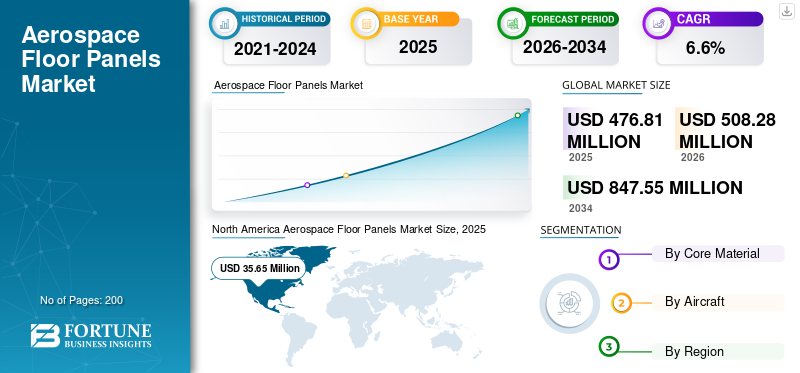

O tamanho global do mercado de painéis de piso aeroespacial foi avaliado em US$ 476,81 milhões em 2025. O mercado deve crescer de US$ 508,28 milhões em 2026 para US$ 847,55 milhões até 2034, exibindo um CAGR de 6,60% durante o período de previsão. A América do Norte dominou o mercado de painéis de piso aeroespacial com uma participação de mercado de 47,3% em 2025. Além disso, o mercado de painéis de piso aeroespacial dos EUA deverá atingir US$ 47,70 milhões até 2027, apoiado pela redução de peso das aeronaves e melhorias de segurança.

Materiais leves e de alto desempenho têm grande importância na indústria aeroespacial. Uma variedade de componentes e estruturas são fabricadas com esses materiais. Os painéis de piso aeroespacial não são exceção. Esses painéis de piso são produzidos com materiais leves, comoalumínioe compósitos em conformidade com os regulamentos da indústria. A maioria dos painéis de piso utilizados na indústria aeroespacial tem uma estrutura em sanduíche onde o núcleo é composto por uma estrutura em favo de mel de materiais leves com revestimentos externos adequados. Esta estrutura em favo de mel proporciona excelente resistência estrutural, bem como economia significativa de peso.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de painéis de piso aeroespacial

- Tamanho do mercado em 2025: US$ 476,81 milhões

- Tamanho do mercado de 2026: US$ 508,28 milhões

- Tamanho do mercado previsto para 2034: US$ 847,55 milhões

- CAGR: 6,60% de 2026–2034

- A América do Norte dominou o mercado de painéis de piso aeroespaciais com uma participação de 47,3% em 2025.

- O segmento de material principal em favo de mel NOMEX foi responsável por mais de 80% da receita do mercado.

- O segmento de aeronaves comerciais deverá deter 53,6% do mercado.

América do Norte

A América do Norte liderou o mercado global de painéis de piso aeroespaciais com uma participação de 47,3% em 2025, apoiada pela forte fabricação de aeronaves e modernização da frota.

Europa

A Europa continua a ser um mercado-chave devido à presença de grandes fabricantes de aeronaves e à crescente procura de materiais compósitos leves.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um crescimento constante, impulsionado pela expansão da aviação comercial e pelo aumento das entregas de aeronaves.

NÓS.

Os EUA respondem por mais de 90% da demanda de painéis de piso aeroespaciais da América do Norte, apoiados pela renovação contínua da frota de aeronaves.

Japão

Espera-se que o crescimento do mercado japonês seja impulsionado pelo aumento dos investimentos na fabricação aeroespacial e pela adoção de materiais compósitos avançados.

Leia mais

ÚLTIMAS TENDÊNCIAS DO MERCADO DE PAINÉIS DE PISO AEROESPACIAL

Descarregue amostra grátis para saber mais sobre este relatório.

A adoção de compósitos em aeronaves comerciais continua a aumentar durante o período de previsão

O uso decompósitosestá aumentando rapidamente na indústria aeroespacial devido a uma variedade de razões, incluindo redução significativa de peso, alta resistência estrutural, baixa inflamabilidade e outras. Painéis de piso compostos têm sido usados na indústria aeroespacial com uso em larga escala a partir da última década. Hoje, o material de núcleo compósito é preferido a outros materiais de núcleo devido aos seus benefícios gerais. Particularmente, materiais compósitos termoplásticos são usados em projetos de pisos sem pressão, pois demonstraram alta resistência a danos causados por movimentos de passageiros. A retenção de resistência desses painéis é muito maior do que a dos painéis metálicos e termofixos usados anteriormente. A América do Norte testemunhou um crescimento de 33,95 milhões de dólares em 2018 para 35,65 milhões de dólares em 2019.

FATORES DE MOTIVO DO MERCADO DE PAINÉIS DE PISO AEROESPACIAL

O aumento do tráfego aéreo de passageiros está impulsionando a demanda por painéis de piso aeroespaciais

O tráfego aéreo global de passageiros tem aumentado constantemente nos últimos anos devido aos avanços nas infraestruturas aeroportuárias, bem como ao aumento do número de clientes voadores. O aumento do rendimento disponível e a expansão da classe média têm sido os principais contribuintes para a procura crescente. Para satisfazer a crescente procura, a frota de aeronaves comerciais está a aumentar continuamente em todo o mundo, especialmente na região Ásia-Pacífico. Além disso, os aviões também estão a renovar a sua frota de aeronaves antigas e a actualizá-las com as novas comodidades e tecnologias disponíveis, uma vez que a frota renovada tem de servir durante 25 a 30 anos. Consequentemente, materiais leves e de alto desempenho tornaram-se a escolha ideal para esses painéis de piso nas aeronaves recém-fabricadas.

A redução de peso em aeronaves está promovendo o uso de painéis leves de piso aeroespacial

A redução de peso é um dos principais fatores no projeto de estruturas na indústria aeroespacial. Os materiais leves têm um impacto direto na rentabilidade das companhias aéreas, com um aumento significativo na eficiência de combustível. Como resultado, os painéis de piso feitos de materiais leves estão sendo consumidos de forma proeminente na indústria aeroespacial para facilitar a redução de peso. Além disso, esses materiais possuem baixa inflamabilidade o que garante a segurança dos passageiros em caso de incêndio e emergência. Espera-se que o uso de materiais leves nestes painéis de piso continue no longo prazo devido à sua ampla gama de benefícios. Espera-se que esse fator impulsione o mercado nos próximos anos.

FATORES DE RESTRIÇÃO

Regulamentação rigorosa que rege a indústria aeroespacial e de defesa limita o crescimento do mercado

A indústria aeroespacial é frequentemente considerada uma das indústrias altamente regulamentadas do mundo. A importância de regulamentações rigorosas na indústria aeroespacial é justificada pela quantidade de risco envolvido no negócio da aviação, bem como pelo número de vidas humanas que estão em jogo. A indústria é regulada por inúmeras normas rigorosas que regem os níveis regional e global. Esses regulamentos se estendem a componentes e materiais utilizados na indústria para garantir qualidade e altos padrões de segurança. Isto torna a entrada de novos materiais altamente competitiva e complexa o que limita o crescimento do mercado. Isto pode ser justificado pelo fato de que apenas dois tipos principais, ou seja, o material do núcleo do favo de mel NOMEX e o núcleo do favo de mel de alumínio dominam este mercado, com mais de 90% da participação no mercado de receitas global.

ANÁLISE DE SEGMENTAÇÃO

Por análise de material principal

A estrutura em favo de mel de compósitos está preparada para ser o material mais lucrativo em painéis de piso

O material do núcleo em favo de mel NOMEX é o material compósito usado com destaque nos painéis de piso aeroespacial, com mais de 80% de participação em termos de receita. NOMEX pertence à família das fibras de meta-aramida e é fabricado pela DuPont. As fibras NOMEX são mais rígidas e duráveis em comparação com outras fibras poliméricas, comonylono que o torna ideal para aplicações nestes painéis de piso. Além disso, estas fibras apresentam excelente resistência térmica e química, salvaguardando assim o interesse do passageiro em caso de incêndio. O alumínio, sendo um metal leve, é amplamente utilizado em todo o mundo, pelo que este segmento representa a segunda maior quota de mercado e é relativamente mais barato do que os painéis de pavimento à base de compósitos. Outros materiais usados em pisos aeroespaciais incluem madeira. Esses materiais também atendem às rigorosas normas de resistência a chamas e deslizamento exigidas na indústria aeroespacial.

Por análise de aeronaves

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de aeronaves comerciais permanece incontestado em termos de valor e volume

As aeronaves comerciais representam uma parte importante da frota global de aeronaves. Sejam aeronaves estreitas ou largas, o segmento comercial emprega a maior parte dessas aeronaves e, portanto, é o maior consumidor de painéis de piso aeroespaciais. Espera-se que as aeronaves comerciais continuem a ser os maiores utilizadores finais destes painéis de piso devido ao número crescente de aeronaves na frota comercial. Além disso, o segmento empresarial e geral é responsável pela segunda maior participação no mercado global. Espera-se também que as aeronaves militares apresentem um crescimento considerável nos próximos anos. O segmento comercial deverá deter 53,6% de participação em 2019.

ANÁLISE REGIONAL

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado na América do Norte situou-se em 35,65 milhões de dólares em 2019, sendo os EUA responsáveis por mais de 90% da procura regional. Os Estados Unidos são o principal centro de fabricantes da indústria aeroespacial. O maior fabricante de aeronaves Boeing está sediado nos EUA e monta vários componentes de aeronaves nos EUA. É o maior consumidor de painéis de piso aeroespaciais na região e também no mundo. A Europa é responsável pela segunda maior participação no mercado, atrás de fabricantes de aeronaves como a Airbus. Países como França, Alemanha e Reino Unido dominam a produção e o consumo destes painéis de piso na região.

Ásia-Pacífico

Espera-se que a renovação da frota de aeronaves crie diversas oportunidades de crescimento para as partes interessadas no mercado durante o período de previsão. A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado, apoiada por países como China, Índia, Indonésia e outros. O tráfego aéreo de passageiros está aumentando rapidamente na região, o que impulsiona a demanda por painéis de piso aeroespaciais na região. Espera-se que as iniciativas tomadas pelos países para desenvolver o ecossistema aeroespacial local beneficiem o mercado no longo prazo.

Resto do mundo

A maior parte do consumo de pisos aeroespaciais na região ocorre na forma de reparos e outras atividades de montagem. A Embraer no Brasil teve um enorme impacto no crescimento do mercado na região da América Latina. Outros países da região representam apenas uma percentagem mínima. Arábia Saudita, Emirados Árabes Unidos e Turquia são os maiores consumidores na região do Oriente Médio e África. O ecossistema aeroespacial na região está a desenvolver-se lentamente, o que deverá criar oportunidades de crescimento saudáveis nas previsões a longo prazo. Estima-se que o mercado global de painéis de piso aeroespaciais encolha cerca de 2% ou mais no ano de 2020 devido às interrupções causadas pela pandemia COVID-19.

PRINCIPAIS ATORES DA INDÚSTRIA

Os contratos de fusões e aquisições e de fornecimento permanecerão entre as principais estratégias para os principais players

O mercado global é altamente fragmentado e regulamentado. As principais partes interessadas desenvolveram uma cadeia de abastecimento altamente capaz e eficiente em todo o mundo. Várias peças são fabricadas em diferentes partes do mundo e montadas em diferentes locais. Para evitar atrasos no fornecimento, acordos de fornecimento de longo prazo são comuns no mercado. Os principais participantes também estão focados em atividades de fusões e aquisições para garantir o fortalecimento das capacidades de fabricação interna e atender grandes pedidos dos clientes. Isto também minimiza a dependência de outros fabricantes, melhorando assim o desempenho geral de fornecimento da empresa.

LISTA DAS PRINCIPAIS EMPRESAS DE PAINÉIS DE PISO AEROESPACIAL PERFILADAS:

- Rockwell Collins(UTC){EUA}

- EFW{Alemanha}

- The Gill Corporation {EUA}

- Indústrias Avcorp{Canadá}

- Grupo Triunfo{EUA}

- The NORDAM Group LLC{EUA}

- GRUPO ENCORE{EUA}

- EURO COMPOSITES{EUA}

- AIM ALTITUDE{Reino Unido}

- Fabricação personalizada avançada{EUA}

- Outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2019 –A Boeing, maior fabricante de aeronaves do mundo com sede nos EUA, anunciou a aquisição do Grupo EnCore, uma das principais partes interessadas no negócio de interiores aeroespaciais com sede nos EUA. Isto fortaleceu as capacidades internas de fabricação de interiores de aeronaves da Boeing, incluindo painéis de piso aeroespaciais.

- Julho de 2016 –A NORDAM, uma das principais partes interessadas no negócio de interiores aeroespaciais com sede nos EUA, anunciou a assinatura do contrato de fornecimento de peças compostas leves que suportam o piso de carga da aeronave A350-1000 com a Airbus, maior fabricante de aeronaves da Europa. A empresa fornece serviços à Airbus para janelas de cabines de passageiros, reparos de superfícies de controle de vôo e componentes estruturais internos.

COBERTURA DO RELATÓRIO

O relatório de mercado de painéis de piso aeroespacial fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto.

Além disso, o relatório de pesquisa oferece insights sobre as tendências do mercado, o cenário competitivo e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado durante o período de previsão.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (milhões de dólares), volume (mil metros quadrados) |

|

Segmentação |

Por material principal

|

|

Por aeronave

|

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de painéis de piso aeroespacial foi avaliado em US$ 476,81 milhões em 2025 e deve atingir US$ 847,55 milhões até 2034, crescendo a um CAGR de 6,6% durante o período de previsão (2026-2034).

Os principais impulsionadores incluem o aumento do tráfego aéreo de passageiros, a renovação de frotas de aeronaves antigas e a necessidade de materiais leves para melhorar a eficiência do combustível e reduzir as emissões. Esses fatores estão aumentando a demanda por painéis de piso compostos avançados na aviação comercial e de defesa.

Crescendo a um CAGR de 6,6%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

Os materiais compósitos, particularmente as estruturas em favo de mel NOMEX, são favorecidos devido ao seu peso leve, alta resistência, resistência térmica e baixa inflamabilidade. Eles também oferecem melhor tolerância a danos e durabilidade, especialmente sob tráfego frequente de pedestres nas cabines das aeronaves.

A América do Norte liderou o mercado em 2025 com uma participação de 47,3%, impulsionada pela forte presença de grandes fabricantes aeroespaciais como Boeing e The Gill Corporation nos EUA. Só os EUA deverão atingir US$ 47,70 milhões até 2027.

Uma grande restrição é o ambiente regulatório rigoroso na indústria aeroespacial e de defesa. Estas regulamentações limitam a entrada de novos materiais, resultando no domínio do mercado por NOMEX e materiais de núcleo alveolar de alumínio, que juntos representam mais de 90% da receita global.

O segmento de aeronaves comerciais detém a participação dominante tanto em volume quanto em valor devido à crescente frota global, especialmente jatos estreitos e de fuselagem larga. Espera-se que este segmento continue sendo o maior usuário final durante todo o período de previsão.

Empresas notáveis incluem Rockwell Collins (UTC), The Gill Corporation, ENCORE GROUP, NORDAM, EFW e EURO COMPOSITES. As fusões e os contratos de fornecimento de longo prazo são estratégias-chave que moldam o cenário competitivo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco