Tamanho do mercado de compósitos aeroespaciais, participação e análise da indústria, por tipo de fibra (carbono, vidro, aramida e outros), por aeronave (aeronaves comerciais, asas fixas militares, aeronaves executivas e aviação geral, motores a jato, helicóptero e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de compósitos aeroespaciais e visão geral da indústria

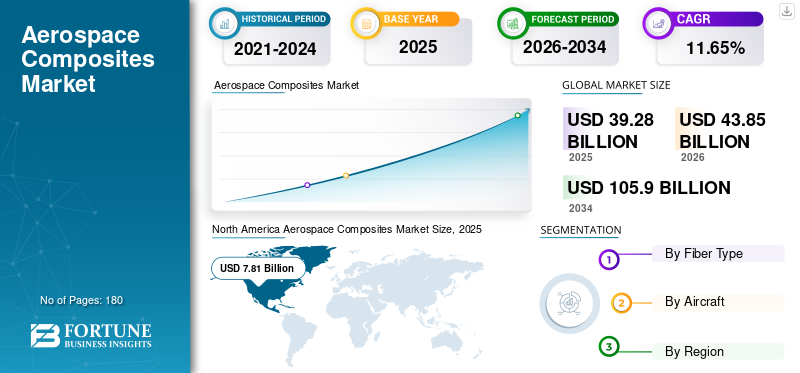

O tamanho global do mercado de compósitos aeroespaciais foi avaliado em US$ 39,28 bilhões em 2025. O mercado deve crescer de US$ 43,85 bilhões em 2026 para US$ 105,90 bilhões até 2034, exibindo um CAGR de 11,65% durante o período de previsão. A América do Norte dominou o mercado de compósitos aeroespaciais com uma participação de mercado de 53,27% em 2025. Além disso, o mercado de compósitos aeroespaciais dos EUA deverá atingir US$ 15,22 bilhões até 2026, apoiado pela adoção de materiais leves na fabricação de aeronaves.

A indústria aeroespacial evoluiu rapidamente nomercado de compósitos. Um dos primeiros usos de compósitos modernos na indústria aeroespacial pode ser datado da década de 1970 nas peles das empenagens dos caças F15 e F14 dos Estados Unidos. Na sua fase inicial, os compósitos foram utilizados apenas em algumas estruturas secundárias, mas com a melhoria da experiência e da tecnologia, a adoção de compósitos aumentou significativamente na indústria aeroespacial. Hoje, os compósitos são usados em muitas estruturas primárias, incluindo asas e fuselagens. Vários tipos de compósitos de matriz de material são usados na indústria aeroespacial, incluindo reforçados com partículas metálicas, reforçados com fibras e outros. A cadeia de fornecimento de fabricação de componentes compósitos aeroespaciais é complexa, mas os fabricantes de compósitos garantem um fornecimento ininterrupto desses materiais em diferentes partes do mundo, apesar dos múltiplos desafios e da complexidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de compósitos aeroespaciais

- Tamanho do mercado em 2025: US$ 39,28 bilhões

- Tamanho do mercado em 2026: US$ 43,85 bilhões

- Tamanho do mercado previsto para 2034: US$ 105,90 bilhões

- CAGR: 11,65% de 2026–2034

- A América do Norte dominou o mercado de compósitos aeroespaciais com uma participação de 53,27% em 2025.

- O plástico reforçado com fibra de carbono (CFRP) representou cerca de quatro quintos do mercado global e continuou sendo o principal segmento de materiais.

- O segmento aeroespacial comercial detinha menos de dois terços do mercado global, tornando-o o maior segmento de uso final.

América do Norte

A América do Norte liderou o mercado global devido à forte presença dos principais fabricantes de aeronaves e às capacidades avançadas de fabricação de compósitos.

Europa

A Europa detinha a segunda maior participação de mercado, impulsionada pela forte produção de aeronaves comerciais e militares.

Ásia-Pacífico

Ásia-Pacífico Espera-se que testemunhe o crescimento mais rápido devido à expansão da fabricação aeroespacial e ao aumento dos investimentos em defesa.

NÓS.

EUA O país continua sendo um mercado importante apoiado por sua grande frota de aeronaves militares e extenso ecossistema de fabricação aeroespacial.

Japão

O crescimento do Japão é apoiado pelo seu papel no fornecimento de componentes avançados de aeronaves compostas para programas aeroespaciais globais.

Leia mais

TENDÊNCIAS do mercado de compósitos aeroespaciais

Explorando o uso de compósitos em vários componentes aeroespaciais

Os Compósitos Aeroespaciais estão expandindo rapidamente sua presença na indústria aeroespacial. Dados os benefícios da flexibilidade no design, resistência superior e baixo peso, os fabricantes de aeronaves estão explorando as aplicações de compósitos aeroespaciais em componentes não convencionais, como as pás do motor. Um exemplo são as pás do motor LEAP (Leading Edge Aviation Propulsion) do Airbus A320neo. Alguns fabricantes também usaram compósitos no material dos assentos para torná-los leves e duráveis. Por exemplo, a Explicit, um fabricante francês de assentos aeroespaciais, fez umassento de aviãopesando apenas 4 Kg pela combinação de titânio e material compósito. É o assento mais leve a resistir ao teste de colisão e economiza combustível em torno de US$ 400 mil por ano em cada B737 e A320.

Descarregue amostra grátis para saber mais sobre este relatório.

MOTORIZADORES DE MERCADO

O aumento dos requisitos de desempenho nas aeronaves está impulsionando o crescimento dos compósitos

A indústria aeroespacial é conhecida há muito tempo pela sua baixa margem de lucro líquido combinado, normalmente em torno de 2-3%. A Boeing revolucionou a indústria aeroespacial com o lançamento do 787 Dreamliner em 2011, que é feito de mais de 50% de compósitos e vendeu o sonho do lucrativo negócio aéreo. Esta aeronave oferece cerca de 20% de economia de combustível em relação ao seu antecessor 767. Mais tarde, a Airbus também lançou seu A350 XWB com conteúdo composto semelhante e reivindicações de economia de combustível. Além disso, a indústria aeroespacial está a expandir rapidamente a sua presença nas economias em desenvolvimento da Ásia-Pacífico. Para apoiar e garantir o crescimento adequado do mercado de compósitos aeroespaciais nestes países, os aviões têm de oferecer ofertas lucrativas e serviços a preços relativamente baixos aos clientes locais. A Composite ajudou significativamente os aviões comerciais a sustentar e expandir os seus negócios nestas economias emergentes, poupando nos preços dos combustíveis, juntamente com outros benefícios. Além disso, o alto desempenho exigido em aeronaves militares também aumentou o consumo de compósitos em aeronaves militares. Aviões de caça como F16, Gripen JAS39, Eurofighter, Mirage 2000, Rafael e vários outros caças modernos possuem uma proporção saudável de compósitos aeroespaciais, na forma de componentes de aeronaves variados que os tornam de alto desempenho com baixos custos operacionais por hora.

A flexibilidade no design oferecida pelos compósitos está dando espaço aos fabricantes

As chapas de alumínio têm sido utilizadas há muito tempo na produção de aeronaves devido à sua resistência, durabilidade, fácil disponibilidade e natureza anticorrosiva. Porém, o metal tem suas limitações e os compósitos aeroespaciais desempenham um papel importante no enfrentamento dessas limitações, substituindo ou complementando o metal nas aeronaves. As estruturas compostas requerem menos manutenção em comparação com as suas contrapartes de alumínio, de acordo com a pesquisa da Boeing. Por exemplo, a cauda do B777, que é feita de compósito e é 25% maior que a cauda do B767 feita de alumínio, requer 35% menos horas de trabalho em manutenção. Além disso, o material compósito é fácil de dobrar e pode ser transformado em diversos formatos que, por outro lado, exigiriam juntas e usinagem no caso do alumínio. Isto garante uma melhoria significativa no design e na eficiência em comparação com o design de alumínio. Isto também facilita a redução do número de fixações e juntas pesadas, que são potenciais pontos de falha. Os compósitos para aeronaves estão, portanto, oferecendo designs melhores e de peça única em aeronaves, sempre que possível.

RESTRIÇÃO DE MERCADO

O alto custo dos compósitos, juntamente com outros fatores, como restrições de segurança, está restringindo o crescimento do mercado.

Os compósitos aeroespaciais são significativamente mais caros que o alumínio, o que aumenta ainda mais o custo inicial da aeronave. Além disso, é caro e difícil reparar compósitos, o que por sua vez pode prejudicar o mercado global.

Os defeitos nas estruturas compostas devem ser detectados com equipamentos especializados e caros. Além disso, os inspetores devem ser especialmente treinados para analisar qualquer defeito nas estruturas compostas da aeronave e isso aumenta o custo de manutenção, juntamente com outros custos de ferramentas, como pistola de rebite, barras de apoio e resina epóxi. As questões de incêndio e segurança na indústria aeroespacial são da mais alta prioridade. A resina epóxi utilizada nos compósitos deve ser adequadamente selecionada e formulada para não permitir a propagação do fogo em caso de incêndio. A FAA (Administração Federal de Aviação) teve que reavaliar a inflamabilidade dos compósitos usados no Boeing 787 Dreamliner após problemas de incêndio levantados na aeronave em 2013, que trouxe temporariamente toda a frota de 787 ao solo. Além disso, os compósitos aeroespaciais são menos preferidos em voos de longo curso devido a questões de segurança e durabilidade e isso restringe o seu crescimento no mercado. Além disso, com o desenvolvimento de ligas como o alumineto de titânio (TiAl) e o alumínio-lítio (Al-Li), os metais estão retornando à indústria aeroespacial, limitando assim a expansão deste mercado.

Análise de SEGMENTAÇÃO do mercado de compósitos aeroespaciais

Por análise de tipo de fibra

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A versatilidade das Fibras de Carbono garante o domínio do segmento Carbono no mercado.

Fibra de carbonoé reforçado em um sistema de resina adequado para formar um sistema compósito eficaz. Algumas das propriedades excepcionais da fibra de carbono que aumentam sua popularidade na indústria de compósitos aeroespaciais incluem baixa expansão térmica, alta resistência química, alta rigidez, baixo peso, alta resistência à tração e tolerância a altas temperaturas. No segmento aeroespacial comercial, o uso de fibra de carbono começou com a introdução de um leme feito de compósito de fibra de carbono nos Airbus A300 e A310 em 1983. O plástico reforçado com fibra de carbono (CFRP) representa cerca de quatro quintos da participação no mercado global de compósitos aeroespaciais. Espera-se que continue a dominar durante o período de previsão devido ao consumo saudável na indústria aeroespacial. Por exemplo, o Boeing 787 Dreamliner e o Airbus 350 são fabricados até 52% por CFRP e ambas as aeronaves têm uma longa lista de entregas nos próximos anos. A Boeing tem mais de 900 Dreamliner na lista, enquanto o Airbus A350 tem mais de 800 pedidos para entregar.

Por análise de aeronaves

Companhias Aéreas Comerciais garantem adoção e crescimento saudáveis de compósitos na indústria aeroespacial

O segmento aeroespacial comercial domina o mercado de compósitos aeroespaciais, representando menos de dois terços do mercado. Espera-se que o segmento aeroespacial comercial mantenha a sua posição devido a desenvolvimentos significativos no segmento aeroespacial civil, bem como à renovação da frota aposentada. A Boeing já construiu o 945 Dreamliner em janeiro de 2020 e ainda não entregou mais de 900 Dreamliners aos seus clientes nos próximos anos. A Airbus, por outro lado, construiu mais de 349 A350 e mais de 800 pedidos ainda estão na lista. Além disso, com o aumento da procura de aeronaves comerciais de médio porte e o sucesso dos compósitos utilizados na construção destas aeronaves de médio porte, espera-se que os fabricantes apresentem designs variantes, impulsionando assim a indústria de compósitos aeroespaciais. Além disso, com a crescente adoção de compósitos em aeronaves militares, espera-se que o mercado ganhe um impulso significativo durante o período de previsão.

ANÁLISE REGIONAL

North America Aerospace Composites Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado global de compósitos aeroespaciais fortemente apoiado pela presença de grandes fabricantes de aeronaves e pela disponibilidade do avanço tecnológico necessário para a fabricação de componentes aeroespaciais complexos na região. Por exemplo, das quatro seções da fuselagem do Boeing 787, duas delas são fabricadas nos Estados Unidos (seção do nariz em Kansa e seção traseira em Charleston), enquanto uma da seção intermediária é fabricada pela Kawasaki Heavy Industries no Japão e duas seções intermediárias na Itália. Todas essas seções são montadas e unidas em Everett, Washington, Estados Unidos.

Além disso, os Estados Unidos possuem a maior frota de aeronaves militares do mundo devido ao consumo de uma quantidade significativa de compósitos. Várias aeronaves militares dos EUA que possuem uma boa quantidade de compósitos incluem o bombardeiro B2, o Gripen JAS39, o raptor F22, o F16, o AV-8B, o F18 hornet e outros. A Europa é responsável pela segunda maior participação no mercado de compósitos aeroespaciais. As aeronaves comerciais e militares são os principais consumidores de compósitos aeroespaciais na região. A Airbus é um dos maiores clientes de compósitos na região, principalmente para o seu A350. Fabrica vários componentes da fuselagem na França, Espanha e Alemanha. Dassault Aviation, grupo BAE (Grupo Airbus), Russian Aircraft Corporation MiG, JSC Sukhoi Company e outros são alguns dos principais consumidores aeroespaciais no segmento de aeronaves militares na região.

A Ásia-Pacífico está preparada para crescer rapidamente nos próximos anos devido à rápida expansão da indústria aeroespacial na região. A procura por aeronaves comerciais de médio porte aumenta significativamente para apoiar o crescimento da indústria aeroespacial em economias emergentes como a China e a Índia. Além disso, espera-se também que o aumento do orçamento militar e das despesas com aviões de combate em países como a Índia crie oportunidades lucrativas de crescimento para as partes interessadas no mercado. A América Latina, o Médio Oriente e a África compreendem uma conta de mercado relativamente pequena, ou seja, uma quota inferior de um dígito neste mercado global. Países como Equador, Venezuela, Honduras e outros estão sob grave instabilidade económica e turbulência política que provavelmente prejudicarão o crescimento do mercado na região da América Latina. Espera-se também que o Médio Oriente e África testemunhem um crescimento prejudicado durante o período de previsão devido a crises civis e económicas, como o conflito EUA-Irão, crises do Iémen, crises da Líbia e outras.

PRINCIPAIS ATORES DA INDÚSTRIA

Toray Advanced Composites domina o mercado de compósitos aeroespaciais

Após a aquisição bem-sucedida da TenCate Advanced Composites em 2018 pela Toray, a empresa anunciou uma mudança de nome para Toray Advanced Composites em 2019. A Toray é um dos maiores fornecedores de compósitos aeroespaciais para a indústria aeroespacial. Os principais clientes da empresa incluem titãs globais como Boeing e Airbus. A empresa fornece diversos compósitos aeroespaciais para diversos clientes que fabricam diversos componentes compósitos, como assentos, radomes, armaduras e outros.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE COMPÓSITOS AEROESPACIAIS:

- LMI Aeroespacial, Inc.

- Owens Corning

- Hexcel Corporation

- Solvay S.A.

- Compostos Avançados Toray

- Teijin Limitada

- Carbono SGL

- Corporação Química Mitsubishi

- Corporação Aeroespacial VX

- Unitech Aeroespacial

- Outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2020 –A Mitsubishi Chemical Corporation, fabricante de uma variedade de produtos químicos e materiais com sede no Japão, anunciou seus planos de adquirir a c-m-p GmbH, fabricante alemã de pré-impregnado de fibra de carbono. Espera-se que isto fortaleça a posição da empresa no mercado de compósitos de fibra de carbono.

- Fevereiro de 2019 –A Teijin Limited, fabricante japonesa de uma ampla variedade de fibras e outros materiais, anunciou o acordo para adquirir a Renegade Materials Corporation, fabricante norte-americana de materiais compósitos para a indústria aeroespacial.

COBERTURA DO RELATÓRIO

O relatório de mercado de compósitos aeroespaciais fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências atuais do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Volume (toneladas) e valor (milhões de dólares) |

|

Segmentação |

Por tipo de fibra

|

|

Por aeronave

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 39,28 mil milhões de dólares em 2025 e deverá atingir 105,9 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 39,28 mil milhões de dólares.

Crescendo a um CAGR de 11,65%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

Espera-se que o segmento de Fibra de Carbono seja o segmento líder do mercado durante o período de previsão.

Os crescentes requisitos de desempenho nas aeronaves estão impulsionando o crescimento deste mercado.

A América do Norte detinha a participação de mercado dominante em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco