Tamanho do mercado de fibra de carbono, participação e análise da indústria, por precursor (PAN e pitch), por reboque (reboque grande e reboque pequeno), por aplicação (aviação, aeroespacial e defesa, automotivo, turbinas eólicas, esportes e lazer, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

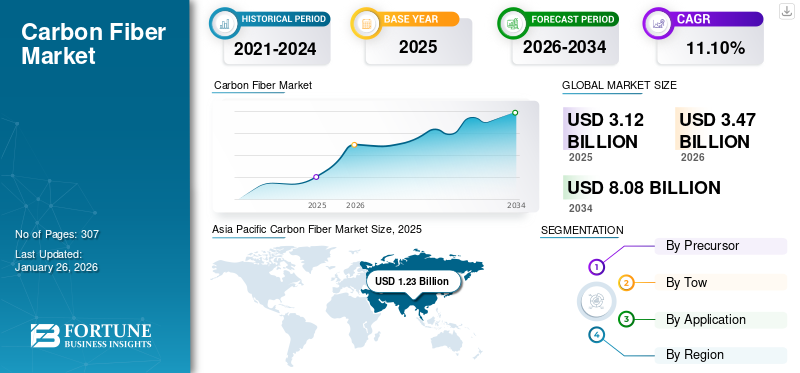

O tamanho do mercado global de fibra de carbono foi avaliado em US$ 3,12 bilhões em 2025 e deve crescer de US$ 3,47 bilhões em 2026 para US$ 8,08 bilhões até 2034, exibindo um CAGR de 11,10% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra de carbono com uma participação de mercado de 39,30% em 2025. Além disso, o tamanho do mercado de fibra de carbono nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 1,98 bilhão até 2032. Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc., e Teijin Limited são os principais players que operam no mercado.

A fibra de carbono, também conhecida como fibra de grafite, é feita de átomos de carbono com diâmetros que variam de cinco a dez micrômetros. Possui alta rigidez, alta relação resistência-peso, baixa expansão térmica, alta resistência à tração, tolerância a altas temperaturas e maior resistência química.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de fibra de carbono

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 3,12 bilhões

- Tamanho do mercado em 2026: US$ 3,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,08 bilhões

- CAGR: 11,10% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de fibra de carbono com uma participação de 39,30% em 2025, impulsionada pelo rápido crescimento industrial, aumento da produção automotiva e investimentos em infraestrutura na China, Índia e Sudeste Asiático.

- Por precursor, espera-se que a fibra de carbono baseada em PAN retenha a maior participação de mercado em 2025, apoiada por alta resistência à tração, economia e uso generalizado nas indústrias aeroespacial, automotiva e de artigos esportivos.

Principais destaques do país:

- Estados Unidos: Prevê-se que o mercado atinja 1,98 mil milhões de dólares até 2032, impulsionado pelo aumento da procura nos setores automóvel e aeroespacial e por investimentos em grande escala na investigação e produção de fibra de carbono.

- China: Sendo o maior mercado global de fibra de carbono, a procura é impulsionada pelo boom dos veículos elétricos, pela industrialização e pelos pesados investimentos dos principais produtores nacionais, como Jiangsu Hengshan e Toray Advanced Materials.

- Alemanha: Uma forte base de produção aeroespacial, incluindo Airbus e Eurofighter, juntamente com I&D em componentes de aeronaves à base de carbono, apoia o rápido crescimento do mercado.

- Brasil: O aumento da produção automóvel e o aumento do investimento estrangeiro nos setores industriais estão a contribuir para um forte crescimento nas aplicações de fibra de carbono.

- Países do CCG: A crescente procura aeroespacial e automóvel, juntamente com laços comerciais favoráveis com os EUA, estão a impulsionar o crescimento regional, especialmente nos sectores da defesa e da energia eólica.

Tendências do mercado de fibra de carbono

Pesquisa com foco na fabricação de produtos a partir de matérias-primas não convencionais para criar oportunidades lucrativas de crescimento

Parceiros industriais e investigadores estão a implementar projetos para converter alcatrão de carvão, um subproduto, da produção de coque para a indústria siderúrgica, em fibra de carbono e compósitos. Este novo produto poderá aumentar o valor do alcatrão de carvão em cinco a 55 vezes o seu valor atual e encontrar aplicações em compósitos de baixo peso e alta rigidez. A Ásia-Pacífico testemunhou um crescimento de 1,10 mil milhões de dólares em 2022 para 0,97 mil milhões de dólares em 2023.

Em dezembro de 2020, o Departamento de Energia dos EUA (DOE), o Laboratório Nacional de Oak Ridge (ORNL) e o Centro de Pesquisa Energética Aplicada (CAER) da Universidade de Kentucky firmaram uma parceria estratégica para projetos de cerca de 10 milhões de dólares, que convertem principalmente carvão em CFs e compostos. A pesquisa relatará principalmente os principais desafios relacionados a diversas matérias-primas de carvão, processamento de carvão e fabricação de CF. Os CAERs se concentrarão na conversão de diversas matérias-primas de carvão em CF e compósitos. O papel do ORNL será correlacionar a estrutura molecular do carvão. Tais desenvolvimentos irão acelerar a produção de fibra de baixo custo, impulsionando o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumentar o uso de produtos na indústria automotiva para impulsionar o crescimento do mercado

A fibra de carbono é um material muito leve e forte, com baixa relação peso/resistência. É cinco vezes mais resistente que o aço e duas vezes mais rígido que o aço. Possui resistência química superior ao aço. Essas propriedades do produto levaram ao aumento de seu uso na indústria automotiva para a fabricação de veículos leves e de alta durabilidade.

A fibra de grafite aumenta a durabilidade do automóvel e garante o longo ciclo de vida das partes da carroceria. A demanda coletiva pela fabricação de peças de carroceria de automóveis, como capôs, tetos, portas, tampas de deck e vigas de para-choques, favorece o consumo do produto. O crescente consumo de fibra de grafitecompósitosem carros de automobilismo e veículos de luxo está impulsionando o crescimento do mercado.

A fibra de carbono é um material avançado e considerada uma solução ideal que atende aos requisitos dos fabricantes automotivos. As empresas estão investindo em P&D e adotando estratégias para inovar novos métodos que reduziriam o peso total do veículo com o uso dessas fibras. O material tem densidade tão baixa quanto 1,6g/cc, o que o torna o material ideal para fazer peças de carroceria extremamente leves para automóveis. Um veículo leve proporciona melhor eficiência de combustível e redução de 10% no peso, economizando de 6% a 8% em combustível. Isso resultou no amplo uso de Polímero Reforçado com Fibra de Carbono (CFRP) em vários veículos, desde ciclomotores até supercarros de última geração.

A crescente indústria automotiva global e o aumento da necessidade de veículos leves estão alimentando o crescimento do mercado. O aumento do rendimento disponível e o crescimento da população jovem estão a criar procura de veículos individuais, especialmente veículos eléctricos, o que levou vários fabricantes a aumentar a produção automóvel. Por exemplo, de acordo com a AIE (Agência Internacional de Energia), as vendas de carros eléctricos duplicaram para 6,6 milhões em 2021, e prevê-se que aumentem ainda mais em breve.

As montadoras, como Audi, BMW, Honda, Polestar e General Motors, estão se concentrando na colaboração com os principais fabricantes de materiais compósitos de carbono para produção em larga escala e investimento em processos para apoiar materiais compósitos de baixo custo. Por exemplo, em maio de 2019, a General Motors colaborou com a Teijin, uma empresa japonesa de tecnologia da informação, química e farmacêutica, para utilizar CFRTP em veículos de alta produção, onde o material é utilizado para produção em massa. Além disso, prevê-se que o aumento da industrialização e do rendimento disponível nas economias em desenvolvimento, como a China, a Índia e o Brasil, impulsione significativamente o crescimento da indústria automóvel.

Aumento da demanda de produtos das indústrias de aviação, aeroespacial e defesa para impulsionar o crescimento do mercado

A crescente demanda por fibra de carbono nas indústrias de aviação, aeroespacial e de defesa é impulsionada por suas propriedades únicas que oferecem alta relação resistência-peso, resistência à corrosão e durabilidade. Na indústria da aviação, a natureza leve do produto oferece maior eficiência de combustível, levando a custos operacionais mais baixos e a emissões reduzidas. Na indústria aeroespacial, é utilizado em componentes estruturais para melhorar o desempenho e a segurança. O sector da defesa depende de fibras à base de carbono para blindagem leve, protecção balística e armamento avançado, aumentando assim a mobilidade e a capacidade de sobrevivência. Além disso, os avanços tecnológicos contínuos estão expandindo as aplicações de fibra à base de carbono nessas indústrias, impulsionando ainda mais o crescimento do mercado. Como estes setores priorizam a eficiência, o desempenho e a sustentabilidade, a versatilidade oferecida pelo produto irá torná-lo um material crucial para futuras inovações nas indústrias de aviação, aeroespacial e de defesa. Espera-se que isso, por sua vez, impulsione o crescimento do mercado global de fibra de carbono.

Restrições de mercado

Alto custo do produto para impedir o crescimento do mercado

Os compósitos de carbono são amplamente utilizados nas indústrias aeroespacial, automotiva, de construção, de petróleo e gás e de energia eólica devido ao seu alto desempenho e propriedades de leveza. O processo de fabricação da fibra de carbono é caro, aumentando o preço geral do produto. O custo do produto é um fator restritivo importante, proibindo o uso generalizado de compósitos de carbono em diversas indústrias. O custo do CF está diretamente relacionado ao rendimento e ao custo do precursor do qual é obtido. Atualmente, o custo médio das fibras à base de PAN e do seu grau não aeroespacial é de cerca de 21,5 dólares por kg, com uma eficiência de conversão de apenas 50%. Estes preços elevados dificultam a entrada de fabricantes nacionais e de pequena escala no mercado, limitando assim o crescimento do mercado. Além disso, a libertação de gases nocivos e perigosos para o ambiente durante o fabrico de fibra de grafite resultou na implementação de regulamentos rigorosos sobre o seu fabrico em vários países desenvolvidos e em desenvolvimento, como a China, a Índia, os EUA, o Japão e o Brasil. Os governos de todo o mundo estão a reforçar ainda mais estas regulamentações, afectando a procura do produto e restringindo o crescimento do mercado.

Oportunidades de mercado

Crescente adoção de fontes de energia renováveis para criar novas oportunidades de crescimento

Prevê-se que a crescente adoção de energias renováveis, particularmente energia eólica e solar, crie novas oportunidades de crescimento de mercado. A alta relação resistência-peso, durabilidade e resistência à fadiga das fibras de carbono as tornam ideais para componentes críticos em sistemas de energia renovável.

As turbinas eólicas modernas estão sendo projetadas com pás mais longas para capturar mais vento e aumentar a geração de energia. A alta relação resistência/peso da fibra de carbono é ideal para produzir lâminas maiores. Permite a criação de lâminas sem adicionar peso excessivo, o que é fundamental para manter a integridade estrutural e o desempenho. A resistência superior à fadiga e a durabilidade da fibra de carbono contribuem para a longevidade e a confiabilidade das pás das turbinas eólicas. Isto reduz a frequência de manutenção e substituição, tornando os sistemas de energia eólica mais económicos ao longo da sua vida útil operacional.

Na última década, os parques eólicos offshore ganharam destaque devido à sua capacidade de aproveitar recursos eólicos mais fortes e consistentes. O ambiente próximo destas explorações coloca desafios significativos, incluindo a exposição à água salgada e condições climáticas severas. A resistência da fibra de carbono à corrosão e à degradação ambiental torna-a um material ideal para componentes de turbinas eólicas offshore, garantindo desempenho e confiabilidade a longo prazo.

Desafios de mercado

Fatores de reciclagem e sustentabilidade para atuar como desafio para o crescimento do mercado

Um dos desafios mais significativos que a indústria da fibra de carbono enfrenta é a falta de métodos de reciclagem eficazes, o que tem um impacto direto na sua sustentabilidade a longo prazo. Embora a relação resistência/peso superior da fibra de carbono a torne altamente desejável em indústrias como a aeroespacial, automóvel e de energia renovável, a sua pegada ambiental é uma preocupação crescente. Ao contrário de materiais como o aço ou o alumínio, que podem ser facilmente reciclados e reutilizados, os compósitos de fibra de carbono são muito mais difíceis de decompor e reutilizar.

O principal problema com a reciclagem da fibra de carbono decorre da sua composição e da forma como é fabricada. A fibra de carbono é normalmente incorporada em uma matriz polimérica (como resina epóxi), o que confere ao material suas propriedades leves e duráveis. No entanto, esta forte ligação entre as fibras de carbono e a resina torna extremamente difícil separar as fibras da matriz quando o produto atinge o fim da sua vida útil.

Os métodos tradicionais de reciclagem, como a trituração mecânica ou a trituração, podem decompor o material, mas muitas vezes resultam na perda das propriedades de alto desempenho das fibras de carbono. Na maioria dos casos, estas fibras não são reutilizadas em aplicações de alto valor, mas sim utilizadas em produtos de qualidade inferior, o que limita o potencial de sustentabilidade.

Impacto da COVID-19

O surto da pandemia de COVID-19 interrompeu a maioria dos negócios compostos devido ao confinamento nacional e ao encerramento parcial de fábricas, afetando negativamente o crescimento do produto. Durante a pandemia, os fabricantes de automóveis em todo o mundo enfrentaram impactos graves. Por exemplo, GM, Ford e FCA suspenderam seus negócios de fabricação de peças nos EUA e os redirecionaram para a produção de COVID-19dispositivos médicos. Porém, a abertura gradual das economias em 2021 aumentou a demanda pelo produto para diversas aplicações.

Mercado de fibra de carbonoAnálise de Segmentação

Por Precursor

Segmento PAN deterá a maior participação de mercado devido à alta demanda das indústrias de uso final

Dependendo do precursor, o mercado é segmentado em PAN (poliacrilonitrila) e piche.

O segmento PAN provavelmente deterá uma participação dominante do mercado, respondendo por 97,98% da participação de mercado em 2026 e deverá dominar o mercado em um futuro próximo, devido ao aumento da demanda das indústrias de uso final. A maior demanda por fibra de grafite baseada em PAN é atribuída às suas propriedades, incluindo custo-benefício, alto módulo, alta resistência à tração e melhor qualidade da fibra produzida. Prevê-se que o aumento da demanda por produtos nas aplicações aeroespacial e de defesa, automotiva e de artigos esportivos aumente ainda mais a participação do segmento.

O segmento baseado em pitch pode apresentar um CAGR significativo de 11,14% durante o período de previsão. Propriedades como baixa resistividade elétrica, baixo coeficiente negativo, alta condutividade térmica e alto módulo o tornam adequado para as indústrias aeroespacial e esportiva.

De reboque

Segmento de reboque pequeno dominará o mercado devido à crescente adoção na indústria aeroespacial e de defesa

Com base no reboque, o mercado é segmentado em reboque pequeno e reboque grande.

O segmento de reboque pequeno foi responsável pela maior parte, respondendo por 76,37% da participação de mercado em 2026. As fibras de reboque pequeno referem-se a mechas que contêm 24.000 ou menos filamentos. Eles são amplamente utilizados na indústria aeroespacial e de defesa devido ao seu alto módulo e resistência à tração.

As fibras contendo 48.000 a 320.000 ou mais filamentos de carbono são chamadas de fibras de reboque grandes. O segmento liderou a participação de mercado em 24% em 2024. Grandes fibras de reboque também detinham uma participação considerável do mercado, que deverá aumentar em um futuro próximo, uma vez que as empresas estão formando estratégias para produzir grandes intermediários de reboque. Por exemplo, em novembro de 2017, a Solvay adquiriu a European Carbon Fiber GmbH (ECF), um produtor alemão de fibra PAN de grande reboque. Esta aquisição permitirá à Solvay desenvolver um portfólio de fibras de grande porte para complementar a linha existente de fibras PAN e pitch de grau aeroespacial da empresa.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento de Aviação, Aeroespacial e Defesa terá participação importante devido ao aumento na fabricação de aeronaves

Com base na aplicação, o mercado é segmentado em aviação, aeroespacial e defesa, automotivo, turbinas eólicas, esportes e lazer, construção, entre outros.

Entre estas aplicações, o segmento de aviação, aeroespacial e defesa foi responsável pela maior quota de mercado em 2023 e pode continuar a dominar durante o período previsível. O segmento também deverá apresentar um CAGR de 10,15% durante o período de previsão, respondendo por 34,29% da participação de mercado em 2026. Os materiais compósitos são utilizados na indústria aeroespacial em interiores, pás de motores, hélices/rotores, suportes, asas de corredor único e asas de corpo largo. Além disso, os engenheiros aeroespaciais estão trabalhando para tornar o voo mais sustentável e seguro, o que levou ao uso de materiais compósitos de fibra emhelicópteros, aviões e ônibus espaciais. Portanto, o aumento da produção de aeronaves provavelmente impulsionará o crescimento do mercado.

Os materiais compósitos representam cerca de 40% das aeronaves modernas. Por exemplo, o avião de passageiros Boeing 787 Dreamliner compreende cerca de 50% de material compósito em peso, principalmente sanduíche ou laminado de fibra de carbono. Os materiais de fibra compreendem o corpo principal, partes da cauda, asas e fuselagem da aeronave. A Boeing afirma que o uso de carbono e outros materiais compostos permite menos manutenção, pois não enferrujam.

O produto vem ganhando destaque na indústria esportiva. O uso crescente de materiais leves e de alto desempenho em equipamentos esportivos impulsionará o crescimento do mercado em aplicações esportivas e de lazer. No tênis, os materiais fabricam raquetes mais leves e de formato único que permitem que grandes jogadores batam na bola com mais rapidez. No ciclismo de alto desempenho, o composto de carbono reduz obicicletapeso, melhorando os tempos de volta.

- Espera-se que o segmento automotivo detenha 10% da participação de mercado em 2025.

Perspectiva Regional do Mercado de Fibra de Carbono

Ásia-Pacífico

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico gerou US$ 1,23 bilhão em 2025, representando 39,30% do cenário do mercado global, e deverá atingir US$ 1,39 bilhão em 2026. A China é o maior mercado de fibra de carbono na Ásia-Pacífico e no mundo. O rápido crescimento industrial do país e os investimentos em infra-estruturas são impulsionadores significativos da procura de fibra de carbono. Grandes empresas chinesas, como Jiangsu Hengshan e Toray Advanced Materials, aumentaram a capacidade de produção, concentrando-se em fibras de reboque grandes e pequenas. O mercado na China deverá atingir 1,09 mil milhões de dólares em 2026. Por outro lado, o mercado na Índia deverá atingir 0,03 mil milhões de dólares, enquanto o mercado do Japão deverá atingir 0,18 mil milhões de dólares em 2026.

A indústria automóvel na China está a adotar cada vez mais componentes de fibra de carbono para melhorar a eficiência dos veículos e reduzir o peso, especialmente com o aumento dos Veículos Elétricos (VE). De acordo com a ATA CFT Guangzhou Co. (Guangzhou, China), a China é o segundo maior mercado de compósitos de fibra de carbono do mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Espera-se que o mercado europeu registre um rápido crescimento durante o período de previsão. Em 2025, a Europa representava 0,78 mil milhões de dólares, representando 25,00% do mercado mundial, e prevê-se que cresça para 0,85 mil milhões de dólares em 2026. Espera-se que a presença de um setor de aviação bem desenvolvido na Alemanha proporcione uma oportunidade favorável de crescimento do mercado. As famílias Eurofighter e Airbus A320 têm suas unidades fabris na Alemanha. O país oferece bases de fabricação líderes para a indústria aeronáutica e abriga diversos fornecedores de materiais e componentes, fabricantes de equipamentos, integradores de sistemas completos e produtores de motores. Espera-se que o mercado no Reino Unido atinja 0,1 mil milhões de dólares em 2026, enquanto a Alemanha deverá atingir 0,2 mil milhões de dólares e a França deverá atingir 0,11 mil milhões de dólares em 2025. Por exemplo, em Fevereiro de 2019, o Centro Aeroespacial Alemão desenvolveu uma solução de degelo para pontos críticos em aeronaves que utilizam CF e electricidade.

América do Norte

A América do Norte é uma região fortemente industrializada com indústrias automotivas, aeroespaciais e de defesa bem desenvolvidas. A América do Norte registrou um tamanho de mercado de US$ 1,01 bilhão em 2025, capturando 32,30% da participação de mercado global, e deverá atingir US$ 1,11 bilhão em 2026. A região tem um alto padrão de vida e uma demanda madura por veículos de alta qualidade, levando ao crescimento contínuo da indústria automotiva, impulsionando ainda mais o mercado de fibra de carbono da América do Norte. Estima-se que o tamanho do mercado dos EUA atinja 1,07 mil milhões de dólares em 2026. Por exemplo, de acordo com o Conselho Americano de Política Automóvel, a indústria automóvel contribuiu com 3% do PIB da América.

América latina

Em 2025, a América Latina detinha 2,10% do mercado global, atingindo uma avaliação de 0,06 mil milhões de dólares, e prevê-se que cresça para 0,07 mil milhões de dólares em 2026. No passado recente, a América Latina testemunhou investimentos significativos nas indústrias da construção e automóvel. Por exemplo, o México, devido à sua proximidade logística como exportador para os EUA e o Canadá, testemunhou investimentos significativos no sector automóvel. A rápida urbanização e a crescente indústria automotiva no Brasil favorecerão as perspectivas da indústria na região da América Latina.

O mercado brasileiro de compósitos de carbono automotivo contém várias empresas fornecedoras de grande e pequeno porte, como Cromitec, Fiacbras, Elekeiroz e Embrapol. Prevê-se que o aumento da industrialização impulsionada pelo investimento estrangeiro terá um impacto significativo no mercado.

Oriente Médio e África

O Oriente Médio e a África representaram US$ 0,04 bilhão em 2025, representando 1,40% da participação de mercado global, e deverá atingir US$ 0,04 bilhão em 2026. O mercado no Oriente Médio e na África está crescendo a um CAGR considerável devido ao aumento da industrialização na região. O aumento do PIB dos países produtores de petróleo levou ao crescimento da indústria aeroespacial e de defesa na região, que deverá continuar em breve. A região do CCG domina o mercado do Médio Oriente e África devido à elevada procura de automóveis na região. As indústrias aeroespacial, de defesa e de energia eólica bem desenvolvidas em Israel e as boas relações comerciais com os EUA para projectos de defesa e militares provavelmente criarão enormes oportunidades no Médio Oriente.

Cenário Competitivo

Principais participantes da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

As empresas estão se concentrando em parcerias estratégicas e aquisições para fortalecer seu alcance no mercado

A maioria dos principais produtores está a concentrar-se em aquisições, lançamentos de novos produtos e parcerias estratégicas para melhorar os seus portefólios de produtos, alargar o seu alcance de mercado e obter uma vantagem competitiva sobre outros participantes importantes.

Os maiores players do mercado são Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. e Teijin Limited. O mercado global de fibra de carbono está consolidado, com os cinco principais players respondendo por cerca de 75% da participação de mercado.

LISTA DOS PRINCIPAISEMPRESAS DE FIBRA DE CARBONO:

- Indústrias Toray, Inc.(Japão)

- Syensqo (Bélgica)

- Fibra de grafite Nippon Co., Ltd. (Japão)

- TEIJIN LIMITED(Japão)

- Hexcel Corporation(NÓS.)

- ZOLTEK Corporation (EUA)

- MATERIAIS AVANÇADOS HYOSUNG (Coreia do Sul)

- Compostos Avançados Inc.. (NÓS.)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- Formosa M Co., Ltd. (Coreia do Sul)

- Carbono SGL (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023-A Teijin Limited introduziu a fibra de carbono Tenax produzida a partir de acrilonitrila (AN) sustentável, utilizando resíduos e resíduos de matérias-primas recicladas ou produtos derivados de biomassa.

- Outubro de 2023 -expandiu suas instalações de produção de fibras de médio carbono de alto módulo e reboque regular* na subsidiária francesa Toray Carbon Fibers Europe S.A. Este movimento se deve à crescente demanda por fibra de carbono na Europa, reforçada pela mudança em direção a uma sociedade líquida zero.

- Julho de 2021–A Hexcel Corporation anunciou que celebrou um acordo com a Dassault para fornecer pré-impregnado de fibra de carbono para o programa Falcon 10X. A mudança deverá fortalecer a parceria existente entre os dois líderes aeroespaciais.

- Julho de 2021-concluiu a aquisição da Tencate Advanced Composites Holding BV, uma produtora e distribuidora holandesa de materiais compósitos de fibra de carbono. A empresa-mãe da TenCate, Koninklijke Ten Cate BV, concordou em vender o negócio à Toray por 930 milhões de euros (mil milhões de dólares), incluindo dívida líquida. Com esta aquisição, a empresa seria capaz de fornecer uma linha de produtos mais ampla, como tecnologias de polímeros e fibra de carbono.

- Fevereiro de 2021 –A Teijin Limited lançou as marcas Tenax BM (série de feixe) e Tenax PW (série de potência) de materiais intermediários de fibra de carbono para aplicações esportivas. Este lançamento ajudará a empresa a maximizar a potência e a velocidade devido à sua excepcional durabilidade e resistência.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como empresas líderes, materiais, produtos e aplicações. Além disso, oferece insights sobre as tendências do mercado de fibra de carbono e destaca desenvolvimentos vitais da indústria. Inclui dados históricos e previsões de crescimento de receita em nível global, regional e nacional, e analisa as mais recentes dinâmicas e oportunidades de mercado do setor. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (toneladas) |

|

Segmentação |

Por Precursor

|

|

De reboque

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 3,12 mil milhões de dólares em 2025 e deverá registar uma avaliação de 8,08 mil milhões de dólares até 2034.

Crescendo a um CAGR de 11,10%, o mercado apresentará um crescimento considerável durante o período de previsão de 2026-2034.

O segmento de aviação, aeroespacial e defesa é a aplicação líder no mercado.

Aumentar o uso de produtos na indústria automotiva para impulsionar o crescimento do mercado.

Espera-se que a Ásia-Pacífico detenha a maior participação de mercado.

Pesquisa e desenvolvimento com foco na conversão de carvão em fibra de carbono é a principal tendência do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 307

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco