Tamanho do mercado de testes aeroespaciais, participação e análise da indústria, por tipo de teste (testes de materiais, testes estruturais, testes ambientais, testes acústicos, testes de vibração e choque, testes de compatibilidade eletromagnética (EMC), testes não destrutivos (NDT) e testes de software e simulação), por sistema (sistemas estruturais, de propulsão, aviônicos e de lançamento), por fase de testes (testes de desenvolvimento e certificação, produção e garantia de qualidade). Testes e testes operacionais e de manutenção), por terceirização (testes internos, terceirizados e colabor

Tamanho do mercado de testes aeroespaciais e perspectivas futuras

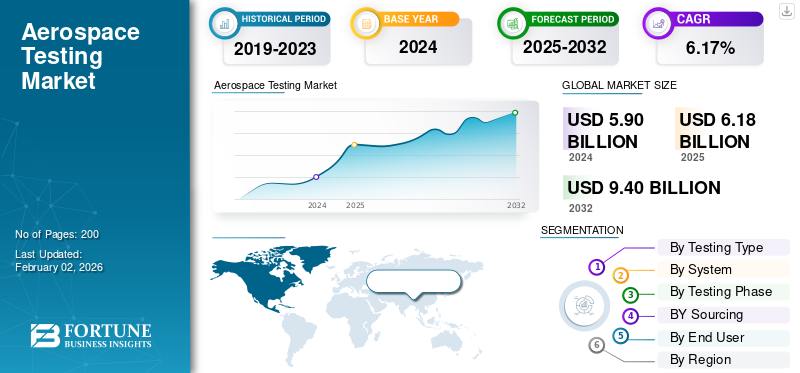

O tamanho do mercado global de testes aeroespaciais foi avaliado em US$ 6,2 bilhões em 2025. O mercado deverá crescer de US$ 6,5 bilhões em 2026 para US$ 10,50 bilhões até 2034, exibindo um CAGR de 6,10% durante o período de previsão. A América do Norte dominou o mercado de testes aeroespaciais com uma participação de mercado de 45,00% em 2025.

O mercado abrange todas as atividades que validam a segurança, durabilidade e desempenho de aeronaves, espaçonaves e seus subsistemas. Abrange todo o ciclo de vida do produto, desde o projeto inicial e certificação até testes de produção e verificações contínuas de manutenção. Os testes abrangem cargas estruturais, vibração, fadiga, propulsão, aviônica e desempenho ambiental, usando testes físicos e simulações digitais avançadas. Testes não destrutivos, avaliação térmica e acústica e verificações de compatibilidade eletromagnética tornaram-se rotina à medida que os sistemas das aeronaves se tornam mais complexos e orientados por software. Esses processos garantem que cada componente atenda aos rigorosos padrões estabelecidos por autoridades como FAA, EASA e NASA.

Os principais participantes incluem Boeing, Airbus, Safran, GE Aerospace, Rolls-Royce, Honeywell, Lockheed Martin e Northrop Grumman, apoiados pela NASA, ESA e pelas principais organizações de pesquisa de defesa. Laboratórios independentes e organismos de certificação como Element Materials Technology, Applus+ e Bureau Veritas também contribuem para testes de qualificação e auditorias de conformidade. À medida que as aeronaves da próxima geração se tornam mais digitais, elétricas e autónomas, a procura por testes precisos continua a aumentar, tornando este campo um elo vital entre a inovação, a aprovação regulamentar e a segurança de voo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de testes aeroespaciais

- Tamanho do mercado em 2025: US$ 6,2 bilhões

- Tamanho do mercado em 2026: US$ 6,5 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,50 bilhões

- CAGR: 6,10% de 2026–2034

- A América do Norte dominou o mercado de testes aeroespaciais com uma participação de mercado de 45,00% em 2025.

- O segmento de testes estruturais deverá dominar o mercado com uma participação de 24,35% em 2026.

- O segmento de sistemas estruturais deverá dominar o mercado com uma participação de 30,17% em 2026.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 2,8 bilhões em 2025, capturando 45,00% da participação de mercado global, e deve atingir US$ 2,95 bilhões em 2026.

Europa

A Europa foi responsável por 1,39 mil milhões de dólares em 2025, impulsionada por capacidades maduras de produção aeroespacial, iniciativas de modernização de aeronaves e padrões de certificação rigorosos.

Ásia-Pacífico

A Ásia-Pacífico gerou 1,06 mil milhões de dólares em 2025 e está a testemunhar um forte crescimento devido à expansão da produção aeroespacial, à modernização da defesa e ao aumento dos investimentos em programas de aviação nacionais.

NÓS.

O mercado foi avaliado em 2,00 mil milhões de dólares em 2026, apoiado por grandes OEMs aeroespaciais, instalações de investigação apoiadas pelo governo e investimentos crescentes em aeronaves e programas espaciais de próxima geração.

Japão

O mercado deverá atingir US$ 0,20 bilhão em 2026, impulsionado pelo aumento da inovação aeroespacial, pelo fortalecimento dos requisitos de certificação e pelos investimentos contínuos em tecnologias avançadas de aviação.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

A crescente demanda por validação estrutural e END em sistemas aeroespaciais impulsiona o crescimento do mercado

Os programas aeroespaciais estão hoje sob maior pressão do que nunca para comprovar segurança, desempenho e confiabilidade do ciclo de vida. Com cada nova fuselagem, sistema de propulsão ou veículo de lançamento, são necessários testes extensivos antes da certificação. As avaliações estruturais, de vibração, fadiga e resistência dos materiais continuam a ser a espinha dorsal desses esforços, garantindo que as asas, os painéis da fuselagem e os suportes de propulsão possam suportar anos de estresse e condições extremas. Simultaneamente,Ensaios Não Destrutivos (END)métodos como inspeção ultrassônica, radiográfica e por correntes parasitas estão se expandindo rapidamente, à medida que tanto os OEMs quanto os fornecedores de MRO dependem deles para garantia de qualidade e verificações em serviço. O uso crescente de componentes fabricados compósitos e aditivos ampliou a necessidade de técnicas precisas de detecção de falhas. Órgãos reguladores como a FAA, a EASA e a ESA exigem rotinas de validação rigorosas, tornando os testes uma etapa inegociável em todos os projetos.

RESTRIÇÕES DE MERCADO

Intensidade de capital e infraestrutura limitada de testes dificultam a expansão do mercado

Os testes aeroespaciais continuam sendo um dos segmentos da indústria com maior capital de capital. A construção de grandes plataformas estruturais, células de teste de propulsão, câmaras acústicas ou instalações de vácuo térmico requer investimentos multimilionários e calibração contínua para manter a validade da certificação. Muitos laboratórios nacionais e OEMs operam quase em plena capacidade, levando a gargalos de programação para programas de desenvolvimento e manutenção. Fornecedores menores e novos entrantes geralmente dependem de laboratórios terceirizados, o que aumenta os prazos e os custos dos projetos. A manutenção de instrumentação de teste complexa, sistemas de aquisição de dados e gabinetes de alta temperatura aumenta ainda mais a sobrecarga. Nos testes de propulsão e lançamento, as regulamentações de segurança de combustível e manuseio de gases de escape aumentam ainda mais o custo.

OPORTUNIDADES DE MERCADO:

Programas crescentes de compostos, propulsão e exploração espacial oferecem novas oportunidades de mercado

A mudança para materiais mais leves e resistentes e arquiteturas de propulsão avançadas está criando uma onda de novos requisitos de testes. Estruturas primárias compostas, conjuntos metálicos híbridos e componentes fabricados com aditivos devem passar por testes especializados de fadiga e propriedades do material para verificar a durabilidade e a integridade da ligação. O segmento de propulsão, que vai desde turbofans de alto bypass até motores de foguete reutilizáveis, exige testes complexos de ambiente térmico, de vibração e de combustão. Simultaneamente, a crescente actividade de satélites e lançamentos está a expandir o mercado de testes ambientais, acústicos e de choque, particularmente sob condições de vácuo e criogénicas. Os programas de modernização da defesa estão a adicionar novas campanhas de testes de mísseis e de propulsão, enquanto os fabricantes comerciais continuam a expandir as avaliações de fadiga e tolerância a danos para certificação de vida útil prolongada.

TENDÊNCIAS DO MERCADO DE TESTES AEROESPACIAIS:

Integração de ferramentas digitais e END avançados redefinem operações de teste, impulsionando tendências de mercado

Os testes aeroespaciais estão em rápida transição para um modelo híbrido que combina experimentação física com percepção digital. Gêmeos digitais, simulação avançada e redes de sensores de alta fidelidade agora complementam os testes estruturais e de propulsão tradicionais, permitindo que os engenheiros prevejam o desempenho antes da validação em grande escala. Os testes não destrutivos evoluíram da inspeção manual para a análise automatizada assistida por IA usando ultrassom phased array, radiografia digitale termografia. Essas tecnologias permitem o monitoramento contínuo de fuselagens e motores ao longo de seu ciclo de vida, transformando a manutenção em um processo baseado em dados.

DESAFIOS DO MERCADO:

Pessoal qualificado e integração de dados permanecem barreiras persistentes para dificultar o crescimento do mercado

À medida que as tecnologias de teste se tornam mais sofisticadas, a procura de conhecimentos especializados ultrapassou a oferta. Operar uma grande estrutura de teste estrutural, calibrar sistemas NDT ultrassônicos ou gerenciar testes de propulsão em alta temperatura requer engenheiros profundamente experientes que entendam tanto o projeto aeroespacial quanto os padrões regulatórios. Muitas regiões enfrentam escassez de técnicos qualificados, especialmente em inspeção não destrutiva, análise de materiais e operações de vácuo térmico. Ao mesmo tempo, as campanhas de testes produzem agora imensas quantidades de dados de sensores, deformação, vibração, temperatura e acústica, criando desafios na gestão de dados, rastreabilidade e segurança cibernética. A integração dos resultados dos testes físicos com simulações digitais ainda é difícil, pois os formatos de dados e as práticas de calibração variam entre OEMs e fornecedores.

Impacto tarifário dos EUA

As tarifas dos EUA sobre metais, componentes eletrônicos e máquinas importadas têm um efeito cascata no mercado. Custos mais elevados paraalumínio, titânio, sensores e instrumentos de precisão aumentam o preço de equipamentos de teste estruturais e de materiais, aumentando as despesas operacionais para instalações de teste e OEMs. As tarifas também perturbam as cadeias de abastecimento globais, atrasando a entrega de componentes especializados necessários para plataformas de fadiga e sistemas de END. Embora os fornecedores de equipamentos nacionais beneficiem marginalmente, os prestadores de serviços de testes enfrentam margens reduzidas e prazos de projeto mais longos. No geral, as tarifas aumentam os custos do programa e retardam a modernização da infra-estrutura de testes, especialmente para laboratórios independentes de menor dimensão, dependentes de sistemas importados.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de teste

O aumento da produção de fuselagens e os requisitos de design leve impulsionam o crescimento no segmento de testes estruturais

Com base na segmentação do tipo de teste, o mercado é classificado em testes de materiais, testes estruturais, testes ambientais, testes acústicos, testes de vibração e choque, testes de compatibilidade eletromagnética (EMC), testes não destrutivos (NDT) e testes de software e simulação.

O segmento de testes estruturais deverá dominar o mercado com uma participação de 24,35% em 2026. O crescimento neste segmento é impulsionado pelo desenvolvimento contínuo de fuselagens mais leves e de alta resistência feitas de compósitos avançados e ligas híbridas.

Espera-se que o segmento de testes de materiais cresça a um CAGR de 5,70% durante o período de previsão.

Por sistema

Maior uso de fuselagens compostas e programas de extensão de vida útil em fadiga impulsionam o crescimento do segmento de sistemas estruturais

Em termos de sistema, o mercado é categorizado em sistemas estruturais, sistemas de propulsão, aviônicossistemas, sistemas de lançamento e outros.

O segmento de sistemas estruturais deverá dominar o mercado com uma participação de 30,17% em 2026. Métodos avançados de união, como fabricação aditiva e estruturas ligadas, exigem novas formas de avaliação de durabilidade e tolerância a danos.

Espera-se que o segmento de sistemas de propulsão registre um CAGR de 20,93% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por fase de teste

Programas contínuos de desenvolvimento e certificação de aeronaves fortalecem a demanda pelo segmento de testes de desenvolvimento e certificação

Com base na fase de testes, o mercado é segmentado em testes de desenvolvimento e certificação, testes de produção e garantia de qualidade e testes operacionais e de manutenção.

O segmento de testes de desenvolvimento e certificação deverá dominar o mercado com uma participação de 65,02% em 2026. O segmento dominou o ciclo de testes aeroespaciais e continua a crescer de forma constante com cada nova aeronave, motor ou programa de satélite.

O segmento de testes operacionais e de manutenção deve florescer e crescer a um CAGR de 20,41% durante o período de previsão.

Por fornecimento

O foco dos OEMs no controle de qualidade e segurança de dados apoia a expansão do segmento de testes internos

Com base no sourcing, o mercado é segmentado em testes internos, testes terceirizados e testes colaborativos.

O segmento de testes internos deverá dominar o mercado com uma participação de 42,63% em 2026. Este segmento continua sendo o modo preferido para os principais fabricantes aeroespaciais e agências de defesa devido ao seu controle direto sobre qualidade, segurança de dados e conformidade regulatória.

O segmento de testes terceirizados deverá florescer com a maior taxa de crescimento de 21,84% durante o período de previsão.

Por usuário final

Novas entregas de aeronaves e desenvolvimento de plataforma avançada impulsionam o crescimento do segmento de usuários finais OEM

Com base no usuário final, o mercado é segmentado em OEM, MRO, agências de defesa, agências espaciais, entre outros.

O segmento OEM manteve a posição dominante em 2024. Os Fabricantes de Equipamentos Originais (OEMs) representam a maior e mais influente base de clientes para serviços de testes aeroespaciais. Seu crescimento está diretamente ligado ao aumento da produção de aeronaves e motores, à implementação de projetos de próxima geração e ao impulso para maior eficiência de combustível.

O segmento de agências de defesa deverá florescer com uma taxa de crescimento de 21,29% durante o período de previsão.

Perspectiva Regional do Mercado de Testes Aeroespaciais

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

North America Aerospace Testing Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 2,8 bilhões em 2025, capturando 45,00% da participação de mercado global, e deverá atingir US$ 2,95 bilhões em 2026. A região deverá se expandir para US$ 2,95 bilhões em 2026, apoiada por seu ecossistema aeroespacial altamente desenvolvido e extensa infraestrutura de testes. Os EUA, avaliados em 2,00 mil milhões de dólares em 2026, continuam a ser o principal motor de crescimento devido à presença de grandes OEM, instalações de investigação apoiadas pelo governo e programas de testes de defesa. Padrões regulatórios rigorosos que regem a certificação de aeronaves, validação de segurança e conformidade de defesa continuam a impulsionar a demanda por soluções avançadas de testes, enquanto o aumento dos investimentos em aeronaves de próxima geração e programas espaciais fortalecem ainda mais a expansão do mercado.

Europa

Em 2025, a Europa representava 1,39 mil milhões de dólares, representando 22,48% do mercado mundial, e prevê-se que cresça para 1,46 mil milhões de dólares em 2026. A região beneficia de uma base de produção aeroespacial madura, de uma forte participação em programas de aviação comercial e de um quadro regulamentar robusto centrado na segurança, na conformidade ambiental e nos padrões de aeronavegabilidade. O Reino Unido e a Alemanha, avaliados em 0,50 mil milhões de dólares e 0,37 mil milhões de dólares, respetivamente, em 2026, continuam a ser os principais contribuintes para o crescimento regional. A procura de testes aeroespaciais está a ser apoiada por iniciativas contínuas de modernização de aeronaves, pelo aumento dos investimentos em tecnologias de aviação sustentáveis e pela maior ênfase nos processos de certificação para sistemas aeroespaciais avançados.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 1,06 mil milhões de dólares em 2025, representando 17,10% do cenário do mercado global, e deverá atingir 1,13 mil milhões de dólares em 2026. A região está a testemunhar uma rápida expansão devido à aceleração da industrialização, aos programas de modernização da defesa e aos crescentes investimentos nas capacidades de produção aeroespacial doméstica. Prevê-se que a China, o Japão e a Índia atinjam valores de mercado de 0,39 mil milhões de dólares, 0,20 mil milhões de dólares e 0,29 mil milhões de dólares, respetivamente, em 2026. As autoridades reguladoras de toda a região estão a reforçar cada vez mais os requisitos de certificação e garantia de qualidade para apoiar a expansão das atividades de aviação. Espera-se que o aumento da produção de aeronaves, o aumento das aquisições de defesa e o surgimento de programas de desenvolvimento aeroespacial autóctones sustentem a forte procura de serviços e tecnologias de teste.

América latina

Prevê-se que a América Latina experimente um crescimento moderado, com o mercado estimado em 0,29 mil milhões de dólares em 2025. A procura regional é apoiada pela modernização gradual da infra-estrutura da aviação, actividades de expansão da frota e foco crescente nos padrões de segurança operacional. As agências reguladoras estão a melhorar a supervisão dos procedimentos de manutenção e certificação de aeronaves, incentivando uma maior adoção de soluções de testes aeroespaciais. Embora a região continue a ser de menor escala em comparação com os mercados desenvolvidos, espera-se que os investimentos contínuos nos sectores da aviação comercial e da defesa contribuam para o desenvolvimento constante do mercado.

Oriente Médio e África

Prevê-se que o Médio Oriente e África testemunhem um crescimento estável, atingindo um valor de mercado de 0,65 mil milhões de dólares em 2025. O crescimento é impulsionado principalmente pela expansão das redes de aviação, pelo aumento das despesas de defesa e pelos investimentos estratégicos em capacidades aeroespaciais nas principais economias. Os organismos reguladores estão progressivamente a alinhar-se com as normas internacionais de segurança e certificação da aviação, apoiando a necessidade de serviços avançados de testes e validação. Espera-se que o aumento dos programas de aquisição de aeronaves, os projetos de expansão de aeroportos e a crescente participação nas atividades de manutenção e reparo aeroespacial criem uma demanda sustentada por soluções de testes aeroespaciais durante todo o período de previsão.

Resto do mundo

O mercado no Resto do Mundo atingiu US$ 0,9 bilhão em 2025, representando 0,151% da receita total do mercado, e está projetado para atingir US$ 1 bilhão em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Extensos programas de P&D e testes colaborativos definem o cenário competitivo

O mercado global está moderadamente consolidado, liderado por grandes OEMs e organizações de testes especializadas que combinam experiência interna com pesquisa colaborativa. Principais participantes Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) e National Aerospace Solutions, apoiados por empresas de testes e certificação como Element Materials Technology, Applus+, Bureau Veritas e SGS. Agências espaciais e de defesa como a NASA, a ESA e a DRDO também desempenham papéis fundamentais através de infraestruturas partilhadas e projetos de co-desenvolvimento. O investimento contínuo em P&D, automação e tecnologias avançadas de END permite que essas empresas aumentem a precisão, reduzam os ciclos de testes e atendam aos crescentes requisitos de segurança e certificação aeroespacial.

LISTA DAS PRINCIPAIS EMPRESAS DE TESTE AEROESPACIAL PERFILADAS:

- Tecnologia de Materiais Elementares(REINO UNIDO.)

- Laboratórios Applus+(Espanha)

- Bureau Veritas (França)

- SGS SA(Suíça)

- Instituto de Pesquisa do Sudoeste (SwRI)(NÓS.)

- Soluções Aeroespaciais Nacionais (EUA)

- Intertek Group plc (Reino Unido)

- Mistras Group, Inc. (EUA)

- NTS (Sistemas Técnicos Nacionais) (EUA)

- Laboratórios Eurofins EAG (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024:A Astrion revelou que a Beyond New Horizons, LLC (BNH), uma Joint Venture (JV) da Astrion com a Fluor, recebeu o contrato de Operações de Teste e Sustentação (TOS) II no valor de mais de US$ 3,7 bilhões pela Força Aérea dos EUA.

- Novembro de 2024:Sierra Lobo, Inc. de Fremont, Ohio, foi escolhida pela NASA para lidar com a manutenção técnica do sistema, operações de teste e suporte de teste no Stennis Space Center da agência. O Contrato de Operações de Teste Stennis da NASA é um acordo de nível de esforço e preço fixo no valor de aproximadamente US$ 47 milhões.

- Outubro de 2025-A Força Aérea dos EUA concedeu à Peraton um contrato de prêmios múltiplos, entrega indefinida e quantidade indefinida no valor de US$ 980 milhões para apoiar sua rede global de sistemas de testes automáticos.

- Maio de 2025:O Southwest Research Institute, uma organização sem fins lucrativos estabelecida em San Antonio, recebeu um contrato de US$ 250 milhões do Departamento de Defesa dos EUA para apoiar o Centro de Extensão da Vida Estrutural de Aeronaves na Academia da Força Aérea dos EUA, no Colorado.

- Fevereiro de 2024:Willick Engineering Co, Inc., fornecedora de equipamentos de raios X para testes não destrutivos (NDT) e prestadora de serviços relacionados para os setores militar, aeroespacial edispositivo médicosetores, foi adquirida pela Pinnacle X-Ray Solutions, LLC, fabricante de sistemas de inspeção e testes não destrutivos, com sede localizada em Santa Fe Springs, CA.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria de testes aeroespaciais e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

[MeuRfdQDg6A]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,10% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Tipo de teste, sistema, fase de teste, fornecimento, usuário final e região |

| Por tipo de teste |

|

| Por sistema |

|

| Por fase de teste |

|

| Por fornecimento |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,2 mil milhões de dólares em 2025 e deverá atingir 10,50 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,8 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,10% durante o período de previsão de 2026-2034.

O segmento de sistemas estruturais liderou o mercado por tipo de sistema.

A crescente demanda por validação estrutural e END em sistemas aeroespaciais é a principal causa para o crescimento do mercado.

Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) e National Aerospace Solutions são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado com a maior participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco