IA em tamanho de mercado de visão computacional, análise de participação e indústria, por componente (Hardware, software e serviços), por função (treinamento e inferência), por tecnologia (aprendizagem profunda e IA generativa), por aplicação (manutenção preditiva, garantia de qualidade e inspeção, posicionamento e orientação, e outros (identificação e medição, etc.)), por indústria (eletrônicos de consumo, automotivo, varejo, saúde, fabricação e outros (segurança e vigilância, transporte, etc.)) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

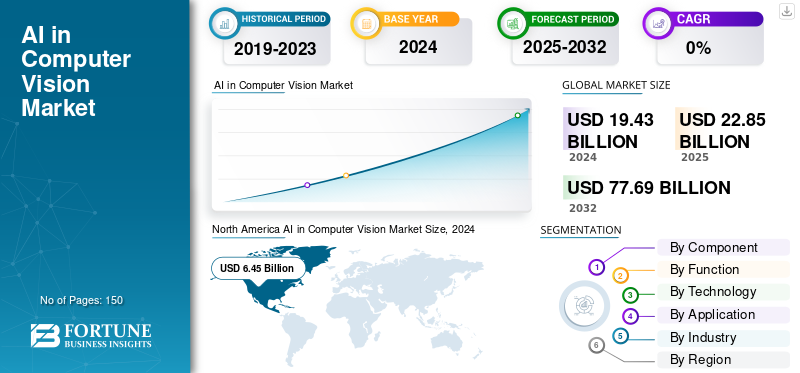

O tamanho global do mercado de IA em visão computacional foi avaliado em dólares americanos22,85bilhões em 2025. O mercado deverá crescer de USD27.01bilhões em 2026 para dólares americanos100,78bilhão até 2034, exibindo um CAGR de17,89% durante o período de previsão.A América do Norte dominou o mercado global de IA no mercado de visão computacional com uma participação de mercado de 32,47% em 2025.

IA em visão computacional é um campo da inteligência artificial que utiliza aprendizado de máquina e aprendizado profundo, permitindo que os computadores entendam e analisem dados visuais, como imagens ou vídeos. A tecnologia permite que as máquinas “vejam” e compreendam o seu ambiente, permitindo-lhes realizar funções como reconhecimento de objetos, classificação de imagens e compreensão de cenas, o que por sua vez as ajuda a tomar decisões com base nos dados visuais. As principais aplicações abrangem veículos autônomos, análise de imagens médicas e moderação de conteúdo.

A expansão do mercado é amplamente influenciada pela demanda por automação, inovações tecnológicas e pela proliferação da IA em diferentes setores, como automotivo, saúde e segurança. Além da necessidade de maior eficiência operacional e controle de qualidade na indústria manufatureira, melhorias em hardware, como GPUs e dispositivos de ponta, e o uso crescente da computação em nuvem para infraestrutura escalável também contribuem substancialmente para o crescimento do mercado.

As principais empresas do setor são NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

IA nas principais conclusões do mercado de visão computacional

- Tamanho do mercado em 2025: US$ 22,85 bilhões

- Tamanho do mercado em 2026: US$ 27,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 100,78 bilhões

- CAGR: 17,89% de 2026–2034

- A América do Norte dominou o mercado de IA no mercado de visão computacional com uma participação de 32,47% em 2025.

- O segmento de hardware deverá liderar o mercado com uma participação de 57,71% em 2026.

- Espera-se que o segmento de inferência responda por 66,20% do mercado global em 2026.

América do Norte

A América do Norte atingiu 7,42 mil milhões de dólares em 2025 e deverá crescer para 8,56 mil milhões de dólares em 2026, apoiada por fortes investimentos em tecnologias de IA e iniciativas de transformação digital.

Europa

A Europa gerou 4,31 mil milhões de dólares em 2025 e prevê-se que se expanda ainda mais em 2026, beneficiando da crescente implantação de soluções de visão computacional alimentadas por IA em todas as indústrias.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 8,10 mil milhões de dólares em 2025 e deverá atingir 9,88 mil milhões de dólares em 2026, impulsionada pela expansão da adoção da IA nos setores da indústria transformadora, automóvel e da saúde.

NÓS.

Estima-se que o mercado atinja US$ 5,85 bilhões até 2026, apoiado pela rápida inovação em infraestrutura de IA, sistemas autônomos e aplicações empresariais de IA.

Japão

O mercado deverá atingir US$ 1,95 bilhão até 2026, impulsionado pela crescente adoção de sistemas de visão habilitados por IA na fabricação, robótica e automação inteligente.

Leia mais

Impacto da geração AI

Gen AI acelera o desenvolvimento de modelos e aprimora a inovação em visão computacional

IA generativaé um fator importante na transformação do ambiente de visão computacional, melhorando a inteligência, flexibilidade e criatividade do sistema. Por exemplo, permite que os modelos gerem dados sintéticos, reconstruam visualmente peças faltantes e até simulem cenários que melhoram o treinamento e a precisão do algoritmo. Consequentemente, a necessidade de grandes conjuntos de dados rotulados é bastante reduzida e os ciclos de desenvolvimento do modelo são acelerados. Com arquiteturas avançadas de aprendizagem profunda, a IA generativa oferece suporte a aplicações como restauração de imagens, detecção de objetos e navegação autônoma. Os setores da saúde, automóvel e retalho, entre outros, estão a utilizar estas hélices para melhorar diagnósticos, automatizar inspeções visuais e proporcionar experiências personalizadas, alimentando assim a inovação em IA no mercado de visão computacional.

Impacto da tarifa recíproca

Tarifas recíprocas interrompem a cadeia de fornecimento de hardware de IA, atrasando o desenvolvimento e retardando a inovação

A cadeia de abastecimento global foi perturbada pela imposição de tarifas recíprocas entre as principais economias, levando à incerteza tanto na disponibilidade como no preço dos componentes de hardware necessários para a IA e os sistemas de visão computacional. Os preços dos principais componentes, como GPUs, sensores e chips semicondutores, estão sujeitos a flutuações e os prazos de entrega estão se tornando mais longos. Esses produtos atrasam o desenvolvimento de produtos e a implantação em larga escala de sistemas visuais alimentados por IA, sendo o efeito mais pronunciado nos setores industrial e automotivo. Além disso, a imposição de barreiras comerciais dificulta o avanço das colaborações internacionais e da transferência de tecnologia, retardando assim o ritmo da inovação.

DINÂMICA DE MERCADO

Drivers de mercado

Maior disponibilidade de dados visuais impulsiona o crescimento do mercado

Com a adoção mundial de tecnologias de imagem digital, comosmartphones, drones, sistemas CCTV e dispositivos habilitados para IoT, o volume de dados visuais aumentou. Tal aumento é a base para a implantação de aplicações sofisticadas de visão computacional, uma vez que os modelos de IA são muito dependentes de conjuntos de dados grandes e variados para a sua formação. Melhor qualidade de imagem e maior disponibilidade de dados melhoram o desempenho, a precisão e a flexibilidade do modelo em vários setores. As tecnologias trouxeram grandes benefícios que podem ser observados em quase todos os setores, como reconhecimento facial, sistemas autônomos, análises de varejo, diagnósticos de saúde e muito mais. Consequentemente, o aumento da disponibilidade de conteúdo visual é um dos principais fatores que impulsionam a expansão da IA no mercado de visão computacional.

Restrições de mercado

Altos custos de infraestrutura e integração dificultam o crescimento

Um dos principais desafios da IA no crescimento do mercado de visão computacional, que ainda persiste juntamente com a crescente demanda por inteligência visual alimentada por IA, são os altos gastos relacionados à infraestrutura e à integração. Para implantar soluções de visão computacional, é necessário um recurso computacional poderoso, como GPUs de última geração, sistemas de armazenamento e servidores dedicados. Além disso, as organizações são obrigadas a gastar no desenvolvimento de software, integração na nuvem e mão de obra qualificada para alcançar uma implementação bem-sucedida. Tais requisitos intensivos em capital podem fazer com que as pequenas e médias empresas com orçamentos limitados atrasem o processo de adopção. Além disso, a integração da análise visual baseada em IA nos processos existentes sem interromper as operações requer conhecimentos técnicos consideráveis. Portanto, os altos custos iniciais e de manutenção ainda continuam sendo as principais razões para a disseminação limitada em larga escala da IA no mercado de visão computacional.

Oportunidades de mercado

Iniciativas e investimentos governamentais abrem perspectivas de crescimento

Os governos de todo o mundo estão a colocar maior ênfase no desenvolvimento da IA, melhorando a competitividade tecnológica e a inovação digital. As estratégias nacionais de IA, as parcerias público-privadas e as iniciativas de financiamento estão a criar um ecossistema abrangente para startups, institutos de investigação e empresas se envolverem na visão computacional. Além disso, a maioria das nações está investindo pesadamente em infraestrutura de IA, computação em nuvem e tecnologias para acelerar a implantação de inteligência visual emcidades inteligentessetores de saúde, segurança, saúde e agricultura. Além disso, a implementação de regulamentos que permitem a utilização de IA ética está a promover um ecossistema confiável para empresas e cidadãos. Tais esforços estimulam os mercados locais e globais, bem como abrem novas oportunidades para centros de inovação regionais e colaboração intervetorial em visão computacional.

IA NO MERCADO DE VISÃO COMPUTADORIZADATENDÊNCIAS

Avanços em hardware de IA surgem como uma importante tendência de mercado

À medida que o hardware de IA evolui rapidamente, as tecnologias que suportam os modelos de visão computacional devem ser reconsideradas do zero. Essencialmente, os novos aceleradores de hardware, como GPUs e TPUs, bem como chips específicos de IA, estão tornando os cálculos mais eficientes e consumindo menos energia de forma significativa. Esses desenvolvimentos alimentam as tecnologias de processamento de imagens em tempo real, computação de ponta e capacidades aprimoradas de inferência, que fornecem, assim, aplicações de visão ajustadas que abordam as questões de velocidade e escalabilidade. Através da otimização de hardware, as empresas podem integrar pequenos dispositivos com algoritmos complexos de IA que podem revolucionar as áreas do sistema co-piloto, vigilância e automação industrial. Conseqüentemente, a tecnologia de hardware continua a evoluir e continua sendo um fator chave na otimização do desempenho de sistemas de visão computacional baseados em IA.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Processamento de alto desempenho para cargas de trabalho de IA impulsiona o crescimento do segmento de hardware

Com base no componente, o mercado é segmentado em hardware, software e serviços.

O hardware ocupou a maior participação de mercado de US$ 10,05 bilhões no mercado global em 2024. O aumento do crescimento deste segmento se deve à sua capacidade de permitir processamento de alto desempenho para cargas de trabalho de IA, particularmente em dispositivos de ponta e aceleradores especializados, como GPUs e NPUs. O segmento de Hardware deverá dominar o mercado com uma participação de 57,71% em 2026.

O segmento de software captura o CAGR máximo de 23,28% no mercado global. O crescimento do segmento é atribuído à crescente demanda por algoritmos avançados de IA, modelos de visão e plataformas baseadas em nuvem que permitem aplicações de visão computacional escaláveis e flexíveis em todos os setores.

Por função

Segmento de inferência lidera mercado devido ao seu papel na tomada de decisões em tempo real

Com base na função, o mercado é segmentado em treinamento e inferência.

O segmento de inferência lidera com uma participação de mercado de US$ 11,56 bilhões. O aumento do crescimento deste segmento pode ser atribuído à sua capacidade de permitir a tomada de decisões em tempo real em aplicações como veículos autónomos, vigilância e automação industrial que necessitam de processamento rápido no dispositivo. Espera-se que o segmento de inferência lidere o mercado, contribuindo com 66,20% globalmente em 2026.

O treinamento captura o CAGR máximo de 21,49% do mercado. O crescimento do segmento deve-se principalmente à crescente necessidade de desenvolvimento de modelos avançados e à crescente disponibilidade de grandes conjuntos de dados rotulados para melhorar a precisão e o desempenho dos sistemas de visão computacional alimentados por IA.

Por tecnologia

A capacidade de extrair recursos e aprender padrões complexos aumenta o crescimento do segmento de aprendizagem profunda

Com base na tecnologia, o mercado é segmentado emaprendizagem profundae IA generativa.

O segmento de aprendizagem profunda foi responsável pela maior participação de mercado de IA em visão computacional, com US$ 13,12 bilhões em 2024. O crescimento pode ser atribuído à sua capacidade de extrair recursos automaticamente e aprender padrões complexos a partir de grandes conjuntos de dados, tornando-o a base para as aplicações mais avançadas de visão computacional. O segmento de aprendizagem profunda deverá dominar o mercado com uma participação de 37,59% em 2026.

A IA generativa representa o maior CAGR com 21,40% no mercado global. O crescimento se deve à sua capacidade de criar dados sintéticos, aprimorar o treinamento de modelos e permitir novas aplicações na geração de conteúdo, design e aumento de dados em visão computacional.

Por aplicativo

Detecção de defeitos e otimização de processos aumentam o crescimento do segmento de garantia de qualidade e inspeção

Com base na aplicação, o mercado é segmentado emmanutenção preditiva, garantia e inspeção de qualidade, posicionamento e orientação, entre outros (identificação e medição, etc.).

O segmento de garantia e inspeção de qualidade foi responsável pela maior parcela, com US$ 7,63 bilhões em 2024. O crescimento do segmento se deve à maior adoção da automação alimentada por IA para detecção de defeitos, otimização de processos e garantia de padrões de alta qualidade nas linhas de fabricação e produção.

Posicionamento e orientação representam o maior CAGR com 23,10% no mercado global. O crescimento do segmento é atribuído à crescente demanda por sistemas autônomos, robótica e soluções de navegação nas indústrias logística, automotiva e aeroespacial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria

A rápida adoção de ADAS e veículos autônomos aumenta o crescimento do segmento automotivo

Com base na indústria, o mercado é segmentado emeletrônicos de consumo, automotivo, varejo, saúde, manufatura e outros (segurança e vigilância, transporte, etc.).

O setor automotivo representou a maior participação de mercado em 2024, com US$ 5,80 bilhões. O crescimento neste segmento é atribuível à rápida adoção de tecnologias de visão computacional alimentadas por IA em sistemas avançados de assistência ao condutor (ADAS) e veículos autónomos, contribuindo para a procura substancial destas tecnologias. Espera-se que o segmento automotivo lidere o mercado, contribuindo com 29,60% globalmente em 2026.

A manufatura constituiu um CAGR máximo de 21,34% no mercado. O crescimento do setor pode ser atribuído à crescente adoção de soluções de automação, controle de qualidade e manutenção preditiva orientadas por IA para melhorar a eficiência operacional e reduzir custos em ambientes de produção.

IA NO MERCADO DE VISÃO COMPUTADORIZADAPERSPECTIVAS REGIONAIS

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America AI in Computer Vision Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 32,47% da quota de mercado global, atingindo uma avaliação de 7,42 mil milhões de dólares, e prevê-se que cresça para 8,56 mil milhões de dólares em 2026.O crescimento da região pode ser atribuído à forte presença de empresas tecnológicas importantes, à adoção precoce de soluções de IA e a investimentos significativos em investigação e desenvolvimento de IA em vários setores.

Os EUA estão na vanguarda do mercado norte-americano, com receitas esperadas de 5,11 mil milhões de dólares em 2025. A expansão é resultado de uma forte adoção em indústrias como a saúde, a automóvel e a segurança, que é ainda mais fortalecida por um ecossistema tecnológico robusto, infraestrutura de investigação e financiamento governamental. Estima-se que o mercado dos EUA atinja US$ 5,85 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

O mercado na Europa atingiu 4,31 mil milhões de dólares em 2025, representando 18,86% da receita total do mercado, e prevê-se que atinja 5 mil milhões de dólares em 2026.Este crescimento deve-se à crescente procura por automação, aos investimentos governamentais na transformação digital, à crescente adoção em indústrias-chave, como a automóvel e a saúde, e ao aumento de dispositivos inteligentes.

Estima-se que o mercado do Reino Unido atinja 0,95 mil milhões de dólares até 2026, e que o mercado alemão atinja 0,93 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 8,1 bilhões para o mercado global em 2025, representando 35,40% de participação, e deverá atingir US$ 9,88 bilhões em 2026.O crescimento da região pode ser atribuído aos rápidos avanços tecnológicos, ao aumento dos investimentos em infra-estruturas de IA e à crescente adopção de soluções baseadas em IA em indústrias como a indústria transformadora, a automóvel e a saúde em países como a China, o Japão e a Coreia do Sul.

Estima-se que o mercado do Japão atinja 1,95 mil milhões de dólares até 2026, que o mercado da China atinja 1,99 mil milhões de dólares até 2026 e que o mercado da Índia atinja 1,41 mil milhões de dólares até 2026.

América do Sul e Oriente Médio e África

A região do Médio Oriente e África capturou 18,86% do mercado global em 2025, gerando 1,89 mil milhões de dólares em receitas, e prevê-se que atinja 2,24 mil milhões de dólares em 2026.O crescimento se deve à crescente demanda por automação e eficiência operacional, apoiada pelo governo transformação digitaliniciativas e aplicação crescente em setores como manufatura, automotivo e vigilância.

Prevê-se que os países do CCG tenham uma quota de mercado de 0,60 mil milhões de dólares até 2025.

América latina

Em 2025, a América Latina gerou 1,13 mil milhões de dólares, contribuindo com 4,95% para a receita do mercado global, e prevê-se que cresça para 1,32 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes expandem suas ofertas de produtos para se manterem à frente da concorrência

As empresas líderes do setor são NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. e Sony Corporation. As empresas empregam estratégias como pesquisa e desenvolvimento, parcerias e aquisições, expansão do portfólio de produtos e avanços de hardware. Eles também estão desenvolvendo soluções de hardware e software de ponta para vários setores, como automotivo, saúde e manufatura, para se manterem à frente da concorrência.

LISTA DE CHAVEIA NA VISÃO COMPUTADORIZADAPERFIL DE EMPRESAS:

- Corporação NVIDIA (EUA)

- Corporação Microsoft (EUA)

- Corporação Intel(NÓS.)

- Alphabet, Inc. (EUA)

- com, Inc. (EUA)

- Sony Corporation (Japão)

- Corporação OMRON (Japão)

- Corporação KEYENCE(Japão)

- DOENTE AG(Alemanha)

- Basileia AG(Alemanha)

- (Israel)

- Tecnologias Teledyne (EUA)

- Cognex Corporation (EUA)

- Qualcomm Technologies, Inc. (EUA)

- Texas Instruments Incorporated (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2025-A RealSense, que desenvolve tecnologia de visão de câmera alimentada por IA, anunciou que se separou da Intel e obteve uma rodada de financiamento Série A de US$ 50 milhões, juntamente com uma parceria estratégica com a NVIDIA para acelerar a adoção de IA física em humanóides e robôs móveis autônomos.

- Junho de 2025- A Cognex Corporation, líder global de tecnologia em visão industrial, anunciou o lançamento do OneVision™, uma plataforma baseada em nuvem que transformará a forma como os fabricantes constroem, treinam e dimensionam aplicações de visão baseadas em IA.

- Junho de 2025-A NVIDIA e a Deutsche Telekom uniram forças para lançar a primeira nuvem soberana de IA industrial da Europa, uma iniciativa ancorada em um dos domínios mais transformadores da IA: a inteligência baseada em visão. Com uma implementação inicial de 10.000 GPUs NVIDIA Blackwell, com expansão para 100.000 GPUs até 2027, a plataforma servirá como uma espinha dorsal digital para inspeção, robótica, simulação e análise visual alimentadas por IA, estabelecendo a Alemanha como o epicentro europeu da inovação em visão mecânica.

- Maio de 2025-Amniscient, uma empresa de SaaS B2B que está revolucionando a IA de visão computacional, anunciou o lançamento da AmniSphere, uma plataforma de IA de visão computacional projetada para ajudar as empresas a aproveitar o poder da IA sem complexidade. Ele fornece a empresas de todos os tamanhos e diversos setores uma plataforma para criar e implantar modelos personalizados de visão computacional em poucos dias e com 99,9% de precisão em inteligência visual, melhorando a produção e a eficiência.

- Janeiro de 2025-A NVIDIA revelou as GPUs de consumo mais avançadas para jogadores, criadores e desenvolvedores, as GPUs GeForce RTX™ Série 50 para desktops e laptops. Equipada com a arquitetura NVIDIA Blackwell, Tensor Cores de quinta geração e RT Cores de quarta geração, a série GeForce RTX 50 oferece inovações em renderização orientada por IA, incluindo shaders neurais, tecnologias humanas digitais, geometria e iluminação.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor e análises de participação de mercado para as principais empresas. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de17,89% de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Componente, Função, Tecnologia, Aplicação, Indústria e Região |

|

Por componente |

· Ferragens · Programas · Serviços |

|

Por função |

· Treinamento · Inferência |

|

Por tecnologia |

· Aprendizado profundo · Gerativo A |

|

Por aplicativo |

· Manutenção Preditiva · Garantia e Inspeção de Qualidade · Posicionamento e Orientação · Outros (Identificação e Medição, etc.) |

|

Por indústria |

· Eletrônicos de consumo · Automotivo · Varejo · Assistência médica · Fabricação · Outros (Segurança e Vigilância, Transporte, etc.) |

|

Por região |

· América do Norte (por componente, função, tecnologia, aplicação, indústria e país/sub-região) o EUA (por aplicativo) o Canadá (por aplicação) o México (por aplicativo) · Europa (por componente, função, tecnologia, aplicação, indústria e país/sub-região) o Reino Unido (por aplicativo) o Alemanha (por aplicação) o França (por aplicação) o Itália (por aplicação) o Espanha (por aplicação) o Rússia (por aplicativo) o Benelux (por aplicação) o Nórdicos (por aplicação) o Resto da Europa · Ásia-Pacífico (por componente, função, tecnologia, aplicação, indústria e país/sub-região) o China (por aplicativo) o Japão (por aplicação) o Índia (por aplicativo) o Coreia do Sul (por aplicação) o ASEAN (por aplicação) o Oceania (por aplicativo) o Resto da Ásia-Pacífico · América do Sul (por componente, função, tecnologia, aplicação, indústria e país/sub-região) o Argentina (por aplicativo) o Brasil (por aplicativo) o Resto da América do Sul · Oriente Médio e África (por componente, função, tecnologia, aplicação, indústria e país/sub-região) o GCC (por aplicativo) o África do Sul (por aplicação) o Turquia (por aplicação) o Israel (por aplicação) o Norte da África (por aplicação) o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 22,85 mil milhões de dólares em 2025 e deverá atingir 100,78 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 17,89% durante o período de previsão.

O aumento da disponibilidade de dados visuais está acelerando o crescimento do mercado.

NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. e Sony Corporation são alguns dos principais players do mercado.

A região da América do Norte detinha a maior participação de mercado.

A América do Norte foi avaliada em 7,42 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco