IA em endoscopia Tamanho do mercado, participação e análise da indústria, por componente (Hardware/Dispositivos e Software e Serviços), por implantação (baseado em nuvem, local e híbrido), por tecnologia (aprendizado de máquina e aprendizado profundo, processamento de linguagem natural e outros), por tipo (CADe (detecção auxiliada por computador), CADx (diagnóstico auxiliado por computador) e outros), por aplicação (endoscopia gastrointestinal, broncoscopia, endoscopia urológica, Endoscopia Ginecológica e Outros), Por Usuário Final (Hospitais e ASCs, Clínicas Especializadas, Institutos Acadêmi

Tamanho do mercado de endoscopia AI IN e perspectivas futuras

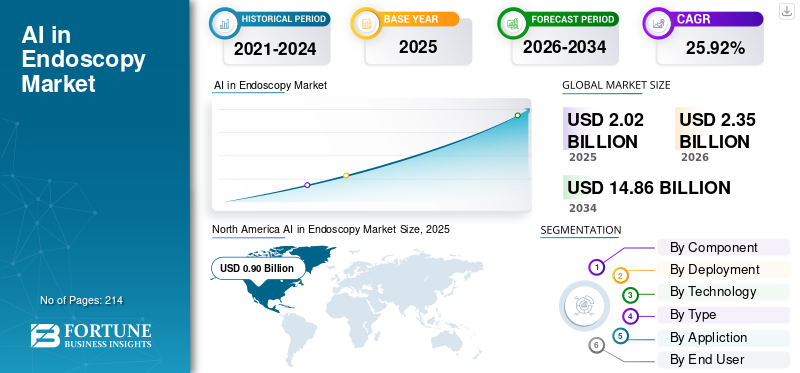

O tamanho global do mercado de IA em endoscopia foi avaliado em US$ 2,02 bilhões em 2025. O mercado deve crescer de US$ 2,35 bilhões em 2026 para US$ 14,86 bilhões até 2034, exibindo um CAGR de 25,92% durante o período de previsão. A América do Norte dominou o mercado de IA em endoscopia com uma participação de mercado de 44,55% em 2025.

A IA na endoscopia envolve a utilização crescente de inteligência artificial, principalmente aprendizado de máquina/visão computacional orientada por aprendizado profundo,processamento de linguagem naturalpara avaliar vídeos de endoscopia e dados de procedimentos em tempo real ou quase em tempo real. Ele auxilia os profissionais de saúde melhorando a identificação de lesões/pólipos (CADe), facilitando a caracterização óptica (CADx) e reforçando a qualidade dos procedimentos e a consistência do fluxo de trabalho por meio de ferramentas como avaliação da preparação intestinal, lembretes de qualidade de cobertura/retirada e documentação/relatórios automatizados.

Os principais elementos que influenciam esse crescimento do mercado consistem no aumento dos volumes de exames de câncer colorretal e na necessidade de aumentar as taxas de detecção de adenoma. Isso está aumentando a pressão sobre as unidades de endoscopia para aumentar o rendimento sem comprometer a qualidade e maior incorporação de IA nos sistemas de endoscopia atuais com modelos adaptáveis de implantação em nuvem/borda para facilitar atualizações de software mais rápidas e expansão em vários locais.

Empresas importantes, incluindo Medtronic, Olympus, FUJIFILM, PENTAX Medical (HOYA) e Iterative Health, estão priorizando a validação de produtos, aprovações regulatórias e maior integração nos ecossistemas de endoscopia para aumentar a aceitação comercial e capturar a presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DA IA NO MERCADO DE ENDOSCOPIA

- Tamanho do mercado em 2025: US$ 2,02 bilhões

- Tamanho do mercado em 2026: US$ 2,35 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,86 bilhões

- CAGR: 25,92% de 2026–2034

- A América do Norte dominou o mercado de IA em endoscopia com uma participação de 44,55% em 2025.

- O segmento de aprendizado de máquina e aprendizado profundo deverá responder por 74,9% do mercado em 2026.

- Espera-se que o segmento CADe (detecção auxiliada por computador) detenha uma participação de 68,6% em 2026.

América do Norte

A América do Norte gerou 0,90 mil milhões de dólares em 2025 e continuou a ser o maior mercado regional.

Europa

Prevê-se que a Europa cresça a um CAGR de 24,91% durante o período de previsão, apoiado pela forte adoção do rastreio CRC.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,52 mil milhões de dólares até 2026, impulsionada pelo aumento dos volumes de procedimentos e pela adoção da IA nos hospitais.

NÓS.

O mercado de IA no endoscopia deve atingir US$ 0,93 bilhão até 2026, representando 39,7% da receita global.

Japão

O mercado de IA em endoscopia deve atingir US$ 0,11 bilhão até 2026, representando 4,7% da receita global.

Leia mais

IA NAS TENDÊNCIAS DO MERCADO DE ENDOSCOPIA

A integração com plataformas de endoscopia existentes e modelos de implantação em nuvem/edge é uma tendência emergente do mercado

A integração com plataformas de endoscopia existentes e a implantação flexível na nuvem/borda estão se tornando uma clara tendência de mercado, já que os hospitais desejam uma IA que atualize as salas atuais sem destruir e substituir equipamentos, ao mesmo tempo que permite atualizações rápidas de software e implementação em toda a frota. Os fornecedores estão, portanto, projetando soluções que se conectam a cadeias de vídeo existentes na borda clínica (baixa latência, sem interrupção do fluxo de trabalho) ou são executadas na nuvem com capacidade de atualização remota. Isso reduz o atrito de TI, acelera as decisões de aquisição e ajuda os provedores a dimensionar a IA em redes, em vez de em salas individuais. Ao mesmo tempo, as arquiteturas híbridas estão ganhando força, onde os hospitais mantêm o processamento de vídeo sensível no local, mas usam a nuvem para atualizações, análises e monitoramento centralizado. Esses fatores estão apoiando a IA global global no crescimento do mercado de endoscopia.

- Por exemplo, em setembro de 2024, a Odin Medical (Olympus) recebeu a autorização 510(k) da FDA dos EUA para CADDIE, que é o primeiro sistema de endoscopia de IA baseado em nuvem para colonoscopia.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento dos programas de triagem de câncer colorretal está impulsionando o crescimento do mercado

As crescentes iniciativas de rastreio do cancro colorrectal (CRC) estão a alargar a disponibilidade anual de colonoscopia, o que aumenta directamente a necessidade de ferramentas que possam manter a qualidade de forma consistente e em grande escala. À medida que mais indivíduos com risco médio iniciam a triagem (como sugere a USPSTF aos 45 anos), as unidades de endoscopia enfrentam maiores demandas de produtividade e mais variabilidade entre os endoscopistas, elevando a Taxa de Detecção de Adenoma (ADR) como um KPI operacional crucial. Os sistemas CADe baseados em IA são utilizados como um método eficaz para melhorar a consistência da detecção de pólipos/adenomas na prática de rotina, ajudando a reduzir as taxas de erros e a promover melhores resultados de triagem em programas extensos. Com volumes crescentes de exames, os hospitais procuram tecnologias que garantam uma qualidade consistente em vários locais e entre operadores menos experientes, reforçando o argumento do ROI para melhorias na IA. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em Março de 2025, a Associação Americana de Gastroenterologia (AGA) publicou orientações sobre a utilização de CADe na colonoscopia, reflectindo que a detecção assistida por IA se tornou suficientemente popular para justificar orientação e avaliação formais.

RESTRIÇÕES DE MERCADO

Complexidade regulatória e caminhos de reembolso variáveis para dificultar o crescimento do mercado

A complexidade regulatória e o reembolso inconsistente continuam a representar desafios significativos para a IA em endoscopia, uma vez que os fornecedores devem gerenciar diversos critérios de evidência, demandas de documentação e regulamentações de modificação pós-comercialização em todas as regiões, especialmente quando os modelos passam por atualizações frequentes. Na realidade, isso atrasa o lançamento de produtos, aumenta as despesas de conformidade e complica o estabelecimento de uma abordagem regulatória global unificada para CADe/CADx e IA de fluxo de trabalho. Do ponto de vista do ordenante, numerosos sistemas de saúde continuam a enfrentar desafios relativamente ao financiamento da camada de IA, e os regulamentos de reembolso diferem significativamente entre países e mesmo entre pagadores dentro de um país, resultando num ROI inconsistente e no adiamento da aquisição. Nos EUA, o pagamento da colonoscopia é influenciado pelas regulamentações de codificação quando o rastreio se transforma em diagnóstico, modificadores e directrizes de partilha de custos, resultando em desafios administrativos e fazendo com que os prestadores hesitem em adoptar tecnologias complementares sem rotas de reembolso claras. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, em junho de 2025, o Conselho de IA e o Grupo de Coordenação de Dispositivos Médicos (MDCG) da UE emitiram um documento sobre a interação entre os Regulamentos de Dispositivos Médicos da UE (MDR/IVDR) e a Lei de IA da UE, destacando camadas adicionais de requisitos e coordenação para IA.dispositivos médicos.

OPORTUNIDADES DE MERCADO

Aumento do investimento de OEMs e fornecedores de IA para comercializar produtos validados oferece oportunidades de crescimento de mercado

O aumento do financiamento de OEMs de endoscopia e fornecedores de IA apresenta uma oportunidade de mercado significativa, pois facilita a transição da IA de projetos piloto para produtos verificados e regulamentados, adequados para implantação em larga escala. O financiamento OEM acelera a validação clínica, as submissões regulatórias e a integração "adequada ao fluxo de trabalho", permitindo que os hospitais implementem IA sem problemas, mantendo suas atuais salas de endoscopia. Simultaneamente, os fornecedores de IA beneficiam da distribuição OEM, das redes de serviços e do acesso a bases instaladas, reduzindo o tempo e os custos de colocação no mercado em diversas áreas. Isso também facilita a transição do CADe de uso único para portfólios mais extensos, aumentando a receita para cada local instalado. Com a introdução de soluções regulamentadas em processos de aquisição padrão, a aceitação estende-se desde os primeiros adoptantes até aos hospitais comunitários e ASC, alargando o potencial do mercado. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em março de 2024, a FUJIFILM Healthcare Americas anunciou que recebeu a autorização 510(k) da FDA dos EUA para o CAD EYE, descrevendo-o como um sistema de detecção de IA integrado ao ecossistema de endoscopia da Fujifilm e lançado comercialmente após avaliação de mercado limitada, ilustrando o investimento liderado por OEM para comercializar produtos de IA validados.

DESAFIOS DO MERCADO

Altos custos de implementaçãoRepresenta um desafio proeminente para o crescimento do mercado

Os elevados custos de implementação e a prontidão das TI são desafios do mercado, especialmente para hospitais mais pequenos. Os sites de saúde geralmente precisam de capital para o módulo/dispositivo de IA, assinaturas contínuas de software e trabalho de integração. Muitos hospitais menores também possuem equipes de TI enxutas, validando assim a conectividade,governança de dadose o risco de tempo de inatividade pode retardar as aprovações e aumentar o custo total de propriedade. Uma recente revisão da implementação clínica em gastroenterologia destaca que a relação custo-eficácia e o reembolso e os obstáculos associados à implementação continuam a ser grandes barreiras à implantação da IA na prática de rotina. Paralelamente, o risco de cibersegurança nos cuidados de saúde está a aumentar, obrigando os prestadores a gastar mais em infraestruturas seguras, um obstáculo adicional para locais com recursos limitados. Todos os fatores afetam cumulativamente o crescimento do mercado.

Análise de Segmentação

Por componente

Aumento da demanda de hospitais para impulsionar o crescimento segmental de hardware/dispositivos

Com base no componente, o mercado é dividido em software e serviços e hardware/dispositivos.

O segmento de hardware/dispositivos capturou a maior IA global em participação de mercado de endoscopia. Isso se deve ao fato de a maioria dos compradores, incluindo hospitais, preferirem um dispositivo validado e pronto para uso que se conecte a torres de endoscopia existentes com interrupção mínima do fluxo de trabalho, o que acelera a aquisição em vez de construir pilhas de TI personalizadas. Além disso, o crescente número de colaborações e parcerias entre players operacionais também apoiou o crescimento do segmento.

- Por exemplo, em novembro de 2024, a Medtronic anunciou que o Departamento de Assuntos de Veteranos dos EUA concedeu um contrato de 3 anos para unidades de endoscopia alimentadas por IA GI Genius, permitindo a instalação de quase 100 unidades adicionais em centros médicos VA.

Prevê-se que o segmento de software e serviços aumente com um CAGR de 29,46% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Um grande número de instalações de soluções locais apoiou o domínio segmentar

Com base na implantação, o mercado é dividido em local, baseado em nuvem e híbrido.

O segmento local capturou a maior participação de mercado em 2025. Isso é atribuído ao fato de que os hospitais preferem configurações locais para manter o vídeo de endoscopia dentro de sua própria rede para governança de dados,segurança cibernéticarevisão e controle de risco clínico, em vez de encaminhar feeds externamente. A integração é mais simples e muitas soluções são projetadas para serem alinhadas com torres/processadores de endoscopia existentes, de modo que as mudanças de TI são limitadas e o tempo de atividade é mais fácil de gerenciar. Além disso, o segmento deverá deter 49,6% de participação em 2026.

- Por exemplo, em maio de 2025, a FDA dos EUA forneceu uma carta de autorização para o sistema SKOUT da Iterative Health, classificando-o como um sistema de detecção de software de lesões gastrointestinais. É um fluxo de trabalho normalmente implantado para dar suporte à detecção em tempo real no conjunto de endoscopia, reforçando as implantações no local, resultando em seu modo dominante.

Prevê-se que o segmento baseado em nuvem aumente com um CAGR de 39,64% durante o período de previsão.

Por tecnologia

Alto uso em várias aplicações para permitir o domínio segmentar deAprendizado de máquina e aprendizagem profunda

Em termos de tecnologia, o mercado está dividido em processamento de linguagem natural,aprendizado de máquina& aprendizagem profunda e outros.

O segmento de aprendizado de máquina e aprendizado profundo dominou o mercado global em 2025. As tarefas baseadas em ML/DL dependem de modelos de visão computacional que podem processar imagens de alta taxa de quadros com baixa latência na sala de procedimentos, que é onde o aprendizado profundo tem melhor desempenho. À medida que os hospitais ampliam a triagem, eles precisam de um desempenho de detecção consistente entre os operadores e os modelos ML/DL podem ser treinados em grandes conjuntos de dados de vídeo anotados para reduzir o risco de falhas e padronizar os resultados. Além disso, o segmento deverá deter 74,9% de participação em 2026.

- Por exemplo, em abril de 2024, a Medtronic anunciou o lançamento do ColonPRO, o software de IA de última geração para o sistema de endoscopia inteligente GI Genius.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 35,78% durante o período de previsão.

Por tipo

Aumentando o foco em programas de triagem para impulsionar o crescimento segmentar do CADe

Em termos de tipo, o mercado é dividido em CADe (detecção auxiliada por computador), CADx (diagnóstico auxiliado por computador) e outros.

O segmento CADe (detecção auxiliada por computador) capturou a maior participação do mercado global em 2025. O segmento aborda o ponto de dor mais frequente e escalável na prática de rotina. Também é mais fácil padronizar operacionalmente, pois o CADe funciona como um segundo observador em tempo real no feed de vídeo e não requer mudanças profundas nos caminhos de decisão clínica. Além disso, os lançamentos de novos produtos pelos players operacionais também apoiaram o crescimento do segmento. Além disso, o segmento deverá deter 68,6% de participação em 2026.

- Por exemplo, em setembro de 2025, a Olympus anunciou o lançamento comercial nos EUA da plataforma OLYSENSE com CADDIE, sua primeira solução de detecção auxiliada por computador (CADe) para colonoscopia.

Prevê-se que o segmento CADx (diagnóstico auxiliado por computador) aumente com um CAGR de 33,67% durante o período de previsão.

Por aplicativo

Alto uso em endoscopia gastrointestinal para impulsionar o crescimento segmentar

Com base na aplicação, o mercado é dividido em endoscopia gastrointestinal,broncoscopia, endoscopia urológica, endoscopia ginecológica e outras.

O segmento de endoscopia gastrointestinal capturou a maior participação do mercado global em 2025. Isto se deve ao fato de possuir a maior e mais padronizada base de procedimentos onde a IA pode ser implantada em escala, especialmente a colonoscopia para triagem de CRC. Os fluxos de trabalho GI também são altamente repetíveis, facilitando o treinamento, a validação e a comercialização de modelos ML/DL em comparação com caminhos de endoscopia não GI mais fragmentados. Além disso, os hospitais e ASC dão prioridade à IG, uma vez que a melhoria da detecção em rastreios de grande volume apoia directamente os resultados clínicos e as métricas de qualidade, o que fortalece as decisões de aquisição. Além disso, o segmento deverá deter 80,2% de participação em 2026.

- Por exemplo, em outubro de 2024, a GI Alliance anunciou uma colaboração estratégica com a Medtronic para disponibilizar o módulo de endoscopia inteligente GI Genius em mais de 400 locais.

Prevê-se que o segmento de endoscopia urológica aumente com um CAGR de 34,45% durante o período de previsão.

Por usuário final

Alta utilização por hospitais e ASCs para apoiar a posição de liderança do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, institutos acadêmicos e de pesquisa e outros.

Em 2025, o segmento de hospitais e ASCs ocupava posição de liderança no mercado global. Eles executam os maiores volumes de procedimentos e, portanto, capturam o ROI mais forte da IA. À medida que a adoção se expande, os hospitais e os ASC continuam a ser os principais compradores, pois podem escalar instalações através de redes e negociar contratos de dispositivos, software e serviços agrupados. Além disso, o segmento deverá deter 69,0% de participação em 2026.

- Por exemplo, em agosto de 2024, o Northside Hospital anunciou que começou a usar o GI Genius da Medtronic durante as colonoscopias e declarou que a colonoscopia assistida por IA estaria disponível em todos os cinco hospitais Northside e seis centros de endoscopia ambulatorial.

Além disso, projeta-se que as clínicas especializadas testemunhem uma taxa de crescimento de 30,61% durante o período de previsão.

IA na perspectiva regional do mercado de endoscopia

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America AI in Endoscopy Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 0,78 bilhão em 2024 e liderou o mercado global. Em 2025, a região continuou a manter a sua posição de liderança, com 0,90 mil milhões de dólares. Fatores proeminentes, como altos volumes de triagem de CRC, ciclos de compra hospitalar/ASC mais rápidos e maior disposição para pagar por pacotes de dispositivos, assinaturas e serviços impulsionaram o crescimento do mercado.

IA dos EUA no mercado de endoscopia

Os EUA dominaram o mercado norte-americano e podem ser analiticamente aproximados em cerca de 0,93 mil milhões de dólares em 2026, representando cerca de 39,7% do mercado global.

Europa

Prevê-se que o mercado europeu cresça 24,91% CAGR durante o período de previsão. O crescimento da Europa é apoiado pela ampla cobertura do rastreio do CCR, pela forte adoção em grandes sistemas hospitalares públicos e centros académicos, entre outros fatores.

IA do Reino Unido no mercado de endoscopia

O mercado do Reino Unido em 2026 é estimado em cerca de 0,13 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

Alemanha AI no mercado de endoscopia

O mercado alemão deverá atingir aproximadamente 0,16 mil milhões de dólares em 2026, equivalente a cerca de 6,7% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 0,52 mil milhões de dólares até 2026, tornando-se a terceira maior região do setor mundial. O crescimento regional da Ásia-Pacífico é impulsionado por grandes e crescentes volumes de procedimentos, pelo aumento do número de redes hospitalares privadas e centros de especialidades urbanas que adotam a IA e pela crescente aceitação em mercados avançados, como Japão, Coreia do Sul, Austrália e China.

IA do Japão no mercado de endoscopia

O mercado do Japão em 2026 está estimado em cerca de 0,11 mil milhões de dólares, representando cerca de 4,7% das receitas globais.

IA da China no mercado de endoscopia

Prevê-se que o mercado da China atinja receitas de cerca de 0,13 milhões de dólares em 2026, representando cerca de 5,5% das vendas globais.

IA da Índia no mercado de endoscopia

O mercado da Índia em 2026 está estimado em cerca de 0,08 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

LatimAméricae Oriente Médio e África

Espera-se que as regiões do Médio Oriente e África e da América Latina experimentem um crescimento mais lento ao longo do período de previsão. O mercado na América Latina deverá atingir uma avaliação de US$ 0,14 bilhão até 2026. Prevê-se que elementos-chave como a expansão gradual da capacidade de endoscopia, o aumento dos investimentos em infraestrutura de saúde, o aumento da carga de doenças gastrointestinais e iniciativas de cuidados preventivos impulsionem a expansão do mercado.

Na região do Médio Oriente e de África, o mercado do CCG deverá atingir aproximadamente 0,04 mil milhões de dólares até 2026, representando cerca de 1,7% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco na integração do ecossistema OEM e nos portfólios CADe/CADx aprovados pelas autoridades para fortalecer a participação no mercado

O cenário competitivo do mercado é moderadamente fragmentado, com grandes OEMs de endoscopia e empresas de tecnologia médica competindo ao lado de fornecedores especializados de software de IA. Jogadores proeminentes incluem Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation, PENTAX Medical e especialistas focados em IA, como Iterative Health e Odin Medical. Essas empresas estão enfatizando cada vez mais as autorizações regulatórias, implementações em escala empresarial e flexibilidade de implantação na nuvem/borda para reduzir o atrito na adoção e fortalecer sua base instalada primeiro em endoscopia GI e depois em aplicações de endoscopia adjacentes.

- Por exemplo, em outubro de 2024, a Olympus anunciou a aprovação CE (sob o MDR da UE) para três dispositivos de endoscopia de IA baseados em nuvem – CADDIE, CADU e SMARTIBD – por meio de sua empresa do grupo Odin Medical, e delineou planos para lançar um ecossistema de endoscopia alimentado por IA.

Outros participantes importantes incluem AI Medical Service Inc., Wision A.I., Body Vision Medical, Endovision e outros. Esses players estão cada vez mais focados no lançamento de novos produtos, na expansão da plataforma de IA e em parcerias para ampliar a adoção nas redes hospitalares.

LISTA DE PRINCIPAIS IA EM EMPRESAS DE ENDOSCOPIA PERFILADA

- Medtronic(NÓS.)

- Corporação Olympus(Japão)

- FUJIFILM Holdings Corporation(Japão)

- PENTAX Médica (Japão)

- Saúde Iterativa(NÓS.)

- AI Medical Service Inc. (Japão)

- Wisão A.I. (China)

- Body Vision Medical (EUA)

- Endovisão (Índia)

- OLHO MAGENTIQ (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Olympus Corporation relatou os resultados do ensaio EAGLE mostrando que sua solução CADDY AI auxilia na detecção de lesões colorretais de alto risco e difíceis de detectar.

- Fevereiro de 2026:A PENTAX Medical anunciou uma presença estratégica no Connect Labs by Wexford (The Pearl Innovation District) para promover a inovação endoscópica e a educação clínica.

- Julho de 2025:A Olympus Corporation firmou um acordo com a Revival Healthcare Capital para co-fundar a Swan EndoSurgical para desenvolver robótica GI endoluminal para endoscopia terapêutica menos invasiva.

- Abril de 2025:A PENTAX Medical anunciou parceria com o IRCAD Africa para promover o treinamento em endoscopia flexível em Ruanda, incluindo suporte de equipamentos.

- Janeiro de 2025:A Iterative Health anunciou que a Unio Speciality Care está implementando o SKOUT para trazer exames de câncer colorretal aprimorados por IA em todos os ASCs da Califórnia.

COBERTURA DO RELATÓRIO

A IA global na análise de mercado de endoscopia abrange um extenso exame do tamanho do mercado e projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório global de previsão de mercado de IA em endoscopia oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 25,92% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, tecnologia, tipo, aplicativo, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por tipo |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,02 mil milhões de dólares em 2025 e deverá atingir 14,86 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,90 bilhão.

Espera-se que o mercado apresente um CAGR de 25,92% durante o período de previsão de 2026-2034.

Por componente, espera-se que o segmento de hardware/dispositivos lidere o mercado.

O aumento dos programas de rastreio do cancro colorrectal e a procura para melhorar as taxas de detecção de adenoma estão a impulsionar principalmente a expansão do mercado.

Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation e PENTAX Medical são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 214

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco