Tamanho do mercado de transporte aéreo USM, participação e análise da indústria, por fornecedor (OEM e pós-venda), por tipo de aeronave (jato de corpo estreito, jato de corpo largo, turboélice e jato regional), por produto (motor, componente, fuselagem e outros), por canal de distribuição (vendas diretas (B2B), vendas intermediadas e mercados eletrônicos e plataformas on-line), por usuário final (companhias aéreas comerciais, companhias aéreas de carga e aviação militar) e previsão regional, 2026-2034

TAMANHO DO MERCADO USM DE TRANSPORTE AÉREO E PERSPECTIVAS FUTURAS

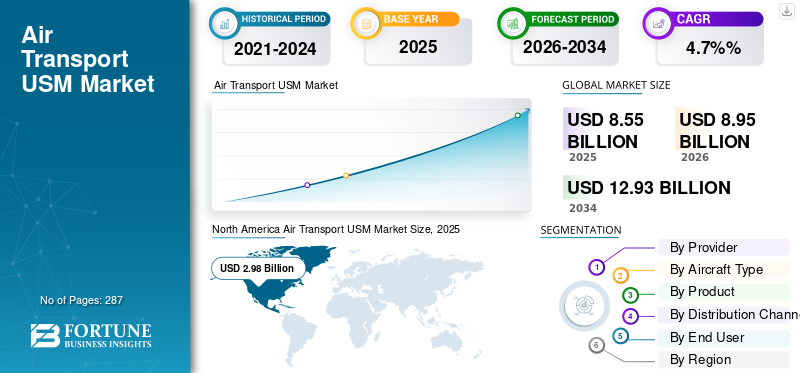

O tamanho do mercado global de transporte aéreo USM foi avaliado em US$ 8,55 bilhões em 2025. O mercado deverá crescer de US$ 8,95 bilhões em 2026 para US$ 12,93 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A América do Norte dominou o mercado global de transporte aéreo USM com uma participação de mercado de 34,85% em 2025.

O mercado de transporte aéreo USM evoluiu para um pilar estratégico do mercado de reposição da aviação global, em vez de uma ferramenta tática de redução de custos. Companhias aéreas, MROs, arrendadores e fornecedores afiliados a OEMs estão usando cada vez mais materiais utilizáveis para gerenciar custos crescentes de manutenção, compensar longos prazos de entrega de novas peças sobressalentes e manter frotas antigas voando por mais tempo. A maior parte do valor está concentrada no motor e nos componentes de alto valor USM vinculados a cavalos de carga de fuselagem estreita, com frotas de fuselagem larga e regionais contribuindo com uma parcela menor, mas crescente. A América do Norte e a Europa continuam a ser os principais centros de desmontagem, reparação e distribuição, enquanto a Ásia-Pacífico e o Médio Oriente estão a expandir rapidamente o seu papel à medida que as frotas e a capacidade local de MRO aumentam. A concorrência está a intensificar-se entre comerciantes independentes, unidades de manutenção, reparação e revisão de companhias aéreas e programas USM da marca OEM, com as plataformas digitais a melhorar lentamente a transparência em torno da disponibilidade, rastreabilidade e preços, e a empurrar o mercado para estratégias de materiais mais profissionais, programáticas e baseadas em dados.

Os principais participantes no cenário do transporte aéreo USM abrangem empresas independentes, MROs de companhias aéreas e fornecedores vinculados a OEM. A J Walter Aviation Limited (Reino Unido) e AJ Walter Aviation Limited (EUA) lideram em soluções globais de pooling e disponibilidade de componentes. (EUA), AerSale Inc. (EUA), GA Telesis, LLC (EUA) e Delta TechOps (EUA) conduzem grande parte do volume de desmontagem e negociação, alimentando o USM na manutenção de motores e componentes. A Boeing Company (EUA) e a General Electric (EUA) integram cada vez mais o USM em contratos de suporte OEM, enquanto a HEICO Corporation (EUA) e o Liebherr Group (Suíça) acrescentam profundidade em componentes especializados, sistemas e suporte ao ciclo de vida.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de transporte aéreo USM

- Tamanho do mercado em 2025: US$ 8,55 bilhões

- Tamanho do mercado em 2026: US$ 8,95 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,93 bilhões

- CAGR: 4,7% de 2026–2034

- A América do Norte dominou o mercado global de transporte aéreo USM com uma participação de 34,85% em 2025.

- Espera-se que o segmento OEM cresça a um CAGR de 4,9% durante o período de previsão.

- Espera-se que o segmento de jatos widebody cresça a um CAGR de 4,2% durante o período de previsão.

América do Norte

dominou o mercado global com uma participação de 34,85% em 2025, apoiada pela sua posição de liderança na adoção do USM no transporte aéreo.

Europa

Prevê-se que a Europa atinja 2,62 mil milhões de dólares em 2026, impulsionada pela gestão de frotas de geração mista e pela expansão da capacidade de reparação.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 2,36 mil milhões de dólares em 2026, apoiada pela expansão das frotas de fuselagem estreita e pelas crescentes capacidades de MRO.

NÓS

Nenhuma avaliação de mercado específica ou fator de crescimento de 2025 ou 2026 foi fornecido nos dados de origem.

Japão

Nenhuma avaliação de mercado específica ou fator de crescimento de 2025 ou 2026 foi fornecido nos dados de origem.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Pressão de custos, interrupção da cadeia de suprimentos e frotas envelhecidas impulsionam o crescimento do mercado

Três forças estão a impulsionar a procura de USM para cima. Em primeiro lugar, a pressão implacável sobre os custos está a levar as companhias aéreas a reexaminar cada dólar gasto em manutenção. Motores e componentes estão entre os itens de linha mais altos em custo operacional total, e a USM oferece economia imediata de material em comparação com peças novas de fábrica, sem comprometer a segurança ou a confiabilidade quando devidamente certificada. Em segundo lugar, a interrupção da cadeia de abastecimento e as restrições de capacidade dos OEM tornaram a “espera por novos” comercialmente dolorosa. Longos prazos de entrega, atrasos nas lojas e escassez de peças estão diretamente ligados à perda de voos, à perda de receitas e à interrupção do cronograma; O USM é cada vez mais usado como uma solução prática para manter as aeronaves na asa e dentro do cronograma. Terceiro, a frota global está a envelhecer, enquanto as entregas de novas aeronaves permanecem limitadas em relação à procura. As operadoras estão operando ativos mais antigos por mais tempo, realizando verificações mais pesadas, visitas às lojas e oportunidades de desmontagem exatamente onde a economia do USM é mais forte. Juntos, esses fatores fazem do USM uma característica estrutural, e não temporária, das estratégias de manutenção das companhias aéreas.

RESTRIÇÕES DE MERCADO

Matéria-prima limitada, restrições de IP e fricção regulatória lenta expansão para dificultar o crescimento do mercado

Apesar da forte procura, vários fatores restringem o crescimento do mercado de transporte aéreo USM. O mais fundamental é a matéria-prima limitada: o USM utilizável só pode provir de activos retirados ou desmembrados, e o momento da reforma depende dos preços dos combustíveis, da economia do leasing e das taxas de produção OEM que estão fora do controlo dos intervenientes no USM. Quando as companhias aéreas adiam as reformas ou convertem menos aeronaves em cargueiros, o pipeline do USM fica mais apertado. As restrições de propriedade intelectual e de aprovação de reparos também limitam o que pode ser reutilizado ou revisado economicamente fora das redes OEM, especialmente em motores e sistemas de geração mais recente com controle rígido de OEM. Os requisitos regulamentares relativos à rastreabilidade, documentação e aeronavegabilidade, embora essenciais, acrescentam custos e complexidade que os pequenos comerciantes têm dificuldade em absorver. Regras alfandegárias, fiscais e de importação/exportação inconsistentes complicam ainda mais o movimento transfronteiriço de peças. Estas restrições não impedem o crescimento do mercado, mas impedem que a USM substitua o material OEM tão rápida ou tão completamente quanto a pura lógica de custos poderia sugerir.

TENDÊNCIAS DE MERCADO DO TRANSPORTE AÉREO USM

A mudança de acordos parciais oportunistas para estratégias integradas de USM é uma tendência chave do mercado

A principal tendência na participação de mercado do USM no transporte aéreo é a mudança de atividades oportunistas, acordo por acordo, para estratégias estruturadas e de longo prazo do USM incorporadas em modelos de negócios de companhias aéreas, MRO e OEM. As companhias aéreas não tratam mais o USM como uma solução de custos de última hora; eles estão incorporando suposições do USM no planejamento de visitas à oficina de motores, roteiros de eliminação progressiva da frota e estratégias de devolução de leasing. Os MROs e os gestores de ativos estão consolidando os pipelines de desmontagem, padronizando a coleta de materiais e promovendo uma visibilidade digital mais profunda sobre a condição das peças, a rastreabilidade e o tempo verde restante. Os OEMs, que antes viam o USM principalmente como uma ameaça às vendas de peças sobressalentes novas com altas margens, estão adotando seletivamente o USM da marca OEM e pacotes de suporte “híbridos” que combinam materiais novos, reparados e usados. Ao mesmo tempo, as plataformas online estão a formalizar o que costumava ser uma negociação intensa em relações, num fornecimento mais transparente e baseado em dados. No geral, o mercado está tendendo a um uso mais profissionalizado e programático de USM, com funções mais claras para OEMs, independentes e equipes internas de materiais de companhias aéreas/MRO.

Descarregue amostra grátis para saber mais sobre este relatório.

OPORTUNIDADES DE MERCADO

Desbloqueando maior penetração de USM em motores, regiões e plataformas digitais para acentuar o crescimento do mercado

A maior oportunidade reside em aumentar a penetração do USM em eventos de motores e componentes onde as novas peças OEM ainda dominam. À medida que as frotas envelhecem e os prazos de entrega dos OEM permanecem esticados, há espaço para substituir uma parcela maior de LLPs, rotativos e acessórios de alto valor por USM, especialmente em carrocerias estreitas e motores de primeira geração de nova tecnologia. A nível regional, a Ásia-Pacífico, o Médio Oriente e partes da América Latina continuam subpenetradas no USM em comparação com a América do Norte e a Europa Ocidental; à medida que a capacidade local de MRO, a actividade de leasing e a infra-estrutura de desmontagem amadurecem, estes mercados podem suportar muito mais fornecimento e reparação locais. Há também um claro espaço em branco no digital: a correspondência robusta e em tempo real da disponibilidade, preços, dados de certificação e horários de compras do USM ainda está fragmentada. Os participantes capazes de integrar visibilidade de estoque, demanda preditiva e RFQ/contratação automatizada podem capturar valor desproporcional. Por último, as pressões ESG criam uma oportunidade emergente para posicionar o USM como uma alavanca mensurável da economia circular nas narrativas de sustentabilidade das companhias aéreas.

DESAFIOS DO MERCADO

Rastreabilidade, volatilidade de preços e fragmentação digital são grandes desafios do mercado

O mercado enfrenta vários desafios operacionais e estratégicos que os principais intervenientes devem resolver para desbloquear a próxima fase de crescimento. A rastreabilidade e a qualidade dos dados permanecem desiguais, especialmente para peças legadas com históricos incompletos; as companhias aéreas e os reguladores estão, com razão, cautelosos com quaisquer lacunas, forçando os fornecedores de USM a investir pesadamente em documentação, inspeções e registros digitais. Os preços são voláteis, impulsionados por oscilações nas ondas de descontinuação, popularidade de variantes de motores e mudanças repentinas na estratégia da frota, dificultando a gestão do risco de inventário e da avaliação de ativos. A fragmentação digital é outro problema: inventários, status de reparos, boletins de serviço e previsões de demanda estão espalhados por vários sistemas e planilhas, limitando a verdadeira visibilidade de ponta a ponta. Acrescente a isso a complexidade do alinhamento de interesses entre OEMs, independentes, arrendadores e unidades de MRO de companhias aéreas, e o desafio de coordenação fica claro. Abordar estas questões através de uma melhor infraestrutura de dados, modelos de preços mais inteligentes e parcerias mais transparentes é fundamental para o crescimento sustentável e escalável do USM.

ANÁLISE DE SEGMENTAÇÃO

Por provedor

O segmento de pós-venda liderou o mercado à medida que se move mais rápido que os OEMs nas desmontagens

Por fornecedor, o mercado é segmentado em OEM e mercado de reposição.

O segmento de reposição capturou a maior participação de mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 74,29%. A demanda pelo segmento de reposição é forte, já que as companhias aéreas e MROs preferem cada vez mais especialistas independentes em USM por flexibilidade, alavancagem de preços e cobertura multi-OEM mais ampla. Os fornecedores de pós-venda podem agir mais rapidamente do que os OEMs em termos de desmontagens, fornecimento e estruturas de negócios, tornando-os parceiros essenciais para operadores sob pressão de dinheiro, prazo de entrega e disponibilidade.

Espera-se que o segmento OEM cresça a um CAGR de 4,9% durante o período de previsão.

Por tipo de aeronave

Jatos de fuselagem estreita dominados por operarem em redes sensíveis ao custo

Por tipo de aeronave, o mercado é dividido em jato de fuselagem estreita, jato de fuselagem larga, turboélice ejato regional.

O segmento de jatos de fuselagem estreita capturou a maior participação do mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 62,76%. A demanda por USM é maior no segmento de jatos de fuselagem estreita, já que essas aeronaves dominam os ciclos de voo globais e operam em redes de alta utilização e sensíveis ao custo. Visitas contínuas à loja para motores CFM56, LEAP, V2500 e similares, além de rotação pesada de rotativos e interiores, fazem dos carros estreitos os principais consumidores de USM em todas as principais regiões.

Espera-se que o segmento de jatos widebody cresça a um CAGR de 4,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por produto

À medida que os custos de materiais e os encargos com visitas à loja aumentam, a demanda por USM se intensifica para motores

Por produto, o mercado é classificado em motor, componente, fuselagem, entre outros.

O segmento de motores capturou a maior participação de mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 51,72%. A demanda de motores USM é intensa, impulsionada pelo custo extremo de novas peças OEM e pelos longos prazos de entrega de componentes e módulos críticos com vida útil limitada. As companhias aéreas confiam na USM para manter os motores em funcionamento, reduzir os picos de caixa nas visitas às lojas e proteger a confiabilidade do despacho, especialmente para usinas de força populares que enfrentam atrasos persistentes de manutenção.

Espera-se que o segmento de componentes cresça a um CAGR de 4,4% durante o período de previsão.

Por canal de distribuição

À medida que o controle e a rastreabilidade são priorizados, o fornecimento direto impulsionou as vendas diretas (B2B)

Por canal de distribuição, o mercado é classificado em vendas diretas (B2B), vendas intermediadas e e-marketplaces e plataformas online.

O segmento de vendas diretas (B2B) capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 57,50%. A demanda direta de USM B2B continua dominante, já que companhias aéreas, MROs e arrendadores favorecem acordos negociados e orientados para o relacionamento para pacotes de motores e componentes de alto valor. Os canais diretos proporcionam melhor transparência em termos de rastreabilidade, preços e condições de entrega, permitindo aos compradores garantir soluções de materiais personalizadas e suporte a longo prazo, em vez de depender apenas de corretores ou mercados.

Espera-se que o segmento de e-marketplaces e plataformas online cresça a um CAGR de 5,5% durante o período de previsão.

Por usuário final

Devido à idade da frota, utilização e aumento da pressão de custos, a demanda por USM de companhias aéreas comerciais aumenta

Por usuário final, o mercado é classificado em companhias aéreas comerciais, companhias aéreas de carga e aviação militar.

O segmento de companhias aéreas comerciais capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 67,50%. A procura por parte das companhias aéreas comerciais está a aumentar à medida que as transportadoras operam com mais dificuldade as frotas mais antigas, enfrentam prazos de entrega de peças persistentes e lutam contra a redução das margens devido aos custos de combustível e mão-de-obra. Para manter alta a confiabilidade do despacho e, ao mesmo tempo, reduzir os gastos com manutenção, eles estão incorporando o motor e o componente USM em estratégias padrão de visita à loja e de verificação pesada.

Espera-se que o segmento de companhias aéreas de carga cresça a um CAGR de 5,4% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE TRANSPORTE AÉREO USM

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte detinha a participação dominante em 2024, avaliada em 2,86 mil milhões de dólares, e também assumiu a liderança em 2025, com 2,98 mil milhões de dólares. A demanda de transporte aéreo USM na América do Norte é impulsionada pela enorme frota instalada da região, pela densa atividade de desmontagem e pela infraestrutura madura de MRO. As companhias aéreas e os arrendadores usam agressivamente o USM para combater a inflação de materiais, apoiar visitas a oficinas de motores pesados e manter ativos antigos de fuselagem estreita e larga voando durante as restrições contínuas da cadeia de fornecimento de OEM.

Em 2026, estima-se que o mercado dos EUA atinja US$ 2,91 bilhões. Nos EUA, a procura de transporte aéreo USM é sustentada pela maior frota comercial do mundo, densos clusters de MRO e desmontagem e forte presença de arrendadores. As companhias aéreas adquirem agressivamente motores e componentes USM para compensar a inflação de materiais, acelerar os tempos de rotação e manter aeronaves de fuselagem estreita e cargueiras mais antigas altamente viáveis economicamente em serviço.

North America Air Transport USM Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,1% e atinja a avaliação de 2,62 mil milhões de dólares em 2026. Na Europa, a procura de transporte aéreo USM reflecte uma combinação de grandes transportadoras nacionais, operadores de baixo custo e fortes centros de leasing. As companhias aéreas implementam cada vez mais o USM para gerir os custos do ciclo de vida em frotas de geração mista, enquanto a expansão da capacidade de desmontagem e reparação de componentes no Reino Unido, Alemanha, França e em toda a Europa reforça a disponibilidade regional de materiais.

Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico atinja 2,36 mil milhões de dólares em 2026. A procura de transporte aéreo USM na Ásia-Pacífico está a acelerar à medida que a China, a Índia e o Sudeste Asiático acrescentam frotas de fuselagem estreita e utilização de rampas. As operadoras buscam o USM para reduzir os gastos com manutenção, proteger a confiabilidade do despacho e localizar o suporte de materiais, enquanto as instalações regionais emergentes de MRO e desmontagem transferem gradualmente mais fornecimento de USM para mais perto de casa.

Resto do mundo

O mercado do resto do mundo deverá registar 0,86 mil milhões de dólares em 2026. No resto do mundo, a procura de USM é liderada pelos hubs de fuselagem larga do Médio Oriente, pelo crescimento das transportadoras africanas e pelas frotas latino-americanas que prolongam a vida útil das aeronaves. As companhias aéreas e os MROs usam o USM para superar os longos prazos de entrega dos OEM, apoiar verificações pesadas e manter a capacidade disponível, apesar das restrições e utilização de capital e infraestrutura.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players ampliando rapidamente capacidades e influência no mercado USM de transporte aéreo

Um grupo concentrado de integradores especializados, MROs e players afiliados a OEM molda o mercado de transporte aéreo USM. A J Walter Aviation Limited (Reino Unido) e AJ Walter Aviation Limited (EUA) estão no centro do pooling global de componentes e do suporte nariz-cauda, aproveitando estoques profundos em múltiplas frotas. (EUA) combinam capacidades de desmontagem, negociação e MRO para alimentar motores e componentes USM nos programas de manutenção das companhias aéreas. A Boeing Company (EUA) e a General Electric (EUA) combinam cada vez mais pacotes de suporte OEM com USM, usando sua base instalada e acesso a dados para controlar fluxos de materiais críticos. Delta TechOps (EUA) e GA Telesis, LLC (EUA) operam como poderosos híbridos MRO-trader, convertendo suas frotas internas e de clientes em matéria-prima recorrente de USM. A HEICO Corporation (EUA) fortalece o ecossistema com PMA e profundidade de distribuição, enquanto o Grupo Liebherr (Suíça) sustenta o suporte de sistemas de alto valor, especialmente em trens de pouso e equipamentos de gerenciamento aéreo.

LISTA DAS PRINCIPAIS EMPRESAS USM DE TRANSPORTE AÉREO PERFILADAS:

- A J Walter Aviation Limited (Reino Unido)

- AAR Corp.(NÓS.)

- (EUA)

- AJ Walter Aviation Limited (EUA)

- Empresa Boeing(NÓS.)

- Delta TechOps(NÓS.)

- GA Telesis, LLC(NÓS.)

- General Electric (EUA)

- HEICO Corporation (EUA)

- Grupo Liebherr (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025 -A Satair, uma subsidiária da Airbus, concordou em comprar a Unical Aviation Inc., uma fornecedora global de peças e componentes USM, juntamente com sua subsidiária ecube, especializada em armazenamento, desmontagem e serviços de transição de aeronaves. O acordo marca um passo importante na estratégia USM da Satair e fortalece sua capacidade de fornecer soluções de pós-venda integradas e completas.

- Outubro de 2025 -A VSE Aviation formou uma parceria estratégica com a Eaton para aumentar o fornecimento de USM para aeronaves comerciais. O acordo combina a experiência em reparos OEM da Eaton com os pontos fortes da VSE em distribuição egestão de ativos. De acordo com o acordo, a VSE adquirirá e gerenciará componentes removidos e revisados, expandindo o conjunto de ativos rotativos e de troca disponíveis para companhias aéreas e fornecedores de MRO.

- Outubro de 2025 -A unidade Skyparts da Acron Aviation e a Setna iO formaram uma parceria estratégica de canal para ampliar a distribuição mundial de peças OEM e USM. A parceria expande substancialmente a presença global e a profundidade do inventário da Skyparts, apoiando o seu objetivo de fornecer soluções de nível OEM com a velocidade e flexibilidade do mercado USM.

- Abril de 2025 -AerFin e Iberia Maintenance assinaram um Acordo Estratégico de Serviços de Reparação centrado em USM. As empresas descrevem isto como uma nova fase no seu relacionamento, que visa fornecer um suporte melhorado e mais económico às companhias aéreas em todo o mundo. A parceria baseia-se na cooperação existente, no âmbito da qual a Iberia Maintenance já compra peças de motor à AerFin.

- Março de 2025 -AAR CORP estendeu seu contrato exclusivo de produtos de motor utilizáveis com a FTAI Aviation Ltd. para CFM56 USM até 2030. A colaboração renovada continua seu programa conjunto focado no fornecimento de material utilizável usado para motores CFM56 para companhias aéreas, MROs e parceiros OEM.

COBERTURA DO RELATÓRIO

Este relatório oferece um mergulho profundo e profundo no ecossistema USM de transporte aéreo, traçando o perfil dos principais fornecedores de desmontagem e peças, MROs e gerentes de leasing/ativos, as principais categorias USM (motores, rotativos, estruturas de fuselagem, trem de pouso,aviônicos, e interiores) e os principais casos de uso em frotas de passageiros e carga, desde aeronaves de fuselagem estreita até aeronaves regionais e de fuselagem larga. Ele traça marcos regulatórios, tendências de retirada e desmontagem de frotas e programas de compras e visitas a lojas no mundo real agora em andamento, e identifica as mudanças que configuram a próxima onda de penetração do USM. Tomados em conjunto, estes tópicos explicam o recente aumento na adoção do USM e o que impulsionará a próxima fase de crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,7% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

Por região |

Por provedor · OEM · Pós-venda |

|

Por tipo de aeronave · Jato de corpo estreito · Jato Widebody · Turboélice · Jato Regional |

|

|

PorProduto · Motor · Componente · Fuselagem · Outros |

|

|

Por Canal de distribuição · Vendas Diretas (B2B) · Vendas intermediadas · Mercados eletrônicos e plataformas on-line |

|

|

PorUsuário final · Companhias Aéreas Comerciais · Companhias Aéreas de Carga · Aviação Militar |

|

|

Por região · América do Norte (por fornecedor, tipo de aeronave, produto, canal de distribuição e usuário final) o EUA (por provedor) o Canadá (por provedor) · Europa (por fornecedor, tipo de aeronave, produto, canal de distribuição e usuário final) o Reino Unido (pelo provedor) o Alemanha (por provedor) o França (por provedor) o Rússia (por provedor) o Resto da Europa (por provedor) · Ásia-Pacífico (por fornecedor, tipo de aeronave, produto, canal de distribuição e usuário final) o China (por provedor) o Japão (por provedor) o Índia (por provedor) o Resto da Ásia-Pacífico (por provedor) · Resto do mundo (por fornecedor, tipo de aeronave, produto, canal de distribuição e usuário final) o Oriente Médio e África (por provedor) o América Latina (por provedor) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 8,55 mil milhões de dólares em 2025 e estima-se que atinja 12,93 mil milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 4,7% durante o período de projeção (2026-2034).

Estima-se que o segmento Aftermarket seja o segmento líder neste mercado durante o período de previsão.

Estima-se que o segmento de jatos de fuselagem estreita seja o segmento líder neste mercado durante o período de previsão.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt e JENOPTIK AG são alguns dos principais players do mercado.

A América do Norte detinha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 287

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco