Tamanho do mercado de APU de aeronaves, análise de participação e indústria, por usuário final (OEM e pós-venda), por tipo de aeronave (asa fixa [corpo estreito, corpo largo, jatos executivos e jatos regionais], asa rotativa e UAVs), por fonte de energia (combustão de combustível convencional, acumulador hidráulico, movido a energia elétrica e outros), por plataforma (comercial e militar) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

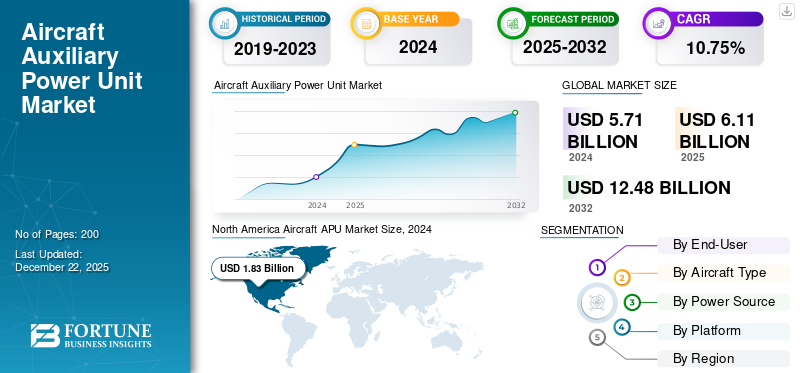

O tamanho global do mercado de APU para aeronaves foi avaliado em US$ 6,11 bilhões em 2025. O mercado deverá crescer de US$ 6,62 bilhões em 2026 para US$ 14,85 bilhões até 2034, exibindo um CAGR de 10,61% durante o período de previsão. A América do Norte dominou o mercado global de APU para aeronaves com uma participação de mercado de 31,91% em 2025.

A Unidade de Potência Auxiliar (APU) é um motor compacto de turbina a gás, geralmente instalado na cauda de um avião. Fornece energia elétrica independente, ar comprimido e ar condicionado quando os motores principais não estão funcionando. Ele também oferece independência de solo em vôo, acionando sistemas como ar condicionado, equipamentos de cabine e motores de partida, além de atuar como fonte de energia de reserva em caso de emergência. A maior parte da participação de mercado é impulsionada pelos principais players, como Honeywell International Inc., Safran Group, Pratt & Whitney, PBS Velka Bites e Lufthansa Technik.

O aumento da utilização de APUs é desencadeado pela crescente demanda por eficiência de combustível e controles ambientais. Isto obriga os fabricantes a desenvolver tecnologias ainda mais ecológicas, como APUs elétricas e biocombustíveis. O impulso para aeronaves elétricas e híbridas vai ainda mais longe e acelera o processo usando APUs elétricas, levando à redução de emissões e manutenção. Materiais avançados, como compósitos leves, aumentam a confiabilidade e a simplicidade da manutenção e reduzem as despesas operacionais. Integração comIoTa manutenção preditiva baseada reduz o tempo de inatividade e a conformidade com as regulamentações permite a conformidade com ruídos e emissões. A expansão global da aviação exige ainda mais um manuseamento seguro no terreno, com as APU a reduzirem a necessidade de unidades de energia externas e a aumentarem a eficiência e a independência.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de APU para aeronaves PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 6,11 bilhões

- Tamanho do mercado em 2026: US$ 6,62 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,85 bilhões

- CAGR: 10,61% de 2026–2034

- A América do Norte dominou o mercado de APU para aeronaves com uma participação de 31,91% em 2025.

- O segmento de reposição deverá deter 65,61% de participação em 2026.

- O segmento de asa fixa deverá responder por uma participação de 82,52% em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 1,56 mil milhões de dólares em 2025, impulsionada pela rápida expansão da frota e pelo aumento da procura de viagens aéreas.

América do Norte

A América do Norte foi responsável por 1,95 mil milhões de dólares em 2025, apoiada por uma forte produção aeroespacial e infraestruturas avançadas de MRO.

Europa

A Europa atingiu 1,72 mil milhões de dólares em 2025, impulsionada por iniciativas de aviação sustentável e pela adoção de aeronaves da próxima geração.

NÓS.

O mercado dos EUA deverá atingir 1,53 mil milhões de dólares em 2026, apoiado pela expansão da frota comercial e pela modernização das aeronaves militares.

Japão

Prevê-se que o Japão atinja 0,31 mil milhões de dólares em 2026, impulsionado pela renovação da frota e pela procura de sistemas de aeronaves de alta fiabilidade.

Leia mais

TENDÊNCIAS DE MERCADO DE APU DE AERONAVES

Impressão 3D, design modular e leve, integração aprimorada e foco na sustentabilidade são grandes tendências do mercado

Os operadores de transporte aéreo estão adotando a impressão 3D, o design leve e modular, mais integração e uma alta concentração na sustentabilidade como tendências principais na indústria de APU para aeronaves. Os fabricantes estão usandoImpressão 3Dpara fabricar componentes complexos e leves com mais precisão e com menos desperdício de material, produzindo APUs eficazes e de baixa manutenção. A construção modular está se tornando cada vez mais popular, permitindo instalação mais rápida, atualizações e manutenção mais simples, diminuindo assim o tempo de inatividade da aeronave e os custos do ciclo de vida.

O uso de materiais avançados e engenharia inteligente leva a APUs menos pesadas, aumentando significativamente a eficiência do consumo de combustível e a capacidade de carga útil, ambos necessários na aviação moderna. A integração com sistemas de aeronaves, como aviônicos, sistemas de gerenciamento de energia e plataformas de manutenção preditiva, aumenta ainda mais a confiabilidade e a eficiência operacionais, avançando em direção a aviões mais elétricos.

O fio condutor é a sustentabilidade, com os fabricantes a selecionarem materiais ecológicos, tecnologias de baixo consumo de energia, bem como designs com emissões e ruído reduzidos. As pressões regulamentares, os encargos de redução de custos das companhias aéreas e o desejo da indústria de reduzir a sua pegada ambiental são alguns outros impulsionadores destas tendências, preparando o terreno para o crescimento a longo prazo e o desenvolvimento tecnológico no mercado nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumento nas viagens aéreas globais e expansão das redes de transporte aéreo para resultar em crescimento substancial do mercado

As crescentes viagens aéreas globais e a expansão da rede de aviação são as principais forças por trás do crescimento global do mercado de APU para aeronaves. Mais pessoas estão a voar, permitindo que as companhias aéreas expandam as suas frotas e acelerem as entregas de aviões para satisfazer a procura crescente impulsionada pelos países emergentes com classes médias em crescimento. Esta expansão exige APUs eficientes, que possam alimentar sistemas terrestres de aeronaves, como ar condicionado, iluminação e partida de motores, aumentando assim a flexibilidade operacional e diminuindo a dependência de energia externa.

Além disso, a expansão das transportadoras de baixo custo e novas rotas também contribuem para a procura de APUs de alta eficiência para permitir uma maior utilização das aeronaves e conforto dos passageiros. À medida que as transportadoras atualizam para frotas mais novas com APUs mais eficientes e tecnologicamente avançadas, o mercado continua a crescer com foco na eficiência, sustentabilidade e melhorias nas operações terrestres.

Restrições de mercado

Altos custos de desenvolvimento e integração para conter o crescimento do mercado

Existem várias razões por trás da lenta demanda por APU para aeronaves. As despesas exorbitantes de desenvolvimento e integração das APUs, especialmente as sofisticadas ou especializadas, são barreiras formidáveis tanto para os fabricantes como para os operadores, especialmente as pequenas empresas ou os novos operadores. Leis verdes rigorosas sobre emissões e poluição sonora também restringem o crescimento do mercado, uma vez que as APUs tradicionais são barulhentas e emitem poluentes, e os fabricantes de APU e as companhias aéreas procuram alternativas. A consolidação do mercado e o aumento da concorrência também restringem o crescimento, e os novos participantes lutam para entrar ou permanecer viáveis.

Oportunidades de mercado

O surgimento de APUs elétricas e híbridas atua como uma importante oportunidade de mercado

As APU híbridas e elétricas apresentam um potencial significativo no design de aeronaves à medida que o setor da aviação avança em direção a uma maior sustentabilidade, eficiência de combustível e conformidade regulamentar. Essas APUs elétricas e híbridas alcançam maior eficiência de combustível e redução de emissões em comparação com as tradicionaisturbina a gásunidades, alinhando-se com o impulso global por práticas ecologicamente corretas e adesão a regulamentações rigorosas. As APUs híbridas-elétricas podem reduzir o consumo de combustível em até 5% em grandes aeronaves comerciais e 30% em aeronaves regionais. Além disso, podem reduzir os custos de manutenção devido ao menor número de peças móveis e à menor dependência de combustíveis fósseis.

A mudança para configurações de aeronaves mais elétricas (MEA) e o aumento da utilização de sistemas de propulsão elétrica também geram a necessidade de APUs elétricas e híbridas, que permitem energia terrestre e auxiliar eficiente e confiável, sem a necessidade de operação do motor principal. Com os fabricantes e as companhias aéreas investindo cada vez mais em aeronaves de próxima geração, prevê-se também que a aplicação de APUs elétricas e híbridas ganhe impulso, gerando novas oportunidades de expansão de mercado e de inovação.

Desafios de mercado

Pressão regulatória para desafiar o crescimento do mercado e restringir o desenvolvimento

A pressão regulatória é uma força significativa testemunhada pelo setor de APU de aeronaves, impulsionada por governos como a Organização da Aviação Civil Internacional (ICAO) e a Administração Federal de Aviação (FAA), elevando o nível de eficiência de combustível, ruído e emissões. Esse apoio exige um enorme investimento dos fabricantes em P&D para criar unidades de APU mais amigáveis e eficientes, aumentando as despesas de desenvolvimento e fabricação.

A conformidade também exige engenharia sofisticada para condições operacionais variadas e regulamentações locais de ruído, especialmente para aeroportos urbanos. Portanto, o cumprimento dos regulamentos cria barreiras à entrada, afeta a competitividade do mercado e reduz a taxa de inovação e o surgimento de novas tecnologias de APU.

Análise de Segmentação

Por usuário final

Frotas envelhecidas e requisitos crescentes de MRO para impulsionar o crescimento do segmento de pós-venda

Com base no usuário final, o mercado foi dividido em OEM e mercado de reposição.

Prevê-se que o segmento de reposição detenha uma participação de mercado dominante de 65,61% em 2026, devido ao envelhecimento das frotas de aeronaves e às crescentes necessidades de MRO. O aumento do tráfego aéreo acelerou a utilização das aeronaves, exigindo suporte, reparos e substituições frequentes. As transportadoras priorizam retrofits e atualizações econômicas para expandir a vida útil operacional, especialmente para modelos mais antigos, como o Airbus A320ceo. A expansão das instalações de MRO na Ásia-Pacífico e no Médio Oriente reforça este desenvolvimento, com prestadores de serviços a oferecer manutenção preditiva e soluções habilitadas para IoT para diminuir o tempo de inatividade. Além disso, padrões administrativos mais rígidos para emissões e ruído estão pressionando as operadoras a substituir APUs desatualizadas por modelos mais novos e compatíveis, apoiando o impulso do mercado de reposição.

Prevê-se que o segmento OEM aumente com um CAGR de 12,16% durante o período de previsão.

Por tipo de aeronave

Aumento da demanda por APU para expansão da aviação comercial e modernização da frota para impulsionar o crescimento do segmento de asa fixa

Com base no tipo de aeronave, o mercado é segmentado em asa fixa, asa rotativa e UAVs. Asa fixa é dividida em corpo estreito, corpo largo,jatos executivose jatos regionais.

Prevê-se que o segmento de asa fixa detenha uma quota de mercado dominante de 82,52% em 2026. O aumento nas viagens aéreas pós-pandemia acelerou as encomendas de aeronaves, especialmente aviões de fuselagem estreita, como o Airbus A320 e o Boeing 737, que dependem de APUs para controlo de solo e sistemas de cabine. As operadoras priorizam APUs com baixo consumo de combustível e baixas emissões para cumprir regulamentações mais rígidas, enquanto as progressões em compósitos leves e designs modulares melhoram a proficiência operacional e diminuem os custos de manutenção. As APUs de asa fixa se beneficiam de programas de modernização militar, com novas aeronaves de transporte e de combate exigindo energia auxiliar avançada para sistemas de missão crítica. A região Ásia-Pacífico, impulsionada pelos pedidos do C919 da China e pelo desenvolvimento da aviação da Índia, é um importante motor de crescimento do segmento.

Prevê-se que o segmento de UAVs aumente com um CAGR de 17,83% durante o período de previsão.

Por fonte de energia

Crescimento na aplicação militar de motores de turbina a gás para aumentar o crescimento do segmento de combustão de combustível convencional

Com base na fonte de energia, o mercado é segmentado em combustão de combustível convencional, acumulador hidráulico, elétrico, entre outros.

Prevê-se que o segmento de combustão de combustível convencional detenha uma participação de mercado dominante de 40,58% em 2026. Alimentadas pela combustão de combustível convencional, essas unidades são essenciais para fornecer energia pneumática e elétrica durante operações terrestres e emergências. Sua ampla seleção de aeronaves, como o Airbus A380 (utilizando o PW980 da Pratt & Whitney) e o Boeing 787 (somente elétrico, mas baseado em turbina a gás), ressalta seu papel crítico. As inovações concentram-se no progresso da proficiência em combustível, como planos de compressores avançados e redução de emissões para cumprir regulamentações mais rigorosas. As APUs de turbinas a gás são muito essenciais para aeronaves militares e aplicações marítimas, onde a alta demanda de energia e a flexibilidade operacional são vitais.

Prevê-se que o segmento de APU elétrico aumente com um CAGR de 13,73% durante o período de previsão.

[WKKgZ cDiB]

Por plataforma

Aumento das solicitações de viagens aéreas para impulsionar o crescimento comercial do segmento

Com base na plataforma, o mercado é segmentado em comercial e militar.

Prevê-se que o segmento comercial detenha uma quota de mercado dominante de 66,82% em 2026. O segmento comercial é impulsionado pelo aumento dos pedidos de viagens aéreas, especialmente em mercados em desenvolvimento como a Ásia-Pacífico, onde a expansão das frotas e as entregas de novas aeronaves requerem APUs avançadas. Os pedidos de sustentabilidade estão a acelerar a adoção de APU elétricas e estruturas híbridas, que reduzem as emissões e o ruído, ao mesmo tempo que melhoram a eficiência do combustível. Avanços como componentes impressos em 3D e compósitos leves melhoram a execução, com participantes do mercado como a Honeywell integrando manutenção preditiva para minimizar o tempo de inatividade.

Prevê-se que o segmento militar aumente com um CAGR de 9,98% durante o período de previsão.

Perspectiva regional do mercado de APU para aeronaves

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Aircraft APU Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da América do Norte situou-se em 1,95 mil milhões de dólares, representando 31,92% da procura global, e deverá crescer para 2,11 mil milhões de dólares em 2026. A América do Norte domina o mercado, impulsionada pela forte produção aeroespacial da Boeing, pelas operações da Airbus nos EUA, pela infraestrutura avançada de MRO e pela modernização militar, com regulamentos rigorosos da FAA. Isso garante APUs de alta qualidade para frotas comerciais como o A320neo e o 737 MAX, com um número crescente de contratos militares e de aviação executiva movidos pela Gulfstream, Bombardier. Esses fatores estão impulsionando o crescimento do mercado regional. A recuperação das viagens aéreas pós-pandemia e os investimentos em APU elétricas e híbridas, como o 131-9A da Honeywell, sustentam atualizações de eficiência de crescimento, altamente apoiadas por centros de investigação e desenvolvimento e um foco em tecnologias de baixas emissões. O mercado dos EUA será avaliado em US$ 1,53 bilhão até 2026.

Mercado de APU para aeronaves dos EUA

O mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 1.593,9 milhões em 2026, representando cerca de 10,80% do CAGR. Os EUA detêm a maior participação de mercado de APU em todo o mundo, impulsionados pela expansão da frota comercial (United Airlines, Delta) e aquisições militares, como F-35 e P-8 Poseidon. A liderança regulatória, como as restrições de emissões, acelera a adoção de APUs avançadas. OEMs como Honeywell e Pratt & Whitney também lideram em APUs elétricas. Além disso, frotas antigas, como as modernizações do A320ceo, aumentam a demanda, com a integração da IoT otimizando a eficiência do MRO.

Europa

A região da Europa capturou 28,11% do mercado global em 2025, gerando 1,72 mil milhões de dólares em receitas, e deverá atingir 1,87 mil milhões de dólares em 2026. O mercado europeu prospera com base em mandatos de sustentabilidade impulsionados principalmente pela EU Flight Path 2050 e parcerias aéreas, como a colaboração MRO Lufthansa-Air France. A região prioriza APUs de baixas emissões para aeronaves de próxima geração, como o A350 e o A220, com os OEMs investindo em sistemas elétricos híbridos. A modernização militar e o crescimento da aviação geral pela Dassault, Airbus Corporate Jet e outros levam a uma elevada procura de produtos. A infraestrutura avançada da Europa e o foco nas práticas de economia circular na MRO impulsionam ainda mais a procura do mercado na região. O mercado do Reino Unido está avaliado em 0,51 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,45 mil milhões de dólares até 2026.

Mercado de APU para aeronaves no Reino Unido

O crescimento do mercado do Reino Unido em 2026 é estimado em cerca de US$ 337,8 milhões, representando cerca de 11,43% de CAGR. A demanda de APU para aeronaves no Reino Unido é impulsionada principalmente por grandes movimentos de aeronaves, expectativas restritas de retorno e forte conectividade MRO com a Europa. A demanda OEM é limitada em comparação com os principais centros de montagem, mas a demanda do mercado de reposição é sólida devido à utilização intensa, à dependência de troca/pooling e ao foco na solução rápida de problemas e no acesso rápido a peças sobressalentes.

Mercado de APU para aeronaves na Alemanha

Prevê-se que o mercado da Alemanha atinja aproximadamente 256,2 milhões de dólares em 2026. Isto é apoiado por uma grande presença de companhias aéreas europeias e uma forte capacidade de MRO/logística. A procura ligada aos OEM segue a cadência de produção europeia, enquanto a procura do mercado pós-venda permanece elevada devido às operações de ciclo intenso e às condições de inverno. Os operadores são compradores disciplinados, priorizando atualizações de confiabilidade,manutenção preditivae retorno previsível para proteger a pontualidade.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 1,56 bilhão em 2025, representando 25,48% de participação, e deverá atingir US$ 1,71 bilhão em 2026. O mercado Ásia-Pacífico deverá atingir a maior taxa de crescimento nos próximos anos, alimentado por aumentos de viagens aéreas e expansões de frota (COMAC C919 da China, mais de 500 pedidos de A320neo da IndiGo). A produção local (Hindustan Aeronautics) e as iniciativas governamentais (a política de autossuficiência da aviação da China) reduzem a dependência das importações. Transportadoras de baixo custo (AirAsia, SpiceJet) e programas militares de UAV (Rustom-II da Índia) impulsionam a demanda por APUs compactas e com baixo consumo de combustível. Os centros de MRO em Singapura e na Malásia apoiam o crescimento do mercado, enquanto os investimentos em APUs verdes se alinham com as metas líquidas zero. O mercado do Japão está avaliado em 0,31 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,47 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,41 mil milhões de dólares até 2026.

Mercado de APU para aeronaves do Japão

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 233,5 milhões, representando cerca de 11,73% do CAGR durante o período de previsão. A procura de produtos no Japão é constante e orientada para a qualidade. A renovação da frota apoia a procura ligada aos OEM, enquanto a procura do mercado pós-venda é moldada por elevados padrões de expedição e cultura de manutenção preventiva. Uma forte infraestrutura aeroportuária pode reduzir o tempo de execução rotineiro das APUs nos portões, mas as APUs continuam essenciais para operações irregulares, partidas em climas frios e capacidade autônoma confiável em toda a rede.

Mercado de APU para aeronaves da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 531,3 milhões de dólares. A procura de APU na China está a expandir-se com o crescimento da frota e redes domésticas densas. A demanda OEM é liderada pela entrega, enquanto a demanda do mercado de reposição acelera à medida que a base instalada amadurece. A alta intensidade do ciclo e os extremos climáticos regionais aumentam as remoções e a atração de peças sobressalentes, embora o acesso às peças e a capacidade da oficina possam criar uma execução desigual e variabilidade de entrega.

Mercado indiano de APU para aeronaves

O mercado da Índia em 2026 está estimado em cerca de 275,0 milhões de dólares. O mercado da Índia está entre os que mais crescem devido à expansão agressiva da frota e à elevada utilização em rotas de curta distância. A demanda OEM acompanha as entregas de aeronaves, enquanto a demanda do mercado de reposição aumenta acentuadamente com ciclos, calor e exposição à poeira. As operadoras são sensíveis aos custos, mas investem em pooling, troca de unidades e correções de confiabilidade para proteger o despacho.

Resto do mundo

O mercado do Resto do Mundo gerou 0,89 mil milhões de dólares em 2025, representando 14,49% do cenário do mercado global, e deverá atingir 0,94 mil milhões de dólares em 2026. O resto do mundo inclui o Médio Oriente e África e a América Latina. Espera-se que essas regiões testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado na América Latina está testemunhando um crescimento moderado, impulsionado pela expansão das transportadoras de baixo custo e pela atualização da frota. As restrições económicas e as lacunas infra-estruturais limitam o crescimento em comparação com outras regiões, mas o crescimento do turismo no México e no Brasil e a modernização militar oferecem oportunidades de nicho. Os serviços de reposição dominam devido ao envelhecimento dos jatos regionais, com parcerias como a Embraer-Honeywell apoiando a gestão do ciclo de vida da APU. O mercado do Médio Oriente e África está a crescer, devido à expansão das companhias aéreas e à adoção de UAV militares. A modernização dos aeroportos, como os projetos do Mar Vermelho da Arábia Saudita e os investimentos em MRO, aumenta ainda mais a procura de APU por aeronaves na região.

Cenário Competitivo

Principais participantes da indústria

Inovações tecnológicas contínuas por parte de empresas-chave e a crescente demanda por APUs resultaram em suas posições dominantes no mercado

O cenário competitivo do mercado oferece insights sobre vários concorrentes. Honeywell e Pratt & Whitney Canada ancoram os volumes de APU de aeronaves, impulsionados principalmente por programas de corredor único de alta taxa, onde a demanda por ajuste de linha permanece forte. A Safran ganha impulso em jatos executivos, helicópteros e plataformas militares, onde autonomia e confiabilidade robusta são fatores-chave de compra. A Collins Aerospace apoia o crescimento através de modelos de cadeia de troca e reparo que melhoram a disponibilidade, enquanto a Lufthansa Technik expande o mercado adicionando capacidade de MRO e retorno mais rápido. A PBS Aerospace cresce por meio de defesa de nicho e vitórias em missões especiais, e a Rolls-Royce influencia a direção de longo prazo por meio de roteiros de eletrificação. O crescimento geral depende cada vez mais da qualidade da produção, da disponibilidade de peças e do rendimento dos reparos.

Lista de Chave Empresas de APU de aeronaves perfiladas

- Honeywell Internacional Inc.(NÓS.)

- Pratt & Whitney (EUA)

- Grupo Safran(França)

- Collins Aerospace (RTX Corporation) (EUA)

- Rolls-Royce Plc (K.)

- Técnica Lufthansa(Alemanha)

- PBS AEROESPACIAL(NÓS.)

- Turkish Technic Inc. (Turquia)

- StandardAero (EUA)

- MTU Aero Engines AG (Alemanha)

Principais desenvolvimentos da indústria

- Março de 2025-A Finnair, principal transportadora da Finlândia, declarou o restabelecimento do seu contrato com a EPCOR B.V. por mais cinco anos para apoiar as unidades de potência auxiliares (APUs) da sua frota A330. A EPCOR, Air France Industries KLM Engineering & Maintenance (AFI KLM E&M), responsável pelo reparo de APU e componentes pneumáticos, passará a fornecer à companhia aérea manutenção para as APUs modelo GTCP331-350.

- Dezembro de 2024-A Philippines Airlines revelou uma parceria com a Air France KLM para manter e reparar as APUs das aeronaves da frota A320 da PAL. A parceria é especificamente para APU131-9A.

- Novembro de 2024-A Qatar Airways revelou a seleção da Honeywell International Inc. como parceira oficial de manutenção e revisão de APUs de aeronaves da companhia aérea. A primeira licença emitida na região do Médio Oriente e África marca uma conquista significativa da Qatar Airways.

- Setembro de 2024 –A Airbus fez parceria com a Honeywell International Inc. para que a Honeywell fornecesse à Airbus um importante sistema mecânico para APUs de aeronaves de longo alcance e fuselagem larga da empresa - o A350.

- Novembro de 2023 –A Pratt & Whitney fez parceria com a Emirates para manter seu APU de aeronaves para a frota de aeronaves Airbus 380. Espera-se que o contrato tenha duração de 10 anos e trataria especificamente da manutenção e suporte das 116 unidades auxiliares de energia (APUs) PW980 da companhia aérea em suas aeronaves Airbus A380.

Cobertura do relatório

O relatório analisa o mercado em profundidade e destaca aspectos cruciais, como empresas proeminentes, segmentação de mercado, cenário competitivo, tipos de APU e adoção de tecnologia. Além disso, fornece insights sobre as tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, abrange diversos fatores que contribuem para o crescimento do mercado ao longo dos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,61% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por usuário final · OEM · Pós-venda Por tipo de aeronave · Asa Fixa o Corpo Estreito o Corpo largo o Jatos executivos o Jatos Regionais · Asa Rotativa · UAVs Por fonte de energia · Combustão de Combustível Convencional · Acumulador Hidráulico · Movido Elétrico

Por plataforma · Comercial

Por região América do Norte (por usuário final, tipo de aeronave, fonte de energia, plataforma e país) · EUA (pelo usuário final) · Canadá (por usuário final) Europa (por usuário final, tipo de aeronave, fonte de energia, plataforma e país) · Reino Unido (pelo usuário final) · Alemanha (por usuário final) · França (por usuário final) · Rússia (por usuário final) · Resto da Europa (por usuário final) Ásia-Pacífico (por usuário final, tipo de aeronave, fonte de energia, plataforma e país) · China (por usuário final) · Índia (por usuário final) · Japão (por usuário final) · Austrália (por usuário final) · Cingapura (por usuário final) · Resto da Ásia-Pacífico (por usuário final) Resto do mundo (por usuário final, tipo de aeronave, plataforma de fonte de energia e país) · América Latina (por usuário final) · Oriente Médio e África (por usuário final) |

Perguntas Frequentes

O mercado foi avaliado em 6,11 mil milhões de dólares em 2025 e deverá registar uma valorização de 14,85 mil milhões de dólares até 2034.

O mercado deverá registrar um CAGR de 10,61% durante o período de previsão de 2026-2034.

Por plataforma, o segmento comercial representou a maior parte da participação de mercado em 2025.

O aumento das viagens aéreas globais e a expansão das redes de transporte aéreo resultaram num crescimento substancial do mercado.

Honeywell International Inc., Pratt & Whitney, Safran Group, Collins Aerospace (RTX Corporation), Rolls-Royce Plc, Lufthansa Technik e outros são alguns dos principais players do mercado.

A América do Norte dominou o mercado global em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco