Tamanho do mercado de pintura de aeronaves, participação e análise da indústria por tipo de aeronave (aviação comercial (corpo estreito e corpo largo), jatos regionais, jatos executivos, aviação militar (jatos de combate, aeronaves de transporte militar e aeronaves de treinamento militar) e helicópteros (helicópteros militares e helicópteros comerciais)), por categoria (pintura externa, pintura interna e pintura de componentes), por usuário final (OEM e MRO), por tipo de tinta (tintas de poliuretano, tintas epóxi, tintas acrílicas) Tintas, Tintas Fluoropolímeras e Outras) e Previsão Regional,

Tamanho do mercado de pintura de aeronaves e perspectivas futuras

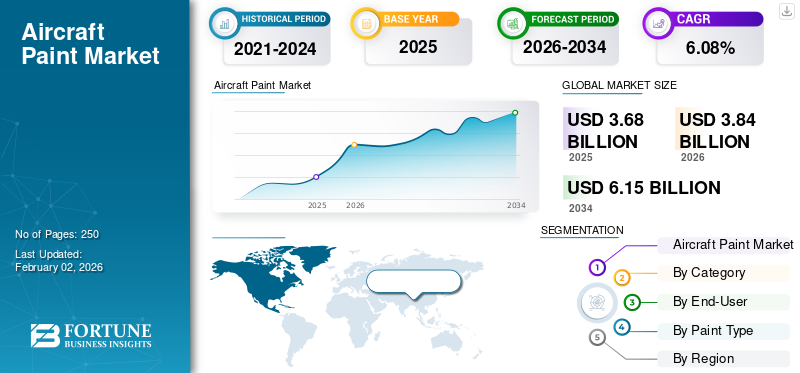

O tamanho global do mercado de tintas para aeronaves foi avaliado em US$ 3,68 bilhões em 2025. O mercado deverá crescer de US$ 3,84 bilhões em 2026 para US$ 6,15 bilhões até 2034, exibindo uma taxa composta de crescimento anual (CAGR) de 6,08% durante o período de previsão. A América do Norte dominou o mercado de tintas para aeronaves com uma participação de mercado de 32,08% em 2025.

O setor de tintas para aviação refere-se ao segmento especializado da indústria de revestimentos que produz tintas e acabamentos de alto desempenho projetados especificamente para exteriores, interiores e componentes de aeronaves. Esses revestimentos têm um duplo propósito: aprimoramento estético e proteção funcional. Eles protegem as estruturas das aeronaves contra corrosão, radiação UV, variações extremas de temperatura e exposição a produtos químicos, ao mesmo tempo que contribuem para a aerodinâmica e a identidade da marca através das pinturas das companhias aéreas. As tintas para aviação modernas devem equilibrar durabilidade, formulação leve e ecologicamente corretas, aderindo a rígidos padrões aeroespaciais e regulatórios, como especificações REACH, EPA e SAE.

O crescimento do mercado é impulsionado principalmente pelo aumento da produção global de aeronaves, pela expansão das atividades de MRO (Manutenção, Reparo e Revisão) e pelas inovações tecnológicas na química de revestimentos. À medida que as companhias aéreas aumentam a utilização da frota e os ciclos de repintura se tornam mais rigorosos, a procura por revestimentos de cura rápida, eficientes em termos de combustível e com baixo teor de COV aumentou. Além disso, a rápida expansão das transportadoras de baixo custo na Ásia-Pacífico, juntamente com programas de modernização da defesa nos EUA, na Índia e no Médio Oriente, impulsiona ainda mais o consumo. A mudança crescente em direção a primers ecológicos e livres de cromo e revestimentos baseados em nanotecnologia reflete uma transição em toda a indústria para a sustentabilidade e a eficiência operacional.

O cenário competitivo está moderadamente consolidado, dominado por especialistas multinacionais em revestimentos com parcerias estabelecidas de OEM e MRO. Os principais participantes do mercado incluem AkzoNobel N.V. (Holanda), PPG Industries, Inc. (EUA) e Mankiewicz Gebr. & Co. (Alemanha), Sherwin-Williams Aerospace (EUA), BASF SE (Alemanha) e Axalta Coating Systems (EUA). Estas empresas lideram através da inovação contínua em poliuretano efluoropolímeroformulações, desenvolvimento de soluções de pintura digital, como treinamento e visualizadores baseados em VR, e alianças estratégicas com grandes OEMs, como Boeing e Airbus. À medida que a indústria da aviação prioriza materiais leves, sustentabilidade e diferenciação de marca, o mercado de tintas para aeronaves está preparado para um crescimento sustentado até 2032 e além.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de tintas para aeronaves

- Tamanho do mercado em 2025: US$ 3,68 bilhões

- Tamanho do mercado em 2026: US$ 3,84 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,15 bilhões

- CAGR: 6,08% de 2026–2034

- A América do Norte dominou o mercado de tintas para aeronaves com uma participação de 32,08% em 2025.

- A aviação comercial detinha o maior segmento de tipos de aeronaves, com 57,14% de participação em 2026.

- A pintura exterior dominou o mercado com uma participação de 66,23% em 2026.

América do Norte

A América do Norte gerou US$ 1,18 bilhão em 2025, representando 32,08% da receita do mercado global.

Europa

A Europa detinha uma quota de mercado de 27,88% e foi avaliada em 1,03 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico atingiu 0,94 mil milhões de dólares em 2025, representando 25,40% da receita global e prevê-se que testemunhe o crescimento mais rápido.

NÓS.

O mercado deverá atingir US$ 0,89 bilhão até 2026, apoiado por fortes atividades de OEM e MRO.

Japão

O mercado deverá atingir US$ 0,18 bilhão até 2026, impulsionado pela expansão da frota e pelo crescimento da indústria da aviação.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Expansão da frota e crescimento de MRO para impulsionar a demanda de produtos

O impulsionador mais forte do mercado é a expansão da frota global de aeronaves e o rápido crescimento das atividades de MRO (Manutenção, Reparo e Revisão). À medida que a aviação comercial se recupera pós-pandemia, as companhias aéreas estão adicionando agressivamente novas aeronaves e reformando as frotas existentes, aumentando a demanda por repintura, proteção contra corrosão e atualizações de pintura. A utilização crescente de aeronaves de fuselagem estreita em rotas de alta frequência acelera ainda mais os ciclos de repintura a cada 5–7 anos. Além disso, a crescente conectividade regional na Ásia-Pacífico e no Médio Oriente alimenta a repintura da procura em centros emergentes de MRO. A expansão do mercado de jatos executivos também contribui, enfatizando acabamentos luxuosos e revestimentos customizados, impulsionando o crescimento do mercado de tintas para aeronaves.

- Julho de 2025 – A Ryanair estendeu o seu contrato de pintura de aeronaves com a MAAS Aviation até 2035 para repintar mais de 500 aeronaves, apoiando a sua frota em expansão e programas de padronização de pinturas.

RESTRIÇÕES DE MERCADO:

Regulamentações de alto VOC e processos de aplicação complexos para limitar o crescimento da indústria

Uma grande restrição na indústria de tintas para aviação é o endurecimento das regulamentações de VOC (Composto Orgânico Volátil) e de tintas à base de cromo, que limitam o uso de revestimentos tradicionais à base de solvente. Cumprir a conformidade com REACH, EPA e OSHA requer extensos investimentos e reformulações em P&D, aumentando os custos de produção. Além disso, o processo complexo e trabalhoso de aplicação de tinta, envolvendo remoção de superfície, mascaramento e cura multicamadas, prolonga o tempo de inatividade da aeronave e aumenta os custos operacionais. Instalações de MRO menores muitas vezes lutam para adotar alternativas ecológicas devido aos altos custos de atualização de equipamentos. Estes factores, colectivamente, retardam a penetração no mercado de sistemas de revestimento avançados em regiões sensíveis aos custos.

- Abril de 2025 – A AkzoNobel e a Airbus co-desenvolveram um sistema de revestimento exterior com baixo teor de VOC para o A321neo, alinhando-se com os padrões mais rígidos de conformidade ambiental da UE.

OPORTUNIDADES DE MERCADO:

Revestimentos leves e sustentáveis para criar novos fluxos de receita

A mudança para revestimentos sustentáveis, isentos de cromo e com peso otimizado apresenta uma forte oportunidade de crescimento. Próxima geraçãopoliuretanoe os sistemas de fluoropolímero são projetados para reduzir o peso da aeronave, aumentar a eficiência de combustível e estender os intervalos de repintura. Os revestimentos leves também apoiam as metas de descarbonização das companhias aéreas e a redução dos custos do ciclo de vida. Os nanocompósitos emergentes e os revestimentos autocurativos foram criados para redefinir os padrões de desempenho, minimizando os danos à superfície e a frequência de manutenção. À medida que os OEMs pressionam por linhas de produção mais ecológicas, os fornecedores que desenvolvem sistemas de revestimento de baixa emissão e à base de água conquistarão contratos de longo prazo.

- Maio de 2025 – A PPG anunciou um investimento de US$ 380 milhões em uma nova instalação de revestimentos aeroespaciais na Carolina do Norte para expandir a produção de revestimentos de aviação sustentáveis e de alta durabilidade.

TENDÊNCIAS DO MERCADO DE TINTAS PARA AERONAVES:

Digitalização e sistemas de aplicação inteligentes para transformar as operações de revestimento

As tecnologias digitais estão revolucionando a indústria de tintas para aeronaves com treinamento em realidade virtual (VR), visualização de cores baseada em IA e sistemas robóticos de aplicação de tinta. O treinamento assistido por VR reduz o desperdício de material e melhora a precisão, enquanto os visualizadores digitais de cores permitem a personalização em tempo real de pinturas para OEMs e operadores. As cabines de pintura robóticas melhoram a consistência, reduzem o erro humano e aumentam a eficiência para grandes operadores de frotas. Estas inovações ajudam a equilibrar a sustentabilidade com a escalabilidade da produção. A convergência de ferramentas digitais e automação está estabelecendo uma nova referência para controle de qualidade e rendimento operacional em revestimentos aeroespaciais.

- Abril de 2025 – A AkzoNobel e a International Aerospace Coatings (IAC) lançaram um sistema de treinamento de pintura baseado em VR para padronizar a qualidade global do revestimento MRO e reduzir as taxas de retrabalho.

DESAFIOS DO MERCADO:

Escassez de matérias-primas e lacunas de mão de obra qualificada para interromper a produção

O mercado enfrenta desafios recorrentes decorrentes de restrições no fornecimento de matérias-primas e da escassez de aplicadores qualificados. Chaveresinas, pigmentos e solventes muitas vezes sofrem volatilidade de preços, levando a prazos de entrega estendidos e custos mais elevados para os operadores de MRO. Simultaneamente, a escassez de pintores certificados e formados em revestimentos aeroespaciais — especialmente na Ásia e no Médio Oriente — cria estrangulamentos operacionais. A necessidade de precisão, experiência em aplicações multicamadas e conformidade com os padrões OEM tornam o treinamento da força de trabalho fundamental. Esses desafios correm o risco de atrasar os cronogramas de repintura e reduzir o rendimento em centros de MRO movimentados.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de aeronave

A aviação comercial liderou o mercado à medida que a expansão da frota e a marca impulsionam a demanda por repintura

Com base no tipo de aeronave, o mercado é classificado em aviação comercial, jatos regionais, jatos executivos, aviação militar e helicópteros.

O segmento de aviação comercial dominou a participação global no mercado de tintas para aeronaves em 2026 com 57,14%. A aviação comercial continua a ser o maior segmento do mercado, respondendo por mais de 60% da procura global. A expansão da frota de fuselagem estreita, impulsionada pelo aumento das viagens aéreas de curta e média distância, resulta em ciclos frequentes de repintura e pinturas em grande escala. As companhias aéreas estão priorizando revestimentos com baixo consumo de combustível e tintas com baixo teor de VOC para atender às exigências ambientais e, ao mesmo tempo, preservar a estética da marca. O crescimento das companhias aéreas de baixo custo e a elevada utilização de aeronaves sustentam ainda mais a procura de repintura.

- Julho de 2025 – A PPG Aerospace assinou um contrato plurianual com a Ryanair para fornecer revestimentos exteriores ecoeficientes para a sua frota de Boeing 737-8200.

Prevê-se que o segmento de jatos regionais se expanda a um CAGR de 6,12% durante o período de previsão.

Por categoria

As tintas externas dominam devido à maior cobertura de superfície e aos requisitos de alto desempenho

Com base na categoria, o mercado é classificado em tintas externas, tintas internas e tintas componentes.

O segmento de tintas externas foi responsável por uma participação de mercado dominante de 66,23% em 2026. As tintas externas respondem pela maior parte do consumo de tintas de aviação, apoiadas por vastas áreas de superfície e rigorosas necessidades de desempenho contra UV, temperatura e exposição química. Este segmento beneficia da procura tanto de OEM como de MRO, uma vez que as companhias aéreas atualizam frequentemente as pinturas e garantem a eficiência aerodinâmica através de acabamentos de revestimento suaves. Os avanços nas tecnologias de poliuretano e fluoropolímero estão ampliando os intervalos de repintura, melhorando a economia do ciclo de vida.

- Maio de 2025 – A AkzoNobel introduziu seu revestimento externo Aerobase NextGen para a série Airbus A350, reduzindo o peso da tinta em 15% e melhorando a durabilidade.

Estima-se que o segmento de pintura de interiores cresça a um CAGR de 5,38% durante o período de previsão.

Por usuário final

Segmento MRO domina como demanda recorrente de combustível para manutenção de frota e renovação de libré

Com base no usuário final, o mercado é classificado em OEM e MRO.

O segmento MRO foi responsável por uma participação de mercado dominante em 2024. O segmento MRO lidera o mercado, respondendo por aproximadamente dois terços da receita total. Ciclos regulares de repintura a cada 5 a 7 anos, impulsionados pelo controle de corrosão e pela reformulação da marca das companhias aéreas, garantem uma demanda consistente no mercado de reposição. A ascensão de centros MRO independentes na Ásia-Pacífico e no Médio Oriente está a expandir a capacidade de serviços de pintura e pintura. Entretanto, os processos de repintura ecológicos estão a tornar-se um diferencial competitivo.

- Abril de 2025 – A Lufthansa Technik inaugurou um novo hangar de pintura de fuselagem larga em Malta dedicado à repintura sustentável de aeronaves e serviços de MRO.

Prevê-se que o segmento OEM se expanda a um CAGR de 5,38% durante o período de análise e dominado com uma participação de 24,18% em 2026

Por tipo de tinta

As tintas de poliuretano dominam devido à durabilidade superior e retenção de brilho

Com base no tipo de tinta, o mercado é segmentado em tintas de poliuretano, tintas epóxi, tintas acrílicas, tintas fluoropolímeros, entre outras.

O segmento de tintas de poliuretano manteve posição dominante em 2026 com 48,06% de participação. As tintas de poliuretano lideram o mercado com cerca de 45–50% de participação, impulsionadas por sua excelente resistência às intempéries, estabilidade química e acabamento estético. Eles são o acabamento preferido para aeronaves comerciais, executivas e militares, proporcionando vida útil prolongada e baixa manutenção. As inovações em sistemas de poliuretano leves, isentos de cromo e com baixo teor de VOC estão fortalecendo a adoção nas operações OEM e MRO em todo o mundo.

- Junho de 2025 – A AkzoNobel Aerospace Coatings lançou um novo sistema à base de poliuretano para a família Airbus A320neo, oferecendo maior eficiência de combustível por meio da redução de peso.

O segmento de tintas de fluoropolímero está preparado para se expandir no CAGR mais rápido de 6,83% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de tintas para aeronaves

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

O mercado norte-americano foi avaliado em US$ 1,18 bilhão em 2025, capturando 32,08% da receita global, e estima-se que atinja US$ 1,23 bilhão em 2026. O domínio é impulsionado por uma forte presença de OEM (Boeing, Lockheed Martin e Gulfstream) e extensas redes de MRO. Os EUA lideram as entregas de aeronaves e as atividades de repintura da frota, apoiadas por programas de modernização da defesa e renovação da frota comercial. A adoção de revestimentos ecoeficientes e sem crómio está a aumentar em toda a região à medida que os padrões de sustentabilidade aumentam. A integração de sistemas avançados de fluoropolímero e poliuretano continua a moldar a demanda. O mercado dos EUA deverá atingir US$ 0,89 bilhão até 2026.

- Fevereiro de 2025 – A PPG Aerospace expandiu suas instalações de revestimentos aeroespaciais na Geórgia, EUA, para apoiar contratos com a Boeing e a Força Aérea dos EUA.

Europa

Em 2025, a Europa detinha 27,88% do mercado global, atingindo uma avaliação de 1,03 mil milhões de dólares, e deverá crescer para 1,06 mil milhões de dólares em 2026. O mercado europeu está a testemunhar um forte crescimento impulsionado por projetos conjuntos de defesa, iniciativas de monitorização de fronteiras e a modernização das frotas existentes. A Europa continua a ser um importante centro de pintura para aviação, apoiado pela produção da Airbus em França e na Alemanha, bem como por grandes produtores de revestimentos, como AkzoNobel, Mankiewicz e BASF. Os rigorosos regulamentos VOC e REACH da região estão a acelerar a mudança para sistemas à base de água e sem crómio. Os centros europeus de MRO, especialmente na Alemanha, no Reino Unido e na Itália, são pioneiros em processos sustentáveis de aplicação de tintas. A crescente adoção de revestimentos de fluoropolímero na produção de aeronaves de fuselagem larga apoia ainda mais o crescimento a longo prazo. O mercado do Reino Unido deverá atingir 0,29 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,25 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 0,94 bilhão em 2025, representando 25,40% da receita total do mercado, e deverá atingir US$ 0,98 bilhão em 2026. A região Ásia-Pacífico experimenta um rápido crescimento e deverá crescer no maior CAGR entre 2025-2032. O crescimento mais rápido da região é alimentado pela expansão maciça da frota na China, Índia, Japão e Sudeste Asiático. O aumento das viagens da classe média, a proliferação de companhias aéreas de baixo custo e a conectividade regional estão impulsionando entregas recordes de aeronaves. O rápido desenvolvimento de centros de MRO em Singapura, Índia e China está a aumentar a procura por revestimentos de alto desempenho e cura rápida. A produção local de empresas como a Nippon Paint e a Kansai Paint está a melhorar a competitividade dos custos e a resiliência da oferta regional.

Resto do mundo

Em 2025, o Resto do Mundo gerou 0,54 mil milhões de dólares, contribuindo com 14,64% para a receita do mercado global, e prevê-se que cresça para 0,55 mil milhões de dólares em 2026. Durante o período de previsão, as regiões da América Latina e África e do Médio Oriente cresceriam a uma CAGR de 4,2% durante o período de previsão. O mercado do Médio Oriente e África é impulsionado por programas de repintura de frotas de grandes companhias aéreas, como Emirates, Qatar Airways e Saudia, juntamente com a modernização de aeronaves de defesa nos Emirados Árabes Unidos e na Arábia Saudita. O clima rigoroso da região exige revestimentos resistentes aos raios UV e ao calor com maior durabilidade. O mercado da América Latina está crescendo de forma constante, apoiado pela modernização das frotas regionais e de fuselagem estreita no Brasil, México e Colômbia. A forte presença da Embraer impulsiona a demanda local de tintas OEM, enquanto a expansão dos centros de MRO no Brasil e no Panamá cria novas oportunidades de repintura. O mercado do Japão deverá atingir 0,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,27 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,23 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Empresas implantam parcerias estratégicas e inovações sustentáveis para garantir vantagem competitiva

O mercado de tintas para aeronaves está moderadamente consolidado, liderado por importantes players globais como AkzoNobel N.V., PPG Industries e Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems e Hentzen Coatings. Essas empresas dominam por meio de extensas parcerias OEM, redes globais de MRO e portfólios de produtos especializados que atendem aeronaves comerciais e de defesa. A competição centra-se em formulações com baixo teor de COV, sem crómio e com redução de peso, à medida que a sustentabilidade e a eficiência de combustível se tornam diferenciais importantes. A inovação contínua em revestimentos de poliuretano e fluoropolímero e a expansão nos centros de MRO da Ásia-Pacífico e do Oriente Médio estão remodelando o cenário de liderança de mercado.

- Maio de 2025 – A PPG Industries fez parceria com a Boeing para desenvolver revestimentos aeroespaciais avançados e sustentáveis sob sua linha Desothane, com o objetivo de reduzir as emissões do ciclo de vida e melhorar a durabilidade do revestimento.

LISTA DAS PRINCIPAIS EMPRESAS DE PINTURA DE AERONAVES PERFILADAS:

- AkzoNobel N.V.(Holanda)

- Indústrias PPG, Inc.(NÓS.)

- Mankiewicz Gebr. & Co. (Alemanha)

- Revestimentos Aeroespaciais Sherwin-Williams(NÓS.)

- BASF SE (Alemanha)

- Sistemas de Revestimento Axalta(NÓS.)

- (EUA)

- Nippon Paint Holdings Co., Ltd. (Japão)

- Pintura Co. de Kansai, Ltd.(Japão)

- Henkel AG & Co. KGaA (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2025 – A Ryanair estendeu o seu acordo de pintura de longo prazo com a MAAS Aviation até 2035, abrangendo a repintura de mais de 500 aeronaves. O acordo garante a consistência da pintura em toda a sua frota crescente e apoia operações de pintura sustentáveis na Europa, reforçando a liderança da MAAS em serviços de repintura de aeronaves.

- Julho de 2025 – A AkzoNobel fez parceria com a LandLocked Aviation Services para fornecer revestimentos avançados para a frota P-8 Poseidon da Marinha dos EUA, melhorando a resistência à corrosão e o desempenho do ciclo de vida. A parceria amplia o portfólio de defesa da AkzoNobel e apoia as operações de manutenção de aeronaves militares da Boeing.

- Junho de 2025 – AkzoNobel e IFI Coatings firmaram uma parceria de licenciamento para o sistema de acabamento Alumigrip 4250, permitindo uma distribuição mais ampla de revestimentos qualificados aeroespaciais para OEMs de aviação geral e helicópteros. Esta colaboração melhora o alcance do mercado e acelera os prazos de entrega em centros de produção regionais.

- Junho de 2025 – A International Aerospace Coatings (IAC) garantiu mais de US$ 240 milhões em financiamento com grau de investimento para expansão global. Os fundos serão usados para construir novos hangares e aumentar a capacidade de pintura nos EUA e na Europa para atender à crescente demanda por serviços de repintura de aeronaves. O financiamento reflete a crescente importância das operações de pintura de aeronaves nas estratégias de MRO e gestão de marca para companhias aéreas.

- Maio de 2025 – A PPG investiu US$ 380 milhões para construir uma nova instalação de revestimentos e selantes aeroespaciais em Shelby, Carolina do Norte, com o objetivo de expandir a capacidade de produção e reduzir os prazos de entrega para clientes OEM e MRO. Espera-se que o investimento fortaleça a posição da PPG na cadeia global de fornecimento de revestimentos aeroespaciais.

- Abril de 2025 – A AkzoNobel e a International Aerospace Coatings (IAC) lançaram umrealidade virtual (RV)programa de treinamento em pintura, permitindo que os técnicos pratiquem a aplicação de tinta digitalmente. A iniciativa visa reduzir o desperdício, melhorar a consistência do revestimento e padronizar o treinamento em instalações globais de MRO.

- Março de 2025 – A Sherwin-Williams expandiu sua plataforma Aircraft Color Visualizer, adicionando quatro novos modelos de aeronaves para permitir que OEMs e operadores visualizem pinturas personalizadas em tempo real. A atualização aumenta o envolvimento do cliente e reduz os ciclos de projeto até aprovação para clientes de jatos executivos e companhias aéreas.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

[ano2Vr9arLj]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,08% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de aeronave

Por categoria

Por usuário final

Por tipo de tinta

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,68 mil milhões de dólares em 2025 e deverá atingir 6,15 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 1,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,08% durante o período de previsão de 2026-2034.

Em 2024, o segmento de tintas de poliuretano liderava o mercado por tipo de tinta.

A crescente expansão da frota e o crescimento do MRO são fatores-chave que impulsionam a expansão da indústria.

(EUA) e Nippon Paint Holdings Co., Ltd. (Japão) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco