Tamanho do mercado de sistemas de atuação de assentos de aeronaves, análise de participação e indústria, por usuário final (ajuste de linha OEM e retrofit/pós-venda), por tipo de aeroporto (aeronave de corpo estreito, aeronave de corpo largo, aeronave de transporte regional e helicópteros), por mecanismo (linear, rotativo e híbrido (dual-motion)), por classe de assento (primeira, executiva, econômica premium e econômica), por componente (motor atuador, conjunto de caixa de engrenagens e parafuso, eletrônica de controle (PCU) e Chicotes e Sensores) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

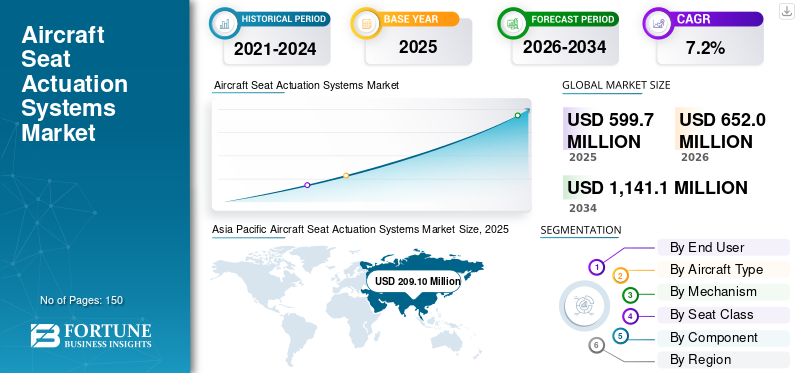

O tamanho global do mercado de sistemas de atuação de assentos de aeronaves foi avaliado em US$ 599,7 milhões em 2025. O mercado deve crescer de US$ 652,0 milhões em 2026 para US$ 1.141,1 milhões até 2034, exibindo um CAGR de 7,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 34,86% em 2025.

Os sistemas de atuação de assentos de aeronaves são conjuntos mecânicos, hidráulicos ou eletromecânicos que movem e travam os componentes dos assentos da aeronave, como reclinação, apoio de pernas, suporte lombar, altura e posição da esteira, usando motores, caixas de engrenagens, ligações, válvulas, sensores e controladores. Eles oferecem ajuste suave e seguro, atendem aos requisitos de resistência a colisões e integram-se à potência da cabine e aos controles da tripulação/passageiro. O mercado de sistemas de atuação de assentos de aeronaves oferece suporte a funções motorizadas de assentos, como reclinação, apoio de pernas, ajustes lombares e de assento em aeronaves comerciais ehelicópteros. A demanda é moldada pelas entregas de novas aeronaves (line-fit), pela alta utilização da frota que acelera as substituições e pelos programas contínuos de renovação da cabine que melhoram a experiência dos passageiros. As frotas de fuselagem estreita dominam o volume, enquanto as cabines premium e as econômicas premium geram maior conteúdo de atuação por assento. A tecnologia está avançando em direção a projetos eletromecânicos mais leves e silenciosos, com controles eletrônicos, sensores e diagnósticos mais inteligentes para reduzir o tempo de manutenção e as falhas em serviço. O impulso do retrofit e a demanda por peças de reposição mantêm o mercado resiliente mesmo quando os cronogramas de entrega flutuam.

Principais players como Safran, RTX, Moog, Honeywell, Astronics, ITT, Crane, Bühler Motor, NOOK Industries e Rollon impulsionam o crescimento por meio de projetos eletromecânicos confiáveis, fabricação escalável, suporte mais rápido para peças de reposição e módulos de atuação prontos para integração.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE SISTEMAS DE ATUAÇÃO DE ASSENTOS DE AERONAVES

- Tamanho do mercado em 2025: US$ 599,7 milhões

- Tamanho do mercado em 2026: US$ 652,0 milhões

- Tamanho do mercado previsto para 2034: US$ 1.141,1 milhões

- CAGR: 7,20% de 2026–2034

- A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 34,86% em 2025.

- Prevê-se que o segmento de retrofit/venda de reposição aumente com um CAGR de 8,1% durante o período de previsão.

- O segmento de aeronaves de transporte regional deverá crescer a um CAGR de 7,0% durante o período de previsão.

América do Norte

Em 2025, o valor de mercado da América do Norte era de US$ 176,8 milhões e estima-se que atinja US$ 192,4 milhões em 2026.

Europa

A Europa deverá registrar uma taxa de crescimento durante o período de previsão de 7,0%

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 193,7 milhões de dólares, e também manteve a participação líder em 2025, com 209,1 milhões de dólares.

NÓS.

O mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 168,1 milhões em 2026, representando um CAGR de 7,1%.

Japão

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 36,3 milhões, representando cerca de 7,0% do CAGR durante o período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMAS DE ATUAÇÃO DE ASSENTOS DE AERONAVES

Eletrificação e assentos mais inteligentes são uma tendência de mercado emergente

A atuação dos assentos das aeronaves está mudando de hardware de movimento simples para sistemas integrados com muitos componentes eletrônicos. Os OEMs estão padronizando funções motorizadas além das cabines premium, enquanto as companhias aéreas promovem arquiteturas de assentos modulares que são mais fáceis de atualizar. Projetos de movimento híbrido, trens de engrenagens mais silenciosos e melhor detecção estão ganhando atenção à medida que melhoram a sensação e reduzem falhas incômodas. A eletrônica de controle está se tornando mais orientada por software, permitindo diagnósticos, solução de problemas mais rápida e manutenção baseada em condições. Ao mesmo tempo, os fornecedores estão projetando atuadores mais leves e com maior eficiência energética para ajudar as companhias aéreas a equilibrar o conforto dos passageiros com a pressão de consumo de combustível e metas de desempenho mais rigorosas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento das expectativas de experiência dos passageiros e a expansão da frota são os principais impulsionadores do mercado

O principal impulsionador do crescimento do mercado de sistemas de atuação de assentos de aeronaves são as companhias aéreas que desejam uma melhor experiência dos passageiros enquanto voam com mais pessoas. O crescimento da frota, especialmente a fuselagem estreita, adiciona conjuntos de assentos, enquanto a maior utilização aumenta a demanda de substituição. As companhias aéreas também competem em conforto e diferenciação, oferecendo reclinação elétrica, apoios para as pernas e ajuste em mais modelos de assentos. Do lado dos OEM, a adoção do ajuste de linha aumenta à medida que a instalação na fábrica reduz o tempo de inatividade e garante que a certificação seja mais limpa. À medida que as transportadoras executam cronogramas mais apertados, elas valorizam sistemas de atuação que sejam confiáveis, de manutenção rápida e apoiados por uma forte disponibilidade de peças sobressalentes.

RESTRIÇÕES DE MERCADO

Carga de certificação, restrições de custo e energia são as principais restrições do mercado

A adoção da atuação dos assentos é limitada pelos prazos de certificação, pela complexidade da integração e pela sensibilidade aos custos das cabines de alto volume. As companhias aéreas examinam minuciosamente o peso, o consumo de energia e a facilidade de manutenção, especialmente na economia, pois cada componente adicionado pode afetar o consumo de combustível e a confiabilidade do despacho. Também ocorrem atrasos nos programas, pelo que os sistemas de entretenimento a bordo e de gestão de cabine devem ser validados em conjunto. A volatilidade da cadeia de abastecimento em motores, eletrónica e peças mecânicas de precisão pode forçar prazos de entrega mais longos e preços mais elevados, fazendo com que as companhias aéreas adiem atualizações ou optem por soluções manuais mais simples.

OPORTUNIDADES DE MERCADO

Ciclos de atualização de cabine e crescimento da economia premium criam uma longa oportunidade de mercado de pós-venda

Uma grande oportunidade para o mercado reside na modernização e nas peças sobressalentes, uma vez que grandes frotas instaladas exigirão a substituição de motores, conjuntos de engrenagens e unidades de controlo, uma vez que a utilização continua elevada. A expansão da economia premium também está trazendo recursos mais potentes para a cabine intermediária, aumentando o conteúdo por aeronave sem depender apenas de fuselagem larga. Outra oportunidade são os kits de modernização “plug-and-play” que encurtam o tempo de modificação e reduzem a complexidade da certificação. Os fornecedores que oferecem prazos de entrega rápidos, módulos intercambiáveis e ferramentas digitais de solução de problemas podem obter receitas recorrentes por meio de redes MRO, transições de leasing e programas de branding de cabine conduzidos por companhias aéreas.

DESAFIOS DO MERCADO

Confiabilidade sob uso de alto ciclo e continuidade de fornecimento são os principais desafios do mercado

O maior desafio é fornecer confiabilidade consistente em um ambiente operacional rigoroso e de alto ciclo. Os atuadores de assento enfrentam cargas repetitivas, derramamentos, uso indevido dos passageiros e vibração constante. Pequenas deficiências de projeto podem se transformar em grandes custos de garantia e AOG. Outro desafio é manter a continuidade do fornecimento de motores, usinagem de engrenagens, eletrônicos e sensores, ao mesmo tempo em que atende aos padrões de rastreabilidade e qualidade da aviação. Além disso, a interoperabilidade é outra dificuldade, com cada plataforma de assento tendoembalageme interfaces, portanto, dimensionar módulos “padrão” sem sacrificar o desempenho exige engenharia sólida, capacidade de teste e controle de configuração disciplinado é um desafio.

Análise de Segmentação

Por usuário final

Mais entregas de novas aeronaves impulsionam o crescimento do segmento de ajuste de linha OEM

Com base no usuário final, o mercado é segmentado em OEM Line-fit e Retrofit/Aftermarket.

Prevê-se que o segmento de ajuste de linha OEM responda pela maior participação de mercado de sistemas de atuação de assentos de aeronaves. A demanda por ajustes de linha OEM aumenta à medida que as companhias aéreas aceitam novas aeronaves com assentos elétricos integrados de fábrica, evitando tempo de inatividade para retrofit. Os sistemas de ajuste de linha simplificam a certificação, melhoram a confiabilidade e padronizam peças sobressalentes e manutenção em frotas crescentes.

Prevê-se que o segmento de retrofit/venda de reposição aumente com um CAGR de 8,1% durante o período de previsão.

Por tipo de aeronave

Maior utilização e densificação levam a uma demanda mais forte de corpo estreito

Com base no tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita, aeronaves de fuselagem larga, aeronaves de transporte regional e helicópteros.

Em 2025, o segmento de aeronaves de fuselagem estreita dominou o mercado global. A demanda de veículos estreitos lidera, pois essas frotas voam em maior número de ciclos e se expandem mais rapidamente. A utilização diária intensa aumenta o desgaste, forçando as companhias aéreas a adotarem uma atuação durável que reduza falhas e suporte layouts de assentos mais apertados.

O segmento de aeronaves de transporte regional deverá crescer a um CAGR de 7,0% durante o período de previsão.

Por mecanismo

A demanda por movimento simples e confiável leva ao crescimento do segmento de mecanismo linear

Com base no mecanismo, o mercado é segmentado em linear, rotativo e híbrido (dual-motion).

Prevê-se que o segmento linear testemunhe uma participação de mercado dominante durante o período de previsão. Os mecanismos lineares permanecem em demanda devido ao ajuste compacto, controle de curso previsível e durabilidade comprovada para funções de reclinação e apoio de pernas. Eles são mais fáceis de integrar, certificar, solucionar problemas e substituir em grande escala.

O segmento híbrido (dual-motion) deverá crescer a um alto CAGR de 7,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de assento

Devido à maior base de assentos instalada, o segmento econômico domina o mercado

Com base na classe sear, o mercado é segmentado em primeiro, empresarial, economia premium e economia.

O segmento liderado pela economia dominou a participação de mercado. A procura económica domina, pois é responsável pela maioria dos assentos em todo o mundo. As companhias aéreas concentram-se em componentes econômicos e de alto ciclo que possam suportar o uso frequente, ao mesmo tempo que permitem atualizações incrementais de conforto sem grandes penalidades de peso.

Além disso, projeta-se que o segmento empresarial cresça a um CAGR de 7,6% durante o período do estudo.

Por componente

Maior demanda por requisitos de precisão de suporte de carga leva ao crescimento do segmento de montagem de caixas de engrenagens e parafusos

Com base no componente, o mercado é segmentado em motor atuador, caixa de engrenagens e conjunto de parafusos, Eletrônica de Controle (PCU) e chicote esensores.

O segmento de caixas de engrenagens e montagem de parafusos dominou a participação de mercado segmental. Os conjuntos de caixa de engrenagens e parafusos estão crescendo à medida que convertem o torque do motor em movimentos suaves e controlados do assento sob a carga dos passageiros. Projetos robustos reduzem folgas, ruídos e manutenção, melhorando a vida útil.

Além disso, projeta-se que a Eletrônica de Controle (PCU) cresça a um CAGR de 7,7% durante o período do estudo.

Perspectiva regional do mercado de sistemas de atuação de assentos de aeronaves

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Aircraft Seat Actuation Systems Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o valor de mercado da América do Norte era de US$ 176,8 milhões e estima-se que atinja US$ 192,4 milhões em 2026 e garanta a posição de segunda maior região do mercado. A demanda é impulsionada por uma forte integração OEM, atualizações de cabine premium e um profundo ecossistema de MRO/retrofit. As companhias aéreas e os fornecedores priorizam a atuação confiável, a disponibilidade de peças sobressalentes e soluções prontas para certificação para ciclos rápidos de atualização de cabine.

Mercado de sistemas de atuação de assentos de aeronaves dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA pode ser analiticamente aproximado em cerca de 168,1 milhões de dólares em 2026, representando um CAGR de 7,1%. A demanda é alta devido às grandes frotas instaladas, aos frequentes ciclos de renovação da cabine e à forte presença de fornecedores. As companhias aéreas promovem confiabilidade e velocidade de entrega, sustentando tanto o conteúdo de linha OEM quanto as substituições constantes no mercado de reposição.

Europa

Prevê-se que a Europa registe uma taxa de crescimento durante o período de previsão de 7,0%, que é a terceira maior entre todas as regiões, e alcance uma avaliação de 169,9 milhões de dólares até 2026. A procura é apoiada por grandes aeronaves e cadeias de abastecimento de nível, disciplina de certificação rigorosa e conteúdo de assentos widebody/premium. As companhias aéreas se adaptam cada vez mais para a experiência dos passageiros, enquanto os fornecedores promovem uma atuação eletromecânica leve, eficiente e de baixo ruído.

Mercado de sistemas de atuação de assentos de aeronaves no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 26,9 milhões, representando cerca de 7,3% de CAGR. Essa demanda crescente está ligada à capacidade de engenharia de assentos e sistemas e às operações premium de longo curso. As companhias aéreas priorizam atualizações na experiência dos passageiros, enquanto os fornecedores apoiam kits de certificação, integração e modernização alinhados aos planos da frota.

Mercado alemão de sistemas de atuação de assentos de aeronaves

Prevê-se que o mercado da Alemanha atinja aproximadamente 39,8 milhões de dólares em 2026. Isto deve-se à forte produção aeroespacial, à integração de níveis e ao foco na qualidade e conformidade. Companhias aéreas e fornecedores preferem produtos robustos e de baixa manutençãoatuadorese eletrônicos que reduzem o tempo de inatividade e simplificam a capacidade de suporte.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 193,7 milhões de dólares, e também manteve a participação líder em 2025, com 209,1 milhões de dólares. Isto pode ser devido ao crescimento da frota, ao aumento do volume de passageiros e à indução agressiva de carrocerias estreitas. Além disso, as operadoras investem em densificação, implementação de economia premium e melhorias de confiabilidade, aumentando tanto os volumes de instalação de linha quanto as atividades de modernização.

Mercado japonês de sistemas de atuação de assentos de aeronaves

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 36,3 milhões, representando cerca de 7,0% do CAGR durante o período de previsão. A demanda é estável e orientada pela qualidade, impulsionada por expectativas de confiabilidade e planejamento de manutenção estruturado. As companhias aéreas adotam arquiteturas de atuação comprovadas e programas de atualização que melhoram o conforto dos assentos, reduzem falhas e simplificam o suporte a longo prazo.

Mercado de sistemas de atuação de assentos de aeronaves na China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 77,0 milhões de dólares. A demanda do produto aumenta com o rápido acréscimo de frotas e a expansão das redes domésticas. As entregas de carrocerias estreitas, a densificação e a crescente adoção da economia premium aumentam o conteúdo de atuação dos assentos, enquanto a capacidade de suporte local fortalece a atração do mercado de reposição.

Mercado indiano de sistemas de atuação de assentos de aeronaves

O mercado da Índia em 2026 está estimado em cerca de 41,8 milhões de dólares. Esse crescimento se deve à rápida expansão da capacidade, à alta utilização e aos pesados pedidos de carrocerias estreitas. As companhias aéreas precisam de sistemas de atuação duráveis e de serviço rápido para minimizar o risco de AOG e suportar reconfigurações frequentes de cabine.

Resto do mundo

O resto do mundo inclui Oriente Médio e África e América Latina. Espera-se que essas regiões testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente, África e América Latina deverá atingir uma avaliação de 35,4 milhões de dólares e 26,0 milhões de dólares em 2026. Isto deve-se à renovação da frota, às atualizações de cabines baseadas na conectividade e à expansão das viagens regionais. As companhias aéreas do Oriente Médio enfatizam o desempenho premium dos assentos, enquanto a América Latina se concentra em modernizações econômicas e pacotes de atuação de fácil manutenção.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes aceleram a adoção da atuação de assentos de aeronaves por meio de inovação e impulso de retrofit

Principais players como Astronics, Bühler Motor, Crane, Moog, ITT Inc., RTX, Honeywell, NOOK Industries, Rollon e Safran estão impulsionando o crescimento da atuação dos assentos das aeronaves, melhorando a confiabilidade, reduzindo o peso e aumentando a adoção dos recursos dos assentos nas cabines. Seu foco em motores compactos, conjuntos eficientes de engrenagens e parafusos, eletrônicos de controle (PCUs) mais inteligentes e sensores/arnês robustos ajudam as companhias aéreas a reduzir os eventos de manutenção e a melhorar a experiência dos passageiros.

Os programas OEM se beneficiam de sua profundidade de qualificação e escalabilidade de produção, enquanto o mercado de reposição ganha com a disponibilidade mais rápida de peças de reposição e kits prontos para modernização. Parcerias, vitórias no ajuste da plataforma e inovação contínua no controle de movimento estão expandindo a penetração, especialmente em assentos estreitos e econômicos premium.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE ATUAÇÃO DE ASSENTOS DE AERONAVES PERFILADAS

- Corporação Astrônica(NÓS.)

- Bühler Motor GmbH(Alemanha)

- Empresa de guindastes(NÓS.)

- Moog Inc.(NÓS.)

- (EUA)

- RTX (EUA)

- Honeywell Internacional Inc.(NÓS.)

- NOOK Industries, INC.

- Rollon S.p.A. (Itália)

- SAFRAN (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Safran finalizou a compra dos sistemas de controle de voo e operações de atuação da Collins Aerospace usados em operações comerciais eaeronave militare helicópteros fortalecendo a posição da Safran em atuação de alto valor.

- Abril de 2025:A Collins Aerospace lançou novas atualizações de assentos no mercado de reposição com o objetivo de melhorar a experiência do passageiro, construídas em torno de sua oferta de assentos na cabine principal Pinnacle.

- Março de 2025:Os negócios Enidine e Compact da ITT destacaram soluções de controle de movimento e uma capacidade atualizada de software de personalização de produtos, enfatizando a confiabilidade e a configuração mais rápida para os clientes.

- Dezembro de 2024:A Woodward anunciou que celebrou um acordo definitivo para comprar o negócio de atuação eletromecânica da Safran Electronics & Defense nos EUA, México e Canadá, expandindo o portfólio de controle aeroespacial/industrial da Woodward.

- Agosto de 2022:A Marsh Brothers Aviation assinou um contrato de fornecimento de quatro anos com a Aviation Fabricators (AvFab) para fornecer válvulas atuadoras de assento, depois de apoiar a AvFab na correção de uma interrupção na cadeia de fornecimento.

COBERTURA DO RELATÓRIO

O relatório de mercado de sistemas de atuação de assentos de aeronaves fornece uma visão detalhada do tamanho do mercado e das previsões em todos os segmentos cobertos no relatório. Explica as principais forças que moldam a procura, incluindo os impulsionadores do mercado, as restrições, as oportunidades e as tendências que se espera que influenciem o crescimento durante o período de previsão. Além disso, inclui a análise das cinco forças dos carregadores para avaliar a pressão competitiva e a alavancagem do fornecedor/cliente, juntamente com uma revisão estruturada dos programas de modernização e atualização da cabine que influenciam a demanda do mercado de reposição. O relatório acompanha os principais movimentos competitivos, como parcerias, acordos estratégicos, fusões e aquisições e outros desenvolvimentos da indústria, e compara a presença de mercado nas principais regiões. Por último, apresenta um cenário competitivo claro com quotas de mercado estimadas e perfis de empresas líderes que operam no setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,2% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por usuário final, por tipo de aeronave, por mecanismo, por classe de assento, por componente e região |

|

Por usuário final |

· Ajuste de linha OEM · Retrofit/Pós-venda |

|

Por tipo de aeronave |

· Aeronave de corpo estreito · Aeronave de fuselagem larga · Aeronaves de Transporte Regional · Helicópteros |

|

Por mecanismo |

· Lineares · Rotativo · Híbrido (Dual-Motion) |

|

Por classe de assento |

· Primeiro · Negócios · Economia Premium · Economia |

|

Por componente |

· Motor do atuador · Conjunto de caixa de engrenagens e parafuso · Eletrônica de Controle (PCU) · Chicotes e Sensores |

|

Por região |

· América do Norte (usuário final, tipo de aeronave, mecanismo, classe de assento, componente e país) o EUA (usuário final) o Canadá (usuário final) · Europa (por usuário final, tipo de aeronave, mecanismo, classe de assento, componente e país/sub-região) o Reino Unido (usuário final) o Alemanha (usuário final) o França (usuário final) o Rússia (usuário final) o Resto da Europa (usuário final) · Ásia-Pacífico (por usuário final, tipo de aeronave, mecanismo, classe de assento, componente e país/sub-região) o China (usuário final) o Índia (usuário final) o Japão (usuário final) o Resto da Ásia-Pacífico (usuário final) · Resto do mundo (por usuário final, tipo de aeronave, mecanismo, classe de assento, componente e país/sub-região) o Oriente Médio e África (usuário final) o América Latina (usuário final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 599,7 milhões de dólares em 2025 e deverá atingir 1.141,1 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 176,8 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,2% durante o período de previsão de 2026-2034.

Espera-se que o segmento linear domine o mercado.

O aumento das expectativas de experiência dos passageiros e a expansão da frota são os principais impulsionadores do mercado

Astronics Corporation, Bühler Motor GmbH, Crane Company, Moog Inc., ITT INC., RTX são alguns dos principais players no mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco