Tamanho do mercado de equipamentos de sobrevivência de aviões, participação e análise da indústria, por plataforma (aeronaves de combate, helicóptero de combate, aeronaves de missão especial, UAV), por ajuste (ajuste de linha, ajuste avançado) e previsão regional, 2026-2034

Tamanho do mercado de equipamentos de sobrevivência de aeronaves e perspectivas futuras

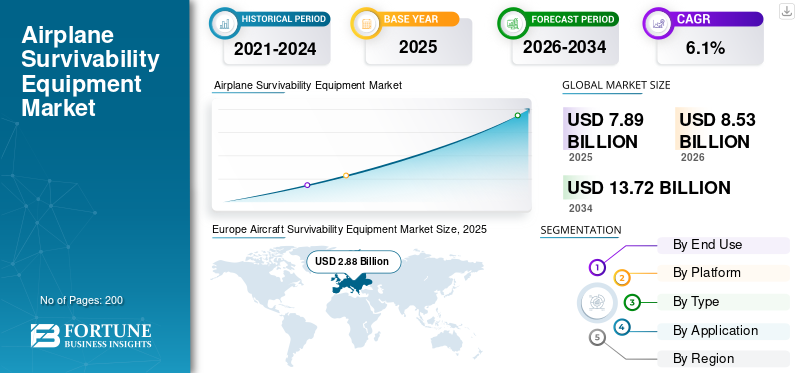

O tamanho global do mercado de equipamentos de sobrevivência de aeronaves foi avaliado em US$ 7,89 bilhões em 2025. O mercado deve crescer de US$ 8,53 bilhões em 2026 para US$ 13,72 bilhões até 2034, exibindo um CAGR de 6,1% durante o período de previsão. A Europa dominou o mercado de equipamentos de sobrevivência de aeronaves com uma participação de mercado de 36,5% em 2025.

O mercado de equipamentos de sobrevivência de aeronaves (ASE) abrange sistemas e subsistemas projetados para proteger aeronaves de ameaças hostis, como mísseis guiados por radar e infravermelhos, ataques eletrônicos e outros perigos no campo de batalha. Inclui receptores de alerta de radar, sistemas de alerta de aproximação de mísseis, contramedidas eletrônicas, dispensadores de contramedidas e suítes defensivas integradas implantadas em aeronaves de combate, helicópteros, plataformas de missões especiais eveículos aéreos não tripulados. O mercado é caracterizado por atualizações tecnológicas contínuas, forte demanda de modernização da defesa e foco na integração de sensores avançados, processamento habilitado para IA e arquiteturas modulares para melhorar a detecção de ameaças em tempo real e a capacidade de sobrevivência em ambientes contestados.

Os principais participantes incluem Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies, General Dynamics, Thales Group, Hensoldt, Elbit Systems e Lockheed Martin. Estas empresas estão a moldar o mercado, fornecendo conjuntos integrados de autoprotecção, sensores de alerta de mísseis/ameaças, sistemas de guerra electrónica e contramedidas, actualizações de dados/software de missão e apoio escalonável de retrofit para sustentação em frotas aliadas de asa fixa, asa rotativa e UAV.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE SOBREVIVÊNCIA DE AERONAVES

Mudança para Altamente Integrado e IA-As suítes defensivas habilitadas estão moldando a tendência do mercado

O crescimento do mercado de equipamentos de sobrevivência de aeronaves está mudando para sistemas defensivos altamente integrados, modulares e habilitados para IA que combinam alerta de radar, alerta de aproximação de mísseis, guerra eletrônica e dispensadores de contramedidas em conjuntos unificados. Os fabricantes também estão se concentrando em designs leves e compactos, com maior eficiência energética e compatibilidade multimissão em aeronaves de asa fixa, helicópteros e plataformas não tripuladas. A crescente ênfase em arquitecturas ciberresilientes e no apoio a contramedidas de energia dirigida está a moldar ainda mais o roteiro tecnológico dos conjuntos de capacidade de sobrevivência.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Programas de modernização ambiental e de defesa crescentes para impulsionar o crescimento do mercado

O principal fator é a intensificação do cenário de ameaças, incluindo mísseis avançados infravermelhos e guiados por radar,guerra eletrônicatáticas e táticas assimétricas que colocam as aeronaves em maior risco. As persistentes tensões geopolíticas e os conflitos regionais em curso estão a levar as nações a dar prioridade à protecção das forças, levando a uma maior aquisição de conjuntos sofisticados de capacidade de sobrevivência para plataformas novas e existentes. Ao mesmo tempo, as campanhas de modernização da defesa e o prolongamento da vida útil das aeronaves antigas estão a alimentar a procura de atualizações em medidas de apoio eletrónico, contramedidas e sistemas defensivos integrados.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e requisitos complexos de certificação dificultam o crescimento do mercado

Os elevados custos de desenvolvimento e integração, juntamente com longos ciclos de certificação e qualificação, restringem a adopção generalizada, especialmente para forças aéreas mais pequenas e clientes com orçamentos limitados. A disponibilidade limitada de soluções de sobrevivência ponta a ponta de um pequeno conjunto de fornecedores especializados pode restringir a flexibilidade do projeto e aumentar os prazos de aquisição. A dependência de cadeias de abastecimento globais complexas e de regimes de controlo de exportação de componentes eletrónicos sensíveis também aumenta o risco de execução e os atrasos para os OEM e os integradores de defesa.

OPORTUNIDADES DE MERCADO

O crescimento na modernização e modernização de frotas em todas as plataformas apresenta diversas oportunidades de crescimento

A expansão das frotas globais de aeronaves de combate, de missões especiais e não tripuladas está a criar uma procura substancial tanto de novas instalações como de modernizações de equipamentos de sobrevivência. Os crescentes programas de modernização da defesa, especialmente em regiões com ambientes de ameaças de alta intensidade, impulsionam pedidos para sistemas de alerta atualizados, dispensadores de chamariz e interfaces homem-máquina amigáveis ao cockpit. Há também uma oportunidade crescente em helicópteros comerciais e paramilitares, patrulha marítima e plataformas de busca e salvamento que estão a adotar níveis mais elevados de capacidade de sobrevivência para cumprir as normas de segurança e proteção em evolução.

DESAFIOS DO MERCADO

Evolução das táticas e armas adversárias para desafiar o crescimento do mercado

Um desafio fundamental é a evolução contínua das tácticas e armas adversárias, que obriga os sistemas de sobrevivência a acompanharem as ameaças emergentes e as técnicas de guerra electrónica. Garantir a interoperabilidade perfeita entre frotas heterogêneas, plataformas legadas e arquiteturas de coalizões multinacionais complica o projeto e a integração do sistema. Manter a segurança cibernética e a eficácia do espectro em ambientes eletromagnéticos cada vez mais contestados, ao mesmo tempo que equilibra os requisitos de peso, potência e fiabilidade, aumenta ainda mais os obstáculos técnicos e operacionais para os fabricantes e operadores.

Análise de Segmentação

Por uso final

Segmento governamental deve dominar devido ao Fundo Militar para Atualizações Urgentes de Sobrevivência

Com base no uso final, o mercado é segmentado em empreiteiros governamentais e de defesa.

Prevê-se que o segmento governamental responda pela maior participação de mercado. A procura do governo leva a que os militares financiem a necessidade urgente de melhorias na capacidade de sobrevivência para proteger as tripulações e aeronaves de alto valor. Os ciclos orçamentários favorecem programas plurianuais, enquanto o feedback operacional impulsiona a rápida atualização das bibliotecas de ameaças e dos inventários de contramedidas.

Prevê-se que o segmento de empreiteiros de defesa aumente com um CAGR de 6,7% durante o período de previsão.

Por plataforma

Aeronaves de asa fixaSegmento liderado, impulsionado porModernização Pacotes

Com base na plataforma, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa.

Em 2025, o segmento de aeronaves de asa fixa dominou o mercado global. A procura de asa fixa continua a ser a maior, à medida que caças, bombardeiros, transportes e aeronaves ISR enfrentam mísseis de longo alcance e redes de radar. Os pacotes de modernização reúnem RWR/MWS, jammers, dispensadores e atualizações de software de missão em grande escala em todo o mundo hoje.

O segmento de aeronaves de asa rotativa deverá crescer a um CAGR de 6,5% durante o período de previsão.

Por tipo

Segmento de sistemas de guerra eletrônica será líder devido à sua capacidade de derrotar radares mais inteligentes

Com base no tipo, o mercado é segmentado em sistemas de guerra eletrônica, sistemas de contramedidas, software de sobrevivência e sistemas de sensores.

Prevê-se que o segmento de sistemas de guerra eletrônica testemunhe uma participação de mercado dominante durante o período de previsão. A demanda por sistemas de guerra eletrônica aumenta à medida que as aeronaves detectam, classificam e derrotam de forma mais inteligenteradarese links de dados. Os compradores priorizam receptores digitais, interferência adaptativa e arquiteturas abertas que são atualizadas rapidamente à medida que as ameaças evoluem.

O segmento de software de sobrevivência deverá crescer no maior CAGR de 7,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento de Aeronaves Militares Liderado devido aProgramas de retrofit no legado Aeronave

Com base na aplicação, o mercado é segmentado em aeronaves militares,aeronave comerciale veículos aéreos não tripulados.

O segmento de aeronaves militares conquistou a principal participação no mercado de equipamentos de sobrevivência de aeronaves. As aeronaves militares dominam à medida que as frotas de combate e apoio operam em zonas contestadas e devem sobreviver ao primeiro contacto. Programas de retrofit em aeronaves antigas e proteções para links de controle de UAV sustentam aquisições contínuas.

O segmento de veículos aéreos não tripulados deverá crescer a um CAGR de 7,1% durante o período do estudo.

Perspectivas regionais do mercado de equipamentos de sobrevivência de aeronaves

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

Europe Aircraft Survivability Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a América do Norte atinja US$ 2,46 bilhões até 2026 e garanta a posição de segunda maior região do mercado. A procura da região permanece forte à medida que os orçamentos de modernização favorecem rápidas melhorias na capacidade de sobrevivência de caças, navios-tanque, ISR e helicópteros. Gastos pesados com manutenção e ciclos rápidos de modernização mantêm EW, DIRCM e dispensadores em movimento.

Mercado de equipamentos de sobrevivência de aeronaves dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2,17 mil milhões de dólares em 2026, representando cerca de 5,8% das vendas globais. A demanda dos EUA é impulsionada por grandes frotas ativas e atualizações contínuas de caças, bombardeiros, aviões-tanque e aeronaves de missões especiais. EW de arquitetura aberta, escalonamento DIRCM e contratos de sustentação mantêm os gastos resilientes até 2034.

Europa

A Europa detinha a participação dominante em 2024, avaliada em 2,61 mil milhões de dólares, e também manteve a liderança em 2025, com 2,88 mil milhões de dólares. A procura regional acelera à medida que a proximidade com o espaço aéreo contestado impulsiona ajustes urgentes de proteção em frotas antigas e novas entregas. A prontidão da OTAN, os exercícios conjuntos e o planeamento de munições pesadas aumentam os requisitos para sensores, bloqueadores e contramedidas.

Mercado de equipamentos de sobrevivência de aeronaves do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,50 bilhão, representando um CAGR de aproximadamente 5,5% das vendas globais. A procura do Reino Unido centra-se na protecção de plataformas de elevado valor e no poder aéreo destacável, alinhando as actualizações com as operações da NATO. A forte ênfase em medidas de apoio electrónico, contramedidas e software de dados de missão sustenta cada vez mais as aquisições.

Mercado alemão de equipamentos de sobrevivência de aeronaves

Prevê-se que o mercado alemão atinja aproximadamente 0,57 mil milhões de dólares até 2026. A procura da Alemanha cresce à medida que as iniciativas de preparação e a reforma das aquisições aceleram a modernização dos caças,helicópterose frotas de transporte. A integração de sensores e bloqueadores avançados, além da colaboração industrial europeia, expande o volume de retrofit.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe uma taxa de crescimento de 6,8% durante o período de previsão, que é a terceira maior entre todas as regiões, e atinja uma avaliação de 2,20 mil milhões de dólares até 2026. A procura da região aumenta com a expansão das frotas de caças, patrulhas marítimas e helicópteros, além de uma maior adopção de UAV. Os países investem em guerra eletrônica nativa e em atualizações definidas por software para combater mísseis e defesas aéreas densas.

Mercado japonês de equipamentos de sobrevivência de aeronaves

O mercado japonês é estimado em cerca de US$ 0,31 bilhão até 2026, representando cerca de 5,5% do CAGR durante o período de previsão. A exigência do Japão centra-se na defesa do espaço aéreo com caças avançados e recursos de patrulha, enfatizando sensores de alerta precoce, iscas rebocadas e interferências. Altos padrões de interoperabilidade e testes rigorosos ampliam os prazos, mas sustentam os orçamentos.

Mercado de equipamentos de sobrevivência de aeronaves na China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,70 mil milhões de dólares. A demanda da China é moldada pela rápida produção de plataformas e por um impulso para conjuntos integrados de EW em caças, bombardeiros e UAVs. A capacidade electrónica indígena apoia a escala, com foco no combate às defesas aéreas modernas.

Mercado indiano de equipamentos de sobrevivência de aeronaves

O mercado indiano em 2026 está estimado em cerca de 0,40 mil milhões de dólares. A demanda da Índia aumenta devido à expansão da frota, às atualizações de aeronaves antigas e ao aumento da percepção de ameaças nas fronteiras. A produção local e as compensações impulsionam as compras de sensores e EW, enquanto as necessidades de sustentação aumentam os gastos recorrentes.

Resto do mundo

O resto do mundo inclui o Oriente Médio e a África e a América Latina. Espera-se que essas regiões testemunhem um crescimento moderado no mercado durante o período de previsão. Os mercados do Médio Oriente & África e da América Latina deverão atingir uma avaliação de 0,48 mil milhões de dólares e 0,30 mil milhões de dólares, respetivamente, em 2026. O resto da procura mundial concentra-se no Médio Oriente e em partes de África, onde as ameaças de mísseis e drones são imediatas. A América Latina cresce mais lentamente, dando prioridade a aeronaves de segurança fronteiriça e a pacotes de contramedidas acessíveis.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em avanços para obter vantagem competitiva

O mercado de equipamentos de sobrevivência de aeronaves está sendo remodelado por um ambiente de ameaças em rápida mudança, onde mísseis, drones e sistemas modernos de defesa aéreasensoresevoluem mais rapidamente do que os ciclos tradicionais de atualização de hardware. As operadoras estão migrando de compras de caixa única para suítes de proteção integradas que combinam alerta de ameaças, guerra eletrônica, contramedidas e atualizações de dados de missão, já que a capacidade de sobrevivência agora depende de quão bem os sistemas se fundem, respondem e se atualizam em tempo real. A demanda por modernização está aumentando junto com as entregas de novas aeronaves, enquanto os gastos com manutenção aumentam à medida que bibliotecas, software e peças sobressalentes exigem atualização contínua.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE SOBREVIVÊNCIA DE AERONAVES PERFILADAS NO RELATÓRIO

- Corporação Northrop Grumman(NÓS.)

- Tecnologias Raytheon(NÓS.)

- BAE Sistemas(Grã-Bretanha)

- leonardo(Itália)

- L3Harris Tecnologias(NÓS.)

- Dinâmica Geral (EUA)

- Grupo Thales (França)

- Hensoldt(Alemanha)

- Elbit Sistemas (Israel)

- Saab AB (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026-A BAE FalconWorks e a SURVICE Engineering assinaram um acordo-quadro para trabalharem juntas em tecnologias UAS de próxima geração. Ele apoia o esforço mais amplo da BAE Systems para acelerar soluções não tripuladas que satisfaçam as necessidades de defesa e segurança do Reino Unido e internacionais.

- Fevereiro de 2026-A BAE Systems garantiu pedidos adicionais de vendas militares estrangeiras do Exército dos EUA no valor de US$ 137 milhões para fornecer AN/AAR-57 CMWS aos países aliados, fortalecendo a proteção de aeronaves e tripulações contra mísseis e outras ameaças avançadas.

- Abril de 2022-A BAE Systems ganhou um prêmio de Vendas Militares Estrangeiras dos EUA no valor de US$ 22 milhões, executado através do Exército dos EUA, para fabricar e entregar kits do Sistema de Alerta de Mísseis Comuns AN/AAR-57 e equipamentos relacionados para frotas de helicópteros Apache.

- Setembro de 2021-Leonardo assinou um Acordo de Parceria Estratégica com a RAF, DE&S e Dstl. Segundo o acordo, a Leonardo UK colaboraria com o MOD, cientistas do Dstl e outros parceiros do Reino Unido para desenvolver sistemas de proteção integrados em nível de aeronave.

- Julho de 2021-A KBR garantiu dois prêmios subsequentes no valor de mais de US$ 120 milhões combinados para fornecer suporte de engenharia avançado para sistemas de treinamento e equipamentos de sobrevivência de aeronaves da Marinha dos EUA. A KBR recebeu uma ordem de tarefa de US$ 64,9 milhões para projetar, aprimorar e modernizar hardware e software do sistema de treinamento, juntamente com materiais eletrônicos de sala de aula e material didático interativo para o Escritório do Programa de Sistemas de Comando e Controle Aerotransportados E-2/C-2 (PMA-231).

COBERTURA DO RELATÓRIO

Esta pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por uso final, por plataforma, por tipo, por aplicativo e região |

| Por uso final |

|

| Por plataforma |

|

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 7,89 mil milhões de dólares em 2025 e deverá atingir 13,72 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,88 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,1% durante o período de previsão.

Pelo uso final, espera-se que o segmento governamental domine o mercado.

O aumento do ambiente de ameaças e dos programas de modernização da defesa é um fator chave que impulsiona o mercado.

Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies são alguns dos principais players no mercado global.

A Europa dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco