Tamanho do mercado de automação aeroportuária, análise de participação e indústria, por classe (classe A, classe B e classe C), por implantação (no local, híbrido e nuvem), por operações (lado aéreo, lado terrestre e terminal), por aplicação (sistemas de manuseio de bagagem, processamento de passageiros, sistemas de segurança, gerenciamento de tráfego aéreo (ATM) e soluções de TI e manuseio automatizado em terra), por função (processamento e identidade de passageiros, automação de bagagem e carga, operações aéreas e A-CDM, orquestração de triagem de segurança, rampa, digitalização de frota e G

Tamanho do mercado de automação aeroportuária e perspectivas futuras

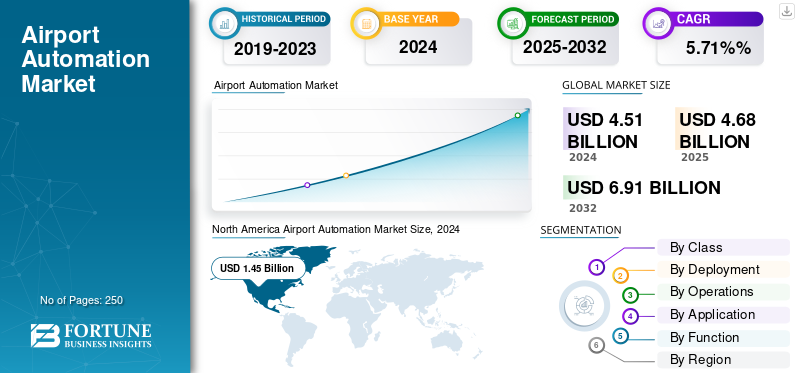

O tamanho global do mercado de automação aeroportuária foi avaliado em US$ 4.684,9 milhões em 2025. O mercado deve crescer de US$ 4.877,9 milhões no ano de 2026 para US$ 8.181,50 milhões até 2034, exibindo um CAGR de 6,70% durante o período de previsão. A América do Norte dominou o mercado de automação aeroportuária com uma participação de mercado de 32,21% em 2025

A automação aeroportuária é a pilha integrada de software, controles, dispositivos conectados e serviços de dados que digitaliza as operações aeroportuárias de ponta a ponta, cobrindo processamento de passageiros (autoatendimento, portões eletrônicos e biometria), bagagem e carga (controles/WCS, RFID/RTLS e armazenamento antecipado de bagagem), coordenação do lado ar (A-CDM, AODB, gerenciamento de stand/gate/recursos e entradas A-SMGCS), orquestração de triagem de segurança (CT, retorno automatizado de bandeja de bagagem e faixa controle), telemática de rampa e GSE e otimização terrestre/varejo.

O crescimento está a acelerar à medida que os volumes de passageiros recuperam e atingem um pico mais acentuado, forçando um maior rendimento sem novo betão; à medida que a biometria e as plataformas de uso comum desbloqueiam a orquestração ponto a ponto; à medida que as frotas de triagem se modernizam e mudam para operações híbridas de nuvem de ponta; e à medida que os programas de sustentabilidade (por exemplo, cobrança de e-GSE, submedição) exigem maior integração de TO e resiliência cibernética. Padrões maduros, como CUPPS/CUSS, ACRIS/AIDX para troca de dados, EUROCONTROL A-CDM para previsibilidade de marcos, diretrizes ambientais e de segurança ICAO/ECAC e ISA/IEC-62443 para segurança de TO, reduzem o atrito de integração e eliminam o risco de atualizações de brownfield em fases.

O cenário competitivo é dividido em camadas: líderes de plataforma e uso comum SITA e Amadeus (CUPPS/CUSS, AODB/RMS e A-CDM); especialistas em aeroportuário/torre e vigilância Indra, ADB SAFEGATE, Thales e Saab; integradores de sistemas de bagagem Vanderlande, BEUMER Group, Siemens Logistics (Körber), Daifuku/Glidepath, Alstef; provedores de identidade/biometria NEC, IDEMIA, Vision-Box; triagem de segurança e orquestração de pistas Leidos, Smiths Detection, OSI Systems (Rapiscan); análises de fluxo de passageiros, como Veovo; e integradores/parceiros de nuvem globais (T-Systems, IBM, DXC, Accenture, TCS e Wipro) para integração, MLOps, SOC e serviços gerenciados. Arquitetonicamente, os programas vencedores combinam controle determinístico de borda (PLC/SCADA, decisões de e-gate e controladores de pista) com análise de nuvem, streaming de eventos egêmeos digitais, expostos por meio de APIs a companhias aéreas, manipuladores e agências de fronteira. Comercialmente, SLAs baseados em resultados, serviços gerenciados e kits modulares minimizam o tempo de inatividade e distribuem o investimento, transformando sistemas de automação discretos em uma plataforma operacional orientada por padrões que aumenta a capacidade, a resiliência e o desempenho ESG simultaneamente.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE AUTOMAÇÃO AEROPORTUÁRIA

- Tamanho do mercado em 2025: US$ 4.684,9 milhões

- Tamanho do mercado em 2026: US$ 4.877,9 milhões

- Tamanho do mercado previsto para 2034: US$ 8.181,50 milhões

- CAGR: 6,70% de 2026–2034

- A América do Norte dominou o mercado de automação aeroportuária com uma participação de 32,21% em 2025.

- A aplicação de processamento de passageiros deverá responder por 26,34% do mercado em 2026.

- Espera-se que a implantação híbrida lidere com uma participação de mercado de 45,56% em 2026.

América do Norte

A América do Norte gerou 1.508,87 milhões de dólares em 2025 e prevê-se que atinja 1.574,34 milhões de dólares em 2026.

Europa

A Europa representou 1.192,18 milhões de dólares em 2025 e deverá crescer para 1.235,84 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 924,68 milhões de dólares em 2025 e prevê-se que atinja 972,02 milhões de dólares em 2026, registando o maior potencial de crescimento até 2034.

NÓS.

O mercado de automação aeroportuária deverá atingir US$ 1.461,28 milhões até 2026.

China

Os mercados de automação aeroportuária deverão atingir US$ 92,25 milhões até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mudança de rendimento, confiabilidade e autoatendimento biométrico que leva ao crescimento segmental

A maior atração do lado da procura é a necessidade de transportar mais passageiros, de forma mais previsível, sem necessidade de novo betão. Os aeroportos estão ampliando os sistemas de entrega automática de bagagens, portões eletrônicos e sistemas biométricos “One ID” para reduzir os tempos de fila e estabilizar o pessoal. Ao mesmo tempo, a modernização dos pontos de controle (usando tomógrafos com retorno de bandeja) aumenta o rendimento da faixa e suaviza os picos de tráfego que fluem para os portões. Essas atualizações são modulares, baseadas em padrões (CUPPS/ACRIS) e cada vez mais orquestradas por análises, permitindo que locais brownfield façam implantações em fases em operações ativas. As companhias aéreas se beneficiam com curvas mais rápidas e bloqueios mais pontuais; os aeroportos obtêm maior rendimento comercial através de um ritmo mais constante para o varejo. Fundamentalmente, as frotas de dispositivos são agora monitorizadas e atendidas centralmente, o que melhora a disponibilidade e reduz os custos do ciclo de vida.

- Em janeiro de 2024, o Manchester Airports Group escolheu a Veovo para a gestão do fluxo de passageiros em todo o grupo; a TSA dos EUA concedeu à Smiths Detection um contrato para sistemas de TC de ponto de verificação em tamanho real para acelerar o rendimento da triagem.

RESTRIÇÕES DE MERCADO

Integração legada, OT-cyber e crescimento plurianual de restrições brownfield

A adoção é moderada pela complexidade da integração de novas plataformas em sistemas de TO (BHS PLC/SCADA e controle de acesso) e sistemas de TI de companhias aéreas/fronteiras com décadas de existência. A segmentação cibernética entre TI e TO (ISA/IEC 62443), as obrigações de proteção de dados e a certificação para torres de segurança crítica acrescentam tempo e custos. As realidades brownfield, os trabalhos noturnos, as janelas de interrupção limitadas e as aprovações de múltiplas partes interessadas esticam os cronogramas, especialmente quando os sistemas centrais (bagagens, AODB e RMS) são afetados. O financiamento também tende a desviar-se para libertações faseadas, exigindo roteiros que demonstrem o valor de cada parcela. Os fornecedores que se pré-integram com o DCS das companhias aéreas, as APIs de fronteira e os controles existentes reduzem o risco, mas a governança ainda exige um faseamento cuidadoso.

- Em janeiro de 2024, Heathrow selecionou o Grupo BEUMER para projetar e instalar um sistema de substituição de bagagem de última geração para o Terminal 2, uma etapa de transformação de seis anos que ilustra a natureza programática e a duração das atualizações críticas de brownfields.

OPORTUNIDADES DE MERCADO

Modernização brownfield e modelos de serviços baseados em resultados representam uma grande oportunidade

A maior vantagem está nos programas brownfield que substituem os controles de bagagem em fim de vida, atualizam as frotas de triagem e organizam a orquestração das viagens de passageiros, proporcionando ganhos mensuráveis (pax/minuto, OTP e redução de bagagens extraviadas) sem grandes obras civis. Os aeroportos adquirem cada vez mais pacotes de “plataforma + serviços gerenciados”, como dispositivos de borda emparelhados com análise de nuvem, SLAs de tempo de atividade emanutenção preditiva. Isto transfere despesas de despesas de capital irregulares para despesas operacionais planeadas, abre acordos de portfólio multi-aeroportos e acelera a replicação das melhores práticas. À medida que o tráfego de passageiros se normaliza, os hubs de médio porte (classe B) podem avançar com kits padronizados (SBD/e-gates, RMS/A-CDM) e interrupções mais curtas.

- Maio de 2024: A substituição do sistema de bagagem do Terminal 2 de Heathrow por BEUMER desbloqueia a transformação da área central; A OSI Systems anunciou um pedido de aproximadamente US$ 42 milhões para pontos de controle e triagem de bagagem de porão em um aeroporto internacional, ressaltando ciclos de atualização sustentados.

TENDÊNCIAS DE MERCADO DE AUTOMAÇÃO AEROPORTUÁRIA

Plataformas híbridas de nuvem de borda e torre/terminal integradas são principais tendências do mercado

As arquiteturas estão convergindo para o controle determinístico de borda (decisões de e-gate, controladores de faixa CT e ‘BHS PLCs) orquestrados por análises em nuvem para previsão, gêmeos digitais e saúde da frota, unidos por fluxos de eventos e APIs abertas. O mesmo padrão se estende ao lado ar: uma posição de trabalho do controlador integrado une a consciência da torre e do pátio, melhorando o suporte à decisão e a colaboração com os marcos do A-CDM. Os benefícios incluem menor latência para etapas críticas de segurança, monitoramento centralizado nos aeroportos e iteração de software mais rápida. À medida que as propriedades crescem, o SIEM/SOAR e o gerenciamento de ativos baseado em nuvem reduzem o tempo médio de reparo e simplificam a conformidade.

- Abril de 2024: O Aeroporto de Hamburgo alcançou o status de eficiência operacional total com o OneControl ICWP do ADB SAFEGATE, integrando viagens aéreas e consciência situacional terrestre; O Manchester Airports Group fez parceria com a Veovo para implantar tecnologia de fluxo preditivo em seus aeroportos.

DESAFIOS DO MERCADO

Mercado de restrições de cadência de gestão de mudanças, certificação e cadeia de suprimentos

Mesmo com um ROI claro, os programas enfrentam obstáculos de pessoas/processos, como nova escalação, envolvimento sindical e treinamento para fluxos de trabalho biométricos/assistidos por IA. As frotas de segurança devem ser certificadas, integradas à automação de vias e apoiadas por peças sobressalentes/logística, expondo riscos de prazo de entrega e restrições de capacidade do fornecedor. As avaliações de governança de dados e impacto na privacidade acrescentam etapas em que as viagens cruzam companhias aéreas,aeroportoe domínios fronteiriços. Em última análise, o sucesso depende da manutenção da disponibilidade dos dispositivos em escala; O baixo tempo de atividade corrói a confiança dos passageiros e prejudica os ganhos de KPI. Operadores maduros atenuam isso com pilotos em etapas, SLAs claros e manuais multifuncionais que unem TI e TO e simplificam as operações.

- Em maio de 2024, o prêmio da TSA à Smiths Detection para sistemas CT de pontos de verificação de tamanho real e o contrato de triagem de aproximadamente US$ 42 milhões da OSI Systems destacaram a necessidade contínua de equipamentos certificados, manutenção de frota e implantação coordenada em ambientes operacionais complexos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por função

Processamento de passageiros e leads de identidade devido à entrega rápida

Com base na função, o mercado é classificado em processamento e identidade de passageiros, automação de bagagem e carga, operações aéreas e A-CDM, orquestração de triagem de segurança, digitalização de rampa, frota e GSE, terra, meio-fio e estacionamento, varejo e não aéreo, e energia, instalações e sustentabilidade.

O processamento e identidade de passageiros é a maior fatia, pois proporciona ganhos rápidos e visíveis sem destruir terminais. Os aeroportos estão ampliando o auto-entrega de bagagem, os portões eletrônicos e o “One ID” biométrico para reduzir o tempo de fila, estabilizar a equipe e melhorar o desempenho pontual. Os dados desses pontos de contato alimentam a previsão de filas e o balanceamento dinâmico de rotas, aumentando o ROI à medida que os volumes se normalizam. Padrões maduros (CUPPS/ACRIS), IAM baseado em nuvem e privacidade desde o projeto tornam as integrações entre várias companhias aéreas e fronteiras mais fáceis, permitindo que sites brownfield sejam atualizados em fases. A adoção também beneficia o ritmo do varejo e o rendimento da segurança, criando um ciclo reforçador de benefícios em todo o terminal.

- O Manchester Airports Group selecionou a Veovo para gerenciamento do fluxo de passageiros em todo o grupo (abril de 2024); A TSA encomendou o HI-SCAN 6040 CTiX da Smiths Detection (janeiro de 2024) para acelerar os pontos de verificação.

Por aplicativo

O aumento do tráfego aéreo de passageiros é uma das principais razões para o crescimento no segmento de processamento de passageiros

Com base na aplicação, o mercado é classificado em sistemas de manuseio de bagagem, processamento de passageiros, sistemas de segurança, gerenciamento de tráfego aéreo (ATM) e soluções de TI e manuseio automatizado em solo.

O segmento de aplicativos de processamento de passageiros respondendo por uma participação dominante no mercado de automação aeroportuária de 26,34% em 2026. O processamento de passageiros abrange toda a jornada do meio-fio ao portão (check-in de autoatendimento, SBD, verificações de identidade, previsão de fila e embarque automático), de modo que cada dólar gasto atinge milhões de passageiros e vários KPIs, passageiros/minuto, espera do 95º percentil e funcionários por faixa. As companhias aéreas muitas vezes cofinanciam modelos de uso comum, ajudando os aeroportos a fasear as implantações com tempo de inatividade mínimo. APIs modernas permitem que sinais de identidade acionem alocações de faixas, chamadas de embarque e reconciliação de bagagem, enquanto os painéis em nuvem tornam as violações de SLA acionáveis em tempo real. Em suma, é onde a capacidade cria ganhos imediatos em experiência.

- Heathrow escolheu o BEUMER para substituir o backbone de bagagem do Terminal 2, um precursor da automação da frente de atendimento (janeiro de 2024); enquanto o acordo Veovo da MAG destaca ferramentas de fluxo preditivas e conscientes da equipe (abril de 2024).

Por implantação

A implantação híbrida domina devido ao controle determinístico

Com base na implantação, o mercado é classificado em local, híbrido e nuvem.

O segmento híbrido será responsável por dominar a participação de mercado de 45,56% em 2026. O híbrido vence, pois os aeroportos precisam de controle determinístico na borda (BHS PLC/SCADA, decisões de e-gate e controladores de faixa) e análises elásticas na nuvem (previsão, gêmeos digitais e SIEM/SOAR). Essa separação aumenta a resiliência, reduz a latência e simplifica a segmentação cibernética de TI/TO. À medida que as frotas de scanners, câmeras, quiosques de check-in e portões se expandem, o monitoramento de integridade e a manutenção preditiva habilitados para nuvem reduzem os custos do ciclo de vida, enquanto as APIs padrão aceleram as implementações em vários locais. O segmento híbrido também é adequado para concessões e grupos multiaeroportos que centralizam análises enquanto preservam as operações locais.

- Em abril de 2025, a modernização dos pontos de verificação da TSA manteve o impulso com um pedido de CT da Smiths no valor de US$ 96,8 milhões (janeiro de 2024) e um pacote de triagem de US$ 42 milhões da OSI Systems (maio de 2024), hardware de ponta emparelhado com frotas suportadas pela nuvem.

Por Operações

Segmento do lado do terminal domina devido a filas mais curtas e maior rendimento comercial

Com base nas operações, o mercado é segmentado em lado aéreo, terrestre e terminal.

A automação do lado do terminal concentra-se nos pontos de estrangulamento de maior frequência, check-in, entrega de bagagem, triagem, embarque e varejo, portanto, as melhorias aqui se traduzem diretamente em filas mais curtas, ritmo mais estável dos passageiros e maior rendimento comercial.Tomógrafose os sistemas de retorno de bandeja aumentam o rendimento da pista; a orquestração de identidade estabiliza os fluxos de embarque; e o BHS atualizado reduz atrasos induzidos por falhas. Esses programas são modulares, rápidos de instalar e mensuráveis, o que atende às restrições dos locais brownfield.

- Em janeiro de 2024, o Terminal 2 de Heathrow concedeu à BEUMER um projeto plurianual de substituição do BHS para reduzir o risco das operações centrais. Entretanto, em Abril de 2024, a MAG adoptou a plataforma de fluxo da Veovo em três aeroportos, reforçando assim o pessoal e o controlo do SLA.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aula

Atualizações do segmento Classe B proporcionam a melhor relação Carpex em relação ao impacto dos passageiros

Com base na classe, o mercado é segmentado em classe A, classe B e classe C.

Espera-se que o segmento Classe B detenha a maior participação de mercado de 44,18% em 2026. Os aeroportos Classe B enfrentam congestionamento de grandes hubs, mas se movem mais rapidamente: SBD/e-gates padronizados na frente, A-CDM/RMS em operações e controles BHS direcionados proporcionam mudanças graduais sem exigir megaprojetos. Os conselhos preferem janelas de interrupção mais curtas, KPIs previsíveis e ofertas de SaaS/serviços gerenciados. Os fornecedores usam cada vez mais módulos de pacote “aeroporto em uma caixa”, permitindo que grupos de vários aeroportos repliquem sucessos. À medida que o tráfego se recupera, as atualizações de classe B proporcionam a melhor relação entre investimento e impacto nos passageiros.

- Em setembro de 2023, a CVG aprovou um contrato BEUMER de oito anos no valor de US$ 137 milhões para projetar, instalar, operar e manter um novo BHS, um projeto clássico de modernização de médio porte.

Análise regional do mercado de automação aeroportuária

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Airport Automation Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 1.508,87 milhões de dólares em 2025, representando 32,21% da participação no mercado global, e deverá atingir 1.574,34 milhões de dólares em 2026. O crescimento norte-americano está ancorado na modernização dos postos de controle e na sustentação do ciclo de vida, com propriedades híbridas (controle de faixa de borda + análise de nuvem) melhorando a disponibilidade e o rendimento. Os aeroportos estão em fase de orquestração de viagens onde as parcerias com companhias aéreas se alinham; dados de pistas CT, portões eletrônicos e BHS alimentam equipes preditivas e controles OTP. O financiamento federal diminui os riscos da adoção e padronização em todo o país. O mercado dos EUA deverá atingir US$ 1.461,28 milhões até 2026.

- A TSA concedeu à Smiths Detection US$ 96,8 milhões para sistemas CT (janeiro de 2024) e à OSI Systems US$ 42 milhões para triagem de pontos de controle/bagagem de porão (maio de 2024), reforçando a capacidade e a confiabilidade do lado do terminal.

Europa

O mercado europeu foi avaliado em 1.192,18 milhões de dólares em 2025, capturando 25,45% da receita global, e estima-se que atinja 1.235,84 milhões de dólares em 2026. A Europa se destaca em A-CDM, redes de segurança e bagagem ECAC Standard 3, favorecendo a troca de dados em plataformas e a integração entre torres e terminais. A privacidade por design não retarda nada quando as arquiteturas são modulares e orientadas por padrões. Grandes programas de bagagem brownfield desbloqueiam reconfigurações de terminais e melhoram o ritmo de segurança e embarque, enquanto o A-CDM aprimora a previsibilidade de marcos em hubs restritos. O mercado do Reino Unido deverá atingir 143,63 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 53,11 milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 19,74% do mercado global, atingindo uma avaliação de US$ 924,68 milhões, e deverá crescer para US$ 972,02 milhões em 2026. A região Ásia-Pacífico experimenta um rápido crescimento do mercado de automação aeroportuária e deverá crescer no maior CAGR até 2034 em Automação Aeroportuária. A Ásia-Pacífico lidera em volume e fronteiras contínuas apoiadas por políticas, tornando a biometria e o autoatendimento o padrão nos principais centros. As operadoras combinam identidade com bagagem e A-CDM para absorver picos sem adicionar suportes. Os brownfields com qualidade greenfield (Japão, Cingapura e Coreia) permitem atualizações rápidas e baseadas em padrões com privacidade desde o projeto. A análise de nuvem fica acima do controle de borda para coordenar fluxos e interrupções multiterminais. O resultado são tempos de ciclo rápidos e experiência consistente. O mercado do Japão deverá atingir 92,25 milhões de dólares até 2026, enquanto o mercado da China deverá atingir 195,91 milhões de dólares até 2026, e o mercado da Índia deverá atingir 104,78 milhões de dólares até 2026.

Oriente Médio e África

Oriente Médio e África contribuíram com aproximadamente US$ 568,17 milhões para o mercado global em 2025, representando 12,13% de participação, e deverá atingir US$ 595,9 milhões em 2026. Durante o período de previsão, espera-se que a região do Oriente Médio cresça a um CAGR de 6,49% para o mercado. Os centros do Golfo competem em experiência ponta a ponta, agrupando biometria, segurança inteligente, otimização de stands/portões e segurança de pátio em plataformas integradas. Governança decisiva e qualidade greenfield infra-estrutura aeroportuáriacomprimir cronogramas do piloto à produção. As camadas de comando assistidas pela nuvem coordenam vários terminais e operadores, enquanto a automação de borda mantém o controle crítico de latência.

Resto do mundo

No resto do mundo, a região da América Latina capturou 10,48% do mercado global em 2025, gerando 490,94 milhões de dólares em receitas, e prevê-se que atinja 499,77 milhões de dólares em 2026. Os operadores da América Latina e de África dão prioridade à previsibilidade, à utilização de recursos e à OTP; O A-CDM fornece a verdade compartilhada para alinhar companhias aéreas, manipuladores e ATC. Com os marcos estabilizados, os aeroportos colocam em camadas o autoatendimento de passageiros e os controles BHS para evitar obras civis pesadas. Os modelos de concessão favorecem pilhas modulares e replicáveis e serviços gerenciados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias Estratégicas e Inovações Sustentáveis Definem Vantagem Competitiva

O mercado de automação aeroportuária está moderadamente consolidado, liderado por importantes players globais como AkzoNobel N.V., PPG Industries, Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems e Hentzen Coatings. Essas empresas dominam o mercado por meio de extensas parcerias OEM, redes globais de MRO e portfólios de produtos especializados que atendem aeronaves comerciais e de defesa. A competição centra-se em formulações com baixo teor de COV, sem crómio e com redução de peso, à medida que a sustentabilidade e a eficiência de combustível se tornam diferenciais importantes. A inovação contínua em revestimentos de poliuretano e fluoropolímero, juntamente com a expansão nos centros de MRO da Ásia-Pacífico e do Médio Oriente, está a remodelar a liderança do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE AUTOMAÇÃO AEROPORTUÁRIA PERFILADAS

- SITA (Suíça)

- Grupo Amadeus IT (Espanha)

- ADB SAFEGATE(Bélgica)

- Indra Sistemas (Espanha)

- Grupo Thales (França)

- Vanderlande(Holanda)

- Grupo BEUMER (Alemanha)

- Daifuku (Japão)

- Corporação NEC (Japão)

- Leidos(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2023– A CVG fez parceria com o BEUMER Group para projetar, instalar, operar e manter um sistema de bagagem de última geração sob um contrato de oito anos no valor de US$ 137 milhões para aumentar a capacidade, a confiabilidade e o rendimento. O programa visa reduzir bagagens extraviadas e permitir pessoal mais eficiente durante períodos de pico.

- Janeiro de 2024– Heathrow selecionou o BEUMER Group para substituir o sistema de manuseio de bagagem do Terminal 2 para maior resiliência e fluxos de passageiros mais suaves. Espera-se que a modernização plurianual melhore o tempo de atividade do terminal e libere recursos para dimensionar a automação na frente de casa, como entrega automática de bagagem e embarque biométrico.

- Janeiro de 2024– A TSA concedeu à Smiths Detection um contrato de US$ 96,8 milhões para scanners de tomografia computadorizada de pontos de verificação HI-SCAN 6040 CTiX, para acelerar a triagem e reduzir o desinvestimento. Espera-se que a implementação aumente o rendimento da pista, reduza filas e apoie o gerenciamento de frota híbrida de nuvem de borda nos aeroportos dos EUA.

- Abril de 2024– O Manchester Airports Group fez parceria com a Veovo para gerenciamento do fluxo de passageiros em todo o grupo para prever filas e otimizar a equipe. A implantação melhorará o desempenho pontual e a experiência dos passageiros em Manchester, Stansted e East Midlands por meio de orquestração do meio-fio ao voo baseada em dados.

- Maio de 2024– OSI Systems (Rapiscan) recebeu um pedido de US$ 42 milhões de um aeroporto internacional para pontos de controle e triagem de bagagem de porão, incluindo RTT-110. O pacote visa padronizar as vias de segurança, reduzir alarmes falsos e permitir o monitoramento centralizado da saúde para maior disponibilidade.

- Novembro de 2024– O Aeroporto de Hamburgo lançou a posição de trabalho do controlador integrado ADB SAFEGATE OneControl para operações completas, integrando consciência situacional aérea e terrestre. A plataforma aprimorará a colaboração torre-terminal e melhorará a previsibilidade das partidas, alinhando-se aos processos A-CDM.

COBERTURA DO RELATÓRIO

A análise global do mercado de automação aeroportuária fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado de automação aeroportuária também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| Atributo | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,70% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe, implantação, operações, aplicativo, função e região |

| Por aula |

|

| Por implantação |

|

| Por Operações |

|

| Por aplicativo |

|

| Por função |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4.684,9 milhões de dólares em 2025 e deverá atingir 8.181,50 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1.508,87 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,70% durante o período de previsão.

O segmento aeroportuário liderou o mercado no segmento de operações.

Mudança de rendimento, confiabilidade e autoatendimento biométrico levando ao crescimento segmentado.

SITA (Suíça), Amadeus IT Group (Espanha) e Thales Group (França) são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco