Tamanho do mercado de alulose, participação e análise da indústria, por forma (pó, cristal e líquido), por aplicação (alimentos [padaria, confeitaria, laticínios e sobremesas congeladas e outros], bebidas, produtos farmacêuticos e outros) e previsão regional, 2026-2034

Visão geral do mercado de alulose

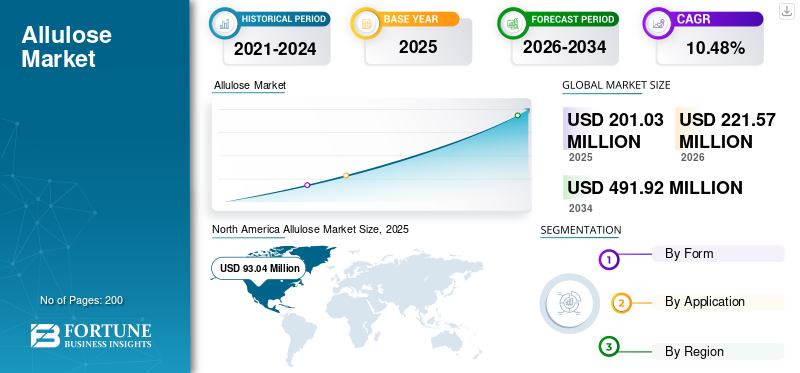

O tamanho global do mercado de alulose foi avaliado em US$ 201,03 milhões em 2025. O mercado deve crescer de US$ 221,57 milhões em 2026 para US$ 491,92 milhões até 2034, exibindo um CAGR de 10,48% durante o período de previsão. A América do Norte dominou o mercado de alulose com uma participação de mercado de 46,28% em 2025.

A alulose, um açúcar raro com quase zero calorias e impacto glicêmico mínimo, está sendo cada vez mais adotada como adoçante funcional em alimentos, bebidas e aplicações farmacêuticas. Oferece sabor e textura semelhantes aos da sacarose, ao mesmo tempo que permite a redução tradicional do açúcar sem comprometer os atributos sensoriais. Disponível em diversas formas, como pó, cristal e líquido, a alulose é altamente versátil e adequada para uma ampla gama de formulações industriais, incluindo panificação, laticínios, bebidas enutracêuticoprodutos.

O crescimento do mercado é impulsionado principalmente pela crescente mudança em direção à redução do açúcar, à expansão da fabricação de alimentos funcionais e à crescente demanda por ingredientes de rótulo limpo. Além disso, as aprovações regulatórias em mercados importantes, como os EUA, onde a alulose é geralmente reconhecida como segura (GRAS), e partes da Ásia aceleraram a comercialização. Empresas líderes, incluindo Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang e Samyang Corporation, estão focadas na expansão da capacidade, inovação de produtos e parcerias estratégicas com fabricantes de alimentos para fortalecer a presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE ALULOSE

- Tamanho do mercado de 2025: US$ 201,03 milhões

- Tamanho do mercado de 2026: US$ 221,57 milhões

- Tamanho do mercado previsto para 2034: US$ 491,92 milhões

- CAGR: 10,48% de 2026–2034

- A América do Norte dominou o mercado de alulose com uma participação de 46,28% em 2025.

- O segmento líquido deverá crescer no CAGR mais rápido de 11,35% durante 2026–2034.

- Espera-se que o segmento de bebidas cresça no CAGR mais rápido de 11,46% durante 2026–2034.

América do Norte

A América do Norte foi avaliada em 93,04 milhões de dólares em 2025 e deverá atingir 221,08 milhões de dólares em 2034, crescendo a uma CAGR de 10,12%.

América do Norte

A Europa foi avaliada em 19,22 milhões de dólares em 2025 e deverá atingir 51,21 milhões de dólares em 2034, registando uma CAGR de 11,53%.

Ásia-Pacífico

A Ásia-Pacífico atingiu 76,52 milhões de dólares em 2025 e prevê-se que cresça para 193,26 milhões de dólares até 2034, com uma CAGR de 10,87%.

NÓS.

O mercado dos EUA foi avaliado em US$ 85,21 milhões em 2025, apoiado por regulamentações de rotulagem favoráveis da FDA e pelo aumento do lançamento de produtos em bebidas e lanches.

Japão

Japão A crescente procura por adoçantes de baixas calorias e a crescente adoção de ingredientes com redução de açúcar estão a apoiar o crescimento constante do mercado de alulose.

Leia mais

Tendências do mercado de alulose

Crescente inclinação do consumidor para dietas cetogênicas, adequadas para diabéticos e com baixo teor de carboidratos para moldar as tendências da indústria

A crescente adoção de padrões alimentares cetogénicos e com baixo teor de hidratos de carbono está a reforçar a relevância comercial da alulose, à medida que os consumidores que seguem estas dietas procuram ativamente soluções adoçantes que ajudem a reduzir a ingestão líquida de açúcar e hidratos de carbono sem comprometer o sabor, o volume ou o desempenho da panificação.

Ao contrário de muitos adoçantes convencionais, a alulose se adapta bem ao desenvolvimento de produtos orientados para o ceto, pois oferece funcionalidade semelhante ao açúcar em aplicações como barras,produtos de panificação, confeitaria e adoçantes de mesa. Isso permite que as marcas posicionem os produtos em torno de alegações de baixo teor de carboidratos e açúcar, ao mesmo tempo que atendem às expectativas sensoriais. Isto está a pressionar os fornecedores de ingredientes e as marcas de alimentos a incorporarem a utilização de produtos nas principais categorias de bem-estar e nutrição de estilo de vida.

- De acordo com a Pesquisa de Alimentos e Saúde de 2024 do Conselho Internacional de Informação Alimentar, 54% dos americanos disseram ter seguido um padrão alimentar ou dieta específica no ano passado, incluindo 7% seguindo dietas com baixo teor de carboidratos e 4% seguindo dietas cetogênicas ou ricas em gordura. A orientação da FDA também continua a permitir que a alulose seja contada em 0,4 calorias por grama e excluída dos açúcares totais e adicionados declarados nos rótulos dos EUA.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente carga de obesidade e diabetes para fortalecer a demanda por alternativas de açúcar melhores para você

A crescente incidência da obesidade em todo o mundo está a pressionar as empresas de alimentos e bebidas a intensificarem a reformulação no sentido de sistemas com redução de açúcar e de adoçantes melhores para si, uma vez que o excesso de peso corporal está cada vez mais associado ao risco cardiometabólico a longo prazo e a um maior escrutínio das dietas ricas em açúcar. Isto está a reforçar a procura de alternativas, como produtos de alulose, que possam ajudar os fabricantes a reduzir a carga calórica, mantendo ao mesmo tempo a doçura, a textura e a competitividade dos rótulos nos principais alimentos e bebidas embalados. A crescente carga global de diabetes está a acelerar a procura de alternativas de açúcar com baixo índice glicémico, à medida que os consumidores, as partes interessadas no setor da saúde e os fabricantes de alimentos dão cada vez mais prioridade a ingredientes que tenham um impacto mínimo na gestão da glicemia, sem comprometer significativamente o sabor ou o desempenho da formulação. Isso está criando um ambiente favorável para substitutos do açúcar posicionados para o desenvolvimento de produtos adequados para diabéticos, com baixo teor de açúcar e voltados para a saúde metabólica, favorecendo o crescimento do mercado de alulose.

- A Federação Internacional da Diabetes estimou que, a nível mundial, 589 milhões de adultos com idades compreendidas entre os 20 e os 79 anos viviam com diabetes em 2024 e prevê-se que este número aumente para 853 milhões até 2050.

Restrições de mercado

Alto custo de produção e disparidade regulatória entre regiões para restringir a expansão do mercado global

O elevado custo de produção associado a açúcares raros, como a alulose, é uma barreira significativa à comercialização em grande escala, uma vez que os processos de conversão enzimática, os requisitos de purificação e as economias de escala limitadas resultam em custos de produção e processamento substancialmente mais elevados em comparação com açúcares convencionais, como a sacarose e o xarope de milho rico em frutose. Este diferencial de custos restringe a adopção generalizada entre os fabricantes de alimentos sensíveis aos preços, particularmente nos mercados emergentes onde a competitividade dos custos é um factor de compra crítico.

Além disso, a falta de aprovação regulamentar uniforme nos principais mercados globais está a restringir a expansão do mercado global, uma vez que diferentes países mantêm classificações, requisitos de rotulagem e avaliações de segurança variados para açúcares raros. Esta fragmentação regulamentar cria complexidade para os fabricantes multinacionais, aumentando os custos de conformidade e atrasando o lançamento de produtos em regiões onde a aprovação ainda está pendente ou pouco clara.

- Embora a alulose seja aprovada como ingrediente alimentar em mercados como os EUA, Japão, Coreia do Sul e México, permanece não aprovada ou restrita em regiões como a União Europeia, limitando a sua acessibilidade ao mercado global.

Oportunidades de mercado

Aumento da adoção de produtos em restaurantes de serviços de alimentação e de serviço rápido (QSRs) para oferecer oportunidades potenciais de crescimento

A rápida expansão do serviço de alimentação erestaurante de serviço rápido (QSR)canais está criando fortes oportunidades de crescimento para a allulose, à medida que esses pontos de venda se concentram cada vez mais na reformulação do cardápio, atendendo à crescente demanda do consumidor por ofertas com baixas calorias, açúcar reduzido e “melhores para você”, sem comprometer o sabor e a conveniência. As cadeias QSR estão integrando adoçantes alternativos em categorias de cardápio de alto volume, como bebidas, sobremesas e molhos, onde a redução de açúcar é uma prioridade, mas atributos sensoriais como sensação na boca, escurecimento e perfil de sabor devem ser preservados. Estas são áreas onde a alulose oferece vantagens funcionais em relação aos adoçantes tradicionais. A crescente predominância das categorias de bebidas nos menus de serviços alimentares e QSR está a reforçar ainda mais as oportunidades de mercado, uma vez que as bebidas carbonatadas, os cafés aromatizados, os chás prontos a beber e as bebidas funcionais estão entre os maiores contribuintes para a ingestão de açúcar e são, portanto, os principais alvos das estratégias de redução de açúcar.

- Por exemplo, em julho de 2025, a Danger Coffee, fundada pelo biohacker Dave Asprey, promoveu a alulose como um adoçante ideal de “troca inteligente” para café gelado. A marca aposta no café enriquecido com minerais e sem mofo e sugere alulose, pois oferece sabor e textura do açúcar sem causar os mesmos impactos metabólicos negativos.

ANÁLISE DE SEGMENTAÇÃO

Por formulário

O segmento Crystal dominou o mercado devido à estreita semelhança funcional com o açúcar em aplicações alimentícias

Com base na forma, o mercado é segmentado em pó, cristal e líquido.

O segmento de cristal dominou a participação global no mercado de alulose, avaliado em US$ 109,13 milhões em 2025, por oferecer textura, perfil de doçura e características de manuseio próximas ao açúcar convencional. É amplamente utilizado em panificação, confeitaria, adoçantes de mesa e alimentos processados onde o volume, o escurecimento e a sensação na boca são importantes. Os fabricantes de alimentos preferem alulose cristalina em formulações que requerem substituição de açúcar sem alterar significativamente a estrutura do produto ou o desempenho sensorial. A sua ampla aplicabilidade nas principais categorias de alimentos continua a apoiar a sua posição de liderança no mercado.

O segmento líquido deverá crescer no CAGR mais rápido de 11,35% durante 2026–2034. Isto é impulsionado pelo uso crescente em bebidas, xaropes,laticínioaplicações e produtos nutricionais líquidos onde a solubilidade e a facilidade de mistura são críticas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O segmento alimentício dominou o mercado devido ao amplo uso em formulações de panificação, confeitaria e laticínios

Com base na aplicação, o mercado é segmentado em alimentos, bebidas,produtos farmacêuticose outros.

O segmento alimentício dominou o mercado, avaliado em US$ 102,91 milhões em 2025, devido à extensa incorporação de alulose em aplicações de produtos de panificação, confeitaria, laticínios e sobremesas congeladas. Dentro dos alimentos, a panificação representou um subsegmento importante, atingindo US$ 31,37 milhões em 2025, apoiada pela capacidade do produto de fornecer volume, escurecimento e doçura semelhantes ao açúcar. Em 2025, os produtos de confeitaria representaram 26,04 milhões de dólares, enquanto as sobremesas lácteas e congeladas atingiram 18,86 milhões de dólares, reflectindo a crescente utilização em reformulações de produtos com baixo teor de açúcar. O segmento continua a beneficiar do crescente foco dos fabricantes na manutenção do sabor e da textura, ao mesmo tempo que reduz o teor de açúcar.

Espera-se que o segmento de bebidas cresça no CAGR mais rápido de 11,46% durante 2026–2034. Isto é apoiado pela forte demanda por bebidas carbonatadas de baixas calorias, águas aromatizadas, bebidas funcionais e produtos prontos para beber.

Perspectiva Regional do Mercado de Alulose

Regionalmente, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Allulose Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global e foi avaliada em US$ 93,04 milhões em 2025. O mercado regional deverá atingir US$ 221,08 milhões até 2034 e provavelmente crescerá a um CAGR de 10,12% durante o período de previsão. O crescimento regional é impulsionado por aprovações regulamentares, forte procura de alternativas ao açúcar e indústrias avançadas de processamento de alimentos.

Mercado de Alulose dos EUA

Os EUA dominam o mercado regional, avaliado em 85,21 milhões de dólares em 2025, apoiado por regulamentações de rotulagem favoráveis da FDA e pelo aumento do lançamento de produtos em bebidas e snacks. O mercado beneficia de fortes investimentos em I&D e de uma elevada sensibilização dos consumidores relativamente às dietas hipocalóricas.

Europa

A Europa foi avaliada em 19,22 milhões de dólares em 2025 e deverá atingir 51,21 milhões de dólares em 2034, registando uma CAGR de 11,53% durante o período de análise. O crescimento é apoiado pela crescente demanda por rótulos limposadoçantese desenvolvimentos regulatórios em toda a região.

Mercado de Alulose da Alemanha

A Alemanha está avaliada em aproximadamente 3,67 milhões de dólares em 2025, impulsionada pela forte procura do setor de alimentos e bebidas funcionais e pelos crescentes esforços de reformulação por parte dos fabricantes de alimentos.

Mercado de alulose do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 3,43 milhões de dólares em 2025, apoiado pela crescente adoção de alternativas ao açúcar em alimentos e bebidas processados.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 76,52 milhões de dólares em 2025 e deverá atingir 193,26 milhões de dólares em 2034, crescendo a um CAGR de 10,87% durante o período de previsão. O crescimento é impulsionado por fortes capacidades de produção, pelo aumento das exportações e pela crescente sensibilização para a saúde.

Mercado de alulose da China

A China dominou a região com um valor de aproximadamente 18,69 milhões de dólares em 2025. Esta expansão deve-se às capacidades de produção em grande escala e às cadeias de abastecimento orientadas para a exportação.

América do Sul e Oriente Médio e África

A América do Sul foi avaliada em US$ 8,99 milhões em 2025 e deverá atingir US$ 19,71 milhões até 2034, crescendo a um CAGR de 9,13% durante o período de previsão. O crescimento é impulsionado pelo aumento do consumo de alimentos processados e pela adoção gradual de adoçantes alternativos.

O mercado do Oriente Médio e África foi avaliado em US$ 3,26 milhões em 2025 e deve atingir US$ 6,66 milhões até 2034, expandindo a um CAGR de 8,25% durante o período previsto. O crescimento é apoiado pela crescente urbanização e pela crescente procura de ingredientes alimentares funcionais importados.

Mercado Brasil de Alulose

O Brasil lidera o mercado sul-americano, avaliado em aproximadamente US$ 2,70 milhões em 2025, impulsionado pela crescente demanda por produtos de baixa caloria e pelo impulso da indústria de alimentos e bebidas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes se concentram na expansão da capacidade, parcerias estratégicas e expansão comercial para fortalecer a posição no mercado

O mercado global de alulose está moderadamente consolidado, com empresas líderes focadas no aumento da produção, inovação de ingredientes e parcerias com fabricantes de alimentos e bebidas. A concorrência está centrada na melhoria da competitividade de custos, na expansão das redes de distribuição regional e no fortalecimento do apoio à aplicação de formulações com teor reduzido de açúcar em produtos de panificação, bebidas,confeitariae produtos nutricionais. As empresas também estão investindo na eficiência dos processos e na comercialização de açúcares raros para melhorar as margens e acelerar a adoção nas principais categorias de alimentos.

Principais participantes do mercado de alulose

|

Classificação |

nome da empresa |

|

1 |

Cargill Inc. |

|

2 |

Ingredion Inc. |

|

3 |

Tate & Lyle PLC |

|

4 |

CJ CheilJedang Corporation |

|

5 |

Corporação Samyang |

Lista das principais empresas de alulose perfiladas

- Cargill Inc.(NÓS.)

- Ingredion Inc.(NÓS.)

- Tate & Lyle PLC(REINO UNIDO.)

- CJ Cheil Jeding(Coréia do Sul)

- Corporação Samyang(Coréia do Sul)

- Matsutani Chemical Industry Co., Ltd. (Japão)

- Anderson Global Group, LLC (EUA)

- Bonumose LLC (EUA)

- Grupo Heartland Food Products (EUA)

- Shandong Bailong Chuangyuan Bio-Tech Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A Samyang Corporation garantiu a primeira aprovação de Novel Food para alulose da Food Standards Australia New Zealand (FSANZ), permitindo vendas na Austrália e na Nova Zelândia. A Samyang planeja fornecer alulose por meio de sua marca B2B Nexweet, priorizando parcerias com clientes locais e mantendo inicialmente o status de fornecedor exclusivo.

- Outubro de 2024:1-2-Taste Índia Unip. Limited tornou-se a primeira empresa na Índia a receber aprovação da Autoridade de Padrões e Segurança Alimentar da Índia (FSSAI) para comprar e vender alulose, um adoçante natural de baixas calorias. Esta autorização representa um marco para o sector indiano de alimentos e bebidas, uma vez que a alulose é um dos poucos “açúcares raros” que imitam a sacarose no sabor e no volume, mas contribuem apenas com cerca de 0,2-0,4 calorias por grama e têm um impacto glicémico insignificante.

- Agosto de 2024:A Cargill Inc abriu uma nova instalação de mistura em Pandaan, Java Oriental, na Indonésia, para apoiar a procura de produtos de confeitaria “multissensoriais” na Ásia, incluindo formatos que utilizam adoçantes como a alulose como parte de portfólios mais amplos de redução de açúcar e orientados para a textura.

- Julho de 2023:A Anderson Advanced Ingredients lançou SinClusions, uma linha inovadora de inclusões de rótulo limpo projetadas para aplicações sem açúcar e com baixas calorias em panificação, confeitaria,barras de proteína, sorvete e nutrição para animais de estimação. SinClusions oferece coberturas funcionais, como pedaços de chocolate, granulados de arco-íris, brilhos e batatas fritas, todos adoçados naturalmente com alulose ou outros açúcares raros em vez de álcoois de açúcar ou adoçantes artificiais.

- Janeiro de 2020:Ingredion Inc. inaugurou sua planta de produção de ASTRAEA Allulose em San Juan del Río, México. Esta instalação, primeiramente dedicada à alulose na América Latina, produz o adoçante de baixas calorias em parceria com a Matsutani Chemical Industry para mercados nas Américas.

COBERTURA DO RELATÓRIO

O relatório global do mercado de alulose analisa o mercado em profundidade e destaca aspectos cruciais como tendências do mercado global, dinâmica do mercado, cadeias de suprimentos, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,48% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação |

Por formulário

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 201,03 milhões de dólares em 2025 e deverá atingir 491,92 milhões de dólares em 2034.

O mercado global apresentará um crescimento constante a um CAGR de 10,48% durante o período de previsão.

Pela forma, o segmento de cristais liderou o mercado em 2025.

A América do Norte detinha a maior participação de mercado em 2025.

A crescente carga de obesidade e diabetes é um fator chave que fortalece a demanda por alternativas de açúcar melhores para você, impulsionando o crescimento do mercado.

Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang e Samyang Corporation são os principais players do mercado.

A crescente inclinação do consumidor por dietas cetogênicas, adequadas para diabéticos e com baixo teor de carboidratos é uma tendência importante no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco