Tamanho do mercado de dispositivos de monitoramento de arritmia ambulatorial, participação e análise de impacto COVID-19, por tipo de dispositivo (monitores Holter, monitores de eventos e monitores de telemetria cardíaca móvel), por tipo (externo e implantável), por aplicação (taquicardia, bradicardia, fibrilação atrial, fibrilação ventricular e outros), por usuário final (hospitais e ASCs, centros de diagnóstico e clínicas, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

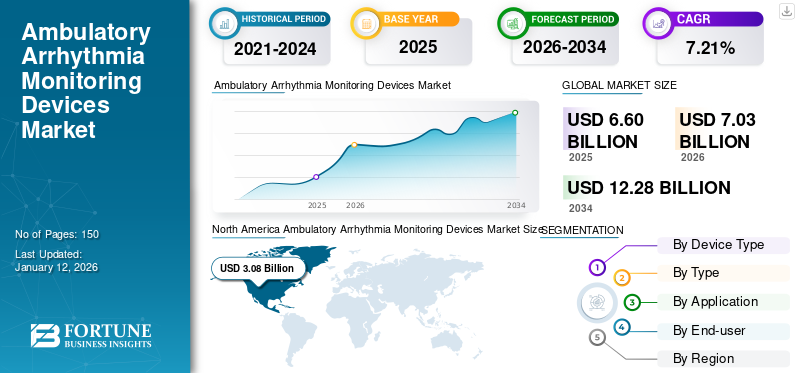

O tamanho do mercado ambulatorial de dispositivos de monitoramento de arritmia foi avaliado em US$ 6,6 bilhões em 2025 e deve crescer de US$ 7,03 bilhões em 2026 para US$ 12,29 bilhões até 2034, exibindo um CAGR de 7,22% durante 2026-2034. A América do Norte dominou o mercado ambulatorial de dispositivos de monitoramento de arritmia com uma participação de mercado de 46,58% em 2025.

O impacto global da COVID-19 tem sido sem precedentes e surpreendente, com os dispositivos ambulatórios de monitorização de arritmia a testemunharem um impacto negativo na procura em todas as regiões no meio da pandemia. Com base na nossa análise, o mercado global apresentou um enorme declínio de -10,8% em 2024 em comparação com o crescimento médio anual durante 2019-2032. O aumento repentino da CAGR é atribuível ao crescimento e à procura deste mercado, regressando aos níveis pré-pandémicos assim que a pandemia terminar.

Os dispositivos ambulatoriais de monitoramento de arritmia são usados principalmente para monitorar as anormalidades nos ritmos cardíacos por um período prolongado de tempo em atendimento domiciliar, ASCs, hospitais e outros ambientes. O número crescente da população geriátrica e a prevalência crescente de várias doenças cardiovasculares, incluindo taquicardia, bradicardia, fibrilhação auricular, flatulência ventricular e outras, estão a fomentar a procura de opções diagnósticas eficazes. De acordo com os dados publicados pela American College of Cardiology Foundation em 2019, foi relatado que aproximadamente 5,3 milhões de pessoas nos EUA sofrem de fibrilação atrial e a maioria dos pacientes pertence à população geriátrica.

Atualmente, os principais players do mercado, como Abbott, Medtronic, Boston Scientific Corporation, BioTelemetry e outros, estão focados na introdução de dispositivos avançados de monitoramento de arritmia cardíaca para atender à crescente demanda por esses dispositivos. Por exemplo, em julho de 2021, a Abbott anunciou o lançamento do monitor cardíaco inserível Jot Dx no mercado dos EUA para monitorar a frequência cardíaca remotamente com precisão significativa.

Assim, o aumento significativo da prevalência de doenças cardiovasculares entre a população geriátrica e a introdução de tecnologia avançada para monitorização cardíaca remota estão a aumentar a procura e a adopção destes dispositivos de monitorização entre os profissionais de saúde. Além disso, outros factores, como a melhoria da infra-estrutura de cuidados de saúde e políticas de reembolso favoráveis para a monitorização de arritmia, estão a levar ao aumento da procura e à adopção destes dispositivos.

Limitação da visita clínica para monitoramento de arritmia durante o COVID-19 para limitar o crescimento do mercado

A pandemia COVID-19 afetou negativamente o mercado global. Os principais intervenientes que operam neste mercado, incluindo Abbott, Medtronic e Boston Scientific Corporation, testemunharam um enorme declínio nas receitas provenientes das vendas de dispositivos de monitorização cardíaca.

- Por exemplo, a Abbott relatou um declínio de 10,7% na receita gerada pelo segmento de gerenciamento de ritmo em 2020 em comparação com 2019. Além disso, a Medtronic relatou uma diminuição de 12,1% na receita de Ritmo Cardíaco e Insuficiência Cardíaca em 2020 em comparação com 2019.

Além disso, foram implícitas directrizes de precaução nas clínicas de diagnóstico e nos hospitais multiespecializados para reduzir o número de consultas de internamento e o adiamento de procedimentos electivos. Além disso, o aumento das iniciativas dos profissionais de saúde para ministrar sessões de formação aos pacientes para autoadministração evitou atrasos no tratamento durante a pandemia de COVID-19.

- Por exemplo, de acordo com um relatório da American Heart Association, Inc., em 2020, diretrizes, incluindo o adiamento de procedimentos eletivos e outros procedimentos de diagnóstico não urgentes, foram impostas a clínicas, hospitais e outros ambientes de saúde nos EUA. Além disso, foi declarado que o número de consultas de internação diminuiu durante a pandemia de COVID-19 e, alternativamente,telessaúdeserviços foram implementados durante a pandemia.

Assim, diversas iniciativas do governo e das autoridades de saúde, aliadas à diminuição do número de internações em ambientes de saúde impactaram negativamente o mercado durante a pandemia de COVID-19.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de dispositivos de monitoramento de arritmia ambulatorial

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 6,6 bilhões

- Tamanho do mercado em 2026: US$ 7,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,29 bilhões

- CAGR: 7,22% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 46,58% em 2025. Esta liderança é impulsionada por iniciativas governamentais e privadas para aumentar a conscientização sobre a arritmia, a presença de políticas de reembolso favoráveis e o lançamento de novos e avançados dispositivos de monitoramento pelos principais players.

- Por tipo de dispositivo: Os monitores Holter detinham a posição dominante no mercado. A liderança do segmento é atribuída à relação custo-benefício desses dispositivos em comparação com outros monitores ambulatoriais e à disponibilidade de políticas de reembolso favoráveis, o que apoia a sua adoção generalizada.

Principais destaques do país:

- Japão: O mercado é impulsionado por uma grande população de pacientes, com cerca de 1,32 milhões de pessoas sofrendo de arritmia. Esta elevada prevalência cria uma procura significativa e sustentada de soluções eficazes de diagnóstico e monitorização.

- Estados Unidos: O crescimento é alimentado por uma elevada prevalência de doenças como a fibrilhação auricular, que afecta aproximadamente 5,3 milhões de pessoas. O mercado também é apoiado por campanhas nacionais de conscientização, como o Mês de Conscientização AFib, e inovação contínua de produtos de empresas líderes.

- China: Sendo um país-chave na região Ásia-Pacífico de crescimento mais rápido, o mercado está em expansão devido a uma prevalência crescente de arritmia e a um número crescente de pacientes que requer opções de diagnóstico eficazes e acessíveis.

- Europa: O mercado é impulsionado por uma grande e crescente população geriátrica, que é mais suscetível a arritmias. Por exemplo, só na Alemanha, aproximadamente 1,5 milhões de pessoas sofrem de fibrilhação auricular, o que representa um fardo significativo para os cuidados de saúde e impulsiona a procura de dispositivos de monitorização.

Descarregue amostra grátis para saber mais sobre este relatório.

ÚLTIMAS TENDÊNCIAS

Mudança de pacientes para dispositivos de monitoramento vestíveis devido à relação custo-benefício e melhor conveniência

Recentemente, uma mudança crescente das modalidades convencionais para dispositivos inteligentes vestíveis é observada entre pacientes com diagnóstico de arritmia e distúrbios cardiovasculares.

Por exemplo, de acordo com um inquérito realizado pela ResearchGate GmbH em 2019, foi relatado que aproximadamente 68,9% da população inquirida que sofre de anomalias do ritmo cardíaco estava interessada em dispositivos inteligentes para monitorização da frequência cardíaca. Além disso, foi afirmado que os pacientes com arritmia subjacente eram mais propensos a preferir wearables inteligentes para facilidade de uso e recursos de monitoramento em tempo real.

Além disso, os benefícios distintos oferecidos por estes dispositivos, incluindo a sua natureza não invasiva, facilidade de disponibilidade e capacidade de monitorizar uma série de anomalias do ritmo cardíaco, têm sido fundamentais para aumentar a preferência.

Assim, vantagens distintas oferecidas pordispositivos médicos vestíveise a introdução de smartwatches avançados pelos principais intervenientes estão a reforçar a mudança preferencial dos pacientes para dispositivos vestíveis.

- Por exemplo, em outubro de 2020, a LIVMOR, Inc. anunciou a aprovação de pré-comercialização pelo FDA dos EUA para o sistema de detecção de fibrilação atrial LIVMOR Halo para detectar fibrilação atrial de maneira precisa, monitorando continuamente a frequência cardíaca.

FATORES DE CONDUÇÃO

Aumento da prevalência de arritmia para impulsionar o crescimento do mercado de dispositivos de monitoramento ambulatorial

Há aumento gradual na prevalência de arritmia, incluindo fibrilação atrial, taquicardia, bradicardia e outras. Por exemplo, de acordo com uma revista do European Medical Group LTD, em 2019, foi afirmado que aproximadamente 1,5 milhões de pessoas na Alemanha sofriam de fibrilhação auricular. Além disso, foi relatado que o encargo anual com cuidados de saúde para a fibrilhação auricular na Alemanha era de cerca de 730 milhões de dólares, cerca de 0,28% do total das despesas com cuidados de saúde na Alemanha.

Esta enorme carga de cuidados de saúde resulta em iniciativas crescentes para a consciencialização sobre distúrbios relacionados com a arritmia por parte de governos e organizações privadas. Esse fator, por sua vez, fomenta a demanda e a adoção de diversos dispositivos ambulatoriais de monitoramento de arritmia entre os profissionais de saúde e impulsiona o crescimento do mercado de dispositivos ambulatoriais de monitoramento de arritmia. Além disso, a partir de artigos de investigação e entrevistas com líderes de opinião chave (KOLs), foi relatado que a prevalência de fibrilhação auricular e outras arritmias é maior na população idosa com idade superior a 65 anos.

- Por exemplo, de acordo com a Frontiers Media S.A., o número de idosos com mais de 65 anos está a aumentar constantemente. Além disso, a prevalência de fibrilação atrial é de cerca de 3,7% -4,2% para pessoas com idade entre 60 e 70 anos e 10% -17% para pessoas com mais de 80 anos.

Assim, o número crescente de população idosa e a crescente prevalência de fibrilhação auricular, taquicardia e outras arritmias são alguns dos impulsionadores do mercado que alimentam a procura de opções de diagnóstico e aumentam a taxa de adoção destes dispositivos de monitorização.

FATORES DE RESTRIÇÃO

Medição defeituosa recorrente por dispositivos de monitoramento de arritmia para limitar o crescimento do mercado

A crescente prevalência de distúrbios importantes e a introdução de dispositivos avançados de monitoramento são alguns dos principais fatores para o crescimento do mercado. No entanto, a falta de validação adequada dos dispositivos ambulatoriais de monitoramento de arritmia, resultando no alarme falso positivo para arritmia, está limitando a taxa de adoção desses dispositivos entre os médicos.

- Por exemplo, de acordo com uma análise de pesquisa publicada pela Innovate Healthcare em 2021, aproximadamente 59,8% do total de alertas fornecidos por gravadores de loop implantáveis eram imprecisos.

Além disso, o alto custo associado aos dispositivos de monitoramento ambulatorial está limitando a taxa de adoção desses dispositivos.

- Por exemplo, de acordo com a ResearchGate GmbH, o preço estimado de um gravador de loop implantável é de cerca de US$ 5.000,0 com custos adicionais para implantação e monitoramento.

Assim, os fatores acima e o número limitado de profissionais de saúde treinados para monitoramento do ritmo cardíaco estão restringindo ainda mais a adoção destes dispositivos, limitando assim a taxa de crescimento do mercado global.

SEGMENTAÇÃO

Por análise de tipo de dispositivo

A relação custo-benefício dos monitores Holter levou à sua posição dominante em 2020

Os monitores Holter representarão a maior participação de mercado de 55,16% entre os tipos de dispositivos em 2026. O custo mais baixo dos monitores Holter em comparação com outros dispositivos de monitoramento ambulatorial e a disponibilidade de políticas de reembolso favoráveis para este dispositivo levaram à disponibilidade de políticas de reembolso favoráveis. Portanto, isso resultou no domínio desse segmento no período do estudo.

- Por exemplo, de acordo com Medindia, o custo médio da monitorização holter ronda os 350-400 dólares. Além disso, de acordo com a Welch Allyn, Inc., o custo coberto para esse monitoramento é de aproximadamente US$ 30-90.

Além disso, o coração móveltelemetriaespera-se que o segmento cresça com o maior CAGR durante o período de previsão. A presença de vantagens distintas, incluindo monitoramento em tempo real do ritmo cardíaco e maior rendimento diagnóstico, deverá alimentar o crescimento do segmento durante o período de previsão.

Análise por tipo

Natureza não invasiva dos monitores externos responsáveis pela maior adoção desses dispositivos

Com base no tipo, espera-se que o segmento de monitores externos domine o mercado com participação de 74,88% em 2026. Os principais fatores, como sua natureza não invasiva de monitoramento de anormalidades do ritmo cardíaco, são atribuídos ao domínio deste segmento. Além disso, o menor custo associado aos monitores externos de arritmia está impulsionando o crescimento do mercado deste segmento durante o período de previsão.

- De acordo com artigos de pesquisa e entrevistas com líderes de opinião importantes, estimou-se que o preço médio OEM de um monitor Holter é de aproximadamente US$ 1.500 e o custo de um procedimento de monitoramento Holter é de cerca de US$ 200.

Assim, o menor custo do produto em comparação aos monitores implantáveis aliado à natureza não invasiva desses monitores alimenta a oportunidade de crescimento deste segmento durante o período de previsão.

Por outro lado, é provável que o segmento implantável cresça com um CAGR moderado durante o período de previsão devido ao seu procedimento de monitoramento invasivo. No entanto, prevê-se que os ensaios clínicos em curso e a introdução de recursos avançados nos monitores implantáveis pelos principais intervenientes e capacidades de monitorização a longo prazo superem a limitação e promovam o crescimento segmentar durante o período do estudo.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente prevalência da fibrilação atrial levou à sua participação dominante em 2020

Com base na aplicação, o segmento de fibrilação atrial será responsável pela maior participação de mercado de 49,04% em 2026 devido à crescente prevalência deste distúrbio globalmente.

- Por exemplo, de acordo com um artigo de investigação da World Heart Federation em 2021, estimou-se que a prevalência da fibrilhação auricular em Espanha é de 4,4%, entre os quais para os homens a taxa de prevalência é de 4,4% e para as mulheres a taxa é de 4,5%. Além disso, de acordo com o CDC, a fibrilação atrial é o tipo mais comum de arritmia diagnosticada entre pessoas comuns nos EUA.

Por outro lado, espera-se que o segmento de fibrilação ventricular cresça com o maior CAGR durante o período de previsão. Este fator se deve ao alto risco associado a esses transtornos e às crescentes iniciativas de conscientização sobre esse transtorno entre as pessoas comuns. Por exemplo, de acordo com um artigo da WebMD LLC., cerca de 65-85% dos pacientes que sofrem de parada cardíaca são diagnosticados com fibrilação ventricular.

Por análise do usuário final

Disponibilidade de dispositivos avançados de monitoramento ambulatorial de arritmia em centros de diagnóstico e clínicas resultou na maior participação de mercado em 2020

Com base no usuário final, o segmento de Centros e Clínicas de Diagnóstico deverá dominar a participação de mercado de 54,22% em 2026. Esse fator se deve à disponibilidade de dispositivos avançados de monitoramento, como monitores holter de longo prazo, monitores com e sem loop de eventos, entre outros. Além disso, a disponibilidade de médicos e técnicos de saúde treinados e a presença de políticas de reembolso favoráveis para monitoramento de arritmia por pagadores privados estão alimentando o domínio deste segmento durante o período do estudo.

Além disso, o segmento hospitalar e ASCs detém a segunda maior participação de mercado em 2020. A disponibilidade de unidades de atendimento multiespecializadas e a maior preferência por esses ambientes entre a população em geral em comparação com outros ambientes estão preparadas para impulsionar o crescimento deste segmento durante o período do estudo.

INFORMAÇÕES REGIONAIS

América do Norte

North America Ambulatory Arrhythmia Monitoring Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 3,08 bilhões em 2025, representando 46,58% da receita total do mercado, e deverá atingir US$ 3,26 bilhões em 2026. Iniciativas crescentes do governo e de outras organizações privadas para a conscientização sobre arritmia e a presença de políticas de reembolso favoráveis para o diagnóstico dos principais distúrbios são algumas das principais razões para a maior participação de mercado desta região. O mercado dos EUA deverá atingir US$ 2,81 bilhões até 2026.

- Por exemplo, de acordo com Heart Rhythm Consultants, P.A., todos os anos em setembro, o Mês Nacional de Conscientização sobre AFib é celebrado entre a população dos EUA para educar as pessoas comuns sobre os sintomas da fibrilação atrial.

Além disso, a presença dos principais players que operam neste mercado contribui para o grande domínio desta região em 2020.

Europa

A Europa contribuiu com aproximadamente 1,89 mil milhões de dólares para o mercado global em 2025, representando 28,65% de participação, e deverá atingir 2,02 mil milhões de dólares em 2026. O crescimento é atribuído principalmente à presença de um grande número da população idosa que é mais susceptível a arritmias como taquicardia, fibrilhação auricular, bradicardia e outras. O mercado do Reino Unido deverá atingir 0,41 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,57 mil milhões de dólares até 2026.

- Por exemplo, de acordo com o Eurostat, aproximadamente 50% da população total da Europa tinha entre 65 e 69 anos em 2019.

Além disso, a infra-estrutura de saúde desenvolvida, juntamente com a presença de profissionais de saúde treinados, está resultando na crescente demanda e adoção de dispositivos de monitoramento ambulatorial nesta região.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 1,23 mil milhões de dólares, representando 18,57% da procura global, e deverá crescer para 1,32 mil milhões de dólares em 2026. A crescente prevalência de arritmia é o principal fator que atribui o maior crescimento CAGR desta região. O mercado do Japão deverá atingir 0,27 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,51 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,25 mil milhões de dólares até 2026.

- Por exemplo, de acordo com a Elsevier Inc., a população total de pacientes com arritmia no Japão era de 1,32 milhões em 2017. Esta enorme população de pacientes está a aumentar a procura crescente de opções de diagnóstico de arritmia e a alimentar a procura e a adopção de dispositivos de monitorização ambulatorial entre os profissionais de saúde nesta região.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Oriente Médio e a África cresçam com um CAGR moderado durante o período de previsão devido à conscientização limitada e às opções de tratamento para arritmia e outros distúrbios cardiovasculares. O mercado da América Latina representou 0,23 mil milhões de dólares em 2025, representando 3,54% da indústria global, e deverá atingir 0,25 mil milhões de dólares em 2026. A falta de cobertura de seguros para o diagnóstico de doenças-chave limita a procura e a adoção de dispositivos de monitorização ambulatorial nesta região. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 0,18 mil milhões de dólares em 2025, representando uma quota de 2,67%, e deverá atingir 0,18 mil milhões de dólares em 2026. Embora os governos e outras organizações com e sem fins lucrativos estejam a concentrar-se no desenvolvimento de infra-estruturas de saúde em alguns países, incluindo a África do Sul, os Emirados Árabes Unidos, a Arábia Saudita e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

- Por exemplo, de acordo com um relatório da Informa UK Limited em Abril de 2021, o governo sul-africano implementou o regime de Seguro Nacional de Saúde para proporcionar um melhor acesso aos serviços de saúde para a população em geral.

Assim, as iniciativas crescentes para o desenvolvimento de infra-estruturas de saúde nos países emergentes da América Latina, Médio Oriente e África provavelmente promoverão a procura e a adopção de dispositivos ambulatórios de monitorização de arritmia num futuro próximo.

PRINCIPAIS ATORES DA INDÚSTRIA

Ofertas antecipadas de produtos pelos principais players lideradospara uma posição dominante no mercado

O mercado é dominado por alguns players estabelecidos, como Abbott, Medtronic, Boston Scientific Corporation e BioTelemetry. O forte foco na introdução de dispositivos de monitoramento avançados, incluindo monitores cardíacos inseríveis e monitores de eventos para atender à demanda não atendida de dispositivos de monitoramento ambulatorial em todo o mundo é uma das principais razões para o domínio de mercado destas empresas.

- Por exemplo, em junho de 2020, a Boston Scientific Corporation anunciou a aprovação de pré-comercialização para monitores cardíacos inseríveis LUX-Dx com o objetivo de monitorar o ritmo cardíaco a longo prazo e detectar condições arrítmicas, incluindo fibrilação atrial, acidente vascular cerebral criptogênico e outras.

Por outro lado, os players do mercado, incluindo iRhythm Technologies, Inc., Medi-Lynx Cardiac Monitoring, LLC e outros, estão constantemente focando em estratégias de crescimento inorgânico, incluindo parceria e aquisição de outros grandes players do mercado que operam no mercado. Essas estratégias os estão ajudando a aumentar a presença de sua marca e ampliar a oferta de produtos. Os outros principais players que operam no mercado são ZOLL Medical Corporation, CamNtech Ltd e outros.

- Por exemplo, em setembro de 2019, a iRhythm Technologies, Inc. anunciou uma colaboração com a Verilyl, uma empresa subsidiária da Alphabet Inc., para fornecer alertas precoces sobre fibrilação atrial assintomática entre a população em geral.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Abbott (Lake Bluff, EUA)

- Medtronic (Dublin, Irlanda)

- Boston Scientific Corporation (Marlborough, EUA)

- BioTelemetria(Malvern, EUA)

- (São Francisco, EUA)

- Monitoramento Cardíaco Medi-Lynx, LLC. (Plano, EUA)

- CamNtech Ltd (Fenstanton, Reino Unido)

- ZOLL Corporação Médica(Chelmsford, EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2019– A ZOLL Medical Corporation anunciou o sistema de gerenciamento de insuficiência cardíaca e arritmia µCor para monitorar anormalidades do ritmo cardíaco e ajudar na detecção precoce da descompensação da insuficiência cardíaca.

- Junho de 2019– A BIOTRONIK SE & Co. KG anunciou o BIOMONITOR III, um monitor cardíaco injetável na Europa Central com o objetivo de fornecer precisão na detecção de tipos de arritmia de forma invasiva.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de dispositivos de monitoramento de arritmia ambulatorial fornece uma análise detalhada do setor e se concentra em aspectos-chave, como empresas líderes, produtos e usuários finais. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado avançado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 7,22% de 2026-2034 |

|

Segmentação |

Por tipo de dispositivo

|

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 7,03 mil milhões de dólares em 2026 e deverá atingir 12,29 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 3,08 bilhões.

Em 2026, a participação de mercado global do segmento de fibrilação atrial era de 49,04%.

O mercado apresentará um crescimento constante a um CAGR de 7,22% durante o período de previsão (2026-2034).

Por aplicação, o segmento de fibrilação atrial lidera o mercado.

A crescente prevalência de arritmia e a introdução de dispositivos avançados de monitoramento são os principais impulsionadores do mercado.

Abbott, Medtronic, Boston Scientific Corporation e BioTelemetry são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco