Tamanho do mercado de agentes anti-biofilme, análise de participação e indústria, por produto (curativos, pomadas/géis e pós), por molécula (prata, iodo, mel e outros), por tipo de ferida (feridas crônicas e feridas agudas), por usuário final (hospitais, clínicas de feridas, ambientes de atendimento domiciliar e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

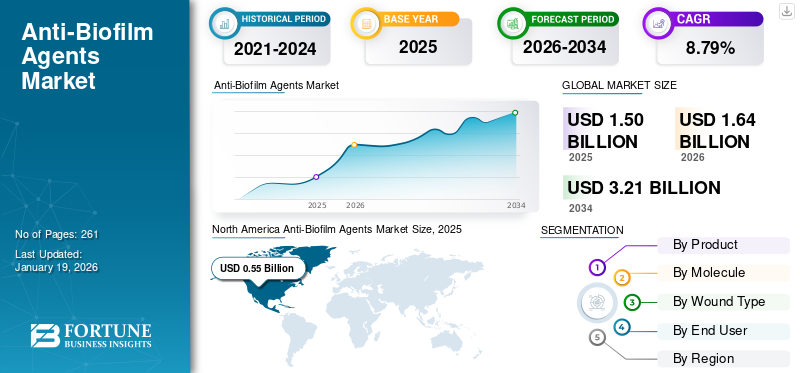

O tamanho do mercado global de agentes anti-biofilme foi avaliado em US$ 1,5 bilhão em 2025 e deve crescer de US$ 1,64 bilhão em 2026 para US$ 3,18 bilhões até 2034, exibindo um CAGR de 8,63% durante o período de previsão. A América do Norte dominou o mercado de agentes anti-biofilme com uma participação de mercado de 36,49% em 2025.

Os agentes anti-biofilme referem-se aos produtos que podem prevenir a formação e o crescimento de biofilmes, que são comunidades de microrganismos encerrados numa matriz autoproduzida. A crescente prevalência de feridas agudas e crônicas, como úlceras de pressão, úlceras diabéticas, úlceras arteriais e outras, está resultando no aumento de casos de formação de biofilme entre a população de pacientes. O número crescente de casos de formação de biofilme, combinado com a crescente conscientização sobre os benefícios dos produtos antibiofilme, está resultando no aumento da taxa de adoção de produtos antibiofilme no mercado. De acordo com os dados de 2024 publicados pelo MDPI, a formação de biofilme ocorre em cerca de 60% das feridas crônicas e 10% das feridas agudas na população de pacientes.

- Por exemplo, de acordo com os dados de 2023 publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI), foi relatado que a prevalência de úlceras no pé diabético é de aproximadamente 6,3% a nível mundial.

Além disso, o crescente foco na prevenção e gestão do biofilme está aumentando os esforços em direção a estratégias e diretrizes entre organizações governamentais e atores-chave para avaliar e estabelecer a eficiência de vários agentes antimicrobianos, tais como agentes especializadoscurativos avançados, pós e outros, no manejo e tratamento de biofilmes. Isto, juntamente com players proeminentes, incluindo Smith+Nephew, Coloplast A/S, Convatec Inc. e outros, também está concentrando atividades de pesquisa e desenvolvimento no desenvolvimento e introdução de produtos inovadores, contribuindo assim para o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de feridas agudas e crônicas para impulsionar o crescimento do mercado

Prevê-se que a crescente prevalência de feridas agudas e crónicas, incluindo úlceras de pressão, úlceras de pé diabético e outras entre a população de pacientes, impulsione o número de casos com formação de biofilme, aumentando consequentemente a adoção de novos produtos anti-biofilme no mercado.

- Por exemplo, de acordo com os dados publicados pela John Wiley & Sons, Inc., em 2021, estimou-se que a incidência de úlceras de pressão adquiridas no hospital entre pacientes hospitalizados no Reino Unido era de cerca de 8,7%.

Além disso, espera-se que a crescente incidência de feridas agudas, como queimaduras e feridas cirúrgicas, aumente o número de pacientes infectados por biofilmes. De acordo com as estatísticas de 2023 publicadas pela National Library of Medicine, foi relatado que uma meta-análise abrangente versão 3 foi usada para estimar a prevalência agrupada deinfecções do sítio cirúrgico (ISC)entre a população de pacientes. A incidência global combinada de ISC foi de 2,5%. Assim, a crescente incidência de feridas agudas está aumentando a taxa de adoção de produtos para tratamento de feridas, o que está apoiando o tamanho do mercado global de agentes anti-biofilme.

A ocorrência crescente de formação de biofilme em feridas e a conscientização sobre os benefícios dos agentes anti-biofilme estão resultando no foco dos principais atores em atividades de pesquisa e desenvolvimento para desenvolver e introduzir novos curativos, géis e outros anti-biofilme no mercado.

Restrições de mercado

Taxas limitadas de diagnóstico e tratamento nas nações em desenvolvimento dificultam a adoção de produtos

Feridas crônicas, como úlceras venosas nas pernas e úlceras neuropáticas, podem progredir de casos leves a graves sem avaliações oportunas, diagnósticos de rotina e tratamento, levando ainda mais à formação de biofilme entre os pacientes. A nível mundial, várias organizações regionais e nacionais, entre outras, estão constantemente a empreender iniciativas para sensibilizar a população em geral e a implementar vários planos para promover o diagnóstico precoce e eficiente de pacientes que sofrem de feridas crónicas.

No entanto, apesar dos esforços destas organizações, há casos crescentes de atraso no diagnóstico de feridas crónicas devido a factores, incluindo encaminhamentos tardios de pacientes com feridas crónicas e falta de experiência entre os médicos para identificar úlceras DFU/neuropáticas, especialmente nos serviços de urgência.

- Por exemplo, de acordo com as estatísticas publicadas pelo The Diabetic Foot Journal em 2023, foi realizado um estudo para rever os atrasos na gestão da isquemia crónica com risco de membros e da ulceração dos pés em pessoas com diabetes. Este estudo destacou atrasos significativos no diagnóstico e tratamento de certas condições, mencionando especificamente um intervalo de 15 a 126 dias desde o início dos sintomas até à avaliação médica especializada. Além disso, os tempos medianos subsequentes desde a avaliação até o tratamento variaram de 1 a 91 dias.

A consciência limitada sobre a ocorrência de biofilme, a falta de diretrizes estabelecidas, entre outros, são alguns dos fatores que resultam no atraso no atendimento especializado, contribuindo ainda mais para o adiamento do diagnóstico entre os pacientes, especialmente em países emergentes como Índia, China, Brasil, etc.

Portanto, todos os factores acima mencionados e a falta de políticas de reembolso favoráveis para pacientes com feridas crónicas são os principais responsáveis pelas taxas mais baixas de diagnóstico e tratamento, resultando na adopção limitada de produtos anti-biofilme nos países emergentes.

Oportunidades de mercado

Aumentar as atividades de P&D entre os principais participantes para gerar oportunidades de mercado

A crescente prevalência de feridas crónicas e a taxa de adopção de novos agentes anti-biofilme, tais como pensos, pós e outros, estão a resultar no foco crescente em investimentos em investigação e desenvolvimento entre os principais intervenientes para desenvolver e introduzir novos produtos no mercado.

- Por exemplo, em maio de 2024, a Convatec Inc. anunciou um resultado significativo de um estudo clínico demonstrando a superioridade do curativo AQUACEL Ag+ Extra no tratamento de úlceras venosas nas pernas. Este produto possui uma propriedade anti-biofilme significativa, pois a prata é um ingrediente ativo.

- Em janeiro de 2023, a Convatec lançou o ConvaFoam nos EUA. É um curativo de espuma avançado projetado para atender às necessidades dos profissionais de saúde e de seus pacientes. Pode ser usado em diversos tipos de feridas em qualquer estágio da lesão e também fornece proteção à pele.

Da mesma forma, os investigadores também se concentram em estudos clínicos para estudar os potenciais candidatos sustentáveis e económicos para produtos anti-biofilme. Junto com isso, as crescentes iniciativas governamentais para aumentar a conscientização sobre as vantagens destes produtos anti-biofilme provavelmente aumentarão a demanda por produtos eficazes.cuidado de feridasprodutos, especialmente em países emergentes, apresentando assim uma oportunidade lucrativa no mercado.

Desafios de mercado

Adesão limitada às diretrizes para prevenção e gestão de biofilmes em países em desenvolvimento

Várias diretrizes e estratégias eficazes para a prevenção e gestão de biofilmes no tratamento de feridas foram estabelecidas e delineadas. O objetivo principal destas diretrizes é reduzir a prevalência da formação de biofilme e gerenciar de forma eficaz a remoção e o tratamento de biofilmes entre os pacientes, reduzindo, em última análise, a duração geral da cicatrização de feridas.

No entanto, a consciência limitada nos países emergentes e a menor adesão às melhores práticas de tratamento de feridas entre os prestadores de cuidados de saúde e os pacientes são alguns factores cruciais que aumentam a prevalência da formação de biofilme entre os pacientes com feridas nestes países. Isto, juntamente com a menor adesão às directrizes para a gestão e tratamento do biofilme para o paciente, é também um factor crucial que contribui para o aumento da incidência da formação de biofilme nestes países.

Outros desafios proeminentes

Alto custo associado a produtos para dificultar sua adoção

O alto custo associado a agentes e curativos avançados provavelmente prejudicará a taxa de adoção desses produtos no mercado.

Tendências de mercado de agentes anti-biofilme

Introdução de novos produtos anti-biofilme para alimentar a demanda de produtos

Os biofilmes representam um enorme fardo económico no tratamento e tratamento de feridas. Estratégias eficazes de tratamento de feridas e prevenção de biofilmes foram implementadas, mas mostraram impacto limitado. A introdução de novos produtos anti-biofilme é um dos principais fatores que estimulam o crescimento do mercado de agentes anti-biofilme. Os pesquisadores estão se concentrando em vários estudos clínicos para estudar o potencial candidato à prevenção de infecções e melhorar os resultados dos pacientes, o que deverá contribuir para o aumento da demanda do produto durante o período de previsão. Vários ensaios estão sendo avaliados para compreender e estabelecer a eficiência de nanomateriais e sistemas de administração de nanofármacos, com foco na administração precisa de agentes antimicrobianos. De acordo com dados de 2022 publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI), a prevalência de biofilmes é estimada em cerca de 80% em feridas crónicas.

Os principais participantes também estão se concentrando no desenvolvimento de novos produtos anti-biofilme e no aproveitamento dos benefícios potenciais da nanotecnologia e da distribuição de medicamentos para apoiar terapias inovadoras para prevenção e tratamento de biofilme. Estudos estão avaliando o óxido de zinco, a prata e outras nanopartículas quanto à sua eficácia emtratamento de biofilmedemonstrando qualidades como penetração na matriz do biofilme, redução do risco de infecção e ruptura de colônias microbianas e integridade estrutural do biofilme, entre outras.

- Em fevereiro de 2022, a Asep Medical Holdings Inc. colaborou com a iFyber, LLC, uma organização de pesquisa pré-clínica contratada, para desenvolver sua tecnologia antibiofilme ou peptídeo antiinflamatório para fabricar curativos para feridas para atender ao gerenciamento de cuidados de feridas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por produto

O aumento do número de aprovações de produtos para curativos aumentou o crescimento do segmento

Com base no produto, o mercado é segmentado em curativos, pomadas/géis e pós.

O segmento de curativos detinha uma participação de mercado dominante de 67,86% em 2026. Os curativos oferecem diversos benefícios, como fornecer uma barreira eficaz contra bactérias e contaminantes, reduzir a ocorrência de biofilme entre os pacientes, auxiliar no manejo do biofilme, entre outros. Os benefícios crescentes destes pensos, combinados com o foco crescente dos principais intervenientes na obtenção de aprovações para os seus produtos no mercado. Isto, juntamente com um número crescente de estudos clínicos entre os principais intervenientes para estudar os benefícios potenciais destes pensos, provavelmente aumentará ainda mais a procura destes produtos no mercado.

- Em março de 2025, a Imbed Biosciences recebeu a aprovação da FDA Investigational Device Exemption (IDE) para começarensaios clínicosde sua Matriz Antimicrobiana Sintética de Prata-Gálio para tratamento de feridas em áreas doadoras humanas. Esta matriz ultrafina e bioabsorvível preveniu a formação de biofilme e promoveu a cicatrização de feridas crónicas e agudas.

Prevê-se que o segmento de pomadas/géis cresça a um CAGR considerável durante o período de previsão. A crescente prevalência de feridas agudas e crônicas, como feridas cirúrgicas e outras, entre a população de pacientes, juntamente com as crescentes inovações nesses produtos por parte dos participantes do mercado, são fatores vitais que impulsionam o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por molécula

O aumento dos estudos clínicos para curativos anti-biofilme de prata impulsionou a expansão do segmento

Com base na molécula, o mercado é classificado em prata,iodo, querido e outros.

O segmento de prata dominou o mercado com uma participação de 47,62% em 2026. A participação dominante pode ser principalmente devida aos seus benefícios distintos, como atividade antimicrobiana de amplo espectro, capacidade de reduzir o tempo de cicatrização, maior conforto do paciente e resultados de cicatrização de feridas entre a população de pacientes. Isto, juntamente com o crescente número de atores-chave com foco em aquisições e colaborações para conduzir estudos clínicos para produtos anti-biofilme de prata, provavelmente aumentará o crescimento do segmento no mercado.

- Em agosto de 2023, a Mölnlycke AB e a MediWound iniciaram uma colaboração para o ensaio clínico de Fase III do EscharEx no tratamento de úlceras venosas nas pernas, onde a Mölnlycke AB forneceu os seus pensos Mepilex Up, Exufiber e Exufiber Ag durante a fase de cicatrização de feridas. Isso aumentou a utilização do curativo antibiofilme da empresa.

Por outro lado, espera-se que o segmento de mel cresça a um CAGR considerável durante o período de previsão. O crescimento é atribuído à crescente procura de moléculas naturais, incluindo o mel, devido às suas maiores taxas de inibição de biofilme e de ruptura de membrana, apoiando ainda mais o foco de intervenientes proeminentes em actividades de I&D para lançar novos produtos no mercado.

Por tipo de ferida

O aumento da prevalência de feridas crônicas apoiou o crescimento segmentar

Com base no tipo de ferida, o mercado é segmentado em feridas crônicas e feridas agudas.

O segmento de feridas crônicas dominou o mercado global com uma participação de 68,15% em 2026. O crescimento se deve principalmente à crescente prevalência de feridas crônicas, como úlceras de pé diabético, úlceras de pressão, entre outras, resultando em casos crescentes de formação de biofilme entre os pacientes. A crescente prevalência de feridas crónicas, juntamente com as crescentes atividades de investigação e desenvolvimento para desenvolver produtos anti-biofilme com moléculas naturais, como mel, zinco e outros provavelmente apoiarão o crescimento segmental.

- Por exemplo, de acordo com os dados da Associação Médica Americana (AMA), em 2023, aproximadamente 18,6 milhões de pessoas foram afetadas por úlceras de pé diabético em todo o mundo, e 1,6 milhões nos EUA anualmente. Nessa população afetada, cerca de metade das úlceras do pé diabético são infectadas.

Por outro lado, espera-se também que o segmento de feridas agudas cresça com um CAGR considerável durante o período de previsão. A crescente prevalência de feridas agudas, como queimaduras e outras, está resultando em um número crescente de casos de formação de biofilme entre os pacientes. Prevê-se que isto, juntamente com os crescentes estudos clínicos de produtos anti-biofilme para prevenir e gerir o biofilme em feridas agudas entre os investigadores, impulsione o crescimento deste segmento.

Por usuário final

O aumento nas instalações de saúde levou ao domínio do segmento de hospitais

Com base no usuário final, o mercado é segmentado em hospitais, clínicas de feridas, ambientes de atendimento domiciliar, entre outros.

O segmento hospitalar dominou a participação de mercado de 43,12% em 2026. A crescente prevalência de feridas crônicas e maiores taxas de hospitalização de pacientes que sofrem de formação de biofilme emúlceras no pé diabético, úlceras de pressão, entre outros, são alguns dos principais fatores responsáveis pelo domínio do segmento hospitalar em 2024. Espera-se também que isso, juntamente com o crescente número de unidades de saúde, como hospitais e outros, apoie o crescimento segmental do mercado.

- Por exemplo, de acordo com as estatísticas de 2025 publicadas pela Definitive Healthcare, foi relatado que há um total de 7.300 hospitais nos EUA.

Por outro lado, espera-se que o segmento de cuidados domiciliares cresça no maior CAGR de 2025-2032. O crescimento segmentado pode ser atribuído a uma rápida mudança de pacientes para ambientes de cuidados domiciliários, particularmente nos países desenvolvidos, combinada com políticas de reembolso adequadas para produtos utilizados em ambientes de cuidados domiciliários, facilitando ainda mais a procura de produtos anti-biofilme no mercado.

Perspectiva regional do mercado de agentes anti-biofilme

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Anti-Biofilm Agents Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi avaliado em US$ 0,55 bilhão em 2025, representando 36,49% da receita global, e estima-se que atinja US$ 0,59 bilhão em 2026. A crescente prevalência da formação de biofilme em feridas agudas e crônicas, a crescente conscientização sobre os benefícios dos produtos anti-biofilme, o aumento dos gastos com saúde e as iniciativas dos principais players para lançar produtos inovadores estão entre os fatores que contribuem para o crescimento do mercado.

NÓS.

A alta taxa de adoção de tecnologias inovadoras nos EUA e o aumento dos gastos com saúde são os principais fatores que levam ao crescimento do mercado no país. Além disso, o aumento do financiamento para atividades de P&D para produtos anti-biofilme entre os principais players e as aprovações regulatórias impulsionam o crescimento da região no mercado. O mercado dos EUA deverá atingir US$ 0,53 bilhão até 2026.

- De acordo com as estatísticas de 2023 publicadas pela Definitive Healthcare, existem cerca de 19 mil centros de imagem nos EUA. Entre todas as regiões, a região Sudeste tem o maior número de centros de imagem, com 4.975.

Europa

Em 2025, a Europa detinha 32,89% do mercado global, atingindo uma avaliação de 0,49 mil milhões de dólares, e deverá crescer para 0,54 mil milhões de dólares em 2026. Espera-se que o mercado europeu cresça a um CAGR considerável durante o período de previsão devido à presença de instalações de saúde bem estabelecidas. O crescimento é atribuído à crescente prevalência da formação de biofilme em feridas crónicas, como úlceras de pressão e úlceras de perna na Europa, juntamente com a elevada procura do seu tratamento e gestão, apoiando subsequentemente a taxa de adoção de produtos anti-biofilme no mercado. Isto, juntamente com o foco crescente dos principais intervenientes na sensibilização para os seus pensos anti-biofilme, deverá aumentar a taxa de adopção de produtos anti-biofilme no mercado. O mercado do Reino Unido deverá atingir 0,08 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,16 mil milhões de dólares até 2026.

- Em março de 2025, a Mölnlycke AB participou na European Wound Management Association (EWMA) 2025 para promover produtos para tratamento de feridas, incluindo pensos antimicrobianos. Isto criou consciência de marca para os seus produtos no mercado europeu.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 0,33 bilhão em 2025, representando 22,15% da receita total do mercado, e deverá atingir US$ 0,36 bilhão em 2026. Esse crescimento é atribuído à crescente incidência de formação de biofilme em feridas agudas e crônicas e aos esforços robustos dos pesquisadores para estudar os potenciais candidatos que podem atingir bactérias formadoras de biofilme e ajudar na prevenção e gerenciamento de biofilme entre a população de pacientes. Isto, juntamente com o foco crescente dos fabricantes em expandir a sua presença geográfica nos países emergentes, também deverá apoiar a crescente taxa de adoção de agentes anti-biofilme no mercado. O mercado do Japão deverá atingir 0,1 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,09 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,06 mil milhões de dólares até 2026.

- Por exemplo, em julho de 2024, pesquisadores do Japão descobriram uma nova enzima derivada de fagosenzimacom atividade antibacteriana que tem como alvo biofilmes de E. faecalis entre a população de pacientes.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo US$ 0,07 bilhão em 2025, representando 4,69% de participação, e deverá atingir US$ 0,08 bilhão em 2026. Isso é atribuído principalmente à crescente prevalência de feridas agudas e crônicas, resultando em casos crescentes de formação de biofilme, aumentando a renda disponível na região e à crescente demanda por produtos anti-biofilme entre a população, levando ainda mais à adoção desses produtos na região e, assim, impulsionando o crescimento de o mercado.

- Por exemplo, segundo artigo publicado pela Elsevier B.V. em 2020, estima-se que cerca de 1,0 milhão de pessoas sejam afetadas por queimaduras anualmente, e destas, aproximadamente 2.500 morrem devido a essas lesões e seus agravamentos no Brasil.

Oriente Médio e África

O aumento da prevalência de feridas crónicas, tais como úlceras de pé diabético, úlceras venosas nas pernas, e outras, juntamente com o foco crescente entre organizações governamentais de muitos países, incluindo os EAU, no desenvolvimento de infra-estruturas hospitalares de alta qualidade que oferecem os mais elevados padrões de cuidados, entre outros factores, são susceptíveis de aumentar a taxa de adopção destes produtos no mercado. Em 2025, o mercado do Médio Oriente e África situou-se em 0,06 mil milhões de dólares, representando 3,78% da procura global, e prevê-se que cresça para 0,06 mil milhões de dólares em 2026.

- De acordo com um artigo publicado pelos Institutos Nacionais de Saúde (NIH) em 2023, um estudo transversal de base hospitalar foi realizado com 193 pacientes diabéticos atendidos no Hospital De Martini, Hospital Geral Madina e Hospital Geral Deynile de agosto a novembro de 2022. O estudo descobriu que a prevalência de úlceras de pé diabético (DFUs) é de 15,0% entre os participantes do estudo. Uma análise anterior de dados de 19 países africanos concluiu que 13,0% dos pacientes com diabetes tinham úlceras nos pés.

Cenário Competitivo

Principais participantes da indústria

Aumento do número de lançamentos de produtos pelos principais players para promover o desenvolvimento do mercado

Um portfólio robusto de produtos antibiofilme, combinado com uma forte presença geográfica global, é um dos fatores cruciais que impulsionam o domínio destes players no mercado. Smith+Nephew, Convatec Inc. e Coloplast A/S são players proeminentes na indústria de agentes anti-biofilme em 2024. Além disso, o foco crescente dos participantes do mercado na apresentação de seus produtos anti-biofilme para aumentar a presença de sua marca contribui para a participação de mercado global de agentes anti-biofilme.

- Em março de 2025, a Convatec Inc. apresentou seus mais recentes produtos avançados para tratamento de feridas, incluindo produtos antibiofilme, na conferência European Wound Management Association (EWMA) 2025, na Espanha. Esta promoção aumentou o reconhecimento da marca da empresa para produtos antibiofilme.

Outros intervenientes importantes, incluindo URGO MEDICAL, Solventum e outros, também estão a crescer no mercado devido às suas crescentes iniciativas para aquisições e parcerias entre os principais intervenientes para expandir o seu portfólio de produtos existente para produtos anti-biofilme.

Lista das principais empresas de agentes anti-biofilme perfiladas

- Convatec Inc.(REINO UNIDO.)

- Smith + Sobrinho (Reino Unido)

- Coloplast A/S (Dinamarca)

- Solventum (EUA)

- Mölnlycke AB (Suécia)

- URGO MÉDICO(França)

- Imbed Biosciences (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025- A Imbed Biosciences recebeu a aprovação da FDA Investigational Device Exemption (IDE) para iniciar os testes clínicos de sua Matriz Antimicrobiana Sintética de Prata-Gálio para o tratamento de feridas em áreas doadoras humanas. Esta matriz ultrafina e bioabsorvível preveniu a formação de biofilme e promoveu a cicatrização de feridas crónicas e agudas.

- Fevereiro de 2024- A Smith+Nephew colaborou com o Instituto de Pesquisa Cirúrgica do Exército dos EUA para fortalecer seu segmento avançado de tratamento de feridas.

- Janeiro de 2024 –A URGO MEDICAL participou do congresso Journées Cicatrisation 2024 em Paris, apresentando soluções avançadas para tratamento de feridas e organizando sessões importantes sobre úlceras venosas de perna. O evento promoveu suas marcas no mercado europeu.

- Abril de 2023- A Convatec Inc. adquiriu tecnologia inovadora de óxido nítrico antiinfeccioso e antibiofilme para utilizar a tecnologia no lançamento de produtos avançados para tratamento de feridas. Isto reforçou a sua presença no mercado europeu.

- Junho de 2022 -A Smith+Nephew abriu uma nova unidade de pesquisa, desenvolvimento e fabricação para tratamento avançado de feridas com um investimento de US$ 100,0 milhões no Reino Unido. Isso ajudou a empresa a aumentar a presença de sua marca na Europa.

COBERTURA DO RELATÓRIO

O relatório de mercado de agentes anti-biofilme fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos, moléculas, tipos de feridas e usuários finais dos produtos anti-biofilme. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,63%% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por produto

|

|

Por molécula

|

|

|

Por tipo de ferida

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global era de 1,5 mil milhões de dólares em 2025 e deverá atingir 3,18 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 0,55 bilhão.

Crescendo a um CAGR de 8,63%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por produto, o segmento de curativos liderou o mercado.

A introdução de novos produtos anti-biofilme está impulsionando o crescimento do mercado.

Convatec Inc., Smith+Nephew e Coloplast A/S são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência da formação de biofilme em feridas agudas e crónicas, a crescente consciencialização sobre os benefícios dos produtos anti-biofilme, entre outros, são alguns dos factores que se espera que impulsionem a adopção destes produtos a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco