Tamanho do mercado de aditivos antibloqueio, participação e análise da indústria, por tipo (inorgânico, orgânico e híbrido), por tipo de polímero (polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), cloreto de polivinila (PVC) e outros), por aplicação (filmes de embalagem, filmes industriais, filmes agrícolas, filmes médicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de aditivos antibloqueio e perspectivas futuras

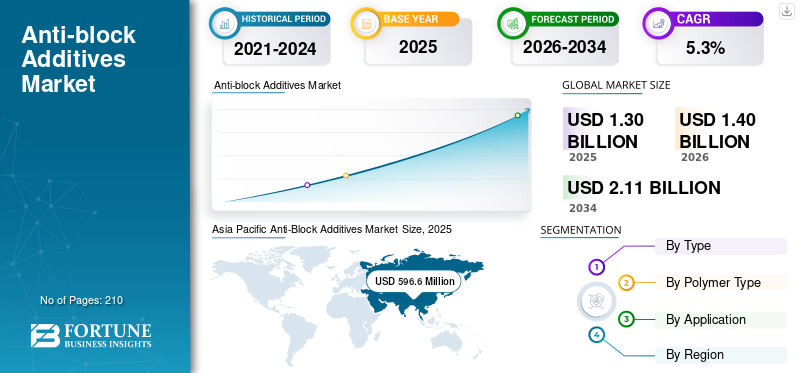

O tamanho do mercado de aditivos anti-bloqueio foi avaliado em US$ 1.303,7 milhões em 2025. O mercado deve crescer de US$ 1.400,1 milhões em 2026 para US$ 2.110,9 milhões até 2034, exibindo um CAGR de 5,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aditivos antibloqueio com uma participação de mercado de 45,76% em 2025.

Os aditivos antibloqueio são aditivos especiais usados em filmes plásticos para evitar que as superfícies dos filmes grudem umas nas outras e para melhorar o manuseio durante o processamento, armazenamento e embalagem. Eles são amplamente utilizados em embalagens, filmes agrícolas, industriais e médicos, onde a abertura suave do filme, melhor usinabilidade e boa qualidade de superfície são essenciais. O crescimento do mercado está intimamente ligado ao crescimento doembalagem flexívele produção de filmes de polímero em todas as indústrias. Globalmente, o mercado é impulsionado pela necessidade de melhor desempenho do filme, fabricação econômica e processamento eficiente, mantendo a transparência, durabilidade e compatibilidade com diferentes materiais poliméricos.

Um grupo de fabricantes de aditivos estabelecidos com fortes portfólios de aditivos poliméricos e relacionamentos de longo prazo com produtores de filmes e embalagens domina o mercado. Grandes players como Ampacet Corporation, Avient Corporation, Tosaf, Sukano e W. R. Grace & Co., bem como fabricantes regionais, concentram-se no desempenho do produto, compatibilidade de polímeros e formulações personalizadas, resultando em um mercado moderadamente consolidado caracterizado por demanda constante, conhecimento técnico, alta retenção de clientes e desenvolvimento contínuo de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ADITIVOS ANTI-BLOQUEIO

A mudança em direção a aditivos antibloqueio de alta clareza está remodelando o mercado

Uma tendência chave no mercado é o uso crescente de soluções aditivas de alta clareza e baixa turbidez. Os fabricantes de filmes estão se concentrando em aditivos que evitam que as camadas do filme grudem umas nas outras sem afetar a transparência, o brilho, a vedação ou o desempenho da impressão. Isto é especialmente importante em filmes de embalagem finos, transparentes e multicamadas, onde a qualidade da superfície é um requisito importante. Como resultado, os produtores de aditivos estão desenvolvendo masterbatches antibloqueio aprimorados, com melhor controle de partículas e compatibilidade com polímeros. Essa tendência está ajudando os fabricantes de filmes a melhorar a qualidade dos produtos, reduzir problemas de processamento e atender às expectativas de desempenho mais altas em aplicações de embalagens.

- De acordo com o US Census Bureau, a indústria de fabricação de filmes e folhas para embalagens plásticas dos EUA tinha 426 estabelecimentos empregadores em 2023, apoiando a demanda por aditivos antibloqueio avançados em aplicações de filmes.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por filmes para embalagens flexíveis apoia o consumo de aditivos antibloqueio

O uso crescente de filmes de embalagens flexíveis em embalagens de alimentos, bens de consumo, agricultura e aplicações industriais impulsiona principalmente o crescimento do mercado de aditivos antibloqueio. Os fabricantes de embalagens utilizam cada vez mais aditivos antibloqueio para evitar que as camadas de filme grudem umas nas outras e para melhorar o manuseio do filme durante o processamento, armazenamento e transporte. Além disso, o rápido crescimento de filmes plásticos multicamadas e de alto desempenho aumentou a demanda por aditivos que melhorem as propriedades da superfície sem comprometer a transparência ou a resistência. Este uso crescente de filmes flexíveis e especiais continua a criar uma forte demanda por aditivos antibloqueio nas indústrias globais de embalagens e processamento de polímeros.

- De acordo com a Associação de Embalagens Flexíveis (FPA), o produto flexível dos EUAembalagemA indústria gerou cerca de US$ 42,6 bilhões em vendas em 2024, apoiando a forte demanda por filmes plásticos e aditivos antibloqueio usados no processamento de filmes e aplicações de embalagem.

RESTRIÇÕES DE MERCADO

Preocupações ambientais relacionadas aos resíduos plásticos limitam a expansão do mercado

O mercado enfrenta desafios devido às crescentes preocupações ambientais sobre os resíduos plásticos e à crescente pressão para reduzir os plásticos descartáveis. Os governos de vários países estão a introduzir regulamentações mais rigorosas sobre embalagens plásticas, requisitos de reciclagem e utilização de materiais sustentáveis, o que pode afetar a procura de películas plásticas convencionais que dependem de aditivos antibloqueio. Além disso, a mudança para materiais biodegradáveis, embalagens à base de papel e alternativas reutilizáveis pode reduzir o consumo a longo prazo de aditivos poliméricos tradicionais. Estas mudanças nas tendências de sustentabilidade criam incerteza para os fabricantes que operam na cadeia de valor do filme plástico convencional.

OPORTUNIDADES DE MERCADO

A crescente demanda por filmes para embalagens recicláveis cria novas oportunidades de crescimento

Espera-se que o mercado se beneficie do uso crescente de filmes de embalagens recicláveis e sustentáveis em alimentos, bens de consumo e aplicações industriais. Empresas de embalagens que se concentram no uso de filmes recicláveis de polietileno e polipropileno que exigem aditivos antibloqueio eficazes para um processamento suave e fácil separação do filme. Além disso, a mudança para estruturas de embalagens monomateriais está aumentando a necessidade de soluções aditivas que mantenham a qualidade, a clareza e o desempenho do filme sem afetar a reciclabilidade. Esta tendência está criando novas oportunidades para os fabricantes desenvolverem produtos aditivos antibloqueio avançados e ambientalmente compatíveis.

- De acordo com a EPA dos EUA, os recipientes e embalagens de plástico foram responsáveis por mais de 14,5 milhões de toneladas de geração de resíduos plásticos nos EUA, destacando o foco crescente em materiais de embalagem recicláveis e soluções de filmes sustentáveis que apoiam a demanda por aditivos antibloqueio avançados.

DESAFIOS DO MERCADO

A volatilidade dos custos das matérias-primas pressiona as margens do produtor e desafia a expansão do mercado

Os produtores de aditivos antibloqueio enfrentam um desafio importante devido à mudança nos custos das matérias-primas e da resina transportadora, o que pode afetar a estabilidade de preços e as margens de lucro. Insumos importantes como sílica, talco, carbonato de cálcio, ceras e transportadores poliméricos são influenciados pelos preços da energia, custos de mineração, logística e condições do mercado de resinas. Quando os produtores de filmes e embalagens estão sob pressão de custos, os fornecedores de aditivos podem ter dificuldade em repassar custos mais elevados de insumos. Isto cria pressão nas margens e aumenta a necessidade de fornecimento confiável, produção eficiente e formulações econômicas.

Análise de Segmentação

Por tipo

Aditivos inorgânicos dominam devido à eficiência de custos e ao forte desempenho do filme

Com base no tipo, o mercado é segmentado em inorgânico, orgânico e híbrido.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento inorgânico foi responsável pela maior participação de mercado de aditivos antibloqueio em 2025. Aditivos antibloqueio inorgânicos, como sílica, talco e carbonato de cálcio, são amplamente utilizados emplásticofilmes, pois fornecem separação eficaz do filme, bom desempenho de processamento e economia. Esses aditivos são especialmente preferidos em filmes de polietileno e polipropileno usados em embalagens, filmes agrícolas e aplicações industriais. Sua forte disponibilidade, desempenho estável e adequação para produção de filmes em grande escala fazem deles a principal escolha dos fabricantes. À medida que a demanda por filmes flexíveis e multicamadas continua a crescer, os aditivos inorgânicos continuam sendo o tipo mais amplamente adotado no mercado.

Espera-se que o segmento orgânico cresça a um CAGR de 6,0% durante o período de previsão.

Por tipo de polímero

A crescente demanda por filmes de polietileno impulsiona o domínio do PE no mercado

Com base no tipo de polímero, o mercado é segmentado em Polietileno (PE), Polipropileno (PP), Polietileno Tereftalato (PET), Policloreto de Vinila (PVC), entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de Polietileno (PE) representou a maior parte do mercado em 2025. O PE lidera o consumo, pois é amplamente utilizado em filmes de embalagens flexíveis, filmes agrícolas, filmes industriais e aplicações de embalagens de consumo onde a abertura suave do filme e o fácil manuseio são importantes. Aditivos antibloqueio são comumente usados em filmes de PE para evitar que as camadas grudem durante o processamento, enrolamento, armazenamento e manuseio no uso final. Como o PE continua sendo um dos materiais preferidos para a produção de filmes devido à sua flexibilidade, eficiência de custos e processabilidade, ele continua a ser o tipo de polímero estruturalmente mais importante para a demanda por aditivos antibloqueio.

Espera-se que o segmento de Polietileno Tereftalato (PET) cresça a um CAGR de 6,4% durante o período de previsão.

Por aplicativo

A demanda por embalagens flexíveis posiciona os filmes para embalagens como segmento dominante

Com base na aplicação, o mercado é segmentado em filmes para embalagens, filmes industriais, filmes agrícolas, filmes médicos, entre outros.

O segmento de filmes para embalagens foi responsável pela maior participação em 2025. Os filmes para embalagens lideram, pois esses aditivos são essenciais para uma separação suave dos filmes, fácil manuseio e processamento eficiente durante a produção, enrolamento, armazenamento e embalagem do filme. Embalagens de alimentos, embalagens de bens de consumo e embalagens flexíveis de varejo exigem filmes com boa qualidade de superfície, clareza, capacidade de impressão e desempenho de vedação. Como as embalagens flexíveis continuam a ser amplamente utilizadas em produtos de uso diário, os filmes para embalagens continuam sendo a base de aplicação mais forte e consistente para a demanda por aditivos antibloqueio.

Espera-se que o segmento de filmes médicos cresça a um CAGR de 6,6% durante o período de previsão.

Perspectiva regional do mercado de aditivos antibloqueio

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante em 2025, avaliada em 596,6 milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 647,2 milhões de dólares. A liderança da região é impulsionada pela sua base de produção de películas plásticas em grande escala, pela forte produção de embalagens e pela elevada procura de alimentos, bens de consumo, agricultura e aplicações industriais. Consumo robusto de polietileno epolipropilenofilmes na China, Índia, Japão, Coreia do Sul e Sudeste Asiático apoiam a demanda sustentada por aditivos antibloqueio, especialmente em aplicações de embalagens flexíveis de alto volume e sensíveis ao custo.

Mercado de aditivos anti-bloqueio da China

Com base na forte contribuição da Ásia-Pacífico, o mercado da China atingiu 271,0 milhões de dólares em 2025, representando aproximadamente 45,4% das receitas regionais. A demanda é apoiada pela produção de alto volume de filmes de polietileno e polipropileno para aplicações em embalagens, agrícolas, industriais e de bens de consumo, bem como por uma indústria bem estabelecida de processamento de polímeros e embalagens flexíveis em grandes clusters.

Mercado de aditivos anti-bloqueio da Índia

O mercado indiano em 2025 foi de 96,9 milhões de dólares. O crescimento é apoiado pela expansão da produção de embalagens flexíveis, pelo aumento da procura de embalagens para alimentos e bens de consumo, pela utilização mais ampla de películas agrícolas e pela capacidade nacional de processamento de polímeros, servindo embalagens e aplicações industriais.

América do Norte

A América do Norte continua a ser um mercado regional significativo e atingiu 278,2 milhões de dólares em 2025. Embalagens flexíveis maduras, embalagens de alimentos, filmes médicos, filmes agrícolas e aplicações de filmes industriais apoiam a procura. A região beneficia de uma infra-estrutura estabelecida de processamento de polímeros, de padrões de embalagem rigorosos e da utilização constante de filmes de alto desempenho. O crescimento permanece moderado, refletindo a maturidade do mercado, a demanda estável de substituição e a preferência contínua por soluções eficientes de manuseio e processamento de filmes em todas as aplicações.

Mercado de aditivos antibloqueio dos EUA

O mercado dos EUA em 2025 foi de US$ 238,9 milhões, representando aproximadamente 85,9% das receitas globais. O consumo é impulsionado por filmes para embalagens flexíveis, embalagens de alimentos, filmes médicos, filmes agrícolas e filmes industriais que exigem separação suave, fácil processamento, boa qualidade de superfície e desempenho confiável durante a produção, armazenamento e manuseio no uso final.

Europa

Prevê-se que a Europa registe um crescimento modesto durante o período de previsão e atinja uma avaliação de 243,5 milhões de dólares em 2025. Regras rigorosas para embalagens plásticas, metas de sustentabilidade e a crescente procura de estruturas de película recicláveis moldam a região. Apesar destas pressões, as embalagens de alimentos, os filmes médicos, os filmes industriais e as embalagens flexíveis de alto desempenho continuam a apoiar o consumo constante de aditivos antibloqueio em mercados de aplicação europeus maduros e especializados.

Mercado de aditivos anti-bloqueio da Alemanha

O mercado da Alemanha atingiu 75,1 milhões de dólares em 2025, equivalente a cerca de 30,8% do mercado regional. A demanda é apoiada pela produção de embalagens, processamento avançado de polímeros, aplicações de filmes alimentícios e médicos e uso de filmes industriais.

Mercado de aditivos antibloqueio do Reino Unido

O mercado do Reino Unido em 2025 foi de 35,9 milhões de dólares, representando cerca de 14,7% das receitas regionais. O consumo está concentrado em filmes para embalagens flexíveis, embalagens de alimentos, filmes médicos e aplicações selecionadas de filmes industriais que exigem processamento suave, fácil manuseio e desempenho de superfície confiável.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina, Oriente Médio e África testemunhem um crescimento moderado durante o período de previsão. O mercado da América Latina foi de 106,5 milhões de dólares em 2025, impulsionado pela crescente procura por embalagens flexíveis, pela expansão da produção de embalagens alimentares e pela crescente utilização de películas plásticas em aplicações agrícolas e industriais. No Médio Oriente e em África, a procura é impulsionada por películas para embalagens, películas agrícolas, embalagens de bens de consumo e pelo desenvolvimento gradual da capacidade de processamento de polímeros a jusante. A região também beneficia da urbanização e do crescimento do consumo de alimentos embalados nas principais economias. O mercado atingiu US$ 78,8 milhões em 2025.

Mercado de aditivos anti-bloqueio do GCC

O mercado do CCG representou 44,0 milhões de dólares em 2025, representando aproximadamente 55,8% das receitas regionais. A demanda é apoiada por embalagens flexíveis, filmes para alimentos e bens de consumo, uso de filmes agrícolas e pela região.petroquímicobase de apoio à produção cinematográfica.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alta intensidade de capital e gestão estratégica de ativos moldam a competição no mercado

O mercado está moderadamente consolidado e orientado para a formulação, uma vez que os requisitos de desempenho do produto, a compatibilidade dos polímeros, os processos de qualificação do cliente e os padrões de fornecimento consistentes criam barreiras significativas à entrada. Esses fatores limitam novas participações e concentram a demanda entre produtores de aditivos especiais estabelecidos e fornecedores de masterbatch com conhecimento técnico e fortes relacionamentos com os clientes.

Participantes líderes como Ampacet Corporation, Avient Corporation, Tosaf, Sukano e W. R. Grace & Co. concentram-se principalmente em melhorar o desempenho dos aditivos, a clareza do filme, a eficiência do processamento e a compatibilidade dos polímeros, em vez de buscar uma expansão agressiva da capacidade. As atividades recentes dessas empresas destacam uma ênfase estratégica em formulações personalizadas, suporte a embalagens sustentáveis, competitividade de custos e soluções de alto desempenho para aplicações de filmes flexíveis.

LISTA DAS PRINCIPAIS EMPRESAS DE ADITIVOS ANTI-BLOQUEIO PERFILADAS

- Ampacet Corporation (EUA)

- Avient Corporation (EUA)

- Evonik Indústrias AG(Alemanha)

- Imerys(França)

- Tosaf(Israel)

- Ingenia (Canadá)

- PMC Group, Inc. (EUA)

- Sukano (Suíça)

- Indústrias Kafrit (Israel)

- R. Graça & Co.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2022:A Sukano assinou um acordo de fornecimento condicional com a Avantium para desenvolver masterbatches para resinas PEF, apoiando soluções de aditivos especiais paraembalagens sustentáveis

COBERTURA DO RELATÓRIO

A análise global do mercado de aditivos antibloqueio fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,3% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) Volume (Kiloton) |

| Segmentação | Por tipo, tipo de polímero, aplicação e região |

| Por tipo |

|

| Por tipo de polímero |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 1.303,7 milhões em 2025 e deve atingir US$ 2.110,9 milhões até 2034.

Registrando um CAGR de 5,3%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de aplicação de filmes para embalagens liderou o mercado.

A Ásia-Pacífico detinha a maior participação de mercado.

O aumento do uso de filmes plásticos em embalagens, aplicações agrícolas, médicas e industriais está impulsionando o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco