Tamanho do mercado de sistemas de detecção anti-Sniper, participação e análise da indústria por tecnologia (acústica, optrônica, infravermelho, IA e ML, e outros), por plataforma (fixa, portátil e montada em veículos), por alcance (até 500m, 500m a 1000m, e acima de 1000m), por aplicação (intrusão de perímetro e detecção de acampamento, proteção e controle de fronteiras, detecção de infraestrutura crítica, VIP e comboio Proteção, ISR e aquisição de alvos, espaços comerciais e de escritório, entradas de emergência em hospitais, instalações esportivas e outros), por usuário final (militar, aplic

Tamanho do mercado Sistema de detecção anti-sniper e visão geral da indústria

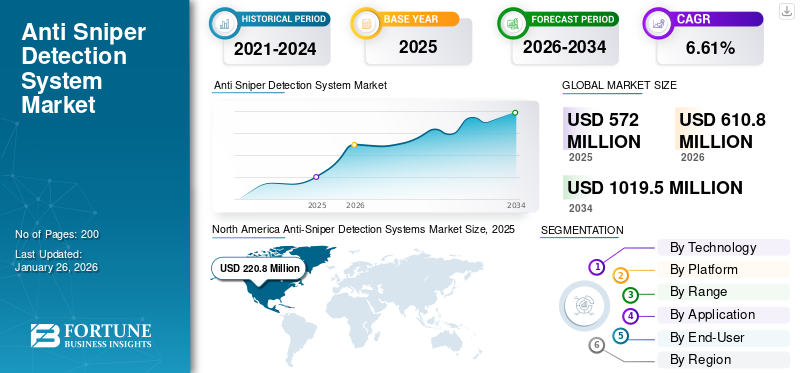

O tamanho do mercado global de sistemas de detecção anti-atirador foi avaliado em USD572,00milhões em 2025 e deverá crescer de USD610,80milhões em 2026 para USD1.019,50milhões até 2034, exibindo um CAGR de6,61%durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 38,60% em 2025.

Os sistemas de detecção anti-atiradores são projetados para detectar, localizar e rastrear rapidamente a origem dos tiros, especialmente de rifles de precisão, para proteger pessoal e ativos a distância. Esses sistemas utilizam uma combinação de sensores, como sensores acústicos, optrônicos e radar, além de ferramentas e software analíticos avançados adicionais para identificar a direção e a distância do fogo recebido, permitindo uma resposta rápida para neutralizar a ameaça. O mercado está a testemunhar um crescimento notável alimentado pelo aumento das tensões geopolíticas e pelos conflitos em curso entre a Rússia e a Ucrânia, Israel-Gaza-Síria e o Hezbollah. Além disso, os avanços tecnológicos no processamento de imagens e a integração de IA e ML com ferramentas analíticas permitem a detecção precisa e a neutralização de ameaças.

Os principais players do mercado incluem RTX Corp., Thales Group, Newcon Optik, WTDS Optics e Rheinmetall AG, entre outros. Essas empresas estão impulsionando o crescimento do mercado investindo em sistemas de detecção de próxima geração com detecção aprimorada da origem do disparo assistida por IA e avanços na miniaturização. O aumento do sector da defesa, o aumento dos gastos, o aumento da tensão geopolítica e as ameaças crescentes provenientes de ópticas sofisticadas e de atiradores de elite estão a encorajar estes intervenientes a inovar e a colaborar com as forças militares a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Crescentes ameaças à segurança, especialmente ataques de atiradores furtivos, alimentam a demanda por sistemas de detecção modernizados

Recentemente, tem havido um aumento nas actividades terroristas e os cenários de guerra urbana aumentaram a necessidade de medidas de segurança avançadas, incluindo soluções de detecção anti-atiradores. A frequência e a dureza dos ataques de franco-atiradores, tanto contra populações militares como civis, estão a impulsionar a procura de sistemas que possam detectar e localizar atiradores com rapidez e precisão. Além disso, a proteção de infraestruturas críticas, como centrais elétricas, centros de transporte e edifícios governamentais, é crucial, tornando os sistemas anti-atiradores uma prioridade.

Além disso, a capacidade dos sistemas de detecção anti-atiradores se integrarem com sistemas existentesC4ISR(Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento) são cruciais para a eficácia operacional e aceitação do mercado.

Integração de IA, aprendizado de máquina e tecnologias de sensores avançados em sistemas de detecção para impulsionar o mercado

Avanços na tecnologia, como sensores acústicos aprimorados, tecnologia infravermelha e laser e radar, juntamente com análise de dados em tempo real e sistemas de localização baseados em GPS. Além disso, os sistemas de detecção anti-atiradores também estão se tornando mais adaptáveis a diferentes ambientes e sendo integrados com outras tecnologias de vigilância, tornando-os uma solução confiável e adaptável para possíveis ameaças de atiradores de longo alcance.

Além disso, uma classificação aprimorada de ameaças com IA e algoritmos de aprendizado de máquina pode ser treinada para diferenciar entre vários tipos de tiros, distinguir entre tiros de atiradores furtivos e outros sons e identificar as características específicas de uma ameaça de atirador furtivo. A IA pode ajudar os sistemas a se adaptarem a diferentes ambientes, contabilizando ruído, desordem e outros fatores que podem interferir na detecção. Isso impulsiona a demanda por sistemas de detecção integrados à IA para melhor precisão e confiabilidade.

Restrições de mercado

Limitações tecnológicas, complexidade de integração e preocupações com privacidade podem dificultar o crescimento do mercado

Embora os avanços estejam sendo feitos, alguns sistemas ainda podem enfrentar limitações em termos de alcance de detecção, precisão e taxas de falsos positivos/negativos. Por exemplo, alguns sistemas podem ter dificuldade em identificar com precisão a localização do atirador em ambientes urbanos complexos ou quando vários tiros são disparados simultaneamente. A integração do ASDS com a infraestrutura de segurança existente pode ser um desafio devido a problemas de compatibilidade e à necessidade de pessoal especializado para instalação e manutenção.

A utilização de tecnologias de vigilância como o ASDS pode suscitar preocupações sobre violações de privacidade e segurança de dados, especialmente em aplicações civis. Além disso, regulamentações rigorosas e leis de proteção de dados em determinadas regiões podem restringir a implantação destes sistemas. Alguns sistemas podem produzir alarmes falsos (falsos positivos) ou não conseguir detectar ameaças genuínas (falsos negativos), o que pode minar a confiança do utilizador e a confiança na tecnologia.

Consciência Limitada eA concorrência de soluções alternativas pode levar à falta de demanda

Alguns potenciais utilizadores podem não estar totalmente conscientes das capacidades e benefícios do ASDS, levando à falta de procura. A ausência de protocolos padronizados e de interoperabilidade entre diferentes tecnologias ASDS pode criar desafios de integração e dificultar o crescimento do mercado. Alguns utilizadores podem optar por soluções de segurança alternativas e menos dispendiosas, tais como patrulhas tripuladas ou sistemas CCTV, dependendo das suas necessidades e orçamento específicos.

Oportunidades de mercado

A integração de IA e ML para obter precisão e velocidade na detecção e análise de ameaças oferece oportunidades de crescimento

A integração da Inteligência Artificial (IA) eAprendizado de máquina (ML)oferece uma oportunidade significativa para aprimorar os sistemas de detecção anti-atiradores, melhorando a precisão e a velocidade da análise de ameaças. Essa integração permite processamento e análise mais rápidos de grandes quantidades de dados, permitindo uma identificação mais rápida de ameaças potenciais, como disparos de franco-atiradores, e reduzindo os tempos de resposta. O uso de IA e ML em sistemas anti-atiradores também permite uma melhor diferenciação entre o tiro real do atirador e o ruído de fundo, melhorando assim a precisão.

Isto, por sua vez, pode levar a uma detecção de ameaças mais eficaz e confiável em vários ambientes, incluindo áreas densamente povoadas ou com acústica complexa. Prevê-se que isso impulsione o crescimento do mercado de sistemas de detecção anti-atirador durante o período de previsão.

Desenvolvimento de sistemas mais acessíveis e acessíveis para abrir oportunidades em países em desenvolvimento e para agências menores

A redução do custo e da complexidade dos sistemas anti-atiradores torna-os mais acessíveis para nações com recursos limitados e agências de aplicação da lei ou de segurança mais pequenas. Estes sistemas podem melhorar significativamente a segurança em ambientes urbanos, proteger infra-estruturas críticas e salvaguardar o pessoal, especialmente em áreas com elevadas taxas de criminalidade ou ameaças terroristas.

Tendências de mercado de sistemas de detecção anti-atirador

Aumento da guerra urbana e das ameaças assimétricas, juntamente com ataques direcionados, para alimentar a necessidade de medidas de segurança proativas

A ocorrência crescente de guerras urbanas, ameaças assimétricas e ataques direccionados está a impulsionar a necessidade de medidas de segurança proactivas, o que, por sua vez, está a criar uma elevada procura de sistemas de detecção anti-atiradores de elite. Estes sistemas são cruciais para a localização de ameaças em tempo real, melhorando a consciência situacional e melhorando os tempos de resposta durante compromissos ativos. Além disso, recursos como multi-fusão de sensores, análises baseadas em IA e integração com plataformas de guerra centradas em rede aumentam a eficácia e a versatilidade dos sistemas anti-atiradores.

Aumentando a aplicação de ASDS além do uso militar tradicional, incluindo segurança interna, proteção VIP e defesa de cidade inteligente

Os sistemas anti-atiradores estão encontrando aplicações crescentes além do uso militar tradicional. Eles estão sendo implementados na segurança interna, nos detalhes de proteção VIP e até mesmo em estruturas de defesa de cidades inteligentes, impulsionados pelos avanços na tecnologia e por uma necessidade crescente de segurança aprimorada em vários ambientes. À medida que as áreas urbanas se tornam mais densamente povoadas e tecnologicamente avançadas, cresce a necessidade de sistemas de defesa urbanos inteligentes. A tecnologia anti-atiradores pode ser integrada nas redes de vigilância existentes para melhorar a segurança geral e proteger os cidadãos.

Além disso, o mercado está vendo uma demanda crescente por soluções personalizadas, incluindo implantação, manutenção e serviços gerenciados de detecção anti-atiradores.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do aumento das tensões geopolíticas, dos conflitos atuais e recentes na Europa, no Médio Oriente e na Ásia-Pacífico

As crescentes tensões geopolíticas e lutas regionais, predominantemente em pontos críticos como o Mar da China Meridional, a Europa Oriental (Rússia-Ucrânia) e o Médio Oriente (Israel-Irão e Hamas), estão a acelerar significativamente a procura de sistemas de detecção anti-atiradores.

Por exemplo, as despesas militares globais atingiram um recorde de 2,4 biliões de dólares em 2024, com uma parte substancial dedicada à defesa aérea e antimísseis.

Os conflitos nestas regiões, especialmente na Rússia-Ucrânia, demonstram a relevância contínua das ameaças de franco-atiradores, tanto em cenários de guerra convencionais como assimétricos. As forças militares resultantes e as agências de aplicação da lei envolvidas nestes conflitos procuram cada vez mais tecnologia para melhorar a consciência situacional e proteger o pessoal contra ataques de franco-atiradores, impulsionando a procura de sistemas de detecção anti-atiradores.

Países como estes estão a investir na modernização das suas capacidades de defesa, incluindo sistemas avançados de vigilância e detecção, tais como sistemas anti-atiradores, em resposta à evolução das preocupações de segurança. Com o aumento da instabilidade geopolítica, há uma maior ênfase na salvaguarda de infra-estruturas críticas contra potenciais ataques de franco-atiradores, alimentando ainda mais a procura destes sistemas.

Melhorias na tecnologia de sensores, integração de IA e análise de dados estão tornando os sistemas anti-atiradores mais eficazes e confiáveis, tornando-os mais atraentes para usuários em potencial

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Por tecnologia, o mercado é dividido em acústico, optrônico, infravermelho, IA e ML, entre outros (telêmetro a laser, radar e LiDAR).

O segmento acústico previa ter uma posição dominante a maior participação no mercado de sistemas de detecção anti-atirador, com uma participação de 35,36% em 2026. Isso se deve principalmente à sua relação custo-benefício, facilidade de implantação e capacidade de fornecer dados de localização do atirador em tempo real usando análise de ondas sonoras. A tecnologia acústica tem um longo histórico de uso em aplicações militares e policiais, o que a torna uma solução confiável e confiável. Embora outras tecnologias, como optoeletrônica, lasers e sistemas infravermelhos também existem, os sistemas acústicos dominam o mercado devido à sua combinação de desempenho, custo e facilidade de uso.

O segmento de IA e ML está crescendo rapidamente no mercado de sistemas de detecção anti-atiradores de elite, uma vez que os algoritmos de IA e ML podem aumentar significativamente a velocidade, a precisão e a adaptabilidade desses sistemas, especialmente em ambientes complexos. A IA pode distinguir entre disparos reais de atiradores e ruído de fundo, o que é crucial em ambientes lotados ou barulhentos. A crescente adoção de sistemas anti-atiradores em ambientes urbanos, espaços públicos e proteção de infraestruturas críticas está a impulsionar a procura de soluções baseadas em IA.

A combinação de IA, ML e tecnologias de sensores avançados está revolucionando a detecção anti-atiradores, tornando os sistemas mais eficientes, confiáveis e adaptáveis a diversos cenários de ameaças.

Por exemplo, em agosto de 2024, a ZeroEyes anunciou que garantiu 23 milhões de dólares em financiamento após um crescimento significativo de mais de 300% no ano passado. A empresa é conhecida por desenvolver a única plataforma de análise de vídeo de detecção de armas alimentada por IA que garantiu a designação da Lei de SEGURANÇA do Departamento de Segurança Interna dos EUA.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Por plataforma, o mercado é segmentado em fixo, portátil e montado em veículos.

O segmento portátil domina e prevê-se que seja o segmento de crescimento mais rápido durante o período de previsão, com uma participação de 61,40% em 2026. O domínio é atribuído à sua versatilidade, mobilidade e facilidade de implantação, o que os torna ideais para uma ampla gama de aplicações, especialmente em ambientes dinâmicos, como a guerra urbana. Sua capacidade de transporte e instalação rápida em vários locais, juntamente com os avanços em sensortecnologia e processamento de dados, contribuíram para sua adoção generalizada. Além disso, algumas variantes de sistemas portáteis de detecção de atiradores são montadas nos ombros dos soldados, o que proporciona uma vantagem tática na detecção e neutralização de ameaças com precisão. Como resultado, a demanda por sistemas de detecção portáteis é alta.

- Por exemplo, de acordo com o Departamento de Defesa dos EUA, 420 unidades militares dos EUA estão equipadas com sistemas de detecção anti-atiradores.

O segmento fixo é responsável pela segunda maior participação de mercado. Esses sistemas podem fornecer vigilância contínua em áreas amplas e são adequados para proteger infraestruturas críticas e ativos de alto valor. Eles oferecem uma solução confiável e econômica para necessidades de segurança de longo prazo, especialmente em áreas onde o monitoramento contínuo é importante. Além das aplicações militares, os sistemas fixos anti-atiradores são cada vez mais utilizados pelas agências de aplicação da lei para proteger espaços públicos, eventos e áreas de alto risco.

Por intervalo

Por alcance, o mercado é segmentado em até 500m, 500m-1000m e acima de 1000m.

O segmento de 500m a 1000m previa deter a maior participação de mercado dominante, com uma participação de 39,30% em 2026, e deverá mostrar o crescimento mais rápido, registrando o maior CAGR entre 2026-2034. A procura por segurança fronteiriça de médio alcance, maior precisão e velocidade de deteção, juntamente com a adaptabilidade a vários ambientes operacionais e a um amplo espectro de aplicações, impulsionam o crescimento e a proeminência do segmento de 500m a 1000m. Além disso, este segmento de alcance oferece um equilíbrio entre os alcances de detecção mais curtos dos sistemas de curto alcance e os alcances mais longos, às vezes propensos a atrasos, dos sistemas de longo alcance.

O segmento abaixo de 500m detém a segunda maior participação de mercado em sistemas de detecção anti-atiradores. O segmento de 1.000 metros foi projetado para ambientes urbanos e espaços fechados, proporcionando respostas rápidas e soluções compactas para ameaças de curto alcance. Estes sistemas desempenham um papel vital na salvaguarda de infraestruturas críticas, eventos públicos e áreas de alto risco nas cidades. Muitas vezes são integrados com outrossegurançatecnologias, como câmeras de vigilância e sistemas de alarme, para criar uma solução de segurança abrangente.

Por aplicativo

Por aplicação, o mercado é dividido em intrusão perimetral e detecção de acampamento, proteção e controle de fronteiras, detecção de infraestrutura crítica, proteção VIP e de comboio, ISR e aquisição de alvos, espaços comerciais e de escritório, entradas de emergência hospitalares, instalações esportivas, entre outros.

O segmento de intrusão de perímetro e detecção de acampamento previu deter a maior participação de mercado dominante, com uma participação de 24,55% em 2026. O domínio do segmento se deve à sua ampla aplicação e salvaguarda de infraestrutura crítica e ativos de alto valor. Esses sistemas são cruciais para detectar proativamente invasões não autorizadas, incluindo possíveis ataques de franco-atiradores, aumentando assim a segurança do perímetro e impedindo o acesso não autorizado a áreas sensíveis. Como resultado, o segmento de intrusão de perímetro e detecção de acampamento domina o segmento de aplicações.

Prevê-se que o segmento de ISR e aquisição de alvos seja o segmento de crescimento mais rápido durante o período de previsão. O crescimento deste segmento deve-se ao seu papel crucial no aumento da consciência situacional e na possibilidade de direcionamento rápido e preciso em ambientes de alta ameaça. Além disso, o desenvolvimento contínuo na tecnologia de sensores,análise de dados, e os recursos de integração estão aumentando a eficácia e a adoção desses sistemas, resultando no crescimento mais rápido do segmento durante 2026-2034.

Por usuário final

Por usuário final, o mercado é dividido em militar, aplicação da lei e segurança interna e comercial.

O segmento militar detém a maior participação de mercado devido ao papel dos sistemas de detecção anti-atiradores na proteção de tropas, bases e comboios em zonas de combate e no reconhecimento e defesa perimetral. Estes sistemas desempenham um papel vital no aumento da consciência situacional e na mitigação de riscos em diversas operações militares. O aumento das tensões geopolíticas e a prevalência de cenários de guerra assimétricos, juntamente com o conflito em curso entre a Rússia, a Ucrânia, Israel e o Hezbollah e o Irão, aumentaram a procura destes sistemas.

Por exemplo, em Setembro de 2023, a Agência de Notícias Russa TASS informou que as unidades de comando russas envolvidas na operação especial na Ucrânia utilizaram o mais recente detector robótico de atiradores furtivos, conhecido como Sosna-N. Este dispositivo controlado remotamente examina o ambiente em busca de instrumentos ópticos, como atiradores de elitemiras de rifle, binóculos ou sistemas de mira para mísseis antitanque. Ao detectar tal equipamento, ele produz um sinal acústico e emite um feixe de laser especializado para danificar o dispositivo.

Prevê-se que o segmento de aplicação da lei e segurança interna apresente o crescimento mais rápido, registrando o maior CAGR durante o período de previsão. O aumento das ameaças provenientes do terrorismo, do crime organizado e das preocupações com a segurança pública está a impulsionar a procura de sistemas avançados de detecção anti-atiradores, juntamente com a urbanização, a protecção de infra-estruturas críticas e iniciativas antiterroristas. As melhorias nas tecnologias de detecção acústica, óptica e baseada em radar, juntamente com a integração da IA e da aprendizagem automática com câmaras de vigilância, estão a tornar estes sistemas mais económicos, fiáveis e mais fáceis de implementar.

Perspectiva Regional do Mercado de Sistemas de Detecção Anti-Sniper

Com base na região, o mercado ASDS é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Anti-Sniper Detection Systems Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O segmento da América do Norte detém a maior participação de mercado de sistemas de detecção anti-atirador. O mercado da América do Norte foi avaliado em 220,8 milhões de dólares em 2025, capturando 38,60% da receita global, e estima-se que atinja 235,6 milhões de dólares em 2026. O domínio é impulsionado por gastos substanciais com defesa, adoção precoce de tecnologias avançadas e programas de modernização militar em curso. O forte foco da região na segurança interna e nas iniciativas de combate ao terrorismo alimenta ainda mais o crescimento do mercado.

Os EUA ocupam uma posição de liderança no mercado de sistemas de detecção anti-atiradores de elite da América do Norte, impulsionados por sua economia forte, avanços tecnológicos e gastos substanciais com defesa. O domínio também se deve à presença de players importantes na região, como RTX Corporation, Databuoy Corporation, Textron Systems, entre outros. Além disso, os EUA têm estado na vanguarda da adoção e integração de tecnologias como IA, aprendizagem automática e análise de dados em sistemas de deteção anti-atiradores. O mercado de sistemas de detecção anti-atiradores dos EUA está estimado em US$ 206,70 milhões até 2026.

Por exemplo, em agosto de 2024, o Exército dos EUA concedeu à Logos Technologies, segmento da Elbit Systems, um contrato de US$ 19,4 milhões para fornecer, manter e operar sistemas de detecção de incêndio hostil Serenity. O Serenity usa sensores eletro-ópticos e acústicos para localizar detonações explosivas e armas pesadas disparadas a até 10 quilômetros de distância em qualquer direção.

Europa

Em 2025, a Europa detinha 28,92% do mercado global, atingindo uma avaliação de 164,8 milhões de dólares, e deverá crescer para 175,3 milhões de dólares em 2026. O mercado de sistemas de detecção anti-atiradores na Europa está a registar um crescimento significativo, impulsionado pelo aumento das preocupações de segurança e dos gastos com defesa. O mercado é alimentado por factores como o aumento das tensões geopolíticas, as actualizações da defesa da NATO e o aumento dos orçamentos de segurança interna. Além disso, os países membros da NATO estão a aumentar as despesas com a defesa, com a promessa de afectar 2% do PIB à defesa, o que resultará na criação de uma forte procura de soluções de segurança avançadas, tais como sistemas de defesa aérea, sistemas avançados de detecção de ameaças e sistemas de detecção anti-atiradores. O mercado de sistemas de detecção anti-atiradores do Reino Unido está avaliado em US$ 34,8 milhões até 2026, enquanto o mercado alemão de sistemas de detecção anti-atiradores está avaliado em US$ 34,5 milhões até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 145,8 milhões em 2025, representando 25,49% da receita total do mercado, e deve atingir US$ 156,6 milhões em 2026. Prevê-se que a região Ásia-Pacífico seja o segmento de crescimento mais rápido durante o período de previsão. O crescimento é impulsionado pelas crescentes preocupações de segurança, pelo aumento das tensões regionais e por investimentos significativos em tecnologias avançadas de segurança por parte dos governos da região, especialmente na China, na Índia e no Japão. A crescente ênfase na protecção VIP e na segurança dos funcionários governamentais, especialmente em eventos de alto nível, está a impulsionar ainda mais a procura destes sistemas. O mercado de sistemas de detecção anti-atiradores do Japão está avaliado em US$ 24,4 milhões até 2026, o mercado de sistemas de detecção anti-atiradores da China está avaliado em US$ 49,8 milhões até 2026, e o mercado de sistemas de detecção anti-atiradores da Índia está avaliado em US$ 34 milhões até 2026.

Resto do mundo

O resto do mundo compreende o Oriente Médio, África e América Latina. Em 2025, o Resto do Mundo gerou 40,6 milhões de dólares, contribuindo com 7,10% para as receitas do mercado global, e prevê-se que cresça para 43,3 milhões de dólares em 2026.

Oriente Médio e África e América Latina.

Em comparação com a América do Norte, Europa e Ásia-Pacífico, a participação de mercado do Oriente Médio, África e América Latina é pequena, mas está em expansão. Estas regiões registam um aumento da procura devido ao aumento das preocupações de segurança, à instabilidade geopolítica e ao aumento dos orçamentos de defesa.

Por exemplo, em Outubro de 2020, foi relatado que o Hezbollah considerou formas de atingir os soldados das FDI, especialmente ao longo da fronteira libanesa, para retaliação depois de ter sido atingido pelas FDI. O Hamas em Gaza recebeu rifles de precisão de alta potência dos iranianos. Em resposta, a Rafael Advanced Defense Systems, uma empresa israelense, informou que a solução para este cenário crítico é o Land Spotter ultrainteligente montado em veículo, uma solução eletro-óptica passiva de localização hostil e detecção de incêndio.

Cenário Competitivo

Principais participantes da indústria

Fabricantes OEM de defesa colocam forte ênfase em avanços tecnológicos e parcerias estratégicas

O cenário competitivo do mercado de sistemas de detecção anti-atirador compreende players importantes como RTX Corporation, Newcon Optik, Rheinmetall, entre outros. Os principais participantes concentram-se no investimento crescente em pesquisa e desenvolvimento, num portfólio diversificado de produtos de sistemas de detecção anti-atiradores de elite e em aquisições estratégicas. Os principais players do mercado concentram-se em estratégias de expansão de negócios, como acordos, fusões e aquisições, crescimento do portfólio de produtos e contratos de modernização de longo prazo com empresas multinacionais incluídas no mercado.

Essas empresas estão aproveitando tecnologias avançadas, incluindo integração de IA e ML, tecnologia de sensores aprimorada e sistemas acústicos aprimorados para aumentar a eficácia de detecção, rastreamento e identificação de alvos. No geral, o foco na integração tecnológica com IA e ML, bem comoradarsistemas, impulsionará um crescimento significativo do mercado nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE DETECÇÃO ANTI-SNIPER PERFILADAS

- Corporação RTX (EUA)

- Newcon Optik (Canadá)

- Óptica WTDS(China)

- MH TECH(China)

- Databuoy Corporation (EUA)

- Grupo Thales

- Sistemas de detecção de atiradores LLC(NÓS.)

- Transvaro elektron aletleri(Peru)

- Grupo ACOEM (França)

- ZeroEyes (EUA)

- Corporação Estatal Rostec (Rússia)

- Rheinmetall AG (Alemanha)

- Sistemas BAE (Reino Unido)

- Sistema Textron (EUA)

- Saab AB (Suécia)

- QinetiQ (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2024,A empresa de tecnologia americana Base Molecular Resonance Technologies (BMRT) lançou uma solução inovadora para identificar e neutralizar ameaças de atiradores e bombas.

- Em outubro de 2023,A QinetiQ US recebeu um contrato no valor de US$ 125,7 milhões pelo Escritório de Capacidades Estratégicas do Secretário de Defesa dos EUA. O contrato destina-se a apoiar o Escritório de Capacidades Estratégicas do Secretário de Defesa em sua missão de desenvolver soluções inovadoras para moldar e combater ameaças crescentes à segurança em todos os domínios, incluindo o desenvolvimento de sistemas de detecção anti-atiradores de elite.

- Em junho de 2021,Robotic Assistance Devices (RAD), uma subsidiária integral da Inteligência artificialTechnology Solutions, Inc., concordou com a EAGL Technology, Inc., para oferecer o Sistema de Detecção Anti-Sniper (GDS) da EAGL em dispositivos RAD atuais e futuros.

- Em julho de 2020,A empresa de defesa dos EUA Raytheon concluiu a integração de sua tecnologia móvel de detecção de tiros no principal software de rede móvel de campo de batalha do Pentágono, que gerencia todas as operações de gerenciamento de combate para as forças armadas dos EUA.

- Em maio de 2020,A Lockheed Martin Corp ganhou um contrato de teto de US$ 485 milhões com entrega indefinida/quantidade indefinida para o Departamento de Defesa e Vendas Militares Estrangeiras (FMS) de navegação de baixa altitude e direcionamento infravermelho para a noite (LANTIRN), Sniper e produção de hardware de pod de navegação (asa fixa) de busca e rastreamento infravermelho (IRST).

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuários finais de soluções de detecção anti-atirador. Além disso, o relatório oferece insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado e status do mercado, e destaca o crescimento chave da indústria. Além dos fatores mencionados acima, o relatório abrange diversas influências diretas e indiretas que influenciaram a expansão do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de6,61%de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação

|

Por tecnologia

|

|

Por plataforma

|

|

|

Por intervalo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o mercado global foi avaliado em 610,80 milhões de dólares em 2026 e deverá atingir 1.019,50 milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 6,61% durante o período de previsão (2026-2034).

Os principais players do setor são RTX Corporation, Breda e Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo SpA, L&T e Northrop Grumman com base em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte domina o mercado global.

O aumento das ameaças à segurança, especialmente ataques de atiradores furtivos, é um fator chave que impulsiona o crescimento do mercado.

A integração de IA e ML para alcançar precisão e velocidade na detecção e análise de ameaças oferece oportunidades para expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco