Tamanho do mercado de revestimentos anticorrosão, participação e análise da indústria, por tipo (Epóxi, Alquídico, Poliuretano, Acrílico e outros), por aplicação (Marítimo, Petróleo e Gás, Industrial, Construção e Infraestrutura, Automotivo e outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

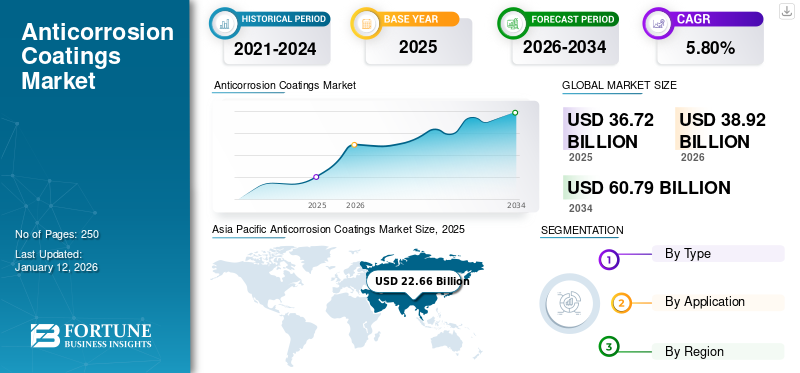

O tamanho global do mercado de revestimentos anticorrosivos foi avaliado em US$ 36,72 bilhões em 2025 e deve crescer de US$ 38,92 bilhões em 2026 para US$ 60,79 bilhões até 2034, exibindo um CAGR de 5,80% durante o período de previsão. A Ásia-Pacífico dominou o mercado de revestimentos anticorrosivos com uma participação de mercado de 62% em 2025.

Os revestimentos anticorrosivos são revestimentos protetores especializados aplicados em superfícies para prevenir ou retardar a degradação causada por fatores ambientais, como umidade,sal, produtos químicos e poluentes industriais. Esses revestimentos formam uma barreira que protege os componentes metálicos e substratos de concreto da oxidação e reações químicas que levam à corrosão. Amplamente utilizados em setores como marítimo, petróleo e gás, infraestrutura e automotivo, esses revestimentos ajudam a prolongar a vida útil dos ativos, ao mesmo tempo que minimizam os custos de manutenção. Eles são formulados com diversas resinas e tecnologias, incluindo soluções à base de epóxi, poliuretano e zinco, cada uma oferecendo diferentes níveis de proteção e desempenho.

Os principais players do mercado incluem PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International e Jotun.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de revestimentos anticorrosivos

- Tamanho do mercado em 2025: US$ 36,72 bilhões

- Tamanho do mercado em 2026: US$ 38,92 bilhões

- Tamanho do mercado previsto para 2034: US$ 60,79 bilhões

- CAGR: 5,80% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimentos anticorrosivos com uma participação de 62,00% em 2025.

- O segmento epóxi deverá responder por 44,99% do mercado em 2026.

- O segmento de construção e infraestrutura deverá deter uma participação de mercado de 23,48% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 22,66 mil milhões de dólares em 2025 e prevê-se que atinja 24,16 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 5,87 mil milhões de dólares em 2025 e deverá crescer para 6,15 mil milhões de dólares em 2026.

Europa

A Europa representou 4,11 mil milhões de dólares em 2025 e deverá atingir 4,29 mil milhões de dólares em 2026.

NÓS.

O mercado de revestimentos anticorrosivos deverá atingir US$ 5,00 bilhões até 2026.

Japão

O mercado de revestimentos anticorrosivos deverá atingir US$ 0,46 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS ANTICORROSÃO

Adoção crescente de revestimentos ecológicos à base de água para impulsionar o progresso do mercado

Uma das tendências mais significativas do mercado é a rápida mudança para revestimentos à base de água devido às crescentes preocupações ambientais e aos quadros regulamentares rigorosos. Estas formulações oferecem uma alternativa com baixo teor de COV aos produtos tradicionais à base de solventes, alinhando-se com os esforços globais para reduzir as emissões e melhorar a segurança dos trabalhadores. Os avanços tecnológicos melhoraram o desempenho dos revestimentos à base de água, permitindo-lhes atender aos padrões de durabilidade e resistência à corrosão exigidos em setores como construção, automotivo e marítimo. Como resultado, as empresas estão investindo muito em P&D para melhorar a eficiência da aplicação, o tempo de secagem e a capacidade de adesão desses revestimentos ecológicos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Investimentos e Inovações Continuadosestá impulsionando o crescimento do mercado

O setor marítimo é um impulsionador chave para o mercado devido ao uso extensivo de estruturas metálicas expostas a ambientes agressivos e corrosivos. Plataformas offshore, contêineres de armazenamento e embarcações são altamente vulneráveis à corrosão causada por água salgada, produtos químicos e flutuações de temperatura. Com o crescimento das atividades globais de comércio, exploração e produção em regiões como o Médio Oriente, a América do Norte e o Sudeste Asiático, o mercado globalindústria de construção navalprecisa de manutenção regular com tintas resistentes à corrosão para garantir a navegabilidade e a qualidade do navio. A indústria naval opera sob rigorosos padrões de segurança, tornando os revestimentos duráveis e eficazes uma prioridade máxima. Investimentos e inovações contínuos neste setor impulsionarão o crescimento do mercado de revestimentos anticorrosivos.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

O aumento das preocupações ambientais em relação aos revestimentos anticorrosivos pode dificultar o crescimento do mercado

As preocupações ambientais relacionadas com a produção e utilização de revestimentos anticorrosivos estão a tornar-se cada vez mais significativas. Organismos reguladores como a EPA, REACH e outros organismos importantes em todo o mundo estão a criar regulamentações rigorosas relativamente à produção de revestimentos, exercendo uma pressão significativa sobre os fabricantes. Para cumprir estas normas em evolução, os fabricantes são muitas vezes obrigados a reformular os revestimentos tradicionais à base de solventes, o que pode levar a compensações de desempenho ou a custos de produção mais elevados. Além disso, obter aprovação regulatória para novas formulações costuma ser demorado e consumir muitos recursos. Em regiões onde as normas ambientais evoluem rapidamente, as empresas devem adaptar-se constantemente, dificultando potencialmente os ciclos de inovação. Essas regulamentações também influenciam os procedimentos de transporte, armazenamento e aplicação, aumentando a complexidade operacional geral, o que restringe o crescimento do mercado.

OPORTUNIDADES DE MERCADO

O crescimento em revestimentos baseados em nanotecnologia e revestimentos anticorrosivos autocuráveis cria novas oportunidades de mercado

A crescente importânciananotecnologiae as capacidades de autocura em revestimentos anticorrosivos apresentam uma poderosa oportunidade para expansão do mercado. A nanotecnologia melhora a integridade estrutural e o desempenho protetor dos revestimentos, permitindo camadas ultrafinas e uniformes com resistência superior à umidade, produtos químicos e estresse mecânico. Simultaneamente, os revestimentos autocurativos reparam microfissuras e danos superficiais de forma autônoma por meio de microcápsulas incorporadas ou sistemas químicos reversíveis. Estas inovações duplas reduzem significativamente as necessidades de manutenção e prolongam a vida operacional dos activos industriais, especialmente em sectores como o petróleo e gás, marítimo e desenvolvimento de infra-estruturas. À medida que as indústrias procuram cada vez mais soluções mais inteligentes e duradouras com menor custo total de propriedade, estes revestimentos avançados oferecem uma forte proposta de valor. Juntas, a nanotecnologia e as funcionalidades de autocura representam uma mudança disruptiva nas estratégias de proteção contra corrosão, criando oportunidades de alto impacto para os fabricantes.

DESAFIOS DO MERCADO

A flutuação dos preços das matérias-primas representa um desafio para o crescimento do mercado

A indústria de revestimentos anticorrosivos é fortemente dependente de matérias-primas comoresinas epóxi, zinco, solventes e aditivos, representando um desafio significativo para os participantes do mercado. Muitos destes factores de produção são derivados de matérias-primas petroquímicas, o que os torna altamente sensíveis às alterações nas taxas de petróleo bruto e às perturbações da cadeia de abastecimento global. As frequentes mudanças de preços afectam a capacidade dos fabricantes de manter margens de lucro estáveis, especialmente para as pequenas e médias empresas que operam com orçamentos mais apertados. Além disso, os produtores são frequentemente forçados a absorver custos adicionais ou a repassá-los aos consumidores, o que pode reduzir a competitividade. Além disso, as tensões geopolíticas, as sanções e as disputas comerciais podem ter um impacto ainda maior na disponibilidade e no custo das matérias-primas essenciais.

IMPACTO DA COVID-19

A pandemia da COVID-19 teve um impacto significativo no mercado global, perturbando as cadeias de abastecimento, a produção e a procura em vários setores. À medida que os países impunham confinamentos e restrições de circulação para conter o vírus, as operações industriais abrandaram ou pararam completamente, especialmente durante as fases iniciais da pandemia. Os principais setores de utilização final, como o marítimo, a construção e o automóvel, registaram quedas acentuadas na atividade, levando a uma redução direta no consumo de revestimentos anticorrosivos. Com os projectos de construção adiados e a paralisação temporária da compra de automóveis, a necessidade de revestimentos protectores contra a corrosão diminuiu consideravelmente.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O protecionismo comercial e as tensões geopolíticas estão a remodelar cada vez mais o mercado. Tarifas sobre matérias-primas como zinco, resinas epóxi edióxido de titânioestão perturbando as cadeias de abastecimento e aumentando os custos de produção. As sanções e restrições à exportação, especialmente sobre os principais produtos químicos provenientes da China, da Rússia ou da UE, estão a limitar o comércio transfronteiriço e a afectar as estratégias de formulação de revestimentos. A instabilidade geopolítica nas regiões produtoras de petróleo tem impacto nos investimentos em infra-estruturas, particularmente nos sectores marítimo e de petróleo e gás, onde os revestimentos anticorrosivos são críticos. Para mitigar os riscos, os fabricantes estão a localizar as cadeias de abastecimento e a diversificar as estratégias de abastecimento. Esta mudança também acelera a I&D regional e a adopção de produtos químicos alternativos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O segmento epóxi detinha a maior participação devido à sua forte adesão eResistência Mecânica

Com base no tipo, o mercado é segmentado em epóxi, alquídico,poliuretano, acrílico e outros.

O segmento epóxi será responsável por 44,99% do mercado em 2026. Os revestimentos epóxi são amplamente utilizados nas indústrias devido à sua forte adesão, resistência química e resistência mecânica. Esses revestimentos criam uma barreira durável que impede que umidade, sais e produtos químicos alcancem superfícies metálicas, tornando-os ideais para aplicações industriais, marítimas e offshore. Eles são comumente aplicados em cascos de navios, tubulações e tanques de armazenamento. Os revestimentos epóxi oferecem proteção de longo prazo e são frequentemente usados como camada de primer em sistemas multicamadas.

Espera-se que o segmento de poliuretano registre crescimento significativo durante o período de previsão. Esses revestimentos são valorizados por sua flexibilidade, resistência aos raios UV e acabamento estético, tornando-os ideais para aplicações externas. Esses revestimentos formam uma camada resistente à abrasão que mantém a estabilidade da cor e o brilho mesmo sob condições climáticas adversas. O poliuretano é comumente usado em estruturas automotivas, de infraestrutura e industriais onde são necessários apelo visual duradouro e proteção de superfície.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento Marítimo exibirá CAGR mais rápido devido ao aumento do comércio marítimo

Com base na aplicação, o mercado é classificado em marítimo,petróleo e gás, industrial, construção e infraestrutura, automotivo e outros.

Espera-se que a indústria naval cresça no CAGR mais rápido durante o período de previsão. A indústria naval depende fortemente de revestimentos anticorrosivos para proteger embarcações, estruturas offshore e componentes de navios expostos a ambientes de água salgada altamente corrosivos. Esses revestimentos oferecem resistência à ferrugem e algas, garantindo maior vida útil e menores custos de manutenção para ativos marítimos. São aplicados em cascos, tanques de lastro, conveses e equipamentos submersos para evitar degradação de materiais e falhas estruturais. Com o aumento do comércio marítimo global e a expansão das frotas navais, a procura por revestimentos de alto desempenho aumentou.

Espera-se que o segmento de Construção e Infraestrutura responda por 23,48% do mercado em 2026. Eles são amplamente utilizados para proteger estruturas de aço, como pontes, túneis, ferrovias, estações de tratamento de água e edifícios industriais. A exposição à umidade, poluição e produtos químicos pode degradar gravemente estruturas desprotegidas, resultando em riscos à segurança e altos custos de manutenção. Corrosão-revestimentos protetoresmelhorar a vida útil e a integridade dos ativos, garantindo o desempenho a longo prazo e a conformidade com os regulamentos de segurança.

A indústria de petróleo e gás detém uma parcela significativa do mercado devido aos ambientes operacionais adversos em que operam os equipamentos de exploração e produção. Oleodutos, tanques de armazenamento, plataformas de perfuração e refinarias estão expostos a produtos químicos, umidade e temperaturas extremas, que aceleram a corrosão. Esses revestimentos atuam como uma barreira protetora crítica, aumentando a segurança operacional, minimizando o tempo de inatividade do equipamento e reduzindo os custos de manutenção. Além disso, as regulamentações de segurança e os mandatos ambientais estão a pressionar as empresas petrolíferas a adoptarem soluções de revestimento mais sustentáveis e duradouras.

PERSPECTIVAS REGIONAIS DO MERCADO DE REVESTIMENTOS ANTICORROSÃO

Com base na geografia, o mercado é estudado na Ásia-Pacífico, América Latina, Oriente Médio e África, América do Norte e Europa.

Ásia-Pacífico

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico gerou 22,66 mil milhões de dólares em 2025, representando 62,00% do cenário do mercado global, e deverá atingir 24,16 mil milhões de dólares em 2026. impulsionado principalmente pela forte procura dos setores da construção e do petróleo e gás. A rápida urbanização e o desenvolvimento de infra-estruturas em países como a China, a Índia e o Sudeste Asiático estão a alimentar a procura de revestimentos protectores para salvaguardar estruturas de aço, pontes e oleodutos. O mercado do Japão deverá atingir 0,46 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,21 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,92 mil milhões de dólares até 2026. A indústria de petróleo e gás em expansão da região, abrangendo operações offshore e onshore, exige uma protecção robusta contra a corrosão para equipamentos e instalações, impulsionando ainda mais o crescimento do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 5,87 bilhões em 2025, capturando 16,00% da participação de mercado global, e deverá atingir US$ 6,15 bilhões em 2026. O mercado na América do Norte está experimentando um crescimento notável, impulsionado principalmente pelos setores marítimo e de petróleo e gás. O setor marítimo está em expansão devido a regulamentações rigorosas de órgãos como a Organização Marítima Internacional (IMO), que exigem o uso de revestimentos de alto desempenho para proteger embarcações e estruturas offshore de ambientes marinhos corrosivos. Na indústria de petróleo e gás, a extensa infraestrutura, incluindo oleodutos, tanques de armazenamento e plataformas offshore, requer proteção robusta contra corrosão para garantir eficiência operacional e segurança, contribuindo para o crescimento geral do mercado. Os EUA são o maior país consumidor de produtos da América do Norte. O crescimento no mercado dos EUA está associado à crescente demanda de produtos das indústrias automotiva e marítima. O mercado dos EUA deverá atingir US$ 5 bilhões até 2026.

Europa

Em 2025, a Europa representava 4,11 mil milhões de dólares, representando 11,00% do mercado mundial, e prevê-se que cresça para 4,29 mil milhões de dólares em 2026. Na Europa, o mercado está a registar um crescimento significativo, impulsionado pelas indústrias automóvel e de construção naval. A Alemanha, com o seu robusto setor de produção automóvel, lidera o consumo regional. Prevê-se que o mercado alemão atinja 1,15 mil milhões de dólares até 2026. O setor marítimo nos países nórdicos continua a gerar procura de proteção contra a corrosão na construção e manutenção naval. Além disso, regulamentações ambientais rigorosas aumentaram a adoção de revestimentos à base de água, refletindo o compromisso da região com soluções sustentáveis. O mercado do Reino Unido deverá atingir US$ 0,52 bilhão até 2026

América Latina e Oriente Médio e África

Prevê-se que as regiões da América Latina e do Médio Oriente e África cresçam moderadamente durante o período do estudo. Em 2025, a América Latina detinha 4,00% do mercado global, atingindo uma avaliação de 1,48 mil milhões de dólares, e deverá crescer para 1,57 mil milhões de dólares em 2026. O Médio Oriente e África representaram 2,6 mil milhões de dólares em 2025, representando 7,00% da quota de mercado global, e deverá atingir 2,77 mil milhões de dólares em 2026. O sector do petróleo e do gás continua a ser um impulsionador significativo. para o Médio Oriente e África devido às extensas reservas e infra-estruturas petrolíferas da região. Além disso, projetos de construção em grande escala e o desenvolvimento de centros de produção estão a apoiar a procura de soluções de proteção contra a corrosão. Setores de infraestrutura e transporte, com países como México e Brasil liderando a demanda de produtos na América Latina. Espera-se que a recuperação prevista nas vendas automotivas e a adoção de novas tecnologias impulsionem ainda mais a expansão do mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em melhorar a eficiência operacional para aumentar sua participação no mercado

Em termos de cenário competitivo, o mercado retrata a presença de empresas estabelecidas e emergentes. PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International e Jotun são alguns dos principais players deste mercado. Os principais participantes estão investindo pesadamente em tecnologias avançadas para aumentar a produção de produtos. Maior eficiência operacional e melhoria de novas tecnologias são estratégias-chave utilizadas pelos principais players para aumentar sua presença no mercado. Além disso, os principais players concentram-se em atividades de aquisição e expansão para aumentar a sua participação no mercado.

Lista das principais empresas de revestimento anticorrosão perfiladas

- Indústrias PPG (EUA)

- AkzoNobel(Holanda)

- Sherwin-Williams (EUA)

- Pintura Nippon(Japão)

- RPM Internacional (EUA)

- Jotun (Noruega)

- Kansai Paint Co., Ltd. (Japão)

- Sistemas de Revestimento Axalta(NÓS.)

- Hempel (Dinamarca)

- Chugoku Marine Paints, Ltd (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A AkzoNobel lançou o Interpon A5000, uma linha derevestimentos em pópara veículos comerciais. Esses revestimentos são usados para fornecer proteção consistente e durável para chassis, carrocerias e componentes de veículos comerciais em ambientes agressivos.

- Janeiro de 2024:A Jotun lançou o Primax Coating Solutions, um revestimento em pó anticorrosivo com classificação CX projetado especificamente para proteger equipamentos de aço que operam nos ambientes mais severos.

- Agosto de 2023:Um desenvolvedor internacional e fornecedor líder de revestimentos anticorrosivos, Greenkote, firmou uma joint venture com a empresa belga de revestimentos Duroc N.V. para aumentar suas capacidades operacionais na região europeia. A empresa oferece revestimentos anticorrosivos para aplicações automotivas, de construção, ferroviárias e offshore.

- Fevereiro de 2022 –A Sherwin-Williams adquiriu a AquaSurTech, uma empresa canadense especializada em revestimentos ecológicos para produtos de construção, para fortalecer seu portfólio de soluções sustentáveis.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos e aplicações. Além disso, fornece dados quantitativos sobre volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado, insights sobre tendências de mercado, desenvolvimentos vitais da indústria e cenário competitivo. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Quilotons) |

|

Taxa de crescimento |

CAGR de 5,80% durante 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 36,72 mil milhões de dólares em 2025 e deverá atingir 60,79 mil milhões de dólares em 2034.

Crescendo a um CAGR de 5,80%, espera-se que o mercado apresente um rápido crescimento durante o período de previsão.

Em 2025, o valor de mercado da Ásia-Pacífico era de 22,66 mil milhões de dólares.

Por tipo, o segmento epóxi dominou o mercado em 2026.

Por aplicação, o segmento de construção e infraestrutura domina o mercado.

O aumento dos investimentos em plataformas de petróleo offshore, transporte marítimo e projetos navais são fatores-chave que impulsionam o crescimento do mercado.

A Ásia-Pacífico dominou o mercado de revestimentos anticorrosivos com uma participação de mercado de 62% em 2025.

Espera-se que o aumento da demanda da indústria naval, juntamente com a crescente necessidade de aplicações de petróleo e gás, impulsione a adoção do produto no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco