Tamanho do mercado de fertilizantes para aquicultura, participação e análise da indústria, por fonte (Ureia, Superfosfato Triplo, Fosfato Di-Amônio, Cloreto de Potássio, SSP, Fertilizantes Especiais e Outros), Aplicação (Aquicultura de Água do Mar e Aquicultura Onshore) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

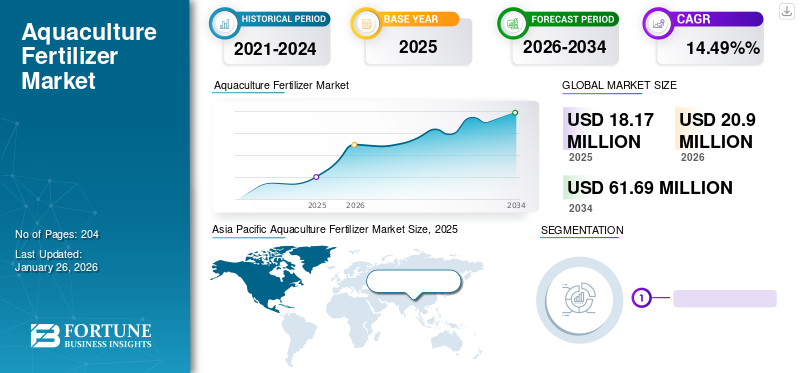

O tamanho global do mercado de fertilizantes para aquicultura foi avaliado em US$ 18,17 milhões em 2025. O mercado deve crescer de US$ 20,9 milhões em 2026 para US$ 61,69 milhões até 2034, exibindo um CAGR de 14,49% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fertilizantes para aquicultura com uma participação de mercado de 37,80% em 2025.

A pandemia global da COVID-19 tem sido sem precedentes e surpreendente, com os fertilizantes para a aquicultura a registarem uma procura inferior ao previsto em todas as regiões, em comparação com os níveis pré-pandémicos. Com base na nossa análise, o mercado global apresentou um declínio de 24,27% em 2020 em comparação com 2019. O aumento repentino do CAGR é atribuível à procura e ao crescimento deste mercado, regressando aos níveis pré-pandémicos assim que a pandemia terminar.

Sabe-se que a fertilização adequada da aquicultura aumenta a produção de peixes em até cinco vezes. Sabe-se que as comunidades fitoplanctônicas exibem rápidas sucessões de espécies em lagoas fertilizadas. A fertilização dos tanques aumenta a produtividade do fitoplâncton, atuando como base alimentar para peixes e crustáceos. A um nível macro, a necessidade de turvação do plâncton está a impulsionar a procura de fertilizantes na aquicultura. Os peixes em tanques de aquicultura fertilizados são mais fáceis de capturar, pois a turbidez do plâncton dificulta a sua visão, tornando-os menos cautelosos.

Além disso, a proliferação de plâncton também reduz a penetração da luz no fundo dos tanques de aquicultura, impedindo o crescimento de várias ervas daninhas aquáticas. É provável que as marcas comercializem os seus produtos destacando outros benefícios importantes da fertilização da aquicultura, para além da proliferação de plâncton, para atrair clientes. A um nível macro, os avanços e a crescente disponibilidade de equipamentos de aquicultura estão a favorecer a expansão do mercado. CPI and Inc, Reef Industries, Pioneer Group, AKVA group, Lifegard Aquatics, Pentair Aquatic Eco-Systems, Inc. (PAES), Aquaculture Equipment Ltd e FREAAquiculturaSolutions são os principais fornecedores de equipamentos de aquicultura em todo o mundo.

Houve um rápido crescimento na digitalização na indústria de fertilizantes em todo o mundo. O rápido avanço tecnológico através da cadeia de abastecimento de fertilizantes ajudou a alimentar o crescimento da indústria global de fertilizantes, incluindo a indústria de fertilizantes para aquicultura. Os fabricantes investem em soluções de alta tecnologia para otimizar seus sistemas de produção e transporte. A crescente adoção da agricultura digital e de precisão está alimentando ainda mais o crescimento. Por exemplo, de acordo com a ABB Ltd., um dos principais fabricantes de automação, sua plataforma digital centralizada, “ABB AbilityTM”, resolve vários problemas no processo de fabricação, conectando várias partes interessadas de vários segmentos da indústria. Assim, pode melhorar ainda mais o fluxo, a qualidade e o volume de produção.

As principais atividades na cadeia de fornecimento de fertilizantes para aquicultura são a produção, processamento, distribuição e comercialização de fertilizantes no varejo e no atacado. O impacto da COVID-19 e as medidas relacionadas perturbaram significativamente cada fase desta cadeia. As famílias com dificuldades financeiras abrandaram os seus gastos com o consumo de peixe em todos os países durante a crise da COVID-19, afectando assim indirectamente a procura de fertilizantes na aquicultura.

De acordo com um relatório publicado pela FAO em Fevereiro de 2020, a pandemia de COVID-19 resultou numa baixa procura de mercado para a maioria das empresas de aquicultura em todo o mundo, tendo implicações negativas directas nas quantidades vendidas e reduzindo as receitas. Esta análise também indica a baixa penetração no mercado dos fertilizantes para a aquicultura durante a crise da COVID-19. Com a maioria dos agricultores de todos os países a concentrar-se nas taxas de manutenção em vez de nas taxas de crescimento para minimizar o impacto da pandemia da COVID-19 nos seus negócios, espera-se que o mercado de fertilizantes para a aquicultura cresça lentamente ao longo de 2021.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de fertilizantes para aquicultura

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 18,17 milhões

- Tamanho do mercado em 2026: US$ 20,9 milhões

- Tamanho do mercado previsto para 2034: US$ 61,69 milhões

- CAGR: 14,49% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de fertilizantes para aquicultura com uma participação de 37,80% em 2025, impulsionada pela forte produção aquícola na China, Índia e Sudeste Asiático, juntamente com o uso crescente de fertilizantes para aumentar a produtividade do plâncton em viveiros de peixes.

- Por fonte, espera-se que a ureia retenha a maior participação de mercado em 2025, apoiada pela alta disponibilidade, rápido efeito sobre a proliferação de plâncton e forte presença industrial na Ásia e no Oriente Médio.

Principais destaques do país:

- China: Maior produtor de aquicultura do mundo, com uso generalizado de fertilizantes na criação de carpas de água doce e aumento do desenvolvimento da aquicultura baseada em reservatórios.

- Índia: Mercado de crescimento mais rápido devido à expansão da criação de camarão de água doce, da criação de bagres e da aquicultura de camarão de água salobra apoiada por incentivos governamentais.

- Indonésia e Vietnã: pontos críticos emergentes para a aquicultura em água salgada e a criação de camarões, criando demanda por fertilizantes especializados para ambientes marinhos.

- Estados Unidos: Mercado nascente, mas em crescimento, com uso crescente de fertilização na aquicultura em tanques e tanques, especialmente para ostras, mexilhões e salmão.

- Brasil e México: A expansão da aquicultura nas regiões do interior está criando novas oportunidades para empresas de fertilizantes que visam o gerenciamento de lagos de água doce.

- Emirados Árabes Unidos e Arábia Saudita: Os investimentos estratégicos em aquicultura em gaiolas de água do mar ao longo da costa estão incentivando a demanda por insumos controlados de nutrientes, como fertilizantes para aquicultura.

Tendências do mercado de fertilizantes para aquicultura

Aumento da adoção de fertilizantes na aquicultura de água salgada nos países asiáticos

Embora as empresas internacionais tenham opções limitadas para investir em negócios de pesca de captura nos países asiáticos devido a várias restrições ao investimento estrangeiro, o significativo território costeiro da região sugere que a aquicultura tem um maior potencial para as empresas estrangeiras do que a pesca de captura. É provável que as empresas estrangeiras façam parcerias com entidades nacionais nos países asiáticos para explorar as oportunidades de negócio na aquicultura de água do mar num futuro próximo. Além da China e da Índia, a aquicultura em água salgada está a ganhar imensa popularidade nos países do Sudeste Asiático. Os produtos da pesca são considerados uma parte importante da dieta do indivíduo médio no Sudeste Asiático.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de fertilizantes para aquicultura

A expansão da produção mundial de aquicultura irá desencadear a demanda por fertilizantes para aquicultura

Espera-se que a expansão da produção aquícola global e do consumo per capita de peixe encoraje a entrada de numerosos fabricantes de fertilizantes no sector da aquicultura no curto prazo. De acordo com um relatório da FAO publicado em 2020, a China emergiu como o maior produtor mundial de aquicultura, com 47.559 mil toneladas de produção de peixe, seguida pela Índia (7.066 mil toneladas) e pela Indonésia (5.427 mil toneladas). A produção robusta de peixe nestes países destaca a necessidade crescente de os países alcançarem uma produção aquícola doméstica adequada. Do ponto de vista da produção de fertilizantes, o aumento da produção aquícola nestes países indica claramente potenciais oportunidades de negócio nos mercados asiáticos. Os participantes do mercado posicionam estrategicamente suas instalações de produção perto dos principais mercados. Por exemplo, a Tan International, um fabricante de fertilizantes para aquicultura com sede no Reino Unido, atende locais remotos na Irlanda e no Reino Unido através de distribuidores locais. A empresa concentra-se principalmente no fortalecimento da sua presença no Reino Unido, uma vez que é um dos produtores de aquicultura mais proeminentes da União Europeia (UE).

Os esforços do governo para revitalizar a indústria de fertilizantes estão favorecendo a expansão do mercado regional

Nos últimos anos, vários governos de vários países, sobretudo na Ásia, intensificaram os seus esforços para aumentar a produção nacional de fertilizantes. Embora apenas uma pequena parte da produção total de fertilizantes seja utilizada na aquicultura, os principais desenvolvimentos em fertilizantes influenciam a indústria de fertilizantes para a aquicultura. Em Fevereiro de 2020, o governo chinês instruiu os governos locais a manter preços estáveis de fertilizantes e a garantir um fornecimento constante antes da Primavera. Além disso, o governo chinês também orientou as autoridades locais de transporte rodoviário a priorizarem as indústrias relacionadas com a agricultura, incluindo fertilizantes, para garantir um fornecimento constante de fertilizantes no meio da crise da COVID-19.

No seu orçamento anual de 2017-18, o Governo da Índia (GdI) atribuiu INR 70.000 crores (aproximadamente 10,5 mil milhões de dólares) como subsídios à indústria indiana de fertilizantes. A este respeito, o Governo da Índia garantiu pagar aos indivíduos a diferença entre o custo de produção superior ao preço máximo de venda a retalho (MRP) ou o preço a que o produto (fertilizante) é vendido, sob a forma de subsídios. Espera-se que tais iniciativas governamentais aumentem a produção de fertilizantes no país, ao mesmo tempo que encorajam a entrada de novos intervenientes no sector dos fertilizantes.

FATORES DE RESTRIÇÃO

A flutuação dos preços dos fertilizantes aliada à falta de conhecimento dos consumidores sobre a fertilização da aquicultura está impedindo o crescimento do mercado

A flutuação dos preços dos fertilizantes tem desafiado os fabricantes a fixar margens de lucro. O fornecimento e o custo dos fertilizantes estão geralmente interligados com inúmeras variáveis, incluindo mercados globais, custos de energia, geografia e logística. Como os fertilizantes são normalmente pesados, a logística pode representar uma despesa significativa para os fabricantes. Além disso, a disponibilidade de caminhões econtêineres de transporte, sobretudo nas economias emergentes, também tem um impacto considerável na capacidade de transportar mercadorias em tempo útil.

É provável que os preços dos fertilizantes aumentem no curto prazo, aumentando o consumo de fertilizantes no mercado internacional e aumentando os preços do petróleo. É provável que os fabricantes e os consumidores mudem para fertilizantes de custo mais baixo à medida que os preços dos fertilizantes aumentam. No entanto, esta tendência poderia resultar na produção e consumo de fertilizantes de má qualidade, o que, por sua vez, proporcionaria resultados imprevisíveis e inconsistentes na aquicultura.

Análise de segmentação de mercado de fertilizantes para aquicultura

Por análise de fonte

Ureia terá participação importante apoiada pelo aumento de fábricas de ureia em todo o mundo

Com base na fonte, o mercado é classificado em ureia, superfosfato triplo (TSP), fosfato diamônio (DAP), cloreto de potássio, superfosfato simples (SSP), fertilizantes especiais, entre outros. O segmento de fontes de fosfato diamônico (DAP) deverá responder por 21,67% do mercado. O segmento de ureia detinha uma participação dominante no mercado de fertilizantes para aquicultura em 2020. A ureia é o fertilizante mais comum usado para fins de aquicultura. Sabe-se que o uso de uréia na aquicultura aumenta o crescimento da vida aquática em um curto período. A este respeito, mais vida aquática poderia ser produzida em relativamente menos terra por menos indivíduos num período relativamente curto, apoiando assim as necessidades de uma enorme população.

A China é o maior país consumidor de ureia do mundo, com um terço da produção global de ureia vendida na República Popular. China, Índia e outros países do Oriente Médio e África, como Irã, Omã, Arábia Saudita e Catar, são os fabricantes de ureia mais proeminentes em todo o mundo. Os últimos anos testemunharam vários desenvolvimentos no espaço de fabricação de ureia. Por exemplo, em Julho de 2020, o Governo da Índia (GdI) anunciou o seu plano de comissionar quatro novas fábricas de produção de ureia até 2021 para reduzir a sua dependência das importações chinesas.

A produção de TSP equivale a aproximadamente 5 milhões de toneladas por ano, 4 milhões de toneladas comercializadas internacionalmente. O TSP é fabricado apenas em alguns países do mundo. As empresas chinesas, marroquinas, búlgaras, israelitas, egípcias e tunisinas são os maiores fabricantes e exportadores de TSP a nível mundial. Por outro lado, o Brasil, o Bangladesh, os EUA, o Irão e os países do Noroeste da Europa são os principais consumidores de TSP a nível mundial. O aumento dos preços internacionais do DAP provavelmente aumentará o consumo múltiplo de TSP nos próximos anos, uma vez que é tradicionalmente visto como um substituto económico do DAP.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base no tipo, ofertilizantes especiaisO segmento é ainda categorizado em sulfato de potássio, nitrato de potássio, fosfato monoamônico (MAP) e outros fertilizantes especiais. O segmento de nitrato de potássio liderou o mercado em 2024. O nitrato de potássio pode ser usado como fertilizante solúvel para fins de aquicultura. Este fertilizante é uma fonte de potássio e nitrogênio nítrico e é praticamente isento de cloreto. O nitrato de potássio é ideal para a aquicultura, pois é uma fonte rica em K (potássio) e N (nitrogênio).

Os fertilizantes podem ser revestidos para liberação retardada de nutrientes durante semanas/meses. Embora os fertilizantes de liberação lenta tenham sido originalmente pulverizados com grânulos de fertilizante (S fundido), os revestimentos poliméricos são atualmente mais comumente empregados. Éster de glicerol, polímero de etileno acetato de vinila e diciclopentadieno são os revestimentos poliméricos populares em todo o mundo. Vários estudos sugerem que os fertilizantes para tanques de aquicultura de liberação lenta são mais eficazes do que seus equivalentes de liberação rápida. No entanto, estes fertilizantes são raramente utilizados e ainda não receberam atenção generalizada.

Por análise de aplicação

A crescente demanda por fertilização para aquicultura no setor de aquicultura terrestre favorecerá os mercados asiáticos

Com base na aplicação, o mercado global foi categorizado em aquicultura de água marinha e aquicultura terrestre. Embora os países da América do Norte e da Europa dependam predominantemente da aquicultura em águas marinhas, os países asiáticos têm tradicionalmente dependido fortemente da aquicultura em águas subterrâneas. No entanto, a crescente população de classe média na Índia, na China e noutros países asiáticos, juntamente com o aumento da procura de produtos ocidentais de maior valor,frutos do mar, é provável que contribua significativamente para o crescimento do segmento da aquicultura em água salgada num futuro próximo.

Por exemplo, o salmão do Atlântico, uma espécie de peixe tradicionalmente cultivada nos países ocidentais, está a ganhar popularidade nos países asiáticos. A China importa aproximadamente 70.000 toneladas de salmonídeos todos os anos, principalmente importados da Noruega, Dinamarca e Chile. Os agricultores chineses estão a intensificar os seus esforços para criar salmão, truta e outros peixes de regiões temperadas para reduzir os preços e a dependência das importações. É provável que tais factores incentivem os fabricantes de fertilizantes a explorar e explorar o sector da aquicultura em água salgada num futuro próximo. A cultura de peixes de água salgada em gaiolas tem sido promovida em vários países, principalmente na Índia, nos últimos anos. A crescente disponibilidade e acesso à informação genómica dos peixes cultivados, juntamente com os avanços tecnológicos nos sistemas de produção aquícola, têm criado um interesse acrescido na aquicultura em água salgada no país. A cultura da gaiola também é popular nos mercados ocidentais. Aquafarm Equipment AS, uma empresa sediada na Noruega, é um dos principais fabricantes mundiais de sistemas de gaiolas flutuantes.

O crescimento da indústria global de algas marinhas tem uma influência direta no setor de fertilizantes para aquicultura de algas marinhas. Ao contrário dos proeminentes países asiáticos produtores/cultivadores de algas marinhas, como a China, a Indonésia, a Coreia do Sul e as Filipinas, o consumo direto de algas marinhas ainda não emergiu como uma prática comum nos países ocidentais, principalmente nos países europeus. A este respeito, os consumidores europeus diferem dos seus homólogos asiáticos no que diz respeito à importância sociocultural associada às algas marinhas.

Análise de fertilizantes para aquicultura onshore por tipo

A crescente demanda por uma ampla variedade de peixes de água doce criará uma necessidade de aquicultura de água doce

Com base no tipo, o segmento da aquicultura terrestre foi subsegmentado em lagoas cheias de água do mar e águas subterrâneas. Espera-se que o segmento de aplicações de aquicultura onshore contribua com 58,37% do mercado. A aquicultura de água doce é popular na produção de bagre listrado e tilápia, produzidos principalmente para consumo interno e de exportação. O consumo crescente deste peixe, nomeadamente nos mercados asiáticos, aumentará a procura de fertilizantes em tanques de água doce/subterrânea num futuro próximo.

INFORMAÇÕES REGIONAIS

Asia Pacific Aquaculture Fertilizer Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O tamanho do mercado na Ásia-Pacífico foi de US$ 6,09 milhões em 2024. A China é o mercado mais proeminente na Ásia-Pacífico. As operações de piscicultura da China são caracterizadas pela aquicultura de água doce. As carpas chinesas continuam a ser criadas como a principal espécie na maioria das massas de água interiores do país. No entanto, nos últimos anos, o governo chinês também tem-se concentrado na exploração de reservatórios de armazenamento de água para a aquicultura baseada na cultura. É provável que a China expanda a sua aquicultura tanto em águas costeiras/marinhas como em águas interiores no curto prazo. O mercado do Japão deverá atingir 0,63 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,42 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,41 mil milhões de dólares até 2026. A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 6,87 milhões de dólares em 2025, representando 37,80% de participação, e deverá atingir 7,75 milhões de dólares em 2026.

Prevê-se que a Índia emerja como o mercado regional de crescimento mais rápido. Este crescimento é atribuído à crescente popularidade da criação de camarão de água doce em todo o país. A criação induzida de bagres e carpas no país contribui ainda mais para o desenvolvimento da aquicultura de água doce. A aquicultura em água salobra da Índia continua centrada no camarão tigre gigante. No entanto, a cultura do camarão-de-pata-branca está incentivando os agricultores nacionais a investir na fertilização dos viveiros, dado o seu rápido crescimento e a baixa prevalência de doenças nativas. A sub-região do Sudeste Asiático, incluindo Camboja, Filipinas, Brunei Darussalam, Tailândia, Singapura e Vietname, tem mar. Prevê-se que as suas costas sejam exploradas para a aquicultura em água salgada no curto prazo. É provável que as empresas de fertilizantes se concentrem nestes países para alcançarem a expansão regional num futuro próximo. O número crescente de água docecamarãoincubatórios está aumentando a produção de camarão em todo o mundo. A Aquaculture of Texas, Inc., uma empresa sediada nos EUA, está entre o grande número de incubatórios de camarão em todo o mundo, com foco em permanecer competitivo nos mercados domésticos.

América do Norte

Tal como acontece nos mercados internacionais, o mercado norte-americano de fertilizantes para a aquicultura ainda está numa fase inicial. No entanto, é provável que as potenciais empresas de fertilizantes tenham como alvo os mercados norte-americanos, principalmente os EUA, ao longo do período de previsão, dada a necessidade crescente de produção doméstica de produtos do mar para diminuir a dependência do país das importações. A maior parte da produção aquícola de água do mar nos EUA consiste em ostras, mexilhões, camarões e salmão. Os avanços nas técnicas e tecnologia de gestão contribuem para a disponibilidade de mais espécies de peixes ao público, levando assim a um maior interesse na fertilização de lagos/tanques. O mercado dos EUA deverá atingir 3,11 mil milhões de dólares até 2026. Em 2025, o mercado da América do Norte situou-se em 5,27 milhões de dólares, representando 28,98% da procura global, e deverá crescer para 6,22 milhões de dólares em 2026.

Europa

O mercado do Reino Unido deverá atingir 0,86 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,46 mil milhões de dólares até 2026. A região da Europa capturou 19,91% do mercado global em 2025, gerando 3,62 milhões de dólares em receitas, e deverá atingir 4,19 milhões de dólares em 2026.

Resto do mundo

O mercado do Oriente Médio e África foi responsável por USD ROW - 2,42 milhões em 2025, representando 13,30% da indústria global, e deverá atingir USD ROW -2,75 milhões em 2026.

Lista das principais empresas no mercado de fertilizantes para aquicultura

Nutrien Limited, Yara International ASA e Mosaic Company adquirem posição de liderança no mercado global

O mercado global de fertilizantes apresenta uma estrutura moderadamente consolidada. Os três principais players do setor detêm aproximadamente a maior participação no mercado, apoiados por sua enorme base de clientes, forte fidelidade à marca e rede de distribuição. Fusões e aquisições e parcerias e acordos são duas estratégias adotadas no mercado global de fertilizantes para aquicultura para crescimento e expansão global. As crescentes preocupações relacionadas com o ambiente e as emissões de carbono levaram os fabricantes a investir no desenvolvimento de fertilizantes ecológicos, acelerando assim o crescimento nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- URALCHEM JSC (Moscou, Rússia)

- Sinofert Holdings Limited (Pequim, China)

- Luxi Chemical Group Co. (Liaocheng, China)

- Yara International ASA (Oslo, Noruega)

- Nutrien Limited (Saskatoon, Canadá)

- A Companhia Mosaico (Flórida, EUA)

- OCP S.A.(Casablanca, Marrocos)

- (Tel Aviv-Yafo, Israel)

- Saudi Basic Industries Corporation (Riade, Arábia Saudita)

- (Kansas, EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024:A Plataforma Agrícola Moderna (MAP) do Grupo Syngenta anunciou o lançamento de um produto fertilizante de eficiência aprimorada (EEF) chamado Endos. O Endos é derivado de microrganismos endofíticos.

- Maio de 2021:A Sinochem Fertilizer, uma subsidiária da Sinofert, anunciou um acordo com a Agrimin Limited para o fornecimento de 150.000 tpa de sulfato de potássio (SOP) produzido no projeto de potássio Mackay para venda e distribuição na China.

- Janeiro de 2020:A Sinochem, uma subsidiária da Sinofert, anunciou sua fusão com a ChemChina, um fabricante líder de produtos químicos. Espera-se que esta fusão permita à empresa formar a maior empresa agroquímica do país.

- Maio de 2018:URALCHEM JSC fez parceria com o 22º Fórum Econômico Internacional de São Petersburgo. A empresa pôde ensinar aos participantes e convidados sobre os mais recentes desenvolvimentos e conquistas na produção de fertilizantes minerais e outros produtos.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado inclui insights qualitativos e quantitativos sobre o setor. Ele também oferece perspectivas e análises detalhadas do setor com tamanho do mercado e taxa de crescimento para todos os segmentos possíveis. Vários insights importantes apresentados no relatório são uma visão geral dos mercados relacionados, cenário competitivo, desenvolvimentos recentes da indústria, como fusões e aquisições, análise SWOT, o cenário regulatório em países críticos e as principais tendências da indústria de fertilizantes para aquicultura.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

|

|

Unidade |

Valor (US$ milhões) |

|

Volume (toneladas) |

|

|

Segmentação |

Por fonte

Por aplicativo

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 18,17 milhões em 2025 e deve atingir US$ 61,69 milhões até 2034.

Registrando um CAGR de 14,49%, o mercado apresentará um crescimento promissor no período de previsão (2026-2034).

Com base na fonte, espera-se que o segmento de ureia lidere durante o período de previsão.

A expansão da produção mundial de aquicultura apoiada pelo aumento do consumo per capita de peixes é o fator-chave que impulsiona o crescimento do mercado.

URALCHEM JSC, Sinofert Holdings Limited, Luxi Chemical Group Co. Ltd., Nutrien Limited, Yara International ASA. e The Mosaic Company são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Com base na aplicação, o segmento de aquicultura onshore detém uma participação importante no mercado global.

A crescente adoção de fertilizantes na aquicultura de água do mar nos países asiáticos é a principal tendência do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 204

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco