Tamanho do mercado de coração artificial, análise de participação e indústria, por produto (coração artificial total (TAH), dispositivo de assistência ventricular e outros), por aplicação (ponte para transplante (BTT), ponte para candidatura (BTC), terapia de destino (DT) e ponte para recuperação (BTR)), por usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

Visão geral do mercado de coração artificial

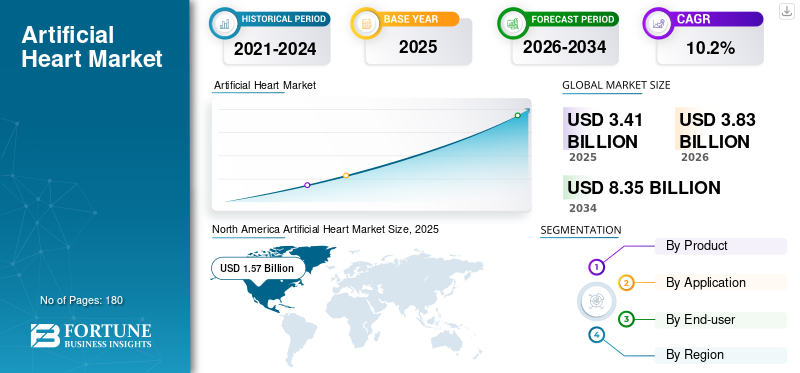

O tamanho do mercado de coração artificial foi avaliado em US$ 3,41 bilhões em 2025. O mercado deve crescer de US$ 3,83 bilhões em 2026 para US$ 8,35 bilhões até 2034, exibindo um CAGR de 10,2% durante o período de previsão.

Um coração artificial é um dispositivo mecânico, geralmente feito de metal e plástico, que substitui os ventrículos deficientes do coração humano para bombear o sangue por todo o corpo. A procura deste produto está a aumentar à medida que as doenças cardiovasculares continuam a ser a principal causa de morte em todo o mundo e um número crescente de pacientes progride para insuficiência cardíaca avançada, onde os medicamentos por si só muitas vezes não são suficientes. Da mesma forma, as tecnologias de coração artificial estão a ser utilizadas em mais vias clínicas, desde a ponte até ao transplante e desde a ponte até à candidatura, até à terapia de destino e ao apoio à recuperação a curto prazo.

Além disso, Johnson & Johnson, Abbott, Shenzhen Core Medical Technology e Berlin Heart GmbH detinham a maior participação de mercado, impulsionadas pela presença limitada de outros participantes no mercado e pela consolidação do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CORAÇÃO ARTIFICIAL

A mudança de uma narrativa apenas de transplante para um ecossistema mais amplo de suporte à insuficiência cardíaca é uma tendência emergente do mercado

Uma tendência notável neste mercado é o papel cada vez maior das tecnologias de coração artificial em todo o espectro do suporte circulatório avançado. Historicamente, a discussão centrou-se principalmente na ponte para o transplante. O mercado é cada vez mais definido por um mix de tratamento mais diversificado que inclui terapia de destino, ponte para a candidatura, ponte para a recuperação e apoio à intervenção de curto prazo. Isto é significativo, pois reduz a dependência de um caminho estreito para o paciente e fortalece a relevância comercial dos VADs no tratamento diário da insuficiência cardíaca avançada.

Outra tendência visível é a coexistência de plataformas duráveis e temporárias. Os VAD duradouros continuam a ser fundamentais no tratamento a longo prazo, enquanto os sistemas temporários e percutâneos estão a ser utilizados mais ativamente na descompensação aguda,choque cardiogênicoe procedimentos cardíacos de alto risco. Além disso, o crescimento ainda vem de uma base menor. No entanto, recentes atualizações de vendas e implantes CARMAT sugerem que o segmento está passando de uma fase de desenvolvimento anterior para uma comercialização mais estruturada em centros selecionados. O relançamento do registo IMACS da ISHLT também aponta para um impulso mais amplo da indústria no sentido de uma melhor captura de dados, benchmarking e otimização da terapia no suporte circulatório mecânico.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da carga de insuficiência cardíaca avançada está expandindo a necessidade de suporte circulatório mecânico

Uma das forças mais fortes por trás do crescimento do mercado é o aumento constante de pacientes que vivem com disfunção cardíaca grave, especialmente aqueles que não respondem adequadamente à terapia medicamentosa ou às intervenções convencionais. As doenças cardiovasculares continuam a ser responsáveis por uma grande parte da mortalidade global, e a população com insuficiência cardíaca avançada está a tornar-se mais visível à medida que o diagnóstico melhora e os pacientes sobrevivem mais tempo com doenças crónicas. Isto cria uma janela clínica mais ampla para terapias cardíacas artificiais, particularmente VADs, que podem estabilizar os pacientes. Da mesma forma, aguardam o transplante, dão tempo para a avaliação da candidatura ou servem como apoio a longo prazo para pessoas que não são elegíveis para transplante.

As indicações regulatórias também reforçam essa demanda. A documentação da FDA para o HeartMate 3 afirma que o dispositivo se destina a suporte circulatório mecânico de curto e longo prazo, incluindo ponte para transplante, recuperação miocárdica e terapia de destino. Os dispositivos de suporte temporário também estão ganhando relevância no choque cardiogênico e em intervenções de alto risco, à medida que os materiais da FDA para o Impella observam seu uso aprovado em ICP de alto risco e para suporte hemodinâmico de curto prazo. Juntos, estes factores estão a alargar o conjunto de pacientes disponíveis e a apoiar a expansão constante do mercado em segmentos duradouros e temporários.

RESTRIÇÕES DE MERCADO

O alto custo do dispositivo e os caminhos complexos de cuidados continuam a limitar a adoção do produto

Apesar do seu valor clínico, o mercado enfrenta restrições, incluindo barreiras financeiras. Esses dispositivos são caros para fabricar, implantar e gerenciar, e o custo real vai além do hardware inicial. Os pacientes muitas vezes necessitam de cirurgia altamente especializada, longos períodos de internação em UTI, exames de imagem avançados, manejo de anticoagulação, acompanhamento intensivo e acesso a equipes multidisciplinares experientes, o que naturalmente concentra a demanda nos principais centros terciários e instituições com capacidade de transplante, deixando muitos hospitais incapazes de adotar a terapia em grande escala.

Os sistemas cardíacos artificiais totais são especialmente afetados, pois envolvem uma seleção mais restrita de pacientes, maior complexidade de procedimento e uma base menor de centros treinados. Mesmo quando o reembolso está disponível, os administradores e médicos devem pesar o custo dos programas de dispositivos em relação ao volume do procedimento, aos resultados de sobrevivência e à intensidade de recursos. Nos mercados emergentes, a questão torna-se mais grave à medida que a infra-estrutura para suporte circulatório mecânico ainda está em desenvolvimento. Isto retarda a penetração, especialmente fora dos grandes centros de referência metropolitanos. Como resultado, o crescimento do mercado permanece forte, mas desigual, com a adoção a avançar mais rapidamente nos sistemas de saúde que podem apoiar cuidados perioperatórios complexos, monitorização a longo prazo e gestão de complicações.

OPORTUNIDADES DE MERCADO

Demanda não atendida de transplantes cria espaço para uso mais amplo de terapias cardíacas artificiais

Uma grande oportunidade para o mercado reside na lacuna entre o número de pacientes que necessitam de terapia de substituição cardíaca avançada e a oferta limitada de corações de doadores. O transplante continua sendo o padrão para muitos pacientes em estágio terminal. Contudo, a disponibilidade de dadores é inerentemente limitada e os sistemas de transplante são construídos em torno de órgãos escassos, critérios de elegibilidade rigorosos e correspondência sensível ao tempo. A infraestrutura de dados OPTN/UNOS existe precisamente porque a gestão da lista de espera e a alocação de doadores são gargalos centrais no sistema de transplantes dos EUA. Neste ambiente, as tecnologias de coração artificial tornam-se mais do que ferramentas de resgate temporárias, à medida que evoluem como terapias estratégicas que ajudam os pacientes a sobreviver mais tempo, a permanecer elegíveis ou a evitar completamente a dependência imediata de transplantes. Isto é especialmente relevante para casos de uso de terapia de destino, ponte para candidatura e ponte para decisão, onde os médicos precisam de tempo para estabilizar a função do órgão-alvo, avaliar comorbidades ou determinar a adequação do transplante.

A oportunidade de mercado está se expandindo à medida que os fabricantes escalam a produção e acrescentam centros de implantação. A CARMAT declarou publicamente que aumentou a capacidade de produção e expandiu a sua presença hospitalar, mostrando como o mercado pode alargar-se quando a disponibilidade da tecnologia melhora juntamente com a confiança clínica. Com o tempo, esta combinação de escassez de doadores e maturação terapêutica pode expandir significativamente a procura comercial.

DESAFIOS DO MERCADO

Risco clínico, intensidade de treinamento e acesso desigual complicam o crescimento do mercado

Um desafio significativo para o mercado é construir capacidade clínica suficiente para utilizá-los de forma segura e consistente. O suporte circulatório mecânico exige cirurgiões altamente treinados, especialistas em insuficiência cardíaca, equipes de perfusão e UTI e protocolos robustos de gerenciamento pós-implante. Complicações como sangramento, trombose, infecção, acidente vascular cerebral, insuficiência cardíaca direita e problemas relacionados ao dispositivo podem afetar rapidamente os resultados e a confiança no uso da terapia. Assim, a adoção depende tanto da experiência do centro como do desempenho do produto.

Além disso, há também uma maior complexidade quando a seleção de pacientes é restrita e os volumes de procedimentos ainda são limitados. Os dispositivos de apoio temporário enfrentam as suas próprias barreiras, incluindo o momento apropriado de escalonamento, a seleção de casos e a variabilidade nos padrões de prática entre os hospitais. Isto cria um problema em camadas, uma vez que as empresas devem investir na formação de médicos, na activação de centros, no apoio técnico e na geração de evidências do mundo real, enquanto os prestadores devem justificar a economia do programa e manter equipas especializadas. Até que o acesso se amplie e a familiaridade clínica se aprofunde em mais centros, o crescimento do mercado continuará, mas com uma clara tendência para as principais instituições de referência e sistemas de saúde mais bem financiados.

Análise de Segmentação

Por produto

Ampla adoção e indicações de dispositivos de assistência ventricular para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em Coração Artificial Total (TAH),dispositivo de assistência ventriculare outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os dispositivos de assistência ventricular representam a maior parte do mercado, pois atendem uma população clínica muito mais ampla do que os sistemas cardíacos artificiais totais. Na prática, os VADs são usados em ambientes de ponte para transplante, ponte para candidatura, ponte para recuperação e terapia de destino, tornando-os relevantes tanto na insuficiência cardíaca crônica avançada quanto no suporte circulatório agudo.

Além disso, o segmento de Coração Artificial Total (TAH) deverá crescer a um CAGR de 15,2% durante o período de previsão.

Por aplicativo

A terapia de destino lidera ao abordar pacientes que precisam de suporte de longo prazo

Por aplicação, o mercado é classificado em Ponte para Transplante (BTT), Ponte para Candidatura (BTC), Terapia de Destino (DT) e Ponte para Recuperação (BTR).

A terapia de destino detém a maior parcela por aplicação, já que uma grande parte dos pacientes com insuficiência cardíaca avançada são inelegíveis para transplante ou podem não receber um órgão doado a tempo. Isto torna o suporte mecânico a longo prazo uma via de tratamento prática, em vez de apenas uma ponte temporária. Além disso, a projeção é que o segmento detenha uma participação de 35,4% em 2026.

Além disso, estima-se que o segmento Bridge to Recovery (BTR) cresça a um CAGR de 8,9% durante o período de previsão.

Por usuário final

Hospitais e ASCs lideram, pois as terapias cardíacas artificiais exigem infraestrutura concentrada, experiência em procedimentos e acompanhamento intensivo

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

Hospitais e ambientes cirúrgicos ambulatoriais são o principal segmento de usuários finais, já que a implantação e o gerenciamento de coração artificial exigem infraestrutura especializada que normalmente falta em instalações menores. Essas terapias dependem da capacidade cirúrgica, suporte de imagem, cuidados na UTI, manejo de anticoagulação e coordenação multidisciplinar antes e depois do procedimento. Até mesmo sistemas de suporte temporários são frequentemente implantados em ambientes hospitalares de alta acuidade, onde podem ser tomadas decisões rápidas de escalonamento. Além disso, o segmento deverá deter 73,8% de participação em 2026.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 13,2% durante o período de previsão.

Perspectiva Regional do Mercado de Coração Artificial

Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Artificial Heart Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado de coração artificial em 2024, com US$ 1,39 bilhão, e atingiu US$ 1,57 bilhão em 2025. Espera-se que a América do Norte registre um forte crescimento no mercado devido à alta carga de insuficiência cardíaca avançada, ampla disponibilidade de programas de transplante e suporte circulatório mecânico e adoção mais rápida de dispositivos de assistência ventricular em ambientes de suporte duráveis e temporários. A região também beneficia de uma sensibilização favorável entre os médicos, de um acesso relativamente melhor ao reembolso, de uma forte concentração de centros cardíacos terciários e da comercialização contínua de produtos pelos principais fabricantes de dispositivos. Além disso, a utilização crescente da terapia de destino e de estratégias de ponte para a decisão está a expandir o conjunto de pacientes elegíveis para além dos casos associados a transplantes.

Mercado de coração artificial dos EUA

Em 2026, prevê-se que o mercado dos EUA represente 1,59 mil milhões de dólares, capturando 41,5% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 9,9% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 1,02 mil milhões de dólares até 2026. Prevê-se que a Europa cresça de forma constante devido à sua infraestrutura de cirurgia cardíaca estabelecida, à utilização crescente de dispositivos de assistência ventricular em países-chave como a Alemanha, França, Itália, Espanha e Reino Unido, e à expansão gradual de vias avançadas de tratamento da insuficiência cardíaca. A região também está a beneficiar da crescente familiaridade clínica com tecnologias de suporte cardíaco artificial, da melhoria das capacidades hospitalares e de uma aceitação mais ampla das abordagens da ponte ao transplante e da terapia de destino. O crescimento é ainda apoiado pelo desenvolvimento contínuo da tecnologia e pela crescente penetração de centros de implantes especializados em toda a Europa Ocidental e em partes selecionadas do Resto da Europa.

Mercado de coração artificial do Reino Unido

O mercado do Reino Unido deverá atingir 0,13 mil milhões de dólares até 2026, representando 3,4% da receita do mercado global.

Mercado de coração artificial da Alemanha

Prevê-se que o mercado alemão atinja cerca de 0,22 mil milhões de dólares até 2026, representando cerca de 5,8% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 0,78 mil milhões de dólares, sendo o terceiro maior a nível mundial. É provável que a Ásia-Pacífico testemunhe o crescimento mais rápido devido à sua grande população de pacientes, ao aumento da prevalência de doenças cardiovasculares, à melhoria do diagnóstico da insuficiência cardíaca avançada e à expansão gradual da infraestrutura de cuidados cardíacos de alta acuidade. A procura está a aumentar à medida que países importantes como a China, o Japão, a Índia e a Austrália continuam a reforçar a capacidade de cuidados terciários e a adoptar tecnologias de suporte circulatório mais sofisticadas. O mercado também está a beneficiar da melhoria das despesas com cuidados de saúde, da crescente sensibilização dos médicos e da expansão do acesso a dispositivos de assistência ventricular temporária e percutânea, que apoiam a adoção mesmo em mercados onde a penetração de implantes a longo prazo ainda está em desenvolvimento.

Mercado de coração artificial do Japão

Prevê-se que o Japão gere aproximadamente 0,18 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,8% para o mercado global.

Mercado de coração artificial da China

Prevê-se que o mercado da China atinja aproximadamente 0,21 mil milhões de dólares até 2026, contribuindo com cerca de 5,6% para as receitas globais.

Mercado de coração artificial da Índia

Prevê-se que a Índia contribua com aproximadamente 0,08 mil milhões de dólares para o mercado até 2026, correspondendo a cerca de 2,1% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de corações artificiais, prevendo-se que a América Latina atinja cerca de 0,15 mil milhões de dólares até 2026. Espera-se que a América Latina cresça a um ritmo moderado, apoiada pela melhoria do acesso ao tratamento cardíaco avançado nos principais centros urbanos, particularmente no Brasil e no México. O crescimento na região está a ser impulsionado pelo crescente reconhecimento da insuficiência cardíaca grave, pelo desenvolvimento gradual de hospitais cardíacos especializados e pelo crescente encaminhamento de pacientes complexos para centros terciários capazes de gerir o suporte circulatório mecânico. Além disso, prevê-se que a região do Médio Oriente e África cresça a partir de uma base mais pequena, principalmente devido à expansão das infra-estruturas de saúde nos mercados de rendimento mais elevado, especialmente nos países do CCG, e à maior disponibilidade de cuidados cardíacos especializados em centros seleccionados.

Mercado de Coração Artificial GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,05 mil milhões de dólares no mercado, representando quase 1,2% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Avanços tecnológicos contínuos e desenvolvimento de produtos em ensaios clínicos aumentam a concorrência no mercado

O mercado está altamente consolidado, com poucos players importantes respondendo pela maior parte da receita. Isto dá à indústria um padrão de domínio claro e de grande porte, em vez de uma estrutura fragmentada. Johnson & Johnson, Abbott e Shenzhen Core Medical Technology foram as principais empresas em 2025. Além desses líderes, a concorrência é mais especializada e regional. Empresas como SynCardia, CARMAT, Berlin Heart, EVAHEART e vários players baseados na China competem em nichos mais restritos, como sistemas cardíacos artificiais totais, suporte pediátrico ou mercados regionais.

Além disso, outros intervenientes importantes, como a BrioHealth Technologies, a Sun Medical Technology Research e a Rocor Medical Technology, competem através de avanços tecnológicos contínuos e do desenvolvimento de produtos em ensaios clínicos.

LISTA DAS PRINCIPAIS EMPRESAS DE CORAÇÃO ARTIFICIAL PERFILADAS

- Johnson & Johnson (EUA)

- Abbott (EUA)

- Tecnologia Médica Central de Shenzhen (China)

- Berlim Heart GmbH (Alemanha)

- Tecnologias BrioHealth (China)

- Pesquisa de tecnologia médica da Sun (Japão)

- Sistemas SynCardia(NÓS.)

- Tecnologia Médica Rocor (China)

- CARMAT (França)

- Coração de Jarvik(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025:A CARMAT relatou 42 implantes Aeson em 2024 e continuou com forte impulso em 2025, destacando a crescente comercialização de seu coração totalmente artificial.

- Dezembro de 2024:A Johnson & Johnson MedTech anunciou que a Food and Drug Administration (FDA) dos EUA expandiu as indicações para o Impella 5.5 com SmartAssist e Impella CP com SmartAssist Heartbombas, concedendo aprovação pré-comercialização (PMA) para uso em pacientes pediátricos específicos com insuficiência cardíaca aguda descompensada (ADHF) sintomática e choque cardiogênico.

- Outubro de 2024:A ABIOMED anunciou que o estudo principal do Impella ECP demonstrou segurança e eficácia em ICP de alto risco.

- Julho de 2024:A CARMAT relatou uma forte aceleração no impulso de vendas da Aeson, expansão para 42 hospitais treinados em 14 países e aberturas comerciais em outros países europeus.

- Maio de 2024:A Sun Medical anunciou o novo lançamento comercial do EVAHEART 2 C03 e o fim das vendas do C02, marcando uma oferta atualizada de produtos no mercado de VAD implantável do Japão.

- Abril de 2024:Picard Medical e SynCardia anunciaram planos de se tornarem negociadas publicamente por meio de uma fusão com a Altitude Acquisition Corp., com o objetivo de apoiar a próxima fase de crescimento da SynCardia.

- Abril de 2024:A ABIOMED anunciou que um ensaio clínico randomizado confirmou que o Impella CP melhorou a sobrevida em pacientes com ataque cardíaco e choque cardiogênico, um importante marco de evidência para suporte percutâneo.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,2% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, aplicativo, usuário final e região |

| Por produto |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,41 mil milhões de dólares em 2025 e deverá atingir 8,35 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,57 bilhão.

Espera-se que o mercado apresente um CAGR de 10,2% durante o período de previsão de 2026-2034.

O segmento de dispositivos de assistência ventricular liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a crescente carga de insuficiência cardíaca avançada e a crescente necessidade de coração artificial.

Johnson & Johnson, Abbott, Shenzhen Core Medical Technology e Berlin Heart GmbH são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco