Tamanho do mercado de dispositivos de assistência ventricular, análise de participação e indústria, por produto (dispositivo de assistência ventricular esquerda, dispositivo de assistência ventricular direita e dispositivo de assistência bi-ventricular), por tipo de fluxo (fluxo pulsátil e fluxo contínuo), por aplicação (ponte para transplante (BTT), ponte para candidatura (BTC), terapia de destino (DT) e ponte para recuperação (BTR)), por usuário final (hospitais e ASCs e clínicas especializadas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

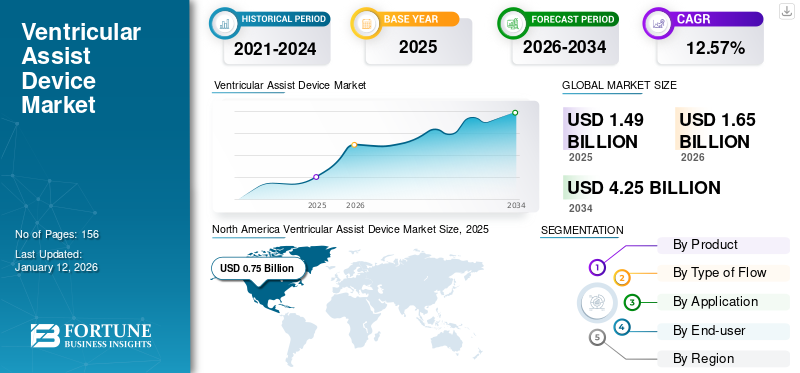

O tamanho global do mercado de dispositivos de assistência ventricular foi avaliado em US$ 1,49 bilhão em 2025 e deve crescer de US$ 1,65 bilhão em 2026 para US$ 4,25 bilhões até 2034, exibindo um CAGR de 12,57% durante o período de previsão. A América do Norte dominou o mercado de dispositivos de assistência ventricular com uma participação de mercado de 50,18% em 2025.

Dispositivos de assistência ventricular (VAD) são implantados em pacientes com insuficiência cardíaca com sintomas graves para fornecer suporte circulatório mecânico, bombeando sangue das câmaras do coração para todo o corpo. A crescente prevalência de insuficiência cardíaca tem alimentado a procura destes dispositivos a nível mundial.

- Por exemplo, de acordo com dados publicados pelo Journal of Cardiac Failure em 2023, cerca de 6,7 milhões de americanos com 20 anos ou mais sofrem de insuficiência cardíaca. Além disso, espera-se que este número atinja 8,5 milhões até 2030.

Além disso, espera-se também que o maior foco dos participantes do mercado em iniciativas de P&D para desenvolver dispositivos eficientes alimente o crescimento do mercado.

- Por exemplo, em agosto de 2022, a Abbott anunciou os resultados dos pacientes implantados com seus dispositivos de assistência ventricular esquerda HeartMate 3. Os pacientes apresentaram melhores taxas de sobrevida com a implantação desse dispositivo, o que aumentará a adoção do produto.

Devido ao surto da pandemia de COVID-19, muitas cirurgias não urgentes foram suspensas, resultando numa diminuição do número de transplantes de VAD realizados. Além disso, as interrupções na cadeia de abastecimento também impactaram o crescimento do mercado. Porém, em 2021, o mercado apresentou um crescimento significativo em relação ao ano anterior. Isso se deveu à liberação das restrições de bloqueio, resultando em um aumento no número de pacientes que visitam o cardiologista para tratamento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos de assistência ventricular

- Tamanho do mercado em 2025: US$ 1,49 bilhão

- Tamanho do mercado em 2026: US$ 1,65 bilhão

- Tamanho do mercado previsto para 2034: US$ 4,25 bilhões

- CAGR: 12,57% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 50,18% em 2025.

- O Dispositivo de Assistência Ventricular Esquerda (LVAD) dominou o segmento de produtos com 87,10% de participação em 2026.

- O Fluxo Contínuo dominou o tipo de segmento de fluxo com 88,81% de participação em 2026.

América do Norte

O mercado atingiu US$ 0,75 bilhão em 2025 e deverá atingir US$ 0,82 bilhão em 2026.

Ásia-Pacífico

O mercado situou-se em 0,16 mil milhões de dólares em 2025 e deverá atingir 0,18 mil milhões de dólares em 2026.

Europa

O mercado gerou US$ 0,46 bilhão em 2025 e deverá atingir US$ 0,51 bilhão em 2026.

NÓS.

O mercado deverá atingir US$ 0,81 bilhão até 2026.

Japão

O mercado está projetado para atingir US$ 0,10 bilhão até 2026.

Leia mais

Tendências do mercado de dispositivos de assistência ventricular

Desenvolvimentos tecnológicos crescentes para alimentar a demanda por sistema de suporte circulatório mecânico

Os avanços tecnológicos no setor da saúde estão ajudando os profissionais de saúde a registrar e monitorar dados clínicos regularmente por meio deinteligência artificialcom erros mínimos. As capacidades de alto desempenho dos algoritmos de inteligência artificial (IA) transformarão a perspectiva do mercado.

A IA pode ser útil na determinação do risco de doenças cardiovasculares, que pode ser usada para melhorar a previsão de risco e o tratamento entre os pacientes. Também pode ser utilizado durante cirurgias para analisar anatomia do paciente, fatores de risco, histórico de doenças, entre outros, o que pode potencializar os resultados das cirurgias.

Na cirurgia cardiotorácica, os algoritmos de aprendizado de máquina podem superar os escores de risco operatório padrão na previsão da mortalidade intra-hospitalar após procedimentos cardíacos. Assim, o desenvolvimento da tecnologia em procedimentos cardíacos provavelmente impulsionará a adoção de dispositivos de assistência ventricular.

Os desenvolvimentos tecnológicos em dispositivos médicos aumentaram a eficiência destes dispositivos. Assim, a taxa de infecção através dos dispositivos é reduzida simultaneamente. Os dispositivos mais recentes, como HeartMate III e DuraHeart, possuem recursos como velocidades de rotação mais baixas, tamanhos menores, maior eficiência e design anatômico aprimorado. Em outubro de 2019, a Medtronic recebeu a Food and Drug Administration (FDA) dos EUA por seu novo dispositivo totalmente implantável denominado sistemas HVAD. O LVAD é totalmente implantado sem uma linha de cabo que se estenda até uma fonte de energia fora do corpo. Fornece suporte circulatório mecânico a pacientes com corações enfraquecidos e ajuda a bombear sangue oxigenado do ventrículo esquerdo para a aorta ascendente. Assim, espera-se que o desenvolvimento desses dispositivos eficazes no mercado impulsione o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos de assistência ventricular

Aumento da prevalência de insuficiência cardíaca para aumentar a demanda por VAD

A insuficiência cardíaca é uma das principais causas de mortalidade em todo o mundo, afetando mais de 1-2% da população nos países ocidentais. De acordo com a American Heart Association (AHA), espera-se que a prevalência de insuficiência cardíaca aumente a uma taxa de crescimento significativa até 2030 nos EUA, e prevê-se que atinja mais de 8 milhões de pacientes. Em 2020, globalmente, mais de 5,5 milhões de indivíduos foram afetados por insuficiência cardíaca. Os idosos correm alto risco de IC. Portanto, o aumento da população geriátrica também tem alimentado a prevalência da doença.

Quando os medicamentos não são muito eficazes no tratamento da doença e o transplante cardíaco não é viável, dispositivos de suporte circulatório mecânico também são usados para auxiliar a circulação cardíaca, que é usada para substituir parcial ou completamente a função de um coração com insuficiência cardíaca, os sistemas de suporte mecânico incluem VAD, Coração Artificial Total (TAH), Bombas de Oxigenador de Membrana Extracorpórea (ECMO) eBombas de Balão Intra-Aórtico (BIA).

O aumento da prevalência e o aumento dos casos de morte por insuficiência cardíaca aumentaram a procura por VAD, uma vez que pode ser utilizado tanto para pontes de transplante como para terapia de destino.

Além disso, para alimentar a crescente demanda por VAD, os players do mercado têm se concentrado no lançamento de novos produtos e na expansão de sua capacidade de produção. Por exemplo, em junho de 2021, a Abbott expandiu a oferta do seu dispositivo de assistência ventricular, HeartMate 3, para alimentar a procura crescente.

Prevê-se que o mercado global cresça significativamente devido à alta prevalência de doenças crônicas durante o período de previsão.

Longos períodos de espera para transplantes cardíacos em todo o mundo aumentam a demanda por produtos

À medida que a incidência de insuficiência cardíaca aumenta globalmente, a procura por cuidados cardíacostransplantaçãoaumentou significativamente. No entanto, a indisponibilidade de dadores de coração adequados para satisfazer a procura resultou globalmente numa crise de escassez. De acordo com dados publicados pela Health Resources & Services Administration em março de 2022, cerca de 105.800 pacientes estão em lista de espera para transplantes de coração.

Dispositivos de assistência ventricular são ferramentas importantes para o manejo da insuficiência cardíaca como Destination Therapy (DT) e Bridge-To-Transplantation (BTT). DT e BTT são os tratamentos realizados para insuficiência cardíaca terminal. A Food and Drug Administration (USFDA) dos EUA aprovou os LVADs para pacientes com insuficiência cardíaca em estágio terminal como terapia de destino. Além disso, para BTT, Heartmate III, HVAD e Heartmate II são aprovados pela USFDA. A escassez de órgãos, o número crescente de pacientes com insuficiência cardíaca e os avanços tecnológicos no suporte circulatório mecânico aumentaram a procura por estes dispositivos.

Espera-se que a lacuna significativa entre a oferta e a demanda de doadores de coração alimente o crescimento do mercado nos próximos anos.

FATORES DE RESTRIÇÃO

Alto custo associado ao uso de VAD para limitar sua adoção

A disponibilidade limitada de doadores de coração e a crescente prevalência de doadores de coração aumentaram a penetração destes dispositivos. Contudo, os elevados custos associados à implantação destes dispositivos têm limitado a sua adoção.

- Por exemplo, nos EUA, a cirurgia de implantação de dispositivos de assistência ventricular esquerda (LVAD) custa cerca de US$ 175.000 - US$ 200.000.

Os elevados custos associados à implantação destes dispositivos têm restringido a sua adoção pela população de pacientes em todo o mundo.

Às vezes, esses dispositivos podem parar de funcionar de forma eficiente após a implantação. Por exemplo, o VAD pode não bombear o sangue de forma eficaz ou a fonte de alimentação pode falhar. Esses problemas requerem atenção médica imediata e podem exigir a substituição da bomba. Tais fatores limitam a penetração do produto.

Portanto, os altos custos e outras complicações associadas ao dispositivo podem limitar a adoção do dispositivo no período de previsão.

Análise de segmentação de mercado de dispositivos de assistência ventricular

Por análise de produto

Aumentando as implantações para impulsionar o crescimento do segmento LVAD

Com base no produto, o mercado é segregado em Dispositivo de Assistência Ventricular Esquerda (LVAD), dispositivo de assistência ventricular direita e dispositivo de assistência biventricular.

O segmento LVAD deverá dominar o mercado com uma participação de 87,10% em 2026 devido ao número de procedimentos de implantação entre pacientes em todo o mundo. Os participantes do mercado estão se concentrando no desenvolvimento desses dispositivos para pacientes com insuficiência cardíaca e outras doenças cardiovasculares, pois ajudam o coração a funcionar normalmente, apoiando as câmaras cardíacas dos pacientes.

- Por exemplo, em fevereiro de 2020, a Abbott conquistou a designação de Dispositivo Inovador do FDA dos EUA por seu Sistema de Assistência Ventricular Esquerda Totalmente Implantável (FILVAS) em desenvolvimento.

O segmento de dispositivos de assistência biventricular (Bi-VAD) registra participação significativa no mercado. A eficiência dos Bi-VADs em relação aos LVADs é maior em pacientes com diagnóstico de insuficiência cardíaca crônica descompensada, pois auxiliam no funcionamento eficiente dos ventrículos cardíacos. Esses dispositivos ajudam os ventrículos esquerdo e direito a movimentar o sangue pelo coração. Assim, os benefícios acima mencionados são responsáveis pela adoção de dispositivos de assistência biventricular e deverão alimentar o crescimento do mercado durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de análise de fluxo

Alta eficiência associada ao uso de dispositivos de fluxo contínuo para impulsionar o crescimento do segmento

Com base no tipo de fluxo, o mercado é segmentado em fluxo pulsátil e fluxo contínuo.

O segmento de fluxo contínuo deverá dominar o mercado com uma participação de 88,81% em 2026.devido aos benefícios do fluxo contínuo. Dispositivos de fluxo contínuo apresentam benefícios como menor manutenção, ruído mínimo, substituições raras e poucas peças móveis. Os benefícios dos dispositivos de fluxo contínuo têm aumentado sua demanda entre médicos e pesquisadores. Para atender a demanda do mercado, grandes players, como a Heart Inc., lançaram o DuraHeart LVAD, um aparelho de fluxo contínuo.

O segmento de fluxo pulsátil deverá crescer a um CAGR substancial. Os dispositivos de fluxo pulsátil tornaram-se uma terapia aceita como ponte para o transplante para apoiar pacientes que sofrem de insuficiência cardíaca crônica. Como um fluxo pulsátil, os sistemas podem imitar de perto as características do fluxo sanguíneo no coração e no sistema vascular.

Por análise de aplicação

Aumentando a conscientização sobre a importância dos testes diagnósticos para impulsionar o crescimento do mercado

Em termos de aplicação, o mercado é segmentado em Ponte para Transplante (BTT), Ponte para Candidatura (BTC), Terapia de Destino (DT) e Ponte para Recuperação (BTR).

O segmento de Terapia de Destino (DT) deverá dominar o mercado com uma participação de 45,75% em 2026., devido a um aumento na incidência de insuficiência cardíaca em estágio final. A DT é uma alternativa ao transplante que pode melhorar a capacidade funcional, prolongar a vida dos pacientes e aliviar os sintomas da insuficiência cardíaca. Os LVADs têm sua aplicação como terapia de destino para o tratamento de pacientes que não podem ser submetidos a transplante cardíaco. A disponibilidade limitada de doadores de coração e as complicações associadas às cirurgias de transplante cardíaco impulsionaram o crescimento dos segmentos.

No entanto, o segmento Bridge to Transplant (BTT) está crescendo a uma taxa de crescimento mais elevada durante o período de previsão. Os dispositivos na ponte para a terapia de transplante são usados por um período limitado até que o paciente receba um doador para um transplante de coração. Esses dispositivos são usados por pouco tempo, portanto as complicações são menores para os pacientes.

Por análise do usuário final

Hospitais e centros de cirurgia ambulatorial (ASCs) registrarão maior CAGR devido à demanda em procedimentos cirúrgicos

Em termos de usuário final, o mercado é segmentado em hospitais e ASCs e clínicas especializadas e outros. O segmento de hospitais e ASCs deverá dominar o mercado com uma participação de 65,95% globalmente em 2026 durante o período de previsão devido ao aumento nas internações hospitalares de pacientes submetidos a cirurgias cardíacas, como colocação de dispositivos ou procedimentos de implantes.

Espera-se que o segmento de clínicas especializadas e outros cresça a um CAGR mais elevado durante o período de previsão devido ao aumento do número de clínicas especializadas e ao aumento do número de médicos em países desenvolvidos e emergentes. Projeta-se que isso apoie o crescimento do mercado durante o período de previsão.

INFORMAÇÕES REGIONAIS

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, o mercado da América do Norte situou-se em 0,75 mil milhões de dólares, representando 50,18% da procura global, e deverá crescer para 0,82 mil milhões de dólares em 2026. O domínio deste mercado regional é atribuível à crescente prevalência de doenças cardiovasculares na região. Além disso, um número crescente de colaborações e acordos entre os principais intervenientes, enfatizando o desenvolvimento deste mercado, tem alimentado a adopção destes dispositivos na região. O mercado dos EUA deverá atingir US$ 0,81 bilhão até 2026.

Europa

A região da Europa capturou 30,87% do mercado global em 2025, gerando US$ 0,46 bilhão em receitas, e deverá atingir US$ 0,51 bilhão em 2026. A Europa detinha a segunda maior participação no mercado e deverá crescer a um CAGR significativo devido ao aumento dos investimentos no mercado, juntamente com lançamentos de produtos mais recentes. O mercado do Reino Unido deverá atingir 0,08 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,11 mil milhões de dólares até 2026.

- Por exemplo, em Janeiro de 2021, a CorWave angariou um investimento de 40 milhões de dólares e está a concentrar-se no desenvolvimento de uma bomba cardíaca implantável (LVAD) baseada numa tecnologia inovadora chamada ondabomba de membrana.

Assim, por meio do aumento dos investimentos, os principais players do mercado estão enfatizando a adoção desses dispositivos, o que deverá impulsionar sua demanda na região.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 0,16 bilhão em 2025, representando 10,99% de participação, e deverá atingir US$ 0,18 bilhão em 2026. O mercado na Ásia-Pacífico exibiu o maior CAGR devido aos avanços nas instalações de saúde e às políticas governamentais favoráveis. As empresas de dispositivos médicos estão fazendo investimentos na região para que esses dispositivos aumentem sua adoção no mercado, o que deverá impulsionar o crescimento do mercado. O mercado do Japão deverá atingir 0,1 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,04 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,02 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Em 2025, a América Latina representou US$ 0,06 bilhão, respondendo por 3,95% do mercado mundial, e deverá crescer para US$ 0,06 bilhão em 2026. O mercado do Oriente Médio e África representou US$ 0,06 bilhão em 2025, representando 4,01% da indústria global, e deverá atingir US$ 0,06 bilhão em 2026. América Latina e Oriente Médio e África representaram uma participação comparativamente menor do mercado devido à falta de conhecimento sobre esses dispositivos e aos desenvolvimentos recentes no setor de saúde. Além disso, os programas de sensibilização iniciados por organizações governamentais levaram ao aumento das taxas de diagnóstico e tratamento da insuficiência cardíaca nestes países, alimentando a procura destes dispositivos.

Principais participantes da indústria

Empresas com fortes vendas de VAD manterão importante participação no mercado de dispositivos de assistência ventricular

Abbott e ABIOMED estão entre os players proeminentes do mercado e conquistaram uma participação considerável no mercado global em 2024.

A Abbott foi responsável por uma participação significativa no mercado global. Isso se deve às fortes vendas dos aparelhos pela empresa. Além disso, a empresa tem um forte foco em iniciativas estratégicas com o objetivo de expandir a sua oferta de produtos globalmente.

Outros players presentes no mercado são Berlin Heart e Jarvik Heart, Inc. Seu foco é receber aprovação dos órgãos reguladores para expandir o portfólio de produtos e fortalecer as participações de mercado durante o período de previsão.

Além disso, empresas como CH Biomedical, Inc. e Calon Cardio-Technology Ltd, têm seus produtos em fase de P&D. Espera-se que o lançamento destes produtos conquiste quotas de mercado significativas nos próximos anos.

Lista das principais empresas de dispositivos de assistência ventricular:

- Coração de Berlim(Alemanha)

- ABIOMED (EUA)

- Abbott(NÓS.)

- Coração Jarvik, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2022– Jarvik Heart, Inc. conduziu um ensaio clínico para seu dispositivo de assistência ventricular denominado Jarvik 2015 com o objetivo de fortalecer seu portfólio de produtos.

- Setembro de 2022– Abbott adquiriu Walk Vascular, LLC. Walk Vascular, LLC é umadispositivo médicoempresa envolvida no desenvolvimento de um sistema de trombectomia por aspiração mecânica minimamente invasivo para eliminar coágulos sanguíneos.

- Setembro de 2021– A Abbott fez parceria com a Cereno Scientific para usar um dispositivo monitor de última geração – tecnologia CardioMEMS em um próximo estudo de Fase II com CS1 para o tratamento da doença rara, hipertensão arterial pulmonar e indicações trombóticas.

- Fevereiro de 2020- A Abbott anunciou a conquista de uma designação de dispositivo inovador para um LVAD totalmente implantável com o objetivo de aumentar a presença de sua marca.

- Fevereiro de 2019 –Jarvik Heart, Inc. apresentou um dispositivo de assistência ventricular totalmente implantado no Centro Nacional de Pesquisa para Cirurgia Cardíaca em Astana, Cazaquistão, para aumentar a presença de sua marca.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece um cenário competitivo detalhado. Inclui o número de implantações de VAD e desenvolvimentos importantes da indústria, como parcerias, fusões e aquisições. Além disso, foca em pontos-chave como lançamentos de novos produtos no mercado. Além disso, o relatório abrange uma análise regional de diferentes segmentos, perfis de empresas dos principais players do mercado, tendências de mercado e o impacto do COVID-19 no mercado. O relatório consiste em insights quantitativos e qualitativos que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,75% entre 2026 e 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por tipo de fluxo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global deverá crescer de 1,65 mil milhões de dólares em 2026 para 4,25 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 12,57% durante o período de previsão (2026-2034).

O segmento de dispositivos de assistência ventricular esquerda deverá liderar o mercado por produto.

Os principais fatores que impulsionam o mercado são o aumento da prevalência de insuficiência cardíaca e a crescente penetração de dispositivos de assistência ventricular.

Abbott e ABIOMED são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 156

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco