Tamanho do mercado de veículos de apoio terrestre movidos a ASU, participação e análise da indústria por tipo de produto (veículos de manuseio de aeronaves, veículos de manuseio de passageiros, veículos de manuseio de bagagem e carga, veículos de manutenção de aeronaves e veículos de manutenção de aeronaves e suporte MRO), por capacidade (unidades leves, unidades médias, unidades pesadas e unidades pesadas especializadas), por trem de força (veículos movidos a diesel, veículos elétricos a bateria) (BEV), veículos híbridos-elétricos (HEV/PHEV), veículos com célula de combustível de hidrogênio (

TAMANHO DO MERCADO DE VEÍCULOS DE APOIO AO SOLO MOVIMENTADOS ASU E PERSPECTIVAS FUTURAS

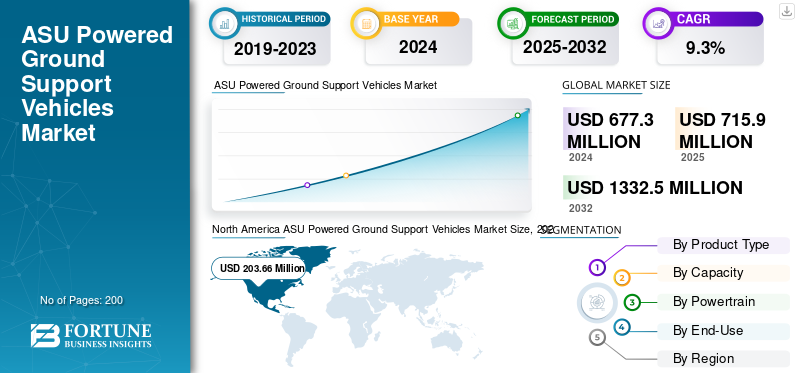

O tamanho global do mercado de veículos de apoio terrestre movidos a ASU foi avaliado em US$ 716 milhões em 2025. O mercado deve crescer de US$ 765 milhões em 2026 para US$ 1.507,70 milhões até 2034, exibindo um CAGR de 8,90% durante o período de previsão. A América do Norte dominou o mercado de veículos de apoio terrestre movidos a ASU com uma participação de mercado de 29,90% em 2025.

O mercado de veículos de apoio terrestre movidos a ASU (unidade de partida aérea) desempenha um papel crucial na indústria aeroespacial, fornecendo o ar comprimido necessário para dar partida nos motores das aeronaves, especialmente durante a manutenção, verificações pré-voo e operações terrestres. Esses veículos são essenciais nos segmentos de aviação comercial, militar e de carga, permitindo tempos de entrega eficientes e confiabilidade operacional. O mercado está testemunhando uma forte evolução com a introdução de ASUs elétricas a bateria, híbridas e movidas a hidrogênio, alinhando-se com as metas globais de sustentabilidade e redução de emissões. Os aeroportos e as companhias aéreas estão a modernizar progressivamente as suas frotas para fazer face às pressões regulamentares e reduzir os custos de combustível, enquanto as bases aéreas de defesa procuram sistemas robustos e de alto desempenho para aeronaves multiplataforma. O crescimento do mercado está sendo apoiado pelo aumento do tráfego aéreo, novos desenvolvimentos aeroportuários e aumento da demanda por energia eficienteequipamento de apoio terrestre (GSE).Tendências emergentes, como a integração telemática, a monitorização inteligente de frotas e os sistemas de energia modulares, estão a remodelar ainda mais o panorama tecnológico do mercado.

Os principais players do mercado incluem Rheinmetall AG (Alemanha), Guinault S.A. (França), Textron GSE (EUA), Air+MAK Industries (Índia), MAK Controls (Índia), Aviation Ground Equipment Corp. (EUA), Ingersoll Rand (EUA), Epsilon Systems Solutions (EUA), Main New Energy (China) e Greenwood Aerospace (EUA). Essas empresas se concentram no desenvolvimento de ASUs inovadoras e energeticamente eficientes, com sistemas de controle avançados e opções de energia modulares para atender aos requisitos comerciais e de defesa em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VEÍCULOS DE APOIO AO SOLO MOVIMENTADOS ASU

Mudança para operações terrestres eletrificadas e sustentáveis para acentuar o crescimento do mercado

O mercado está a passar por uma transição significativa impulsionada pelo foco da indústria da aviação na descarbonização e na eficiência operacional. Aeroportos e companhias aéreas estão substituindo ASUs tradicionais movidos a diesel por sistemas elétricos a bateria, híbridos e movidos a hidrogênio para se alinharem com iniciativas globais de sustentabilidade, como o Esquema de Compensação e Redução de Carbono para Aviação Internacional (CORSIA) da ICAO. Além disso, a integração de telemática, IoT e sistemas de monitoramento inteligentes nas ASUs está melhorando a eficiência da frota, a manutenção preditiva e a análise de utilização, impulsionando o crescimento do mercado de veículos de apoio terrestre movidos a ASU. As bases aéreas de defesa estão adotando cada vez mais ASUs modulares e multicombustíveis para apoiar diversas plataformas de aeronaves e necessidades operacionais. A tendência também se inclina para o leasing de frotas e modelos de propriedade partilhada de GSE, reduzindo a carga de capital sobre as companhias aéreas e as autoridades aeroportuárias. Esta evolução está a moldar um ecossistema de operações terrestres mais conectado, energeticamente eficiente e digitalizado nos setores da aviação comercial e de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

OPORTUNIDADES DE MERCADO

Eletrificação, adoção de hidrogênio e modelos de frota como serviço para acentuar o crescimento do mercado

O mercado apresenta fortes oportunidades de crescimento através da eletrificação, da inovação baseada no hidrogénio e de modelos de negócios orientados para os serviços. Aeroportos em todo o mundo estão estabelecendo metas de emissões líquidas zero, criando um mercado de longo prazo para baterias elétricas e hidrogêniocélula de combustívelASU. Os fabricantes estão se concentrando no desenvolvimento de sistemas de energia modulares e intercambiáveis, adaptáveis em múltiplas plataformas GSE, melhorando a utilização de ativos e a sustentabilidade. Os programas de modernização da defesa também estão alimentando oportunidades para ASUs robustas e de alta capacidade, projetadas para compatibilidade com múltiplas aeronaves. Além disso, o aumento da “Frota como Serviço” e dos modelos de leasing permite que os operadores mais pequenos tenham acesso a equipamentos avançados sem grandes investimentos de capital. Parcerias entre OEMs, autoridades aeroportuárias e fornecedores de infraestrutura energética acelerarão a adoção. Coletivamente, essas tendências posicionam o mercado de veículos de apoio terrestre movidos pela ASU para uma transformação tecnológica e operacional substancial durante a próxima década.

MOTORIZADORES DE MERCADO

Expansão do tráfego aéreo global e modernização da infraestrutura terrestre para impulsionar o crescimento do mercado

O aumento do tráfego aéreo global e a expansão da infraestrutura aeroportuária são as principais forças que impulsionam a expansão do mercado. A recuperação das viagens aéreas pós-pandemia, juntamente com projetos de expansão aeroportuária em grande escala na Ásia-Pacífico, no Médio Oriente e na Europa, impulsionou a procura de frotas de apoio terrestre fiáveis e eficientes. Além disso, o impulso para a modernização no âmbito de iniciativas de “aeroporto verde” incentivou a adoção de ASU de baixa emissão e alta eficiência. Os programas de modernização da defesa também estão a contribuir significativamente, à medida que as bases aéreas procuram ASU robustas e de alta capacidade para aeronaves militares da próxima geração. Os avanços tecnológicos nos grupos motopropulsores, incluindo sistemas de baterias de alta energia e conjuntos de potência modulares, estão a melhorar a fiabilidade do arranque e a reduzir os custos operacionais. Juntos, esses fatores estão reforçando o investimento em ASUs de última geração que se alinham tanto com as regulamentações ambientais quanto com as demandas operacionais das frotas aéreas em crescimento.

RESTRIÇÕES DE MERCADO

Altos custos de eletrificação e infraestrutura de carregamento limitada para dificultar o crescimento do mercado

Apesar do impulso em direção à eletrificação, os elevados custos iniciais e as lacunas de infraestrutura são restrições importantes para o mercado de veículos de apoio terrestre movidos pela ASU. As ASUs elétricas a bateria e baseadas em hidrogénio exigem investimentos substanciais em infraestruturas de carregamento ou reabastecimento, que muitos aeroportos, especialmente nas regiões em desenvolvimento, não conseguem justificar economicamente. A transição de frotas a gasóleo para alternativas com emissões zero também coloca desafios de compatibilidade e manutenção, especialmente quando os sistemas de apoio existentes estão desatualizados. Além disso, as flutuações nos preços do combustível de aviação e a volatilidade da cadeia de abastecimento de baterias e semicondutores avançados aumentaram os custos de aquisição. O tempo de inatividade operacional durante a conversão da frota e o treinamento limitado dos técnicos retardam ainda mais a adoção. Estas limitações de custo e de infraestrutura são particularmente evidentes em aeroportos de pequeno e médio porte, onde o custo por operação continua a ser o critério de compra dominante em relação à sustentabilidade.

DESAFIOS DO MERCADO

Preocupações de integração, padronização e confiabilidade para criar grandes desafios no mercado

A indústria enfrenta desafios contínuos relacionados à integração de novas tecnologias ASU nos sistemas aeroportuários existentes e na padronização global. Diferentes autoridades aeroportuárias e agências de defesa seguem padrões operacionais variados, tornando a interoperabilidade e a certificação complexas. A integração de sistemas avançados de controle eletrônico e unidades de gerenciamento de energia em veículos terrestres convencionais frequentemente introduz riscos de confiabilidade sob condições adversas de aeródromos. Além disso, temperaturas extremas, ciclos de trabalho frequentes e alta demanda de energia durante a partida da aeronave podem sobrecarregar as baterias e os sistemas híbridos, afetando o desempenho. Para aplicações de defesa, os requisitos de mobilidade, furtividade e resiliência tornam a padronização do projeto ainda mais difícil. A falta de pessoal qualificado para a manutenção de ASUs elétricas e híbridas agrava ainda mais os desafios de confiabilidade e gerenciamento do ciclo de vida, retardando os esforços de transformação da frota em todo o mundo.

ANÁLISE DE SEGMENTAÇÃO

Por uso final

Altas operações de aeronaves e modernização da frota para impulsionar a expansão do segmento de companhias aéreas

Por uso final, o mercado é segmentado em companhias aéreas, autoridades aeroportuárias, empresas de assistência em terra, OEMs/MROs de aeronaves, forças de defesa/bases aéreas e empresas de leasing e gestão de frotas.

O segmento de companhias aéreas capturou a maior participação de mercado em 2025. Em 2026, o segmento lidera com 30,94% de participação. O segmento detém a participação dominante, impulsionado por operações contínuas de aeronaves, alta frequência de retorno e modernização da frota. O crescente tráfego aéreo de passageiros e as metas de sustentabilidade estão impulsionando a adoção de veículos eficientes e de baixa emissão movidos a ASU para atividades de assistência em escala e manutenção.

Espera-se que o segmento de empresas de leasing e gestão de frotas cresça a um CAGR de 11,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por trem de força

Confiabilidade e potência para abastecer a demanda de veículos movidos a diesel

Com base no trem de força, o mercado é classificado em veículos movidos a diesel, veículos elétricos a bateria (BEV), veículos híbridos-elétricos (HEV/PHEV), veículos com célula de combustível de hidrogênio (FCEV) e veículos a gasolina/GLP/GNC.

O segmento de veículos movidos a diesel capturou a maior fatia do mercado em 2025. Em 2026, o segmento domina com 46,14% de participação. O domínio se deve à sua confiabilidade comprovada e alta potência. No entanto, embora ainda seja amplamente utilizado, o crescimento da procura está a estabilizar à medida que os aeroportos transitam cada vez mais para alternativas híbridas e eléctricas para cumprirem regulamentos de emissões mais rigorosos.

A bateria-veículos elétricosEspera-se que o segmento (BEV) cresça a um CAGR de 10,1% durante o período de previsão.

Por capacidade

Versatilidade e custo-benefício para aumentar a demanda por unidades de serviço médio

Por capacidade, o mercado é classificado em unidades leves (<5 toneladas/<50 kVA), unidades médias (5–25 toneladas/50–150 kVA), unidades pesadas (>25 toneladas/>150 kVA) e unidades especializadas para serviços pesados (>50 toneladas/militares).

O segmento de unidades de serviço médio (5–25 toneladas/50–150 kVA) liderou a participação de mercado global de veículos de apoio terrestre movidos a ASU em 2025. Em 2026, o segmento domina com 38,15% de participação. As ASUs de médio porte são muito procuradas devido à sua versatilidade e compatibilidade com aeronaves de fuselagem estreita e larga. Estas unidades atingem um equilíbrio ideal entre desempenho, eficiência e custo, tornando-as a escolha preferida para aeroportos comerciais e operações de MRO em todo o mundo.

Espera-se que o segmento de unidades leves (<5 toneladas/<50 kVA) cresça a um CAGR de 9,1% durante o período de previsão.

Por produto

O aumento da carga aérea e da logística precisa aumentar a demanda por bagagem e veículos de carga

Por produto, o mercado é classificado em veículos de movimentação de aeronaves, veículos de movimentação de passageiros, veículos de movimentação de bagagem e carga, veículos de manutenção de aeronaves e veículos de manutenção de aeronaves e suporte MRO.

O segmento de veículos de movimentação de bagagem e carga capturou a maior fatia do mercado em 2024. Em 2025, o segmento lidera com 27,85% de participação. Os veículos de movimentação de bagagem e carga registam um crescimento constante da procura, apoiado pelo aumento da logística do comércio eletrónico e do tráfego global de carga aérea. Os aeroportos estão investindo em soluções automatizadas e elétricas para aumentar a eficiência, reduzir as emissões e melhorar a velocidade de entrega da carga na pista.

Espera-se que o segmento de veículos de manutenção de aeronaves cresça a um CAGR de 9,9% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE VEÍCULOS DE APOIO AO SOLO MOVIMENTADOS ASU

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A região da América do Norte capturou 29,90% do mercado global em 2025, gerando 213,76 milhões de dólares em receitas, e deverá atingir 226,8 milhões de dólares em 2026. A região está a registar uma forte procura impulsionada por grandes frotas comerciais, grandes centros de MRO e programas de modernização da defesa. Os aeroportos dos EUA estão substituindo ativamente ASUs movidos a diesel por unidades elétricas a bateria, apoiados por iniciativas de sustentabilidade e atualizações de infraestrutura. O mercado dos EUA deverá atingir US$ 141,17 milhões em 2026.

Europa

Europe maintained a strong presence in the global market, reaching USD 152.3 million in 2025 and accounting for a 21.30% share. Espera-se que o mercado atinja US$ 159,1 milhões em 2026. A demanda por veículos é impulsionada por regulamentações ambientais rigorosas, iniciativas de aeroportos verdes e uma forte presença de OEM. Países como a Alemanha, a França e o Reino Unido estão a adotar rapidamente ASU híbridas e elétricas. O mercado do Reino Unido deverá atingir 30,19 milhões de dólares em 2026, enquanto o mercado da Alemanha deverá atingir 24,47 milhões de dólares em 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 196,4 milhões de dólares, contribuindo com 27,40% da receita do mercado global, e prevê-se que cresça para 215,4 milhões de dólares em 2026. O crescimento da região é alimentado pelo aumento do tráfego aéreo, pela expansão da infra-estrutura aeroportuária e pela rápida modernização da frota na China, na Índia e no Sudeste Asiático. Os programas de expansão aeroportuária liderados pelo governo e o aumento dos gastos com defesa estão apoiando o crescimento do mercado. O mercado da China deverá atingir 71,42 milhões de dólares em 2026, enquanto os mercados do Japão e da Índia deverão atingir 36,26 milhões de dólares e 26,85 milhões de dólares, respetivamente, em 2026.

Resto do mundo

O Resto do Mundo contribuiu com 21,40% do mercado global em 2025, com uma avaliação de 153,4 milhões de dólares, e deverá atingir 163,7 milhões de dólares em 2026. A procura no Médio Oriente, África e América Latina é impulsionada por projetos de expansão de aeroportos, crescimento do turismo e investimentos na aviação militar. Os principais centros de aviação estão cada vez mais concentrados em ASUs avançadas e energeticamente eficientes para apoiar operações comerciais e de carga.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais atores para adotar programas de eletrificação de frotas e parcerias para expandir o alcance global

O mercado de veículos de apoio terrestre movidos pela ASU é liderado por fabricantes estabelecidos de equipamentos aeroespaciais e de apoio terrestre com foco na inovação e sustentabilidade. Os principais players incluem Rheinmetall AG (Alemanha), Guinault S.A. (França), Textron GSE (EUA), Air+MAK Industries (Índia), MAK Controls (Índia), Ingersoll Rand (EUA), Epsilon Systems Solutions (EUA), Aviation Ground Equipment Corp. Estas empresas estão a desenvolver sistemas ASU híbridos, elétricos e modulares, expandindo o alcance global através de colaborações, programas de eletrificação de frotas e soluções personalizadas para os setores da aviação comercial e de defesa.

LISTA DE CHAVEVEÍCULO DE SUPORTE AO SOLO MOVIDO ASUPERFIL DE EMPRESAS:

- Rheinmetall AG(Alemanha)

- Indústrias Air+MAK (Índia)

- Guinault S.A. (França)

- Textron GSE (EUA)

- Soluções de sistemas Epsilon (EUA)

- Ingersoll Rand(NÓS.)

- Controles MAK (Índia)

- Aviation Ground Equipment Corp. (EUA)

- Principal Nova Energia (China)

- Greenwood Aerospace (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2025: A Swissport International forneceria serviços abrangentes de assistência em escala para as companhias aéreas do Grupo Lufthansa e seus passageiros no Aeroporto Heathrow de Londres. Este acordo de cinco anos enfatiza a experiência e proficiência mundial da Swissport no gerenciamento de grandes operações de base.

- Novembro de 2024: Blackhawk, reconhecida como líder em IoT e transformação digital em tempo real para ativos remotos e móveis, em colaboração com a AB Equipment, um dos maiores e mais estabelecidos fornecedores de equipamentos e centros de serviços na Nova Zelândia, garantiu um contrato de 10 anos para fornecer serviços de manutenção e soluções de IoT conectadas para a frota de equipamentos de apoio em terra (GSE) da Air New Zealand.

- Maio de 2024: a dnata, um proeminente fornecedor global de serviços aéreos e de viagens, celebrou acordos substanciais com os principais fabricantes, garantindo contratos-quadro globais de cinco anos para novos Equipamentos de Apoio Terrestre (GSE) durante o Dubai Airport Show. O valor total estimado destes contratos ultrapassa os 210 milhões de dólares ao longo da sua vigência.

- Dezembro de 2022: Babcock garantiu um contrato multimilionário com duração de 10 anos para o apoio mundial ao trânsito aéreo e equipamento operacional de aeronaves, concedido pelo Departamento de Manutenção Aeronáutica do Ministério das Forças Armadas da França. Isto marca o grande contrato inaugural da Babcock no Setor Terrestre na França, que se beneficiará da transferência de capacidades das operações no Reino Unido. A França é um foco principal para Babcock e este novo acordo aumenta o seu apoio às Forças Armadas Francesas.

- Novembro de 2021: A Menzies Aviation assinou um acordo-quadro global de seis anos com a Rushlift GSE para fornecer equipamentos de apoio em terra para a empresa de movimentação de carga. A divisão especializada de equipamentos de apoio em terra para aeroportos da Doosan Industrial Vehicles UK alugaria inicialmente 650 novos veículos para as operações de assistência em terra da Menzies Aviation nos aeroportos de Gatwick e Londres Heathrow.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise aprofundada, identificando as principais empresas, categorias de produtos e principais aplicações no setor. Além disso, o relatório destaca tendências de mercado e desenvolvimentos notáveis neste campo. Em conjunto com os aspectos acima mencionados, o relatório inclui vários fatores que contribuíram para o rápido crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,90% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto

|

|

Por capacidade

|

|

|

Por trem de força

|

|

|

Por uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 716 milhões de dólares em 2025 e estima-se que atinja 1.507,70 milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 8,90% durante o período de projeção (2026-2034).

Por uso final, o segmento de companhias aéreas é o segmento líder do mercado durante o período de previsão.

O segmento de veículos movidos a diesel é o segmento líder neste mercado durante o período de previsão.

Rheinmetall AG (Alemanha), Air+MAK Industries (Índia), Guinault S.A. (França), Textron GSE (EUA), Epsilon Systems Solutions (EUA) e Ingersoll Rand (EUA) são alguns dos principais OEMs do mercado.

A América do Norte é responsável pela maior participação no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco