Tamanho do mercado de genéricos autorizados, participação e análise da indústria, por área de terapia (cardiovascular, SNC, anti-infecciosos, oncologia e cuidados de suporte, endócrinos e metabólicos, respiratórios e outros), por via de administração (oral, parenteral, tópico, inalação e outros), por canal de distribuição (farmácias de varejo, farmácias hospitalares, farmácias on-line e outros) e previsão regional, 2026-2034

Tamanho do mercado de genéricos autorizados e perspectivas futuras

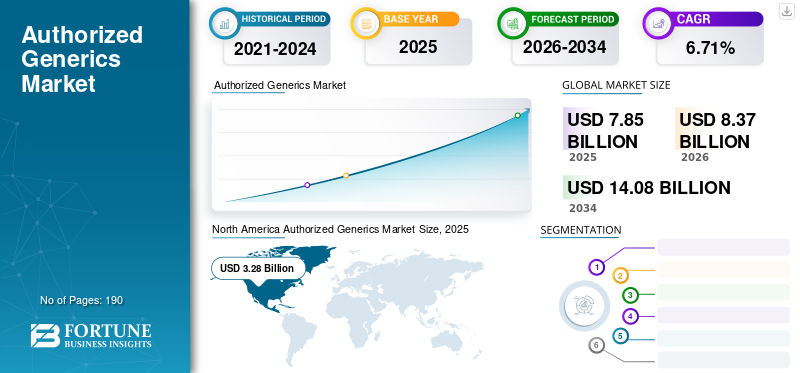

O tamanho do mercado de genéricos autorizados foi avaliado em US$ 7,85 bilhões em 2025. O mercado deverá crescer de US$ 8,37 bilhões em 2026 para US$ 14,08 bilhões até 2034, exibindo um CAGR de 6,71% durante o período de previsão. A América do Norte dominou o mercado de genéricos autorizados com uma participação de mercado de 41,78% em 2025.

O mercado está preparado para um crescimento constante à medida que as empresas farmacêuticas adoptam cada vez mais os genéricos autorizados como estratégia de gestão do ciclo de vida farmacêutico depois dos medicamentos de marca perderem a exclusividade. Esta estratégia ajuda as empresas a proteger parte do seu volume de receitas, ao mesmo tempo que oferece redução de custos com cuidados de saúde. Isso resulta em melhor acesso do paciente e oferece opções de tratamento mais acessíveis. Além disso, a crescente pressão sobre os preços nos sectores de medicamentos maduros está a encorajar inúmeras empresas de medicamentos originais e parceiros de genéricos a expandir estes lançamentos em terapias de elevado valor. Como resultado, o mercado está a desenvolver-se como uma ponte comercialmente significativa entregenéricos de marca.

- Por exemplo, em março de 2026, a Hikma Pharmaceuticals PLC, juntamente com sua subsidiária integral Hikma Pharmaceuticals USA Inc., lançaram uma versão genérica autorizada do Nucynta ER (tapentadol) de liberação prolongada para seus pacientes nos EUA.

Além disso, os principais players do setor de saúde, como Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG e Pfizer Inc, estão expandindo suas ofertas no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE GENÉRICOS AUTORIZADOS

O uso crescente de genéricos autorizados como estratégia de gerenciamento do ciclo de vida é uma tendência proeminente do mercado

Uma tendência global proeminente no mercado é o aumento do uso de genéricos autorizados como estratégia de gestão do ciclo de vida. À medida que os fabricantes de medicamentos de marca procuram diferentes formas de proteger as receitas após a perda de exclusividade, a alternativa dos genéricos autorizados está a aumentar. As empresas introduzem uma versão genérica autorizada de seu produto de marca própria. Isto pode ajudar a reter parte do mercado que, de outra forma, passaria totalmente para concorrentes genéricos independentes. Estas estratégias de desenvolvimento ajudam-nos a defender os volumes de receitas médicas, a manter relações com os pagadores e os canais farmacêuticos e a responder de forma mais eficaz à procura sensível aos preços, tornando-as numa ferramenta comercial importante e, ao mesmo tempo, melhorando a acessibilidade em categorias de medicamentos maduros. Enfatizando essas vantagens, muitas empresas estão focando em inúmeros lançamentos de genéricos autorizados seguidos da perda do período de exclusividade do medicamento.

- Por exemplo, em outubro de 2025, a Lupin Limited lançou uma versão genérica autorizada do líquido oral Ravicti (fenilbutirato de glicerol), 1,1g/mL, nos EUA.aminoácidosuplementação isoladamente.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por medicamentos prescritos de baixo custo está impulsionando o crescimento do mercado

A crescente demanda por medicamentos prescritos de baixo custo está impulsionando o crescimento do mercado de genéricos autorizados. Os sistemas de saúde estão sob pressão contínua para reduzir os gastos com tratamento, alimentando a procura. Quando os medicamentos de marca perdem a exclusividade, os genéricos autorizados permitem que as empresas introduzam o mesmo medicamento aprovado a um preço mais baixo, melhorando a acessibilidade. Isto cria uma forte proposta de valor em áreas terapêuticas maduras, onde a sensibilidade aos custos é elevada e a procura de tratamento a longo prazo permanece estável. Como resultado, a preferência crescente por medicamentos equivalentes de marca mais acessíveis está a apoiar uma adopção mais ampla de genéricos autorizados em todo o mercado. Além disso, as principais empresas estão a concentrar-se nas aprovações regulamentares e no lançamento de novos produtos para fortalecer a sua posição no mercado.

- Por exemplo, em junho de 2024, a Teva Pharmaceuticals, Inc. lançou um genérico autorizado de Victoza1 (injeção de liraglutida 1,8 mg) nos EUA.

RESTRIÇÕES DE MERCADO

A rápida erosão de preços em categorias de medicamentos não patenteados limita o crescimento do mercado

Uma restrição importante no mercado é a atractividade comercial limitada em categorias com preços reduzidos. Quando múltiplas versões de baixo custo de uma molécula entram no mercado, os preços podem diminuir rapidamente, o que reduz a lucratividade tanto para o genérico autorizado vinculado à marca quanto para outros participantes genéricos. À medida que as margens se estreitam, os fabricantes podem tornar-se mais selectivos relativamente aos produtos que lançam ou continuam a apoiar, especialmente em categorias maduras com intensa concorrência de preços. Isto pode enfraquecer os incentivos à oferta, reduzir a expansão da carteira e, em última análise, restringir o ritmo global de crescimento do mercado.

- Por exemplo, em Julho de 2024, a Fierce Pharma informou que as tarifas farmacêuticas afectaram desproporcionalmente os fabricantes de medicamentos genéricos, uma vez que a indústria tem muito pouca flexibilidade de preços e uma resiliência limitada da cadeia de abastecimento. O artigo observou que os genéricos operam com margens estreitas, pelo que a pressão adicional sobre os custos pode enfraquecer a sustentabilidade do mercado e perturbar a oferta.

OPORTUNIDADES DE MERCADO

Perda de exclusividade de medicamentos de marca cria novas oportunidades de crescimento para o mercado

O mercado está a testemunhar novas oportunidades de crescimento à medida que um número crescente de medicamentos de marca chega ao fim do seu período de patente ou exclusividade. Quando isto acontece, as empresas de medicamentos originais procuram formas de reter uma parte do seu volume de receitas e da sua presença comercial, em vez de perderem totalmente o mercado para concorrentes genéricos independentes. Os genéricos autorizados ajudam-nos a fazer isso, permitindo que o mesmo produto aprovado seja vendido a um preço mais baixo sob um rótulo sem marca, o que melhora a acessibilidade e prolonga a vida comercial do produto. Como resultado, a futura perda de exclusividade em áreas terapêuticas significativas está a abrir novas oportunidades para as empresas expandirem os portefólios de genéricos autorizados e reforçarem as estratégias de receitas pós-exclusividade.

- Por exemplo, em maio de 2022, a GSK plc lançou um genérico autorizado de Flovent HFA (propionato de fluticasona), um tratamento inalado para asma. O AG é um produto igual à marca. Foi disponibilizado aos pacientes por meio de outra empresa (Prasco) quando o produto da marca chegou ao fim da vida útil da patente. Tais desenvolvimentos impulsionam o crescimento do mercado.

DESAFIOS DO MERCADO

Competição acentuada de preços pós-exclusividade desafiando a lucratividade do mercado no longo prazo

Um grande desafio do mercado é a forte concorrência de preços pós-exclusividade. Um genérico autorizado compete não apenas com o produto de marca original, mas também com fabricantes independentes de genéricos e preços de canal agressivos. Isto reduz a receita por prescrição, reduz a rentabilidade e torna mais difícil para as empresas continuarem a expandir os seus portfólios de genéricos autorizados em todas as moléculas elegíveis. Como resultado, os fabricantes tendem a permanecer selectivos, o que limita o ritmo global de crescimento do mercado.

- Por exemplo, em Junho de 2025, um artigo do Health Affairs Forefront intitulado “Securitização Financeira como Uma Abordagem para Mitigar a Escassez de Medicamentos Genéricos” explicou que empurrar os preços dos medicamentos para perto do ponto de equilíbrio pode afastar os fornecedores do mercado, levando à consolidação e à perda de robustez da cadeia de abastecimento. Tais factores reforçam a forma como a intensa pressão sobre os preços pode enfraquecer a viabilidade a longo prazo dos mercados sem patentes com margens baixas.

Análise de Segmentação

Por área de terapia

Alta prevalência de doenças e carga de cuidados de longo prazo levam ao crescimento do segmento cardiovascular

Com base na área terapêutica, o mercado é categorizado em cardiovascular, SNC, anti-infecciosos, oncologia e cuidados de suporte, endócrino e metabólico, respiratório, entre outros.

Entre estes, o segmento cardiovascular detinha a maior participação no mercado de genéricos autorizados. Eles representaram uma grande carga de tratamento a longo prazo e exigem o uso contínuo de medicamentos em amplas populações de pacientes. Isso leva a altos volumes de prescrição de moléculas estabelecidas, o que torna esta área terapêutica adequada para estratégias genéricas autorizadas após o término da exclusividade da marca. Como resultado, a combinação de alta prevalência de doenças, demanda recorrente de recarga e forte pressão de acessibilidade ajuda as terapias cardiovasculares a serem responsáveis por uma participação líder no mercado.

- Por exemplo, em maio de 2023, a Prasco anunciou que o genérico autorizado de comprimidos Farxiga (dapagliflozina) e comprimidos Xigduo XR (dapagliflozina/metformina de liberação prolongada) estavam disponíveis na Prasco. A dapagliflozina tem relevância cardiovascular-metabólica significativa, especialmente na insuficiência cardíaca e nos cuidados cardiometabólicos crónicos relacionados. Espera-se que tais desenvolvimentos impulsionem o crescimento segmental.

Espera-se que o segmento de oncologia e cuidados de suporte cresça a um CAGR de 8,39% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Rota de Administração

Facilidade de consumo e eficácia da terapia ambulatorial de longo prazo para impulsionar o crescimento segmentar oral

Com base na via de administração, o mercado é segmentado em oral, parenteral, tópico, inalatório, entre outros.

Em 2025, o segmento oral dominou o mercado, uma vez que os medicamentos orais são mais fáceis de tomar pelos pacientes, mais práticos para terapia ambulatorial de longo prazo e, geralmente, mais adequados para distribuição genérica em grande volume do que produtos injetáveis ou inalados mais complexos. Isto melhora a adesão, simplifica a dispensação e apoia uma substituição mais ampla em ambientes de tratamento crónico de rotina. Como muitos medicamentos de marcas estabelecidas enfrentam perda de exclusividade em formulações de comprimidos, cápsulas ou líquidos orais, as empresas também consideram os formatos orais comercialmente atraentes para lançamentos genéricos autorizados. Como resultado, a via oral beneficia de uma maior aceitação por parte dos pacientes, de uma maior familiaridade entre os prescritores e de uma mudança mais fácil de canais, o que a ajuda a liderar o mercado.

- Por exemplo, em julho de 2023, a Amneal lançou seu genérico autorizado para solução oral Xyrem (oxibato de sódio) nos EUA. O desenvolvimento reflete como as formulações orais continuam sendo uma via preferida para a comercialização genérica autorizada, pois são adequadas para uso ambulatorial crônico e amplo acesso aos pacientes.

O segmento de inalação deverá crescer a um CAGR de 8,01% durante o período de previsão.

Por canal de distribuição

Vasta rede de distribuição de farmácias de varejo leva ao domínio do segmento

Com base no canal de distribuição, o mercado é segmentado em farmácias varejistas, farmácias hospitalares, farmácias online, entre outras.

Por canal de distribuição, as farmácias de varejo representaram a maior fatia do mercado. O segmento dominado pelos genéricos autorizados é concebido para competir nos principais canais de comércio de genéricos, onde os pacientes preenchem prescrições ambulatoriais de rotina. Medicamentos cardiovasculares, do SNC, endócrinos e anti-infecciosos crônicos são comumente dispensados fora dos ambientes hospitalares, resultando em farmácias de varejo que lidam com uma grande parcela do volume de genéricos autorizados. Como resultado, as farmácias de varejo captam a maior demanda, pois estão mais próximas do atendimento diário de receitas e têm um tráfego grande e recorrente de pacientes.

- Por exemplo, em janeiro de 2023, Greenstone, uma subsidiária da Pfizer Inc., e Roman anunciaram um acordo de fornecimento para oferecer aos membros romanos acesso à versão genérica autorizada aprovada do Viagra (citrato de sildenafil). O desenvolvimento proporcionou aos pacientes acesso a um consultório médico digital em todo o país e onlinefarmáciapara determinadas condições de saúde dos homens, através de uma plataforma integrada que aumenta a conveniência e a elevada qualidade da prestação de cuidados de saúde.

O segmento de farmácias online deverá crescer a um CAGR de 8,23% durante o período do estudo.

Perspectiva Regional do Mercado de Genéricos Autorizados

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Authorized Generics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 3,10 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 3,28 mil milhões de dólares. O mercado está a crescer fortemente, uma vez que os EUA e o Canadá têm mercados grandes e maduros de medicamentos de marca, eventos frequentes de perda de exclusividade e um foco muito forte dos pagadores na redução de custos. Além disso, um ambiente favorável em toda a região impulsiona o crescimento do mercado.

Mercado de genéricos autorizados nos EUA

Dada a contribuição substancial da América do Norte, o mercado dos EUA é estimado em cerca de 3,24 mil milhões de dólares em 2026, representando cerca de 38,70% do mercado global.

Europa

Prevê-se que a Europa cresça 5,83% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 1,98 mil milhões de dólares até 2026. O mercado está a crescer à medida que os medicamentos genéricos já estão integrados nos sistemas de saúde e os governos continuam a utilizar quadros de preços, concursos e substituição para expandir a utilização de medicamentos acessíveis.

Mercado de genéricos autorizados no Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,38 mil milhões de dólares em 2026, representando cerca de 4,53% do mercado global.

Mercado de genéricos autorizados na Alemanha

O mercado da Alemanha deverá atingir aproximadamente 0,42 mil milhões de dólares em 2026, equivalente a cerca de 4,96% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,60 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer à medida que os governos promovem activamente o acesso a medicamentos mais baratos e uma maior aceitação de genéricos, especialmente em países com elevada população e com um fardo crescente de doenças crónicas.

Mercado de genéricos autorizados no Japão

O mercado japonês em 2026 é estimado em cerca de 0,23 mil milhões de dólares, representando aproximadamente 2,77% do mercado global.

Mercado de genéricos autorizados na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,38 mil milhões de dólares em 2026, representando aproximadamente 4,59% das vendas globais.

Mercado de genéricos autorizados da Índia

O mercado indiano em 2026 está estimado em cerca de 0,47 mil milhões de dólares, representando cerca de 5,63% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de 0,63 mil milhões de dólares em 2026. O crescimento na região é impulsionado por governos e organismos regionais de saúde que colocam maior ênfase na melhoria do acesso a medicamentos essenciais, no reforço da aquisição e no apoio ao fornecimento de medicamentos com boa relação custo-benefício. No Médio Oriente e em África, o CCG deverá atingir 0,25 mil milhões de dólares em 2026.

Mercado de genéricos autorizados da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,11 mil milhões de dólares até 2026, representando cerca de 1,33% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos por participantes importantes para impulsionar a concorrência no mercado

O mercado global de genéricos autorizados está altamente consolidado, com empresas como Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Pfizer Inc, Lupin Limited e Hikma Pharmaceuticals PLC detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em dezembro de 2025, a Amneal Pharmaceuticals, Inc. recebeu aprovação do FDA dos EUA para aerossol para inalação de sulfato de albuterol (90 mcg por atuação). O produto é o equivalente genérico do PROAIR HFA (aerossol para inalação de sulfato de albuterol), uma marca registrada da Teva Respiratory LLC.

Outros players notáveis no mercado global incluem Amneal Pharmaceuticals, Inc., Padagis LLC e GSK plc. Espera-se que estas empresas priorizem colaborações estratégicas e lançamentos de novos produtos para fortalecer as suas posições durante o período de previsão global.

LISTA DAS PRINCIPAIS EMPRESAS GENÉRICAS AUTORIZADAS PERFILADAS

- Prasco, LLC (EUA)

- Teva Pharmaceutical Industries Ltd.(Israel)

- Sandoz AG (Suíça)

- (EUA)

- Lupin Limited (Índia)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Amneal Pharmaceuticals, Inc.(NÓS.)

- Padagis LLC (EUA)

- GSK plc(REINO UNIDO.)

- Viatris Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Accord Healthcare, Inc., uma empresa farmacêutica líder em genéricos comprometida em melhorar o acesso a medicamentos acessíveis, relançou os comprimidos de hidroclorotiazida, USP, em dosagens de 12,5 mg, 25 mg e 50 mg.

- Fevereiro de 2026:Lupin anunciou o lançamento da versão genérica autorizada do Apriso da Bausch Health (cápsulas de liberação estendida de mesalamina 0,375 g) nos EUA.

- dezembro2025:Amneal Pharmaceuticals, Inc., recebeu aprovação do FDA dos EUA para aerossol de inalação de sulfato de albuterol (90 mcg por atuação). O produto é o equivalente genérico do PROAIR HFA (aerossol para inalação de sulfato de albuterol), uma marca registrada da Teva Respiratory LLC.

- Novembro de 2022:Os Laboratórios Prasco lançaram o Genérico Autorizado de ZIOPTAN (solução oftálmica de tafluprost) 0,0015%. Esta solução é o primeiro lançamento genérico autorizado da empresa em parceria com a Théa Pharma, Inc.

- Março de 2021:anunciou o licenciamento dos direitos de distribuição comercial da marca e genérico autorizado do medicamento respiratório para inalação Proventil HFA (sulfato de albuterol) Aerossol para inalação da KindevaEntrega de medicamentos, uma organização global de desenvolvimento e fabricação de contratos que fornece o produto.

COBERTURA DO RELATÓRIO

O relatório fornece uma avaliação detalhada do mercado global de genéricos autorizados, abrangendo tendências em evolução nas principais áreas terapêuticas, canais de acesso a produtos e estratégias de comercialização pós-exclusividade. Analisa como as empresas farmacêuticas estão a utilizar genéricos autorizados para proteger o valor dos produtos de marca, expandir o acesso a custos mais baixos e responder à pressão de preços após a expiração da patente. O estudo também examina o desempenho do mercado em todas as áreas terapêuticas, via de administração e canal de distribuição para mostrar onde a procura é mais forte e como as empresas estão a posicionar os seus portfólios. Além disso, analisa o cenário competitivo, destacando o papel das empresas originais, dos parceiros licenciadores e dos distribuidores com foco em genéricos que operam neste mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,71% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por área de terapia, via de administração, canal de distribuição e região |

| Por área de terapia |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 7,85 mil milhões de dólares em 2025 e deverá atingir 14,08 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 3,28 bilhões.

Espera-se que o mercado cresça a um CAGR de 6,71% durante o período de previsão de 2026-2034.

Espera-se que o segmento da área de terapia cardiovascular lidere o mercado.

O mercado é impulsionado pela crescente demanda por medicamentos prescritos de baixo custo.

Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Inc., Pfizer Inc. e Lupin Limited são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco