Tamanho do mercado de autoinjetores, análise de participação e indústria, por tipo (descartáveis e reutilizáveis), por aplicação (distúrbios autoimunes, diabetes, atendimento de emergência e outros), por via de administração (intramuscular e subcutânea), por canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias on-line) e previsões regionais, 2026-2034

Tamanho do mercado de autoinjetores e perspectivas futuras

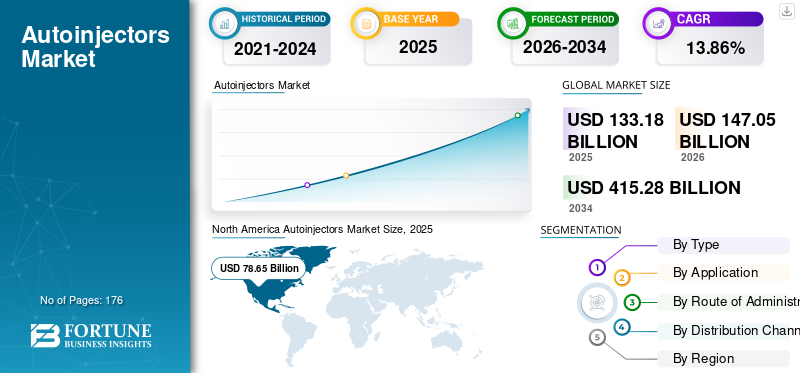

O tamanho do mercado global de autoinjetores foi avaliado em US$ 155,52 bilhões em 2025. O mercado deve crescer de US$ 182,67 bilhões em 2026 para US$ 414,93 bilhões até 2034, exibindo um CAGR de 10,8% durante o período de previsão. A América do Norte dominou o mercado de autoinjetores com uma participação de mercado de 60,58% em 2025.

Os autoinjetores são dispositivos com mola equipados com uma seringa pré-cheia para autoadministrar uma dose fixa de medicamentos parentais aos pacientes. Esses dispositivos tratam doenças crônicas selecionadas, como artrite reumatóide e esclerose múltipla, e tratamentos de emergência, incluindo choque anafilático e crises de enxaqueca. A incidência de condições de emergência, como choque anafilático e crises de enxaqueca, está aumentando devido a vários agentes causadores, como alérgenos alimentares, picadas de insetos ou insensibilidade a medicamentos, em todo o mundo. Devido a esta incidência crescente, a procura por terapias biológicas utilizadas para tratar estas doenças crónicas também é elevada, o que deverá impulsionar o crescimento do mercado.

- De acordo com um artigo publicado no World Allergy Organization Journal em junho de 2024, estima-se que a prevalência global de anafilaxia ao longo da vida varie entre 0,3% e 5,1%, com uma incidência anual de 50-112 casos por 100.000 pessoas.

Viatris Inc., Bristol-Myers Squibb Company e Teva Pharmaceutical Industries Ltd. detinham a maior participação de mercado em 2025 devido à forte reputação da marca e um amplo portfólio de produtos autoinjetores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de autoinjetores

- Tamanho do mercado em 2025: US$ 155,52 bilhões

- Tamanho do mercado em 2026: US$ 182,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 414,93 bilhões

- CAGR: 10,8% de 2026–2034

- A América do Norte dominou o mercado de autoinjetores com uma participação de 60,58% em 2025.

- O segmento de diabetes deverá deter uma participação de mercado de 33,7% em 2026.

- Prevê-se que o segmento reutilizável cresça no CAGR mais rápido de 11,3% durante o período de previsão.

América do Norte

A América do Norte liderou o mercado global em 2025, impulsionada pela alta adoção de dispositivos de autoinjeção, infraestrutura avançada de saúde e forte presença das principais empresas farmacêuticas.

Europa

A Europa garantiu a segunda maior posição de mercado, apoiada pelo aumento das aprovações de dispositivos injetáveis e pelo aumento das colaborações entre os intervenientes no fabrico.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico emerja como o mercado regional de crescimento mais rápido devido à crescente prevalência de doenças crónicas e à crescente procura de soluções de cuidados de emergência domiciliários.

NÓS.

O mercado de autoinjetores dos EUA deverá atingir US$ 106,26 bilhões até 2026, apoiado pela forte demanda por tratamento do diabetes e terapias de autoadministração.

Japão

Espera-se que o Japão gere aproximadamente 6,86 mil milhões de dólares em receitas até 2026, impulsionado pela crescente adoção de sistemas avançados de administração de medicamentos injetáveis e pelo aumento da carga de doenças crónicas.

Leia mais

TENDÊNCIAS DE MERCADO DE AUTOINJETORES

Aumento da adoção de autoinjetores descartáveis entre pacientes para impulsionar o crescimento do mercado

Os profissionais de saúde há muito confiam nos sistemas de injeção como dispositivos convenientes de administração de medicamentos para a administração de injeções subcutâneas. No entanto, os desafios associados aos dispositivos de injeção convencionais, como ferimentos por picada de agulha, múltiplas injeções de baixas doses e os altos custos associados a visitas hospitalares recorrentes, limitaram a sua preferência entre os pacientes.

Assim, vários players do mercado estão focados no desenvolvimento e lançamento de dispositivos autoinjetáveis e vestíveis com alta eficácia, adesão do paciente e baixo custo globalmente. Esses produtos compreendem volumes de dosagem precisos e medicamentos já reconstituídos, com chances minimizadas de ferimentos com agulhas. Essas vantagens do produto em relação a outros dispositivos convencionais impulsionam uma maior adoção e adesão dos pacientes.

- Segundo artigo publicado pela ONdrugDelivery em maio de 2022, o volume anual de vendas de autoinjetores descartáveis ultrapassou 100,0 milhões.

Além disso, o número de prescrições emitidas por profissionais de saúde para terapias de autoinjeção em ambientes de cuidados intensivos aumentou a sensibilização dos pacientes que sofrem de doenças crónicas. Isso levou a uma maior conscientizaçãosistemas de entrega de medicamentose uma grande preferência por dispositivos de autoinjeção em casa entre os pacientes. Além disso, a disponibilidade de produtos mais fáceis de utilizar, eficientes e compatíveis com os pacientes, desenvolvidos pelos intervenientes da indústria de dispositivos injectáveis, apoiou ainda mais a adopção destes dispositivos.

Além disso, as autoridades reguladoras de apoio permitiram que vários intervenientes da indústria recebessem aprovações para autoinjetores descartáveis utilizados no tratamento de vários tipos de condições médicas.

- Por exemplo, em outubro de 2025, a BD lançou um novo autoinjetor descartável projetado para autoadministração de produtos biológicos pelo paciente, priorizando a segurança e a facilidade de uso.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da incidência de doenças crônicaspara impulsionar o crescimento da indústria

A demanda pelo produto está aumentando em todo o mundo devido ao aumento da incidência de doenças crônicas como diabetes e artrite reumatóide. Em resposta a esta carga crescente de doenças, vários intervenientes no mercado estão a mudar o seu foco para o desenvolvimento de tecnologias de dispositivos de plataforma para apoiar um desenvolvimento mais rápido e reduzir os custos dos dispositivos. Além disso, o foco crescente dos principais players em permitir a entrega em alto volume de biossimilares e produtos biológicos em ambientes de atendimento domiciliar impulsionará o crescimento do mercado.

- Por exemplo, em março de 2026, a Portal Instruments assinou um acordo de desenvolvimento multimilionário para avançar o PRIME NEXUS, sua plataforma de autoinjetores reutilizáveis de grande volume, em direção à prontidão clínica.

Além disso, a produção e introdução de plataformas reutilizáveis e tecnologicamente avançadas estão a aumentar em resposta à crescente priorização de tecnologias sustentáveis.entrega de drogasdentro da indústria farmacêutica. Da mesma forma, os principais intervenientes estão agora a enfatizar a adição de novos dispositivos ao seu portfólio de produtos existente para permitir a autoadministração pelos pacientes de medicamentos de maior volume. O número crescente de lançamentos de autoinjetores em uma ampla gama de aplicações, incluindo condições, como câncer e doenças autoimunes, fortalecerá ainda mais a presença desses dispositivos nos países desenvolvidos, impulsionando assim o crescimento global do mercado de autoinjetores.

- Em maio de 2022, a Jabil Healthcare, uma divisão da Jabil Inc., anunciou o lançamento da plataforma de autoinjetores Qfinity, uma solução simples, reutilizável e modular para autoadministração subcutânea de medicamentos a um custo menor do que as alternativas de mercado.

- Em outubro de 2022, a Ypsomed anunciou o lançamento de uma nova plataforma de autoinjetores, o autoinjetor YpsoMate 5.5, para medicamentos líquidos com volumes entre 1,5 mL e 5,5 mL. Esta última adição ao portfólio YpsoMate permite a autoadministração de medicamentos de maior volume.

RESTRIÇÕES DE MERCADO

Recalls de produtos e infrações legais para autoinjetores podem prejudicar o crescimento do mercado

Embora o lançamento de produtos de autoinjetores esteja aumentando devido ao aumento do uso entre pacientes com doenças autoimunes e diabetes, os recalls de produtos relacionados a possíveis defeitos de fabricação e administração de dosagem imprecisa continuam sendo uma preocupação importante.

- Por exemplo, em maio de 2025, a Kitt Medical Limited declarou que todas as canetas autoinjetoras de adrenalina Emerade estão sob recall devido a possíveis defeitos que poderiam impedir um tratamento eficaz da anafilaxia.

Tais questões podem levar a um maior escrutínio regulamentar e a uma supervisão rigorosa, criando barreiras à aprovação de novos produtos e abrandando a expansão geral do mercado. Além disso, as recolhas de produtos resultam em perdas financeiras para as empresas devido à retirada de produtos, substituições e potenciais responsabilidades legais, o que pode afetar negativamente a rentabilidade e limitar o investimento em inovações futuras.

OPORTUNIDADES DE MERCADO

Aumentando a conscientização dos pacientes para oferecer oportunidades lucrativas de crescimento

A crescente prevalência de anafilaxia, paragem cardíaca e distúrbios respiratórios, juntamente com o aumento da sensibilização dos pacientes, está a criar procura de melhores opções de tratamento para a gestão destas condições. Em resposta, os principais players do mercado estão se concentrando em P&D para desenvolver novas terapêuticas para o manejo de alergias.

- Por exemplo, em fevereiro de 2024, a ALK-Abelló A/S e investigadores da Universidade McMaster descobriram uma nova célula que lembra alergias. A descoberta proporciona aos cientistas e investigadores um novo alvo no tratamento de alergias e facilita o desenvolvimento de novas terapêuticas.

Tradicionalmente utilizado para administração de medicamentos como insulina e epinefrina, o produto está sendo desenvolvido para diversas novas áreas terapêuticas, incluindo oncologia, doenças autoimunes e distúrbios neurológicos. Esta diversificação é em grande parte impulsionada pela crescente adoção de produtos biológicos ebiossimilares, que requerem dosagem precisa e regular, tornando os autoinjetores uma solução eficaz para administração de medicamentos.

Na oncologia, diversas terapias contra o câncer que eram tradicionalmente administradas em hospitais estão sendo adaptadas para formatos de autoinjeção, permitindo que os pacientes administrem seu tratamento de forma mais conveniente em casa. Da mesma forma, o produto está ganhando força na administração de produtos biológicos para doenças como artrite reumatóide e psoríase, oferecendo aos pacientes uma alternativa menos invasiva e mais conveniente aos métodos tradicionais de injeção.

Além disso, vários intervenientes importantes estão a adotar estratégias de crescimento, tais como aquisições e colaborações para introduzir produtos avançados no mercado, com o objetivo de responder às necessidades não satisfeitas de pessoas com alto risco de choques anafiláticos.

DESAFIOS DO MERCADO

Disponibilidade limitada de autoinjetores de adrenalina em países em desenvolvimento para prejudicar o mercado

Adrenalina (epinefrina) é considerado o tratamento de primeira linha para anafilaxia pelos profissionais de saúde. No entanto, apesar do seu papel fundamental, as formulações autoinjetáveis não estão prontamente disponíveis na maioria dos países, o que impede o tratamento ideal dos pacientes com anafilaxia. Da mesma forma, a falta de acesso imediato a este medicamento de emergência durante uma reação de anafilaxia aumenta o risco de progressão para episódio grave e morte.

- De acordo com um artigo publicado pelo UpToDate em fevereiro de 2023, as mortes relatadas devido a anafilaxia tiveram taxas anuais de 0,21 a 0,76 por milhão de habitantes nos EUA.

- Por exemplo, de acordo com dados publicados pelo Centro Nacional de Informação sobre Biotecnologia em novembro de 2025, mesmo em regiões onde estão disponíveis autoinjetores de adrenalina, apenas 44,0% dos pacientes têm um plano de ação padronizado para a sua utilização no tratamento da anafilaxia.

Esses dispositivos também sofrem com a disponibilidade limitada através de canais oficiais, como redes de varejo ou farmácias em todo o mundo. Em muitos países em desenvolvimento, o acesso é restrito a programas de licenciamento especiais ou canais de distribuição de pacientes nomeados.

Assim, a escassez de dispositivos de injeção de epinefrina nos canais de distribuição nas farmácias de varejo, levando a uma menor adoção do produto entre os pacientes, pode dificultar o crescimento do mercado.

Análise de Segmentação

Por tipo

Aumento da prevalência de doenças crônicasImpulsionou o crescimento do segmento descartável

Por tipo, o mercado é segmentado em descartáveis e reutilizáveis.

O segmento descartável foi responsável pela maior parte em 2025. Este crescimento é impulsionado pela crescente prevalência de doenças crónicas em todo o mundo, pela crescente recomendação de dispositivos descartáveis por parte dos profissionais de saúde e pela elevada preferência por dispositivos de utilização única por parte dos pacientes.

- Segundo artigo publicado pela Sciencedirect em outubro de 2021, entre 80 autoinjetores lançados por diversos fabricantes, 62,0% eram descartáveis.

Além disso, o crescente foco dos participantes da indústria no lançamento de dispositivos descartáveis inovadores e a crescente aprovação de produtos pelas agências reguladoras impulsionam ainda mais a participação do segmento.

- Por exemplo, em agosto de 2022, a Rafa Laboratories, Ltd., anunciou que havia recebido a aprovação da FDA para seu autoinjetor de midazolam de 10 mg para tratamento de estado de mal epiléptico ou convulsões prolongadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento reutilizável registre um CAGR comparativamente maior de 11,3% durante o período do projeto. O crescimento do segmento é impulsionado por grandes vantagens potenciais em relação aos dispositivos descartáveis, como facilidade de uso, economia e alta segurança. Além disso, a crescente ênfase de vários intervenientes importantes na introdução de dispositivos para facilitar o crescente mercado de injeções subcutâneas utilizadas para tratar doenças crónicas, como a artrite reumatóide, a doença de Crohn e a esclerose múltipla, está a contribuir principalmente para o crescimento do segmento.

Vários players do mercado estão focando no desenvolvimento de autoinjetores reutilizáveis como uma alternativa de baixo desperdício.

- Por exemplo, em outubro de 2024, Nemera revelou sua nova plataforma de autoinjetores reutilizáveis na CPHI Milão, alinhando-se com as metas de sustentabilidade ao reduzir as pegadas de carbono por meio de designs reutilizáveis, bio-resinase peças mínimas.

Por aplicativo

A crescente demanda por insulina injetável levou ao crescimento do segmento de diabetes

Com base na aplicação, o mercado é segmentado em doenças autoimunes, diabetes, atendimento de emergência, entre outros.

O segmento de diabetes foi responsável pela maior participação de mercado global de autoinjetores em 2025, devido à crescente demanda por insulina injetável entre a crescente população de diabetes e às iniciativas dos principais players para desenvolver novos produtos para atender à demanda de gerenciamento de diabetes entre os pacientes. Além disso, a projeção é que o segmento detenha uma participação de 33,7% em 2026.

O segmento de atendimento de emergência deverá registrar um CAGR significativo de 9,6% durante o período de previsão. O crescimento é atribuído a uma alta taxa de incidência de episódios anafiláticos entre a população devido a agentes causadores específicos, como alérgenos alimentares, picadas de insetos e hipersensibilidade a medicamentos, e à crescente demanda por dispositivos de autoinjeção para o tratamento de anafilaxia.

- De acordo com as estatísticas da Allergy & Asthma Network, a taxa de prevalência de anafilaxia na população dos EUA está entre 1,6% e 5,1%. Entre os agentes causadores, a alergia medicamentosa a antiinflamatórios não esteroides (AINEs) constituiu o fator mais comum de anafilaxia (34,0%), seguida pela alergia alimentar (31,0%).

Além disso, algumas autoridades governamentais estão a financiar autoinjetores para tratamento de emergência de anafilaxia.

- Por exemplo, de acordo com os dados fornecidos por pharmac.govt.nz em dezembro de 2022, o governo da Nova Zelândia decidiu financiar autoinjetores de adrenalina a partir de fevereiro de 2023 para o tratamento de emergência da anafilaxia.

Por Rota de Administração

Segmento subcutâneo liderou o mercado devido à crescente demanda por dispositivos de autoadministração

Com base na via de administração, o mercado global é segmentado em intramuscular e subcutâneo.

O segmento subcutâneo detinha a maior participação de mercado em 2025, devido à crescente demanda por dispositivos de autoadministração entre pacientes de uso domiciliar. Da mesma forma, a crescente produção de dispositivos subcutâneos pelos principais participantes e o aumento das aprovações regulatórias de autoinjetores devido à alta demanda impulsionam ainda mais o crescimento do segmento. Além disso, o segmento deverá deter 81,6% de participação até 2026.

- Por exemplo, em fevereiro de 2024, a Eisai Co., Ltd. e a Nippon Medac Co., Ltd. revelaram que sua caneta de injeção subcutânea Metoject recebeu aprovação de fabricação e comercialização no Japão por sua autoridade reguladora.

- Em fevereiro de 2025, a AstraZeneca e a Amgen anunciaram o lançamento do autoinjetor subcutâneo Tezspire (tezepelumabe) nos EUA para autoadministração em pacientes com 12 anos ou mais com asma grave.

Espera-se que o segmento intramuscular cresça a um CAGR de 10,2% durante o período de previsão. O crescimento se deve às grandes vantagens potenciais dos produtos intramusculares, como rápido início de ação, conveniência e mínima dor entre os pacientes. Da mesma forma, a alta adoção de injeções intramusculares entre profissionais de saúde para pacientes pediátricos aumenta ainda mais a participação do segmento no mercado global. Além disso, o segmento deverá deter 70,5% de participação até 2026.

- De acordo com artigo de estudo publicado pelo NCBI em 2021, a injeção intramuscular de autoinjetores de adrenalina poderia alcançar maiores resultados devido à sua ação rápida em comparação à via subcutânea entre os pacientes.

Por canal de distribuição

Foco crescente dos principais participantes no aumento das vendasImpulsionou o crescimento das farmácias de varejo

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online.

O varejofarmáciasO segmento foi responsável pela maior participação de mercado em 2025. O crescimento é atribuível ao foco crescente dos principais players no aumento das vendas e redes de distribuição desses dispositivos nos países em desenvolvimento. Além disso, o segmento deverá deter 67,7% de participação até 2026.

Espera-se que as farmácias hospitalares cresçam a um CAGR significativo de 10,0% durante o período de previsão. O crescimento é atribuído ao crescente foco dos principais intervenientes na melhoria das redes de vendas e distribuição destes dispositivos nos países em desenvolvimento.

Perspectiva Regional do Mercado de Autoinjetores

Com base na região, o mercado pode ser dividido em Europa, América Latina, América do Norte, Ásia-Pacífico e Oriente Médio e África.

América do Norte

North America Autoinjectors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior parte das receitas em 2024, avaliada em 75,49 mil milhões de dólares, e atingiu 94,21 mil milhões de dólares em 2025. Um aumento na I&D e a introdução de novas tecnologias em dispositivos de autoinjeção pelos principais intervenientes para apoiar o tratamento hospitalar provavelmente impulsionarão o crescimento do mercado na região. Além disso, espera-se que a crescente ênfase e recomendação dos profissionais de saúde em prescrições de autoinjetores contra episódios anafiláticos impulsione ainda mais o crescimento do mercado regional.

Mercado de autoinjetores dos EUA

Prevê-se que os EUA atinjam 106,26 mil milhões de dólares até 2026, representando aproximadamente 58,2% do mercado global.

Europa

Prevê-se que a Europa registe um CAGR de 9,7% durante o período de previsão, o segundo maior a nível mundial, atingindo 39,84 mil milhões de dólares até 2026. O mercado na Europa detinha uma quota significativa devido ao aumento das colaborações entre os intervenientes industriais para aumentar a produção, e o aumento das aprovações de novos dispositivos injectáveis em toda a região impulsionou ainda mais o mercado europeu.

- Por exemplo, em janeiro de 2024, a FUJIFILM Diosynth Biotechnologies assinou um acordo de parceria estratégica com a SHL Medical para aprimorar seus serviços de autoinjetores.

- Em maio de 2022, o Stevanato Group S.p.A., fornecedor global de soluções de diagnóstico e distribuição de medicamentos, assinou um acordo exclusivo com os principaisdispositivo médicofabricante Owen Mumford Ltd. por seu autoinjetor Aidaptus.

Mercado de autoinjetores do Reino Unido

O mercado do Reino Unido deverá atingir 6,47 mil milhões de dólares até 2026, representando aproximadamente 3,5% das receitas globais.

Mercado de autoinjetores da Alemanha

Prevê-se que o mercado da Alemanha atinja cerca de 10,53 mil milhões de dólares até 2026, representando cerca de 5,8% da receita global.

Ásia-Pacífico

Até 2026, a Ásia-Pacífico deverá atingir aproximadamente 25,28 mil milhões de dólares, tornando-se o terceiro maior mercado mundial. O crescimento do mercado é impulsionado pela crescente prevalência de doenças crônicas entre a população. A enorme demanda por atendimento de emergência em domicílio entre os pacientes é prevista para o crescimento da região no maior CAGR.

- Por exemplo, de acordo com os dados publicados pela Arthritis India em março de 2026, a artrite reumatóide (AR) afeta cerca de 0,92% da população adulta na Índia.

Mercado de autoinjetores do Japão

Prevê-se que o Japão gere aproximadamente 6,86 mil milhões de dólares em receitas até 2026, representando quase 3,8% do mercado global.

Mercado de autoinjetores da China

Prevê-se que o mercado da China atinja cerca de 6,72 mil milhões de dólares até 2026, representando quase 3,7% das receitas globais.

Mercado de autoinjetores da Índia

Espera-se que o mercado da Índia atinja aproximadamente 2,04 mil milhões de dólares até 2026, representando cerca de 1,1% das receitas do mercado global.

América Latina e Oriente Médio e África

Prevê-se que a América Latina, o Médio Oriente e a África testemunhem um crescimento moderado durante o período de estudo, estimando-se que o mercado da América Latina atinja aproximadamente 3,58 mil milhões de dólares até 2026. O crescimento da região deve-se ao aumento da prevalência de doenças crónicas entre a população e à elevada adoção destes dispositivos pelos pacientes em ambientes de cuidados domiciliários. Projeta-se que o mercado na região do Oriente Médio e África cresça a um CAGR moderado durante o período de previsão, devido ao aumento da taxa de diagnóstico e tratamento de anafilaxia, criando demanda por esses dispositivos.

Mercado de autoinjetores GCC

Até 2026, estima-se que o mercado do GCC atinja aproximadamente 1,05 mil milhões de dólares, representando cerca de 0,6% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes focam na adoção de diversas estratégias de crescimento orgânico e inorgânico para manter suas posições

O mercado global é liderado principalmente por produtores como Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. e outros players proeminentes. Participantes proeminentes do mercado estão se concentrando no aumento dos investimentos em centros de produção de dispositivos e no aumento de colaborações e aquisições devido à enorme demanda por esses dispositivos em todo o mundo.

- Em julho de 2023, a Viatris Inc. e a Kindeva Drug Delivery L.P., fabricante de formatos complexos de administração de medicamentos, incluindo autoinjetores e outros injetáveis, anunciaram o lançamento do aerossol para inalação Breyna, a primeira versão genérica do Symbicort da AstraZeneca. Breyna, um produto combinado de medicamento e dispositivo, é indicado para certos pacientes com asma ou doença pulmonar obstrutiva crônica (DPOC).

Da mesma forma, outros grandes intervenientes no mercado, incluindo Recipharm AB, ALK-Abelló A/S e Phillips-Medisize, estão constantemente focados em desenvolvimentos inorgânicos, tais como o fortalecimento de redes de distribuição através de parcerias estratégicas e a garantia de aprovações de produtos em mercados globais.

- Por exemplo, em julho de 2021, a ALK-Abelló A/S, uma empresa dinamarquesa de imunoterapia contra alergias, anunciou um acordo de licenciamento com a China Grand Pharmaceutical and Healthcare Holdings (Grandpharma) para registar e lançar o autoinjetor de adrenalina (AAI) Jext da ALK na China, expandindo assim a sua presença regional.

Assim, espera-se que os avanços contínuos da produção e os esforços crescentes dos principais intervenientes para expandir os canais de distribuição através de estratégias inorgânicas, particularmente nos países emergentes, impulsionem a expansão do mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE AUTOINJETORES PERFILADAS

- (EUA)

- (Holanda)

- Ypsomed AG (Suíça)

- Recipharm AB (Suécia)

- Becton Dickinson and Company (EUA)

- Halozyme, Inc.

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb (EUA)

- Phillips-Medisize(NÓS.)

- SHL Medical AG (Suíça)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:MGS lançou o A.i.r. Platform, um sistema autoinjetor personalizável com um mecanismo central com patente pendente que suporta volumes de preenchimento de 0,3 a 2,25 mL em vários formatos e terapias.

- Setembro de 2025:A Sharp Services anunciou o investimento de US$ 20,0 milhões para expandir as linhas de montagem, rotulagem e embalagem de autoinjetores e canetas em suas instalações em Macungie, Pensilvânia.

- Abril de 2025:A SHL Medical abriu uma nova fábrica de última geração no valor de US$ 220 milhões em North Charleston, Carolina do Sul, para atender à crescente demanda global por seus principais autoinjetores.

- Junho de 2024:A Instron lançou seu sistema de teste de autoinjetores de próxima geração, permitindo testes de funcionalidade completa em canetas, autoinjetores, seringas de segurança e dispositivos ativados por botão de acordo com os padrões ISO 11608.

- Maio de 2023:A Boehringer Ingelheim International GmbH anunciou que o FDA dos EUA aprovou o Cyltezo Pen, uma opção de autoinjetor para Cyltezo (adalimumab), um biossimilar intercambiável aprovado pelo FDA para Humira.

- Maio de 2022:O FDA aprovou a injeção de Mounjaro (tirzepatida) da Eli Lilly and Company, indicada como complemento à dieta e exercícios para melhorar o controle glicêmico em adultos com diabetes tipo 2. O medicamento está disponível em seis formas farmacêuticas e virá em um autoinjetor bem estabelecido.

- Abril de 2022:Halozyme Therapeutics, Inc., celebrou um acordo definitivo para adquirir a Antares Pharma, Inc. A aquisição criou uma empresa líder em distribuição de medicamentos e produtos especializados no negócio de plataformas de autoinjetores.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como principais players, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre tendências de mercado e desenvolvimentos importantes do setor, como fusões, parcerias e aquisições. Além dos fatores mencionados acima, o relatório inclui os fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,8% entre 2026 e 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, aplicação, via de administração, canal de distribuição e região |

| Por tipo |

|

| Por aplicativo |

|

| Por Rota de Administração |

|

| Por canal de distribuição |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 155,52 mil milhões de dólares em 2025 e deverá atingir 414,93 mil milhões de dólares em 2034.

Registrando um CAGR de 10,8%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Por tipo, o segmento descartável liderou o mercado em 2025.

A crescente prevalência de doenças crônicas é um fator chave que impulsiona o crescimento do mercado.

Viatris Inc., Teva Pharmaceuticals Inc. e AstraZeneca são grandes empresas no mercado global.

Espera-se que a crescente conscientização dos pacientes impulsione a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco