Tamanho do mercado de colocação automatizada de fibra (AFP), participação e análise da indústria, por arquitetura de máquina (máquinas AFP baseadas em pórtico, máquinas AFP baseadas em braço robótico e máquinas AFP de movimento híbrido), por tipo de fibra (fibra de carbono, fibra de vidro e fibra de aramida), por indústria de uso final (aeroespacial e defesa, automotiva, energia eólica, energia e equipamentos industriais, marinha e centros de pesquisa e tecnologia) e previsão regional, 2026 – 2034

Tamanho do mercado de colocação automatizada de fibra (AFP) e perspectivas futuras

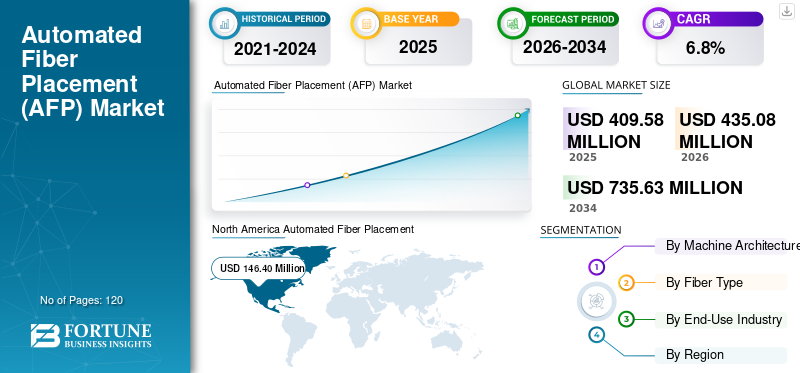

O tamanho do mercado global de Colocação Automatizada de Fibra (AFP) foi avaliado em US$ 409,58 milhões em 2025. O mercado deve crescer de US$ 435,08 milhões em 2026 para US$ 735,63 milhões até 2034, exibindo um CAGR de 6,8% durante o período de previsão. A América do Norte dominou o mercado de colocação automatizada de fibra (afp) com uma participação de mercado de 35,74% em 2025.

A colocação automatizada de fibras refere-se a máquinas avançadas de fabricação de compósitos usadas para estabelecer vários feixes estreitos de fibras impregnadas de resina com alta precisão para a produção de compósitos de estruturas complexas e de suporte de carga. Esses sistemas AFP são essenciais para a fabricação de componentes estruturais primários e secundários na indústria aeroespacial e de defesa, espaço e aplicações industriais selecionadas, onde o controle de orientação de fibra, repetibilidade e eficiência de material influenciam diretamente o desempenho estrutural e a eficiência de produção. Em comparação com as tradicionais máquinas automáticas de colocação de fita, as plataformas AFP permitem alta velocidade, posicionamento multi-reboque e controle de processo aprimorado para materiais compósitos de alto desempenho. O mercado de máquinas automatizadas de colocação de fibra está testemunhando um crescimento estruturalmente impulsionado à medida que OEMs de aeronaves e fornecedores de nível 1 expandem programas intensivos de compósitos em aplicações aeroespaciais automotivas e de energia eólica, incluindo estruturas avançadas comopás de turbina eólica, ao mesmo tempo em que aumenta a penetração da automação em estruturas primárias e faz a transição para ambientes de fabricação habilitados digitalmente.

- Por exemplo, em março de 2025, a Electroimpact continuou as entregas de sistemas AFP baseados em pórticos de grande formato para programas primários de fabricação de aeroestruturas, enquanto a MTorres expandiu o uso de suas plataformas AFP dentro de linhas de produção de compósitos vinculadas à Airbus, refletindo o investimento sustentado de OEM em infraestrutura de fabricação de compósitos de alta taxa e com uso intensivo de automação.

Fives Group, Ingersoll Machine Tools, Electroimpact, MAG Industrial Automation, Broetje-Automation, MTorres, Coriolis Composites, Automated Dynamics, MIKROSAM e Accudyne Systems estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por fortes bases instaladas nos principais programas aeroespaciais, amplos portfólios que abrangem arquiteturas AFP de pórtico, robótica e híbrida, e a capacidade de fornecer células de fabricação de compósitos prontas para uso e específicas para aplicações.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE COLOCAÇÃO AUTOMÁTICA DE FIBRA (AFP)

A mudança de sistemas AFP fixos e específicos do programa para arquiteturas de produção modulares e reconfiguráveis é uma tendência de mercado emergente

Os fabricantes de compósitos estão cada vez mais se afastando de instalações AFP fixas e dedicadas a programas, em direção a sistemas AFP modulares e reconfiguráveis para gerenciar taxas de produção flutuantes, fabricação de vários programas e requisitos de materiais em evolução. Os fornecedores de AFP estão respondendo oferecendo arquiteturas robóticas e híbridas com layouts flexíveis, capacidades de reboque escalonáveis e controle de processo orientado por software, permitindo que instalações compostas brownfield expandam ou reconfigurem a capacidade de forma incremental, melhorando ao mesmo tempo a utilização do equipamento e reduzindo o risco de capital.

- Por exemplo, em março de 2025, a Coriolis Composites enfatizou a crescente adoção de células AFP robóticas modulares projetadas para reconfiguração em múltiplas geometrias de peças compostas, apoiando o planejamento de produção flexível e ciclos de qualificação mais rápidos para clientes aeroespaciais e industriais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão de portfólios integrados de fabricação de compostos, permitindo a implantação de AFP de ponta a ponta

A expansão estratégica do portfólio pelos principais fabricantes de equipamentos AFP está impulsionando o crescimento do mercado de Colocação Automatizada de Fibra (AFP). Os OEMs aeroespaciais e os fornecedores de compostos Tier-1 favorecem cada vez mais fornecedores capazes de fornecer soluções integradas que abrangem colocação de fibras, interfaces de ferramentas, inspeção e manuseio de materiais, reduzindo a complexidade da integração do sistema e melhorando a confiabilidade da produção. Esta mudança está a encorajar os fornecedores de AFP a reforçarem capacidades complementares de automação e software, apoiando investimentos tanto em instalações compostas Greenfield como em actualizações faseadas em locais de produção existentes.

- Por exemplo, em junho de 2024, o Grupo Fives avançou na integração de sistemas AFP com tecnologias de inspeção e manuseio downstream, fortalecendo sua atuação ponta a pontacompostooferta de fabricação para programas de produção aeroespacial de alta taxa.

RESTRIÇÕES DE MERCADO

Alta intensidade de capital e requisitos de qualificação específicos do programa que limitam a adoção flexível de AFP

Ao contrário dos equipamentos convencionais de usinagem ou montagem, os sistemas automatizados de colocação de fibras exigem alto investimento inicial e extensa qualificação de processos vinculados a peças, materiais e programas de produção específicos. Variações na geometria dos componentes, arquitetura de fibra e padrões de certificação em plataformas aeroespaciais e de defesa geralmente exigem configurações AFP personalizadas, aumentando o custo do sistema e limitando a capacidade de reimplantação. Para os fabricantes que operam com taxas de produção incertas ou ciclos de vida curtos do programa, o risco de subutilização e prazos de qualificação prolongados pode atrasar a adoção de AFP, especialmente quando o retorno do investimento é altamente sensível à estabilidade do programa a longo prazo e aos compromissos de volume de produção.

OPORTUNIDADES DE MERCADO

Expansão da adoção de AFP além dos grandes OEMs aeroespaciais, liberando a demanda de fabricantes de compósitos regionais e de nível 2

Uma oportunidade crescente para o mercado reside na adoção gradual da tecnologia AFP por fornecedores de nível 2 e fabricantes regionais de compósitos, além dos grandes ecossistemas OEM aeroespaciais. O aumento do conteúdo composto em plataformas aeronáuticas, espaciais, de defesa e industriais está empurrando os fabricantes menores a fazer a transição de processos manuais e semiautomáticos para soluções AFP compactas e com custo otimizado. Essa mudança está impulsionando a demanda por sistemas AFP robóticos e híbridos que oferecem menor intensidade de capital, dimensões menores e caminhos de qualificação mais rápidos, permitindo atualizações incrementais de automação sem a escala, a complexidade ou os requisitos de investimento de grandes instalações baseadas em pórticos.

- Por exemplo, em julho de 2024, a Coriolis Composites destacou o aumento da implantação de seus sistemas robóticos AFP entre fabricantes aeroespaciais e industriais de compósitos Tier-2 que buscam soluções de automação flexíveis e eficientes em termos de espaço para apoiar a crescente produção de peças compostas.

DESAFIOS DO MERCADO

Padrões de certificação fragmentados e requisitos de qualificação específicos do programa que desafiam a escalabilidade do mercado

Os fabricantes e usuários finais de colocação automatizada de fibra enfrentam desafios decorrentes de requisitos fragmentados de certificação, qualificação e aprovação específica de programas nos mercados finais aeroespacial, de defesa, espacial e industrial. Os sistemas AFP muitas vezes precisam ser personalizados e requalificados para atender aos diversos padrões OEM, especificações de materiais e estruturas de conformidade regulatória, especialmente para estruturas compostas críticas para o voo. Esta falta de harmonização aumenta a complexidade da engenharia, prolonga os prazos de qualificação e limita a normalização das plataformas AFP. Para fabricantes que oferecem suporte a vários programas ou clientes, ciclos repetidos de validação e alterações de configuração podem retardar a implantação, aumentar o risco do projeto e desencorajar o investimento em instalações AFP altamente especializadas ou de programa único.

Análise de Segmentação

Por arquitetura de máquina

Máquinas AFP baseadas em pórtico dominam a participação de mercado devido aos requisitos de fabricação de estrutura primária

O mercado, baseado na arquitetura da máquina, é segmentado em máquinas AFP baseadas em pórtico, máquinas AFP baseadas em braços robóticos e máquinas AFP de movimento híbrido.

As máquinas AFP baseadas em pórtico detêm a maior participação de mercado de Colocação Automatizada de Fibra (AFP), pois continuam sendo a solução preferida para a fabricação de grandes estruturas compostas de suporte de carga, como asas, seções de fuselagem, vasos de pressão e componentes de lançamento espacial. Esses sistemas fornecem precisão posicional superior, alta capacidade de posicionamento de reboque e deposição estável em grandes áreas de superfície, tornando-os essenciais para programas aeroespaciais e de defesa de alta taxa, onde consistência dimensional, repetibilidade e conformidade com certificação são essenciais. O seu domínio é ainda reforçado pela profunda integração em mercados de longa duração.aeronave comerciale linhas de produção de defesa, onde os ciclos de substituição e as atualizações incrementais sustentam a procura contínua.

- Por exemplo, em setembro de 2024, a MTorres avançou no uso de seus sistemas automatizados de colocação de fibra baseados em pórticos em linhas de fabricação de compósitos aeroespaciais, apoiando a disposição de alta precisão de grandes componentes estruturais e reforçando o domínio contínuo das arquiteturas de pórtico na produção de aeroestruturas primárias.

As máquinas AFP baseadas em braços robóticos estão testemunhando o maior crescimento, registrando um CAGR de 7,7% durante o período de previsão, impulsionado pela crescente demanda por soluções de fabricação de compósitos flexíveis, eficientes em termos de espaço e reconfiguráveis. Esses sistemas estão ganhando força entre fornecedores de nível 2, fabricantes regionais de compósitos e usuários industriais que produzem peças de geometria complexa com menor variabilidade de volume. Sua capacidade de suportar a produção de várias peças, a redistribuição mais rápida e o investimento inicial mais baixo em comparação com os sistemas de pórtico está acelerando a adoção, especialmente em instalações brownfield e aplicações compostas emergentes. O uso crescente no processamento de AFP termoplásticos e em componentes estruturais não aeroespaciais está fortalecendo ainda mais as perspectivas de crescimento para arquiteturas AFP robóticas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de fibra

A fibra de carbono domina a participação no mercado devido ao desempenho estrutural e aos requisitos de certificação

Com base no tipo de fibra, o mercado é segmentado em fibra de carbono, fibra de vidro e fibra de aramida.

O segmento de fibra de carbono é responsável pela maior parte do mercado devido ao seu uso generalizado em estruturas aeroespaciais, de defesa e espaciais primárias e secundárias, onde a alta relação resistência-peso, resistência à fadiga e rigidez são críticas. Os sistemas AFP são predominantemente configurados para colocação de reboque de fibra de carbono, uma vez que os padrões de certificação, os programas de aeronaves de longa duração e as cadeias de fornecimento de materiais estabelecidas favorecem fortemente os compósitos de carbono. O domínio da fibra de carbono é ainda reforçado pela sua extensa qualificação em asas, seções de fuselagem, vasos de pressão e estruturas espaciais, tornando-a o material padrão para aplicações AFP de alto valor.

- Por exemplo, em maio de 2024, a Ingersoll Machine Tools destacou a demanda contínua por sistemas AFP baseados em fibra de carbono que apoiam a fabricação de grandes estruturas aeroestruturais compostas, refletindo a dependência sustentada de compósitos de carbono em aplicações estruturais primárias.

Espera-se que o segmento de fibra de vidro testemunhe o maior crescimento, registrando um CAGR de 7,5% durante o período de previsão, impulsionado pela expansão da adoção de AFP em subestruturas aeroespaciais sensíveis ao custo, energia eólica e aplicações de compósitos industriais. Comparado comfibra de carbono, a fibra de vidro oferece menor custo de material e melhor resistência ao impacto, tornando-a atraente para estruturas não críticas de voo e grandes componentes industriais.

Por indústria de uso final

Aeroespacial e Defesa dominam participação de mercado devido à alta intensidade de compostos e à automação orientada para certificação

Com base na indústria de uso final, o mercado é segmentado em centros aeroespaciais e de defesa, automotivo, energia eólica, energia e equipamentos industriais, marítimos e centros de pesquisa e tecnologia.

O segmento aeroespacial e de defesa é responsável pela maior parte do mercado, impulsionado pelo uso extensivo de sistemas AFP na fabricação de estruturas compostas primárias e secundárias, como asas, seções de fuselagem, empenagem, vasos de pressão e estruturas espaciais. Essas aplicações exigem posicionamento preciso da fibra, repetibilidade e processos compatíveis com certificação, tornando o AFP uma tecnologia de produção crítica. Os longos ciclos de vida dos programas de aeronaves, o alto conteúdo composto por plataforma e os rigorosos requisitos de desempenho estrutural continuam a sustentar a forte demanda por sistemas AFP na indústria aeroespacial comercial, aeronaves de defesa e programas de lançamento espacial.

Espera-se que o segmento automotivo testemunhe o maior crescimento, registrando um CAGR de 8,1% durante o período de previsão, impulsionado pela crescente adoção de estruturas compostas leves em veículos elétricos, veículos de desempenho e gabinetes estruturais de baterias. Os fabricantes automotivos estão avaliando cada vez mais sistemas AFP robóticos e híbridos para permitir a colocação repetível de fibras para geometrias complexas, mantendo ao mesmo tempo a eficiência do tempo de ciclo e o controle de custos. A crescente ênfase na redução de peso dos veículos, no desempenho em colisões e na integração estrutural, combinada com o aumento dos volumes de produção de veículos elétricos e premium, está acelerando a adoção do AFP além da prototipagem em direção a ambientes de produção em série de baixo a médio volume.

Perspectiva regional do mercado de colocação automatizada de fibra (AFP)

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Automated Fiber Placement (AFP) Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por mais de 146,40 milhões de dólares em receitas em 2025, apoiado pela grande base instalada de instalações de produção de compósitos da região e pela forte concentração de programas aeroespaciais, de defesa e de produção espacial. A presença dos principais OEMs de aeronaves, fornecedores de aeroestruturas de nível 1 e empreiteiros de defesa continua a sustentar a demanda por sistemas AFP robóticos e baseados em pórticos usados em estruturas compostas primárias e secundárias. O aumento das taxas de produção de aeronaves, o aumento do conteúdo composto por plataforma e a substituição e atualização contínuas de processos de colocação automatizada e manual de fitas legados estão impulsionando o investimento constante em equipamentos AFP. Além disso, as restrições trabalhistas, os requisitos de certificação e a necessidade de produção de compósitos repetíveis e de alta qualidade estão reforçando a adoção da automação nos EUA, Canadá e México.

Mercado de colocação automatizada de fibra (AFP) dos EUA

Os EUA dominarão o mercado norte-americano com uma receita estimada de cerca de 131,24 milhões de dólares em 2026, apoiada pela sua extensa presença na indústria aeroespacial e de defesa e pela liderança em aeronaves e programas espaciais com uso intensivo de compósitos. O país hospeda um grande número de instalações AFP na indústria aeroespacial comercial, aviação de defesa, veículos de lançamento espacial e aplicações industriais avançadas. A forte integração entre OEMs e fornecedores de compostos Tier-1, combinada com o investimento sustentado em aumentos nas taxas de produção, atualizações de ferramentas e fabricação digital, continua a impulsionar a demanda por sistemas AFP de pórtico de grande formato e arquiteturas robóticas flexíveis.

Europa

O mercado europeu detém uma parcela significativa do mercado, apoiada por uma forte concentração de programas de fabricação de compósitos aeroespaciais, de defesa e espaciais em toda a região. A demanda é impulsionada por ecossistemas de produção de aeronaves estabelecidos há muito tempo, requisitos rigorosos de certificação e qualidade e alta penetração de compostos em plataformas comerciais e de defesa. Alemanha, França, Reino Unido, Itália e Espanha lideram a adoção de AFP, apoiada pela fabricação de aeroestruturas ligadas à Airbus, produção de sistemas espaciais e fornecedores avançados de compósitos Tier-1. A modernização contínua de instalações legadas de compósitos, a substituição de sistemas automatizados de colocação de fitas mais antigos e o foco crescente na escalabilidade da taxa de produção e na integração da fabricação digital continuam a sustentar a demanda constante de equipamentos AFP em toda a Europa.

Mercado de colocação automatizada de fibra (AFP) do Reino Unido

O mercado do Reino Unido está estimado em cerca de 19,22 milhões de dólares em 2026, representando cerca de 4,4% das receitas globais.

Mercado alemão de colocação automatizada de fibra (AFP)

O mercado alemão deverá atingir aproximadamente 24,90 milhões de dólares em 2026, o equivalente a cerca de 5,7% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 105,05 milhões de dólares em 2025 a nível mundial. O crescimento do mercado é impulsionado pelo aumento da localização de estruturas de aeronaves, programas aeroespaciais e espaciais indígenas e pelo aumento do investimento em infraestrutura avançada de produção composta. A China, o Japão, a Coreia do Sul, a Índia e os países da ASEAN são os principais contribuintes, apoiados por novas instalações de produção de compósitos, crescentes bases de fornecedores de nível 1 e nível 2 e iniciativas aeroespaciais e de defesa apoiadas pelo governo. A região está testemunhando uma mudança estrutural da disposição manual e automação básica para sistemas AFP robóticos e híbridos, particularmente na China, Índia e Sudeste Asiático, à medida que os fabricantes buscam soluções de produção de compósitos escaláveis, econômicas e flexíveis.

Mercado de colocação automatizada de fibra (AFP) da China

Prevê-se que o mercado da China continue a ser dominante na região, com receitas em 2026 estimadas em cerca de 37,03 milhões de dólares, representando cerca de 8,5% das vendas globais.

Mercado Japonês de Colocação Automatizada de Fibra (AFP)

O mercado do Japão está estimado em cerca de 19,93 milhões de dólares em 2026, representando cerca de 4,6% do mercado global.

Mercado de colocação automatizada de fibra (AFP) da Índia

O mercado indiano está estimado em cerca de 12,23 milhões de dólares em 2026, representando cerca de 2,8% das receitas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo investimento crescente na indústria aeroespacial, na defesa e na produção industrial avançada de compósitos, particularmente nos países do CCG, em Israel e em partes selecionadas do Norte de África. Programas de modernização da defesa apoiados pelo governo, iniciativas espaciais e estratégias de diversificação industrial estão a apoiar a procura de sistemas automatizados de colocação de fibras utilizados em estruturas compostas de alto desempenho. O GCC se beneficia de projetos de fabricação de compósitos de alto investimento e com uso intensivo de automação, enquanto Israel continua a investir na produção habilitada para AFP para aplicações de defesa e UAV.

Mercado de Colocação Automatizada de Fibra GCC (AFP)

O mercado do GCC deverá atingir cerca de 4,71 milhões de dólares em 2026, representando cerca de 1,1% do mercado global.

Ámérica do Sul

O mercado da América do Sul é apoiado pela crescente participação da região na indústria aeroespacial, de defesa e na fabricação industrial avançada de compósitos, liderada principalmente pelo Brasil e pela Argentina. A demanda por sistemas automatizados de colocação de fibras é impulsionada pela produção localizada de aeroestruturas, programas de modernização de defesa e uso crescente de compósitos em aplicações industriais e energéticas. O Brasil representa o maior mercado, apoiado por capacidades estabelecidas de fabricação aeroespacial e investimentos contínuos em estruturas compostas, enquanto a Argentina contribui por meio de programas de defesa e de nicho aeroespacial.

Mercado Brasileiro de Colocação Automatizada de Fibra (AFP)

O mercado brasileiro deverá atingir cerca de US$ 11,34 milhões em 2026, representando cerca de 2,6% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em soluções integradas de automação composta e capacidade em nível de programa intensifica a competição de mercado

O mercado de colocação automatizada de fibra está moderadamente consolidado, caracterizado por um número limitado de fabricantes globais que oferecem sistemas avançados de automação composta, abrangendo arquiteturas AFP baseadas em pórtico, robóticas e híbridas. Participantes líderes como Fives Group, Ingersoll Machine Tools, Electroimpact, MTorres, Broetje-Automation, Coriolis Composites, Automated Dynamics, MIKROSAM, MAG Industrial Automation e Accudyne Systems mantêm fortes posições competitivas, apoiadas por bases instaladas estabelecidas nos principais programas aeroespaciais e de defesa e relacionamentos de longo prazo com OEMs e fabricantes de compósitos Tier-1.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade de integração em nível de programa, tecnologia de cabeçote de posicionamento, compatibilidade de processamento termoplástico e integração de software de fabricação digital, em vez de hardware de máquina independente. Os fabricantes estão se concentrando em plataformas AFP modulares que permitem taxas de produção escalonáveis, layouts reconfiguráveis e integração com sistemas de inspeção, manuseio de materiais e ferramentas. Essa abordagem permite que os fabricantes de compósitos modernizem instalações brownfield, apoiem a produção de vários programas e melhorem a consistência do processo enquanto gerenciam a complexidade da certificação e da qualificação.

- Por exemplo, em junho de 2024, a Coriolis Composites enfatizou a expansão de suas plataformas AFP robóticas modulares com controle de processo aprimorado acionado por software e layouts de células reconfiguráveis, apoiando clientes aeroespaciais que buscam ambientes flexíveis de fabricação de compósitos de várias peças.

LISTA DAS PRINCIPAIS EMPRESAS DE COLOCAÇÃO AUTOMATIZADA DE FIBRA PERFILADAS NO RELATÓRIO

- Grupo Fives (França)

- Ingersoll Machine Tools, Inc. (EUA)

- Eletroimpacto, Inc.(NÓS.)

- Grupo Trelleborg(Suécia)

- Broetje-Automation GmbH(Alemanha)

- Torres Desenhos Industriais(Espanha)

- Compósitos Coriolis (França)

- Automated Dynamics, Corp. (EUA)

- MIKROSAM(Macedônia)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024:A Rocket Lab instalou um grande sistema AFP robótico Electroimpact para suas estruturas compostas de foguetes Neutron, automatizando a produção de componentes de fibra de carbono em alto volume e reduzindo o trabalho manual.

- Setembro de 2024:A MTorres anunciou avanços em seu portfólio de tecnologia AFP, enfatizando sistemas aprimorados baseados em pórticos e soluções integradas de fabricação de compósitos projetadas para suportar a produção de aeronaves de alta taxa e aplicações de disposição estrutural complexa.

- Julho de 2024:A Coriolis Composites apresentou atualizações em suas plataformas AFP robóticas, com foco em configurações de células modulares, software aprimorado de monitoramento de processos e recursos expandidos de colocação de compósitos termoplásticos para clientes aeroespaciais e industriais.

- Junho de 2024:O Fives Group fortaleceu sua oferta de automação de compósitos ao avançar na integração entre sistemas AFP e soluções de inspeção downstream e manuseio de materiais, apoiando a implantação de linhas de produção de compósitos prontas para uso.

- Abril de 2024:A Ingersoll Machine Tools continuou a implantação de seus sistemas Mongoose™ AFP para grandes componentes compostos, ressaltando a crescente demanda por soluções de posicionamento de fibra de grande formato e alta precisão em aplicações aeroespaciais e de energia.

COBERTURA DO RELATÓRIO

A análise de mercado global de Colocação Automatizada de Fibra (AFP) inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,8% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por Arquitetura da máquina, tipo de fibra, setor de uso final e região |

| Por arquitetura de máquina |

|

| Por tipo de fibra |

|

| Por setor de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global é de 435,08 milhões de dólares em 2026 e deverá atingir 735,63 milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte situou-se em 146,40 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,8% durante o período de previsão de 2026-2034.

Por segmento da indústria de uso final, espera-se que o setor aeroespacial e de defesa lidere o mercado.

O aumento da complexidade dos compósitos e da intensidade de automação nos setores aeroespacial e industrial, impulsionando a demanda por sistemas avançados de colocação automatizada de fibras.

Fives Group, Electroimpact, Ingersoll Machine Tools, MTorres, Broetje-Automation e Accudyne Systems são os principais players do mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco