Tamanho do mercado de órgãos de fabricação avançada automotiva, participação e análise da indústria, por tecnologia de fabricação (robótica avançada e automação, soldagem a laser e tecnologias avançadas de junção, estampagem a quente e endurecimento por pressão, entre outros), por tipo de veículo (hatchback e sedans, SUVs, LCVs e HCVs), por tipo de propulsão (ICE e elétrica), por tipo de material (aço avançado de alta resistência, alumínio e ligas de alumínio, compósitos e outros), por tipo de estrutura corporal (Body-in-White, Closures, Structural Frames & Underbody Systems, Crash Managem

Tamanho do mercado de corpos de fabricação avançada automotiva e perspectivas futuras

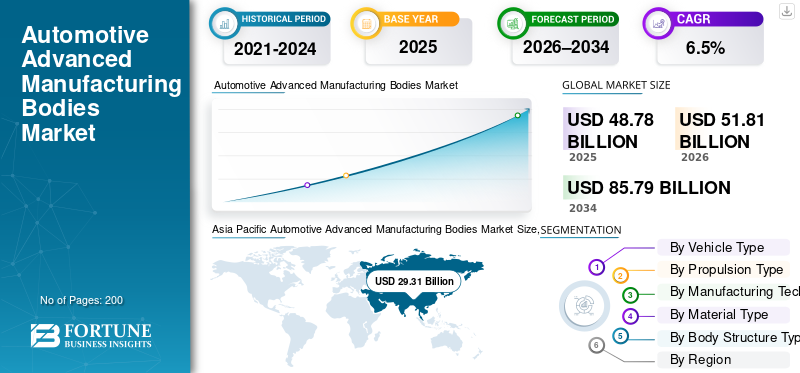

O tamanho global do mercado de carrocerias de fabricação avançada automotiva foi avaliado em US$ 48,78 bilhões em 2025. O mercado deve crescer de US$ 51,81 bilhões em 2026 para US$ 85,79 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de carrocerias de fabricação avançada automotiva com uma participação de mercado de 60,08% em 2025.

Carrocerias de fabricação avançada automotiva referem-se a estruturas de carrocerias de veículos produzidas usando materiais avançados, automação, robótica e tecnologias de formação de precisão para aumentar a resistência, segurança, leveza e eficiência de produção. Os impulsionadores do mercado incluem a procura de veículos leves, regulamentos de segurança e emissões mais rigorosos, a adoção de veículos elétricos, a utilização de materiais avançados, investimentos em automação e o foco dos OEM na eficiência de custos e na produção escalável.

Os principais players do mercado incluem Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions e voestalpine, competindo por meio de estruturas leves, materiais avançados, automação e tecnologias de fabricação de carrocerias de alta precisão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de órgãos de fabricação avançada automotiva

- Tamanho do mercado em 2025: US$ 48,78 bilhões

- Tamanho do mercado em 2026: US$ 51,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 85,79 bilhões

- CAGR: 6,50% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 60,08% em 2025.

- O segmento Digital Manufacturing & Industry 4.0 é o que mais cresce, registrando um CAGR de 7,90% durante o período de previsão.

- O segmento Elétrico é o que mais cresce, expandindo a um CAGR de 10,60% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global e continua a ser a região que mais cresce, impulsionada pela expansão da produção de VE

América do Norte

O mercado da América do Norte deverá atingir US$ 13,09 bilhões até 2034.

Europa

A Europa detém o segundo maior mercado e deverá crescer a um CAGR de 6,20% durante o período de previsão.

NÓS.

Estima-se que o mercado dos EUA atinja US$ 5,67 bilhões em 2026.

Japão

O mercado japonês deverá atingir US$ 4,61 bilhões em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE ÓRGÃOS DE FABRICAÇÃO AVANÇADA AUTOMOTIVA

A mudança em direção a estruturas corporais multimateriais e plataformas modulares é uma tendência chave do mercado

Uma das principais tendências do mercado de carrocerias de fabricação avançada automotiva é a transição para estruturas de carrocerias multimateriais e plataformas modulares de veículos. As montadoras combinam cada vez mais aço,alumínio, compósitos e magnésio para otimizar peso, desempenho em colisões e custo. As plataformas modulares permitem lançamentos de modelos mais rápidos e componentes compartilhados em portfólios de ICE e EV. Essa tendência acelera a adoção de tecnologias avançadas de união, design orientado por simulação e sistemas de fabricação flexíveis, capazes de lidar com diversos materiais em uma única linha de produção.

- Em agosto de 2022, a STRUCTeam explorou avanços em gabinetes de baterias EV multimateriais, destacando o design composto multimaterial para atender às necessidades de segurança, peso, térmica e integração estrutural, influenciando a futura fabricação de gabinetes de baterias e montagem complexa de carrocerias em veículos elétricos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Complexidade de arquitetura EV e leveza para impulsionar a demanda de fabricação de carrocerias avançadas

A crescente procura por veículos leves e a rápida mudança para a mobilidade eléctrica são factores-chave para os organismos de produção automóvel avançados. As montadoras estão adotando cada vez mais alumínio, AHSS, compósitos e estruturas multimateriais para melhorar o alcance, a segurança e a integridade estrutural. Arquiteturas complexas de veículos elétricos, incluindo compartimentos de baterias e montagens estruturais de piso, exigem tecnologias de fabricação de alta precisão, como estampagem a quente,soldagem a laser,e robótica tecnologicamente avançada, impulsionando investimentos sustentados em instalações globais de OEM e Tier-1.

- Em janeiro de 2025, a GM expandiu sua estratégia de fabricação aditiva, implantando impressão 3D para acessórios de carroceria, ferramentas e componentes estruturais selecionados, melhorando a flexibilidade de produção e apoiando a fabricação de carrocerias automotivas leves de próxima geração.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e integração tecnológica para restringir a expansão do mercado

A adopção de tecnologias de fabrico avançadas para carroçarias de fabrico avançado de automóveis exige despesas de capital iniciais substanciais. Os altos custos associados à robótica, sistemas de automação, união baseada em laser e ferramentas especializadas limitam a adoção, especialmente entre fabricantes menores. Além disso, a integração de novas tecnologias nas linhas de produção existentes pode interromper as operações e aumentar o tempo de inatividade. As lacunas de habilidade na operação e manutenção de equipamentos avançados complicam ainda mais as operações, dificultando o crescimento rápido e uniforme do mercado de carrocerias de fabricação automotiva avançada.

OPORTUNIDADES DE MERCADO

Localização da produção de EV para criar novas oportunidades de fabricação

A crescente localização da produção de veículos elétricos apresenta oportunidades significativas para a fabricação avançada de carrocerias automotivas. Os governos estão a incentivar a produção nacional através de incentivos, enquanto os fabricantes de veículos estão a estabelecer fábricas regionais de veículos elétricos para reduzir os riscos da cadeia de abastecimento. Isso impulsiona a demanda por carroceria branca localizada, gabinete de bateria e fabricação de componentes estruturais. Os fornecedores que oferecem soluções de carroceria flexíveis, escalonáveis e multimateriais podem capitalizar novos projetos Greenfield e contratos de fornecimento de longo prazo em mercados emergentes e maduros do setor automotivo.

- Em dezembro de 2025, Maruti Suzuki anunciou planos para localizarBateria VEprodução e componentes críticos antes do lançamento do e-VITARA, expandindo a infraestrutura de carregamento e oficinas habilitadas para EV para fortalecer o ecossistema EV da Índia e apoiar a fabricação localizada de estruturas e peças de carroceria.

DESAFIOS DO MERCADO

Complexidade do processo e consistência de qualidade para desafiar a fabricação avançada de carrocerias

Manter uma qualidade consistente em carrocerias automotivas complexas e multimateriais continua sendo um desafio crítico. Processos avançados de conformação e união exigem controle preciso, monitoramento em tempo real e validação rigorosa para evitar defeitos. Variações no comportamento do material, expansão térmica e compatibilidade de união aumentam o risco de retrabalho e refugo. Garantir a repetibilidade em grandes volumes, ao mesmo tempo que atende a padrões de segurança rigorosos, coloca uma pressão contínua sobre os fabricantes para que invistam na otimização de processos e no desenvolvimento de mão de obra qualificada.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tecnologia de fabricação

Produtividade e precisão orientadas para automação para fortalecer o crescimento do segmento de robótica avançada e automação

Pela tecnologia de fabricação, o mercado é dividido em robótica avançada e automação, soldagem a laser e tecnologias avançadas de união, estampagem a quente e endurecimento por prensa, fabricação aditiva, fabricação digital e indústria 4.0.

O segmento avançado de robótica e automação domina o mercado. Essa demanda decorre de seu papel crítico no fornecimento de produção de carrocerias automotivas de alto volume e alta precisão. OEMs e fornecedores de nível 1 contam com soldagem robótica, manuseio de materiais e montagem automatizada para garantir consistência, reduzir defeitos e melhorar o rendimento. A crescente complexidade dos modelos, as estruturas de carroceria multimateriais e os rigorosos requisitos de segurança reforçam o investimento sustentado em robótica, tornando a automação a espinha dorsal das operações modernas de fabricação de carrocerias em todo o mundo.

- Em dezembro de 2025, a Hyundai anunciou grandes investimentos em robôs humanóides para logística e trabalho industrial, com o objetivo de integrar máquinas autónomas nas operações de fabrico e manuseamento de materiais, aumentando a automação, o rendimento da montagem de carroçarias e a intralogística flexível na futura produção automóvel.

A manufatura digital e a indústria 4.0 são o segmento que mais cresce, expandindo a um CAGR de 7,9% durante o período de previsão. A crescente adoção de gêmeos digitais, manutenção preditiva e monitoramento da produção em tempo real ajuda os fabricantes a melhorar a eficiência, reduzir o tempo de inatividade e otimizar custos em linhas avançadas de fabricação de carrocerias automotivas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Altos volumes de produção de automóveis de passageiros e arquiteturas de carroceria padronizadas para sustentar o domínio dos hatchbacks e sedãs

Com base no tipo de veículo, a segmentação do mercado é dividida em hatchbacks e sedãs,SUVs, VCL e VHC.

O segmento de hatchbacks e sedãs domina o mercado devido aos seus altos volumes de produção global e estruturas de carroceria padronizadas. Esses veículos dependem fortemente de processos de carroceria em branco maduros e de alto rendimento, usando robótica, soldagem a laser e endurecimento por prensagem. Programas de fabricação em grande escala, especialmente na Ásia-Pacífico e na Europa, garantem uma demanda constante por tecnologias avançadas de fabricação de carrocerias, atualizações de ferramentas e automação de processos em instalações de produção OEM e de nível 1.

- Em fevereiro de 2025, a Kia revelou seu EV4 e Concept EV2 no Kia EV Day, expandindo sua linha principal de EV com um novo sedã elétrico e um conceito de SUV do segmento B, reforçando a futura evolução da carroceria e do design estrutural para plataformas eletrificadas.

O segmento de SUVs é o que mais cresce, devendo crescer a um CAGR de 7,6% durante o período de previsão. A crescente preferência dos consumidores por veículos maiores e SUVs eletrificados está impulsionando uma demanda crescente por estruturas de carroceria leves e complexas, levando a uma maior adoção de materiais avançados, plataformas modulares e tecnologias de fabricação flexíveis.

Por tipo de propulsão

Estabelecida escala de produção de ICE e plataformas de corpo maduro para fortalecer o crescimento do segmento de ICE

Com base no tipo de propulsão, o mercado é segmentado em ICE e elétrico.

O segmento ICE domina o mercado devido à sua extensa base de produção global e plataformas de fabricação de carrocerias bem estabelecidas. Grandes volumes de automóveis de passageiros eveículos comerciaisalimentados pela ICE continuam a contar com processos comprovados de carroceria em branco, robótica e tecnologias de conformação. Atualizações contínuas de modelos, atualizações de segurança e iniciativas de redução de peso sustentam investimentos constantes em equipamentos de fabricação avançados e otimização de processos em todas as linhas de produção de carrocerias de veículos ICE em todo o mundo.

O segmento elétrico é o que mais cresce, com um CAGR de 10,6% no período de previsão. A rápida adoção de veículos elétricos impulsiona a demanda por gabinetes de baterias, montagens estruturais de piso e arquiteturas de carrocerias leves, acelerando o uso de materiais avançados, automação e tecnologias de fabricação de próxima geração.

- Em janeiro de 2026, a Volvo revelou detalhes de seu próximo SUV EX60 EV, apresentando megacasting e integração estrutural de bateria para reduzir a complexidade dos componentes da carroceria, reduzir custos e melhorar a eficiência de produção de estruturas de carroceria de veículos elétricos em sua nova plataforma SPA3.

Por tipo de material

Peso leve econômico e conformabilidade comprovada para atender aos requisitos avançados de aço de alta resistência

Por tipo de material, o mercado é categorizado em aço avançado de alta resistência, alumínio e ligas de alumínio, compósitos,magnésioligas e estruturas corporais multimateriais.

O aço avançado de alta resistência domina o mercado, devido ao seu equilíbrio ideal entre resistência, redução de peso e eficiência de custos. As montadoras adotam amplamente o AHSS para componentes estruturais e de carroceria branca para atender às regulamentações de segurança e emissões em colisões sem grandes revisões de processo. Sua compatibilidade com a infraestrutura existente de estampagem, soldagem e automação garante escalabilidade de alto volume, sustentando a forte demanda em programas de fabricação de carrocerias de veículos elétricos e ICE.

- Em novembro de 2022, a Honda implantou tecnologias avançadas de fabricação para a família Civic, incorporando automação, materiais de alta resistência e estruturas de carroceria otimizadas para melhorar a produtividade, aumentar a eficiência da produção e o desempenho da segurança do veículo.

As estruturas corporais multimateriais são o segmento que mais cresce, expandindo a um CAGR de 8,5% durante o período de previsão. O uso crescente de alumínio, compósitos e magnésio junto com o aço apoia metas agressivas de redução de peso e arquiteturas EV complexas, impulsionando a adoção de uniões avançadas e tecnologias de fabricação flexíveis.

Por tipo de estrutura corporal

Papel estrutural central e produção de alto volume para sustentar o domínio segmentar do Body-in-White

Por tipo de estrutura de carroceria, o mercado é categorizado em carroceria em branco, fechamentos, estruturas estruturais e sistemas de parte inferior da carroceria, estruturas de gerenciamento de colisões, gabinetes de bateria e montagens estruturais de piso.

O segmento de carroceria branca domina o mercado, pois serve como estrutura estrutural fundamental para todos os tipos de veículos. Altos volumes de produção emcarros de passageirose veículos comerciais impulsionam a demanda contínua por tecnologias avançadas de estampagem, soldagem, endurecimento por prensagem e montagem robótica. Atualizações contínuas de segurança, renovações de plataformas e iniciativas de redução de peso garantem investimentos constantes em capacidades de fabricação de BIW em instalações globais de OEM e Tier-1.

Gabinetes de baterias e conjuntos de pisos estruturais são o segmento que mais cresce, expandindo a um CAGR de 8,4% durante o período de previsão. A rápida adoção de veículos elétricos aumenta a demanda por estruturas de bateria leves e resistentes a colisões, acelerando o uso de materiais avançados, união de precisão e processos de fabricação altamente automatizados.

Perspectiva regional do mercado de órgãos de fabricação avançada automotiva

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado global e é a região que mais cresce. O crescimento da região é atribuído à sua enorme base de produção de veículos e à expansão da fabricação de veículos elétricos. China, Japão, Coreia do Sul e Índia hospedam grandes instalações OEM e Tier-1 que investem pesadamente em robótica, automação e tecnologias avançadas de carroceria. A rápida adoção de EV, a fabricação com custos competitivos, os incentivos governamentais e as expansões contínuas de capacidade para estruturas de carroceria branca e de bateria impulsionam coletivamente um crescimento forte e sustentado do mercado em toda a região.

- Em dezembro de 2025, Cingapura lançou sua primeira fábrica automotiva inteligente habilitada para 5G, permitindo coordenação robótica em tempo real, monitoramento de qualidade digital e sistemas de fabricação conectados que aumentam a produtividade e a precisão na produção avançada de carrocerias e componentes estruturais.

Mercado de carrocerias de fabricação avançada automotiva da China

O mercado de carrocerias de fabricação avançada automotiva da China em 2026 deverá atingir uma avaliação de US$ 17,89 bilhões, representando cerca de 34,5% das receitas do mercado global. O domínio é impulsionado pela produção de veículos em grande escala, rápida adoção da automação, integração de materiais leves, forte fabricação de veículos elétricos e investimentos contínuos em fábricas inteligentes e tecnologias avançadas de carroceria branca.

Mercado de corpos de fabricação avançada automotiva do Japão

O mercado japonês de carrocerias de fabricação avançada automotiva em 2026 será avaliado em US$ 4,61 bilhões, representando cerca de 8,9% das receitas do mercado global. O crescimento do mercado no Japão é apoiado pela liderança em engenharia de precisão, alta intensidade de automação, uso avançado de robótica, foco na fabricação de qualidade e demanda constante de plataformas de veículos híbridos e de próxima geração.

Mercado de corpos de fabricação avançada automotiva da Índia

O mercado indiano de carrocerias de fabricação avançada deverá atingir US$ 3,50 bilhões em 2026, representando cerca de 6,8% das receitas do mercado global. O rápido crescimento da Índia decorre da expansão da produção de veículos, da localização da fabricação de carrocerias, do aumento dos investimentos em veículos elétricos, dos incentivos governamentais à fabricação e da crescente adoção de tecnologias automatizadas de soldagem e conformação.

Europa

A Europa detém a segunda maior participação de mercado de carrocerias de fabricação avançada automotiva, crescendo a um CAGR de 6,2% durante o período de previsão, apoiado por rigorosas regulamentações de emissões e segurança. As montadoras adotam cada vez mais materiais leves, estruturas de carroceria multimateriais e tecnologias avançadas de união. A forte penetração de veículos elétricos, a fabricação de veículos premium e a adoção precoce de tecnologias da Indústria 4.0 na Alemanha, França e Reino Unido sustentam investimentos constantes em infraestruturas avançadas de fabricação de carrocerias automotivas.

- Em novembro de 2025, o governo do Reino Unido lançou a iniciativa DRIVE35 de 2,5 mil milhões de libras esterlinas (3,35 mil milhões de dólares) para escalar a inovação na produção automóvel, apoiando a automação, materiais avançados e tecnologias de produção digital de carroçarias em OEMs e fornecedores de nível 1.

Mercado de corpos de fabricação avançada automotiva da Alemanha

Espera-se que o mercado alemão de carrocerias de fabricação avançada em 2026 atinja uma avaliação de US$ 2,24 bilhões, representando cerca de 4,3% das receitas do mercado global. O crescimento do mercado na Alemanha é impulsionado pela produção de veículos premium, adoção da Indústria 4.0, estruturas leves avançadas, forte colaboração OEM Tier 1 e inovação contínua nos processos de fabricação de carrocerias.

Mercado de corpos de fabricação avançada automotiva do Reino Unido

O mercado de carrocerias de fabricação avançada automotiva do Reino Unido em 2026 é estimado em cerca de US$ 0,50 bilhão, representando cerca de 1,0% das receitas do mercado global. O mercado no Reino Unido é apoiado pela fabricação de veículos de nicho, plataformas de carroceria focadas em veículos elétricos, investimentos em sistemas de fabricação flexíveis e crescente adoção de materiais avançados e tecnologias de automação.

América do Norte

O mercado da América do Norte deverá atingir US$ 13,09 bilhões até 2034. O mercado regional de carrocerias de fabricação automotiva avançada é impulsionado pela produção constante de veículos e pelas crescentes iniciativas de eletrificação. OEMs e fornecedores de nível 1 continuam a modernizar as linhas de fabricação de carrocerias com automação, fabricação digital e ferramentas flexíveis. O foco crescente em investimentos em fábricas de veículos elétricos, montagem de baterias e cadeias de fornecimento localizadas apoia a demanda por tecnologias avançadas de fabricação de carrocerias e componentes estruturais em toda a região.

- Em setembro de 2024, a Toyota fez parceria com uma empresa dos EUA para testar um avanço na fabricação personalizada, aproveitando a formação avançada e processos digitais para permitir a produção flexível de carrocerias e uma adaptação mais rápida aos requisitos em evolução da plataforma do veículo.

Mercado de Corpos de Fabricação Avançada Automotiva dos EUA

O mercado de carrocerias de fabricação avançada automotiva dos EUA em 2026 é estimado em cerca de US$ 5,67 bilhões, representando cerca de 10,9% das receitas do mercado global. A demanda decorre de sua presença na fabricação automotiva em grande escala e da aceleração dos investimentos em veículos elétricos. Os principais OEMs estão atualizando as oficinas com robótica avançada, soldagem a laser e tecnologias de endurecimento por prensagem. Incentivos federais para a produção doméstica de EV ebateriaa fabricação impulsiona ainda mais a demanda por estruturas de carroceria avançadas, especialmente para SUVs elétricos e picapes.

Resto do mundo

O resto do mundo está a registar um crescimento gradual do mercado, impulsionado por centros emergentes de produção automóvel na América do Sul, no Médio Oriente e em partes de África. O aumento da localização da montagem de veículos, a expansão da adoção de veículos elétricos e os investimentos em instalações de produção modernas estão a aumentar a procura por tecnologias avançadas de produção de carroçarias. No entanto, a adopção permanece selectiva devido à sensibilidade aos custos e às limitações de infra-estruturas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Automação, materiais avançados e engenharia de plataforma definem intensidade competitiva

O mercado de carrocerias de fabricação avançada automotiva está moderadamente consolidado, dominado por fornecedores globais de nível 1 e empresas especializadas em engenharia de carrocerias com fortes relacionamentos com OEMs. Principais players como Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions e voestalpine competem por meio de robótica avançada, experiência em vários materiais e plataformas escalonáveis de carroceria em branco. A diferenciação competitiva centra-se em capacidades de redução de peso, fabricação digital e soluções estruturais prontas para veículos elétricos. As empresas fortalecem posições por meio de expansões de capacidade, atualizações de automação, parcerias estratégicas e produção localizada para apoiar plataformas OEM regionais e evoluçãoveículo elétricoarquiteturas.

LISTA DAS PRINCIPAIS EMPRESAS DE FABRICAÇÃO AVANÇADA AUTOMÓVEL PERFILADAS

- Magna Internacional Inc.(Canadá)

- Gestamp Automoción S.A.(Espanha)

- Benteler Internacional AG(Áustria)

- Martinrea Internacional Inc.(Canadá)

- Kirchhoff Automotive GmbH (Alemanha)

- Tecnologia Automotiva Thyssenkrupp (Alemanha)

- ArcelorMittal Automotive (Luxemburgo)

- Voestalpine AG (Áustria)

- POSCO Automotive Steel Solutions (Coreia do Sul)

- Nippon Steel Corporation (Japão)

- Hyundai Steel Company (Coreia do Sul)

- (EUA)

- Constellium SE (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Sony Honda Mobility anunciou avanços na plataforma AFEELA, enfatizando a integração de veículos definida por software que aumenta a demanda por estruturas de carroceria adaptáveis e processos de fabricação digitalmente projetados para apoiar futuras arquiteturas de mobilidade.

- Janeiro de 2026:A Magna anunciou ECUs compatíveis com DRIVE Hyperion e serviços de integração Tier-1, reforçando seu papel na integração em nível de plataforma que conecta cada vez mais a arquitetura eletrônica do veículo com o design avançado de carrocerias e sistemas estruturais.

- Setembro de 2025:A DXC Technology avançou na inovação de IA na fabricação automotiva por meio de colaborações iniciais, permitindo engenharia digital, otimização inteligente de fábrica e planejamento de produção orientado por IA para operações avançadas de fabricação de carrocerias automotivas.

- Setembro de 2025:A Hennessey Special Vehicles inaugurou uma instalação de fabricação avançada com fabricação de carrocerias automatizada e montagem de precisão, apoiando a crescente demanda por veículos de alto desempenho e reforçando os investimentos em fabricação de carrocerias automotivas avançadas, flexíveis e de baixo volume.

- Setembro de 2025:Machina Labs avançou na fabricação automotiva personalizada usando robótica orientada por IA e conformação de metal, permitindo a produção rápida de painéis de carroceria complexos e componentes estruturais sem ferramentas tradicionais, suportando modelos flexíveis de fabricação de carrocerias automotivas de próxima geração.

- Novembro de 2024:A Inteva Products expandiu sua fábrica em Pune para apoiar a crescente demanda de produção, fortalecendo a fabricação localizada de componentes estruturais e de carroceria automotiva e, ao mesmo tempo, aprimorando a automação, a escalabilidade de capacidade e a resiliência da cadeia de suprimentos na Ásia-Pacífico.

- Junho de 2024:A BMW expandiu as capacidades de fabricação aditiva abrindo um campus de fabricação aditiva de US$ 26,84 milhões em Munique, ampliando a impressão 3D industrial para ferramentas relacionadas à carroceria, componentes estruturais e auxiliares de produção, permitindo uma fabricação flexível e de alta precisão e prazos de desenvolvimento reduzidos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por tipo de propulsão, por tecnologia de fabricação, por tipo de material, por tipo de estrutura de carroceria e por região |

|

Por tipo de veículo |

· Hatchback e Sedãs · SUVs · Veículos comerciais leves · AVCs |

|

Por tipo de propulsão |

· GELO · Elétrica |

|

Por Tecnologia de Fabricação |

· Robótica e automação avançadas · Soldagem a laser e tecnologias avançadas de união · Estampagem a quente e endurecimento por prensagem · Fabricação Aditiva · Manufatura Digital e Indústria 4.0 |

|

Por Tipo de material |

· Aço avançado de alta resistência · Alumínio e ligas de alumínio · Compósitos · Ligas de magnésio · Estruturas corporais multimateriais |

|

Por Tipo de estrutura corporal |

· Corpo em Branco · Fechamentos · Quadros estruturais e sistemas inferiores · Estruturas de gerenciamento de acidentes · Gabinetes de bateria e conjuntos estruturais de piso |

|

Por geografia |

· América do Norte (por tipo de veículo, por tipo de propulsão, por tecnologia de fabricação, por tipo de material, por tipo de estrutura de carroceria e por país) o EUA o Canadá o México · Europa (por tipo de veículo, por tipo de propulsão, por tecnologia de fabricação, por tipo de material, por tipo de estrutura de carroceria e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, por tipo de propulsão, por tecnologia de fabricação, por tipo de material, por tipo de estrutura de carroceria e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Por Tipo de Propulsão, Por Tecnologia de Fabricação, Por Tipo de Material, Por Tipo de Estrutura de Carroceria) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 48,78 mil milhões de dólares em 2025 e deverá atingir 85,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 29,31 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,5% durante o período de previsão de 2026-2034.

O segmento de hatchbacks e sedãs lidera o mercado em termos de tipo de veículo.

Regulamentações mais rígidas de segurança e resistência a colisões são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions e voestalpine, entre outros.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco