Tamanho da indústria de reposição automotiva, participação e análise do setor, por tipo de peça de reposição (bateria, pastilhas de freio, filtros, juntas e vedações, componente de iluminação, parte da carroceria (interior e exterior), rodas e pneus e outros), por tipo de veículo (automóveis de passageiros e veículos comerciais) e previsão regional, 2026-2034

Tamanho da indústria de reposição automotiva e perspectivas futuras

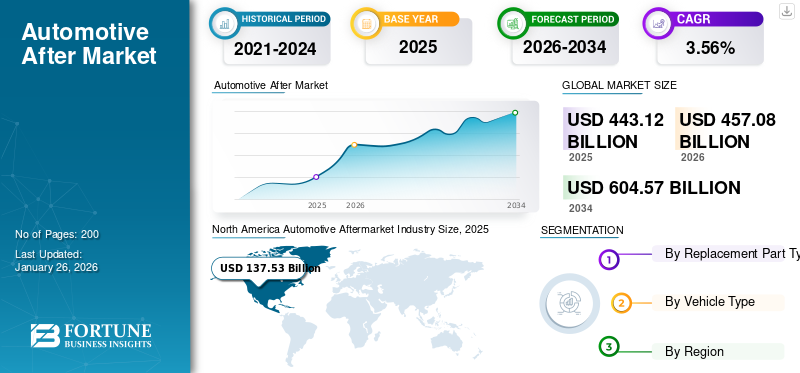

O tamanho global do mercado de reposição automotiva foi avaliado em US$ 443,12 bilhões em 2025 e deverá crescer de US$ 457,08 bilhões em 2026 para US$ 604,57 bilhões em 2034, exibindo um CAGR de 3,56% durante o período de previsão. A América do Norte dominou o mercado de reposição automotiva com uma participação de mercado de 31,04% em 2025.

A indústria de reposição automotiva pertence ao mercado secundário que atende às necessidades e preferências dos proprietários de veículos, oferecendo uma variedade de opções além daquelas disponíveis através dos fabricantes de equipamentos originais. A indústria de reposição inclui uma ampla gama de produtos e serviços, como peças de reposição (pneus,baterias, freios e filtros), componentes para melhoria de desempenho, acessórios (sistemas de áudio automotivo, sistemas de navegação e atualizações cosméticas) e serviços de reparo e manutenção de veículos.

O envelhecimento dos veículos desempenha um papel significativo na geração de procura de peças e serviços de reposição. O aumento previsto na aceitação de veículos elétricos e híbridos, levando a uma procura de peças de reposição automotivas compatíveis com VEs, deverá impulsionar a expansão do mercado durante o período projetado.

O mercado de reposição automotiva é uma indústria global grande e crescente. Empresas proeminentes que dominam o mercado de reposição automotiva globalmente incluem Robert Bosch GmbH, Continental AG e ZF Friedrichshafen AG. As empresas líderes concentram-se na inovação, na expansão dos portfólios de produtos, nas fusões e aquisições e no aprimoramento das plataformas de vendas digitais para conquistar participação de mercado.

A indústria de reposição automotiva é um setor dinâmico que envolve a fabricação e distribuição de peças, acessórios e serviços automotivos. É altamente competitivo, com numerosos players operando globalmente. Os líderes de mercado estão concentrados no desenvolvimento e produção de peças de reposição projetadas para serem compatíveis com os modelos de veículos mais recentes e, ao mesmo tempo, atenderem às necessidades do mercado de veículos mais antigos. Entidades de destaque no mercado dedicam-se ao desenvolvimento de produtos ecológicos, contribuindo assim para os objetivos globais de sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências da indústria de reposição automotiva

O aumento do comércio eletrônico impulsiona a expansão na indústria

A tendência de domínio do comércio eletrônico no mercado de reposição automotiva refere-se à crescente prevalência de vendas on-line e à crescente influência das plataformas digitais na compra de peças de reposição, acessórios e serviços automotivos.

Os consumidores preferem cada vez mais realizar as suas compras através de plataformas online em vez de lojas físicas convencionais. Essa mudança é impulsionada pela conveniência das compras online, permitindo que os clientes naveguem por uma ampla variedade de produtos, comparem preços e façam compras no conforto de suas casas.

Por exemplo, em dezembro de 2023, a Epicor introduziu uma plataforma de comércio eletrônico automotivo B2B para distribuidores de peças de reposição automotivas e seus clientes. Epicor Commerce for Automotive (ECA) é uma plataforma baseada em nuvem projetada para fornecer aos distribuidores de peças automotivas e outros usuários preços e disponibilidade de peças atualizados e específicos do cliente. Esse desenvolvimento está contribuindo para o crescimento do mercado de reposição automotiva.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Envelhecimento dos veículos para impulsionar o crescimento da indústria de reposição

O mercado de reposição automotiva experimenta um crescimento impulsionado pelo envelhecimento dos veículos. À medida que os veículos amadurecem, eles necessitam de manutenção e reparos mais frequentes devido à deterioração dos componentes. Esta procura constante por peças de substituição e serviços alimenta o setor do pós-venda. Com o tempo e com o uso, componentes como freios, pneus e sistemas de escapamento se desgastam, gerando a necessidade de substituições em veículos mais antigos e estimulando a expansão do mercado.

De acordo com os dados mais recentes da IHS Markit, a idade média dos Veículos em Operação (VIO) aumentou constantemente na última década. Em 2021, a idade média dos veículos leves em operação nos EUA atingiu um recorde de 12,1 anos, acima dos 11,9 anos em 2020. Por exemplo, em 2023, de acordo com a ACEA (Associação Europeia de Fabricantes de Automóveis), a idade média dos automóveis na União Europeia (UE) é de 12 anos. A Grécia e a Estónia têm as frotas de automóveis mais antigas, com uma média de quase 17 anos. Luxemburgo lidera com o mais novocarros de passageiroscom idade média de 7,6 anos. Entre os principais mercados da UE, a Itália detém a frota de carrinhas mais antiga, com 14 anos, seguida pela Espanha, com 13,6 anos.

Esta tendência para veículos mais antigos tem implicações significativas para a indústria do mercado de reposição automóvel. À medida que os veículos envelhecem, eles precisam de manutenção, reparos e peças de reposição mais frequentes para mantê-los funcionando sem problemas e com segurança. Os veículos mais antigos são mais propensos a exigir desgaste em componentes como freios, pneus, baterias e sistemas de suspensão, criando oportunidades para fornecedores e prestadores de serviços de reposição automotiva. Além disso, os avanços na tecnologia veicular contribuíram para o aumento da longevidade dos veículos. Os veículos modernos são construídos com materiais mais duráveis, tecnologia de motor aprimorada e sistemas sofisticados de diagnóstico a bordo que permitem melhor monitoramento e manutenção. Como resultado, os veículos podem agora suportar quilometragem mais elevada e períodos de utilização mais longos antes de necessitarem de grandes reparações ou substituições.

A crescente popularidade da propriedade de veículos e a tendência para manter os veículos por períodos mais longos também contribuem para a procura de produtos e serviços pós-venda. Com cada vez mais consumidores a optar por manter os seus veículos em vez de comprar novos, o setor do pós-venda está preparado para um crescimento contínuo. No geral, o aumento da idade média dos veículos na estrada é um factor impulsionador significativo para a indústria global de pós-venda automóvel, criando oportunidades para fornecedores de pós-venda, retalhistas e prestadores de serviços satisfazerem as necessidades crescentes dos proprietários de veículos em todo o mundo.

Restrições de mercado

Avanços na tecnologia e complexidade de veículos para impedir o crescimento do mercado

Embora a indústria global tenha registado um crescimento significativo, também enfrenta certos desafios e restrições. Uma restrição importante ao crescimento da indústria são os avanços na tecnologia e na complexidade dos veículos.

Os veículos modernos estão equipados com tecnologias cada vez mais sofisticadas e sistemas complexos. Embora esses avanços sejam benéficos para o desempenho e a eficiência dos veículos, eles representam desafios para a indústria de reposição. As tecnologias avançadas geralmente exigem conhecimento e ferramentas especializadas para diagnósticos, reparos e substituições. Como resultado, oficinas independentes, distribuidores de reposição automotiva e entusiastas do faça você mesmo podem ter dificuldade em acompanhar a evolução das tecnologias, levando a uma maior dependência dos serviços do Fabricante de Equipamento Original (OEM) ou de concessionárias autorizadas.

Os sistemas avançados de veículos podem exigir equipamento e software de diagnóstico especializados, limitando a capacidade das oficinas independentes de identificar e resolver problemas de forma eficaz. Além disso, alguns fabricantes restringem o acesso a informações cruciais de reparação e diagnóstico, tornando difícil para as instalações de reparação independentes realizar determinadas tarefas de reparação e manutenção.

Oportunidades de mercado

A crescente ênfase em veículos elétricos cria oportunidade para a indústria de reposição automotiva entrar no mercado de veículos elétricos

Uma importante oportunidade de crescimento para a indústria global de pós-venda automóvel reside na crescente procura de peças, serviços e tecnologias relacionadas com Veículos Elétricos (EV). À medida que a indústria automóvel passa por uma revolução significativa em direcção à electrificação, o sector do pós-venda pode capitalizar diversas oportunidades decorrentes desta mudança.

Com o surgimento dos veículos elétricos, há uma procura crescente por componentes de reposição específicos para VEs. Isto inclui baterias de substituição,motores elétricos, inversores e outros componentes do sistema de transmissão elétrico. A indústria do pós-venda pode desempenhar um papel vital ao desenvolver e fornecer soluções que apoiam a manutenção e reparação de VE.

Além disso, à medida que a adopção de veículos eléctricos se expande, há uma necessidade crescente de serviços pós-venda relacionados com a infra-estrutura de carregamento. Isto inclui instalação, serviços de reparação e manutenção de estações de carregamento, proporcionando um novo caminho para o sucesso dos negócios de pós-venda. No geral, espera-se que a crescente adoção de veículos elétricos e a resultante demanda por produtos e serviços de reposição adaptados à indústria de EV impulsionem significativamente o crescimento do mercado durante o período de previsão.

Análise de Segmentação

Por tipo de peça de reposição

Tendência crescente de expansão do segmento de rodas e pneus movidos a veículos elétricos

Com base no tipo de peça de reposição, o mercado é segmentado em bateria, pastilhas de freio, filtros,junta e vedações, componente de iluminação, parte da carroceria, rodas e pneus, entre outros.

Projeta-se que o segmento de rodas e pneus domine o mercado com uma participação de 39,94% em 2026. A tendência crescente dos veículos elétricos forçou os fabricantes a desenvolver pneus projetados especificamente para VEs, alimentando assim o crescimento do segmento. A previsão é que o segmento capture 39,8% da participação de mercado em 2025.

- Por exemplo, em fevereiro de 2025, a Yokohama Rubber Co., Ltd. anunciou que tem fornecido seus pneus ADVAN Sport EV como equipamento original para o novo sedã Lynk & Co Z10 lançado pela Lynk & Co.

O segmento de partes do corpo detinha a segunda maior participação de mercado em 2024. O motivador mais significativo para este segmento é a necessidade consistente de reparos após acidentes ou colisões. Pára-choques rachados, portas amassadas e outros danos à carroceria geralmente exigem peças de reposição, criando uma demanda contínua por componentes da carroceria. É provável que o segmento mantenha um CAGR de 3,70% durante o período de previsão. Em julho de 2023, as oficinas de conserto de carrocerias e vidros no condado de McLennan experimentaram um aumento na demanda por reparos de veículos devido aos danos causados pelo granizo causados pelas tempestades que ocorreram entre abril e junho de 2023.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Maior desgaste de componentes favoreceu o crescimento do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é dividido em automóveis de passageiros eveículos comerciais.

Prevê-se que o segmento de automóveis de passageiros domine o mercado com uma quota de 63,76% em 2026. À medida que a urbanização aumenta, a dependência de automóveis de passageiros para as deslocações diárias continua a aumentar. Isto leva a um maior desgaste de vários componentes, necessitando de substituições e reparos mais frequentes. O aumento da propriedade de veículos é um dos fatores impulsionadores do mercado. À medida que as economias se desenvolvem e o poder de compra dos consumidores aumenta, mais pessoas compram automóveis. Por exemplo, a China e a Índia registaram um aumento nas vendas de veículos de passageiros na última década. Esta crescente frota de automóveis traduz-se diretamente numa maior procura de produtos e serviços de pós-venda.

O segmento de veículos comerciais detinha uma participação considerável no mercado de reposição automotiva em 2024. O crescimento econômico em setores como logística, transporte e construção continua a impulsionar a demanda por veículos comerciais médios e pesados e, consequentemente, por peças de reposição. De acordo com a IBEF (India Brand Equity Foundation), o transporte rodoviário foi responsável por 66% do movimento de carga na Índia em 2024. Em junho de 2024, o carregamento de carga originária atingiu 135,46 MT, em comparação com 123,06 MT em junho de 2023. Este aumento na atividade de carga levou a uma maior utilização de veículos comerciais, impulsionando consequentemente a procura no mercado.

PERSPECTIVAS REGIONAIS DA INDÚSTRIA DE REPOSIÇÃO AUTOMOTIVA

Por região, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

North America Automotive Aftermarket Industry Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou US$ 137,53 bilhões, contribuindo com 31,04% para a receita do mercado global, e deverá crescer para US$ 140,49 bilhões em 2026. Os consumidores da região têm uma forte preferência por customizar e personalizar seus veículos, o que impulsiona a demanda por acessórios de reposição e produtos de melhoria de desempenho. Em outubro de 2023, a Gas Monkey Garage, conhecida por sua excelência automotiva, estreou na SEMA 2023 em Las Vegas. A garagem, conhecida pelo programa de TV Fast N' Loud, revelou quatro carros customizados excepcionais, que vão dos clássicos aos inovadoresVeículos Elétricos (EVs). O valor do mercado regional em 2024 atingiu 134,91 mil milhões de dólares, acima dos 132,54 mil milhões de dólares em 2023. O mercado dos EUA deverá atingir 96,92 mil milhões de dólares até 2026.

A indústria de reposição automotiva dos EUA detém uma participação de mercado significativa que envolve a fabricação, distribuição e instalação de peças e acessórios automotivos após a venda do veículo pelo Fabricante de Equipamento Original (OEM). A indústria está testemunhando um crescimento significativo no comércio eletrônico, com os consumidores comprando cada vez mais peças on-line por conveniência e economia. O tamanho do mercado dos EUA deverá atingir US$ 94,53 bilhões em 2025.

Europa

O mercado europeu representou 119,62 mil milhões de dólares em 2025, representando 27,00% da indústria global, e deverá atingir 121,65 mil milhões de dólares em 2026. À medida que os veículos envelhecem, a procura de produtos e serviços de reposição, incluindo peças de substituição e reparações, aumenta. O valor de mercado no Reino Unido deverá ser de 15,56 mil milhões de dólares em 2025. Por outro lado, a Alemanha deverá atingir 23,29 mil milhões de dólares e a França deverá deter 14,98 mil milhões de dólares em 2025. O mercado do Reino Unido deverá atingir 15,87 mil milhões de dólares em 2026, enquanto o mercado alemão deverá atingir 23,61 mil milhões de dólares em 2026.

Por exemplo, em 2023, de acordo com a ACEA (Associação Europeia de Fabricantes de Automóveis), os camiões na União Europeia têm uma idade média de 14,2 anos. A Grécia detém o recorde da frota de camiões mais antiga, com uma idade média de cerca de 22,7 anos.

Ásia-Pacífico

A Ásia-Pacífico manteve uma participação de mercado decente em 2024. A região deverá responder pelo segundo maior tamanho de mercado de US$ 130,28 bilhões em 2025, exibindo o segundo CAGR de crescimento mais rápido de 5,80% durante o período de previsão. A região testemunhou um aumento significativo no número de veículos nas estradas, impulsionado pelo crescimento económico, aumento dos rendimentos e urbanização. À medida que a frota de veículos se expande, aumenta a procura de peças de reposição para manutenção e reparações. O valor de mercado na China deverá ser de 83,61 mil milhões de dólares em 2025. Por outro lado, a Índia deverá atingir 13,21 mil milhões de dólares e o Japão deverá deter 11,39 mil milhões de dólares em 2025. Por exemplo, de acordo com a SIAM (Sociedade dos Fabricantes de Automóveis Indianos, a Índia testemunhou um aumento nas vendas totais de veículos de passageiros, crescendo de 0,04 milhões de dólares no ano fiscal de 2022-23 para 0,05 milhões no ano fiscal de 2023-24. O mercado do Japão deverá atingir 11,82 mil milhões de dólares até 2026, o mercado da China deverá atingir 88,92 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 13,97 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo detinha uma quota de mercado considerável em 2024 e deverá ser o quarto maior mercado, com um valor projetado de 55,69 mil milhões de dólares em 2025. O nível de propriedade de veículos e a dimensão da frota de veículos em cada país desempenham um papel significativo na definição da procura do mercado pós-venda. À medida que o número de veículos na estrada continua a aumentar, aumenta a necessidade de produtos pós-venda, impulsionando o crescimento do mercado nas economias emergentes.

PRINCIPAIS ATORES DA INDÚSTRIA

Cenário Competitivo

Os principais players estão se concentrando no desenvolvimento de produtos ecológicos para atender aos objetivos de sustentabilidade

Os líderes de mercado estão concentrados no desenvolvimento e produção de peças de reposição projetadas para serem compatíveis com os modelos de veículos mais recentes e, ao mesmo tempo, atenderem às necessidades do mercado de veículos mais antigos. Entidades de destaque no mercado também se dedicam ao desenvolvimento de produtos ecológicos, contribuindo assim para os objetivos globais de sustentabilidade.

Robert Bosch GmbH, Continental AG e ZF Friedrichshafen AG são considerados líderes de mercado em 2024. Robert Bosch GmbH A Bosch é uma empresa multinacional de engenharia e tecnologia que opera em vários setores, incluindo o automotivo. A Bosch é um importante player na indústria de reposição automotiva, oferecendo uma gama diversificada de produtos, como peças automotivas, equipamentos de diagnóstico e soluções para oficinas.

LISTA DAS PRINCIPAIS EMPRESAS DE REPOSIÇÃO AUTOMOTIVA PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Denso Corporation (Japão)

- Magna Internacional Inc.(Canadá)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Aisin Seiki Co.(Japão)

- Lear Corp. (EUA)

- Bridgestone Corporation (Japão)

- Faurecia (França)

- Valeo SA (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025, a Valeo, líder global em tecnologias de mobilidade e serviços de reposição automotiva, celebrou um acordo de colaboração estratégica com a MOBILIANS, uma organização que representa o setor automotivo e de serviços de mobilidade. A parceria visa apoiar e orientar a transformação do mercado de reposição automotiva em meio às significativas mudanças ambientais e tecnológicas que atualmente remodelam a indústria.

- Fevereiro de 2024:A Lumax Auto Technologies, por meio de sua divisão de pós-venda, fez parceria com a empresa alemã Bluechem Group no setor de cuidados automotivos. Esta parceria ofereceria aos clientes domésticos produtos automotivos para limpeza, serviço e manutenção em vários domínios.

- Janeiro de 2024:A Valeo expandiu as operações de fabricação, pós-venda e P&D em Tamil Nadu. As operações de pós-venda da Valeo testemunhariam um crescimento substancial através da expansão das redes de distribuição e centros de serviços adicionais. Esta expansão visa melhorar a acessibilidade aos produtos e serviços automotivos de primeira linha da Valeo, atendendo a uma base de clientes mais ampla em toda a região.

- Outubro de 2023:A CEAT colaborou com a Tyresnmore.com para fortalecer sua presença no segmento de comércio eletrônico de reposição automotiva. Tyresnmore.com revolucionou a indústria automotiva ao oferecer soluções completas, desde a descoberta de produtos até a instalação ao domicílio para veículos de quatro e duas rodas.

- Agosto de 2023:A ZF Aftermarket ampliou sua linha de componentes automotivos para veículos nos EUA e no Canadá. A expansão incluiu 74 novas listagens incorporadas nos seus portfólios das marcas TRW e SACHS. Com estas adições, a cobertura estender-se-ia a mais de 18,7 mil milhões de veículos atualmente em operação.

- Abril de 2023:Robert Bosch, LLC adicionou 52 peças de reposição automotiva ao seu portfólio. Esta expansão proporcionaria cobertura para quase 22 milhões de veículos em operação na América do Norte, solidificando ainda mais o papel da empresa como fornecedor confiável para oficinas e técnicos. Os produtos Bosch, concebidos para veículos de passageiros e comerciais domésticos e europeus/asiáticos, incluem três peças de travagem, 16 bombas de combustível e água, duas bobinas de ignição, 30sensorese um injetor de combustível.

COBERTURA DO RELATÓRIO

O relatório de pesquisa da indústria de reposição automotiva fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes de reposição automotiva, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,56% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de peça de reposição · Bateria · Pastilhas de freio · Filtros · Junta e vedações · Componente de iluminação · Parte do corpo o Interior o Exterior · Rodas e pneus · Outros |

|

Por tipo de veículo · Automóveis de passageiros · Veículos Comerciais |

|

|

Por região · América do Norte (por tipo de peça de reposição e tipo de veículo) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de peça de reposição e tipo de veículo) o Reino Unido (por tipo de veículo) o Alemanha (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de peça de reposição e tipo de veículo) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Tailândia (por tipo de veículo) o Indonésia (por tipo de veículo) o Malásia (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de peça de reposição e tipo de veículo) |

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 443,12 bilhões em 2025 e deverá crescer para US$ 604,57 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 3,56% durante o período de previsão (2026-2034).

Por tipo de veículo, o segmento de automóveis de passageiros dominou o mercado global em 2026.

Em 2025, o tamanho do mercado para a América do Norte era de US$ 137,53 bilhões.

O envelhecimento dos veículos é o fator chave que impulsiona o crescimento da indústria de reposição.

Robert Bosch GmbH, Continental AG e ZF Friedrichshafen AG são os principais players do mercado.

A região da América do Norte liderou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco