Tamanho do mercado de fáscia automotiva, participação e análise da indústria, por mercado (OEM e pós-venda), por tipo de posição (fáscia dianteira e fáscia traseira), por tipo de veículo (carros de passageiros e veículos comerciais) e previsão regional, 2026-2034

Tamanho e participação do mercado de fáscia automotiva

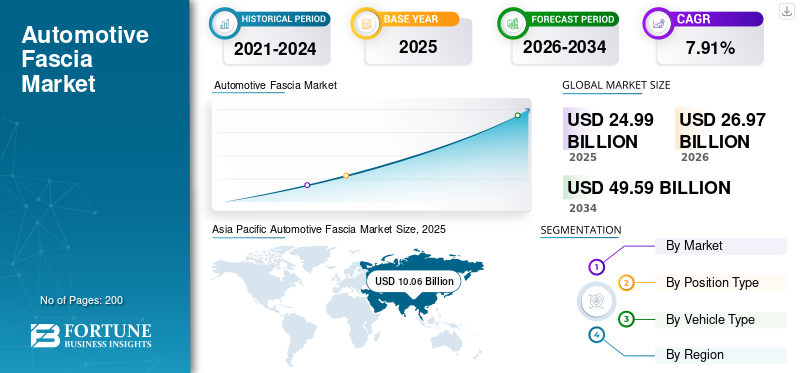

O tamanho global do mercado de fáscia automotiva foi avaliado em US$ 24,99 bilhões em 2025. O mercado deve crescer de US$ 26,97 bilhões em 2026 para US$ 49,59 bilhões até 2034, exibindo um CAGR de 7,91% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 56,23% em 2025.

O sistema de pára-choques automotivo compreende três componentes principais: painel frontal, viga do pára-choque e absorvedor de energia. Esses pára-choques automotivos são projetados para amortecer a energia cinética sem afetar o impacto em baixa velocidade e dissipar a energia sob condições de impacto em alta velocidade. Eles são aerodinâmicos e estéticos. O pára-choque dianteiro de um carro é a parte frontal do carro, cobrindo o chassi. A cobertura do pára-choque do carro é chamada de painel frontal.

A General Motors instalou os primeiros pára-choques de plástico em 1968 no modelo Pontiac GTO. A peça é feita deelastômerochamada Endura. A cor da carroceria foi projetada para absorver choques de baixa velocidade sem deformação permanente. Além disso, mais tarde, vários fabricantes importantes instalaram pára-choques automotivos em carros para fins de segurança. As Normas Federais de Segurança de Veículos Automotores também tornaram obrigatória a presença de pára-choques para passageiros nos veículos, bem como segurança de pedestres. A tendência de materiais leves para veículos está aumentando a taxa de crescimento deste mercado.

Mercado apresentará queda momentânea em meio à pandemia de COVID-19 devido à parada na linha de produção

As vendas automotivas na China mostraram uma rápida recuperação na pandemia. Embarcou 2,2 milhões de unidades em agosto de 2020, de acordo com a Organization Internationale des Constructeurs d'Automobiles (OICA). Isso levaria simultaneamente à venda do painel automotivo. O crescimento anual em termos de remessas totais de veículos foi melhor no período entre janeiro e agosto. De acordo com a Associação Europeia de Fabricantes de Automóveis (ACEA), a região apresentou um declínio nas vendas de veículos de quase 20%. No entanto, espera-se que a flexibilização dos confinamentos e dos pacotes de estímulo em alguns países recupere os sentimentos dos compradores de automóveis e beneficie a indústria automóvel.

Já no Japão, as vendas de veículos caíram em relação aos anos anteriores. Os consumidores preferem comprar veículos pequenos para fugir do transporte público lotado. No entanto, na próxima fase, o mercado de painéis automóveis poderá apresentar um crescimento na produção de CO2 a um ritmo mais rápido devido às crescentes modificações dos automóveis e à elevada procura de materiais leves para os automóveis, para reduzir a produção de CO2 dos gases de escape.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE FÁSCIA AUTOMOTIVA

- Tamanho do mercado em 2025: US$ 24,99 bilhões

- Tamanho do mercado em 2026: US$ 26,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 49,59 bilhões

- CAGR: 7,91% de 2026–2034

- A Ásia-Pacífico dominou o mercado de painéis automotivos com uma participação de 56,23% em 2025.

- O segmento de painel frontal detinha a maior participação, 60,18% em 2025, devido ao alto uso de aplicações em veículos.

- O segmento de automóveis de passageiros é um dos principais contribuintes, apoiado pelo aumento da renda e da demanda por veículos nas regiões em desenvolvimento.

América do Norte

A América do Norte apresenta um crescimento constante apoiado pela crescente procura de veículos comerciais e aplicações utilitárias.

Europa

O crescimento da Europa é impulsionado por fabricantes de automóveis estabelecidos e vendas estáveis de veículos nos países desenvolvidos.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado devido à forte fabricação automotiva e à alta demanda de veículos nas economias emergentes.

NÓS.

O mercado dos EUA deverá atingir 2,35 mil milhões de dólares até 2027, impulsionado pela expansão da produção e da procura automóvel.

Japão

O mercado japonês está avaliado em 1,54 mil milhões de dólares em 2025, apoiado pela forte presença e inovação dos OEM automóveis.

Leia mais

ÚLTIMAS TENDÊNCIAS

Modificações no carro para se tornarem uma virada de jogo durante o período de previsão

A crescente preferência das pessoas por carros bonitos e atraentes está levando ao desenvolvimento e modificação geral do veículo. Crescendo assim o negócio de modificação de automóveis em todo o mundo. Levando substancialmente ao aumento da demanda por painéis automotivos atraentes e aerodinâmicos. Também a crescente tendência das pessoas em comprar carros avançados e mais estéticos em vez dos modelos antigos também pode levar ao aumento do crescimento do mercado de painéis automotivos. Além disso, a mudança no estilo de vida e o aumento da renda das pessoas levam a eventuais modificações nos carros, fatores que também devem impulsionar a taxa de crescimento do mercado durante o período de previsão.

FATORES DE CONDUÇÃO

Aumento da demanda por veículos leves para impulsionar o crescimento

Globalmente, os componentes automotivos leves tornaram-se a principal prioridade da indústria automobilística. Os fabricantes de equipamentos originais (OEMs) começaram a substituir peças anteriormente feitas de materiais pesados por materiais mais leves para diminuir o peso total dos veículos. Este conceito é conhecido como leveza. A busca por novos materiais para a redução do peso dos componentes forçou engenheiros de todos os setores a descobrir substitutos econômicos e a desenvolver processos de montagem inovadores.

A emissão de combustíveis pelos veículos leva a uma elevada quantidade de dióxido de carbono no ar, o que, por sua vez, resulta no aumento do nível de CO2 e no aquecimento global. Assim, a indústria automóvel está a investir uma elevada percentagem no desenvolvimento de componentes leves para reduzir o nível de CO2 na América e na Europa. Os governos estão a implementar regulamentações rigorosas relativamente aos níveis de CO2 provenientes das emissões dos veículos.

Por exemplo, de acordo com o Euro 6, a emissão de CO2 dos veículos não deve ser superior a 95g/km. Assim, levaria a um aumento no desenvolvimento de componentes leves de veículos pelos fabricantes automotivos, promovendo assim substancialmente o crescimento do mercado. A redução do peso total dos veículos para aumentar a eficiência do combustível e cumprir os regulamentos de emissões dos governos são factores-chave da estratégia de redução de peso, proposta principalmente por vários fabricantes de veículos. Essas estratégias provavelmente impulsionarão o crescimento do mercado.

Por exemplo, para reduzir o peso total dos veículos, a BMW utilizou recentemente material de alumínio na sua linha de automóveis da série 5, cujo peso do tubo de escape foi reduzido para metade para reduzir o peso do sistema de escape. Os plásticos representam 50% do volume total do veículo, mas apenas 10% do seu peso. Cerca de 13 variedades de plásticos de alto desempenho, como PVC,polipropileno, poliuretano ABS e policarbonato são usados em veículos comuns. O policarbonato representa apenas cerca de 70% do plástico. Como o painel frontal é feito de plástico, desempenha um papel importante na leveza dos veículos.

Aumento das vendas de veículos para aumentar a demanda por painéis automotivos

A indústria automóvel é a espinha dorsal da economia global e a principal força motriz para a estabilidade, o crescimento macroeconómico e o progresso tecnológico nos países em desenvolvimento e desenvolvidos, abrangendo várias indústrias adjacentes. Para países em desenvolvimento como Brasil e Índia, a indústria automobilística desempenha um papel vital. As vendas de veículos estão a aumentar nestes países devido ao aumento dos rendimentos e ao aumento dos gastos na compra de automóveis. Por exemplo, a venda de veículos de passageiros foi de 3,3 milhões de unidades em 2019, de acordo com a Sociedade de Fabricantes de Automóveis Indianos (SIAM). Substancialmente, o aumento das vendas de veículos provavelmente aumentará a receita do painel de pára-choques automotivo.

FATORES DE RESTRIÇÃO

Maior custo de manutenção e substituição do painel do pára-choque automotivo pode prejudicar o crescimento

Quando um veículo bate, isso leva a grandes reparos e danos aos veículos e a enormes custos de reparo. Os carros de hoje são mais seguros, mais leves e proporcionam maior quilometragem. No entanto, a mais recente tecnologia de fabricação e design de veículos torna os reparos de carroceria mais caros. O custo de substituição de um painel frontal automotivo é alto devido ao principal material plástico usado para fabricar o painel frontal. Como se houvesse rachaduras no pára-choque, a substituição é obrigatória. Por exemplo, o custo de substituição da fáscia automotiva pode ir de US$ 50 a US$ 500. Portanto, a substituição deste componente dos veículos pode aumentar ainda mais os custos operacionais dos veículos, o que, por sua vez, deverá dificultar o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

SEGMENTAÇÃO

Por análise de mercado

Segmento OEM crescerá rapidamente impulsionado pelo aumento nas vendas de veículos em todo o mundo

Com base no mercado, a indústria é segmentada em OEM epós-venda. O segmento OEM detém a maior participação no mercado global. O mercado OEM é em grande parte responsável pelo pára-choques instalado pela empresa, que acompanha os veículos quando fabricados. Além disso, à medida que as vendas de veículos aumentam, isto aumentará a quota de mercado deste segmento OEM. Além disso, como a vida útil de um pára-choques é semelhante à vida útil de um veículo, espera-se que o segmento OEM mantenha a sua posição como o maior acionista deste mercado. Portanto, o segmento aftermarket detém uma participação menor neste mercado. Somente após o veículo bater ou colidir, o painel automotivo é substituído ou reparado. Portanto, espera-se que o segmento de reposição apresente um crescimento mais lento neste mercado.

Análise por tipo de posição

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento Front Fascia gere a maior participação

Com base no tipo de posição, o mercado é segmentado em painel dianteiro e traseiro. O segmento de painel frontal representa a maior participação de 60,18% em 2025 no mercado global devido à sua utilização em veículos de passageiros e comerciais. O crescimento deste segmento é apoiado pelo aumento das vendas de veículos em regiões-chave em desenvolvimento e desenvolvidas. O segmento de painel traseiro também deverá apresentar um bom crescimento neste mercado devido ao aumento das vendas de automóveis de passageiros.

Por análise de tipo de veículo

Segmento de automóveis de passageiros terá participação importante, apoiado pelo aumento do poder de compra das pessoas

Com base no tipo de veículo, o mercado é ainda segmentado em automóveis de passageiros eveículos comerciais. Estima-se que o segmento de automóveis de passageiros atinja um valor de 14,40 milhões em 2025. Isso ocorre devido ao aumento da renda e do poder de compra das pessoas nos países em desenvolvimento desta região.

Além disso, a crescente urbanização deverá apoiar o segmento de veículos comerciais neste mercado. Isso levaria ao aumento das operações de transporte, mineração e logística, aumentando substancialmente a participação deste segmento neste mercado.

INFORMAÇÕES REGIONAIS

Asia Pacific Automotive Fascia Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado na Ásia-Pacífico situou-se em 10,06 mil milhões de dólares em 2019. A região Ásia-Pacífico detém a maior quota de mercado devido às economias emergentes nesta região. Espera-se que o mercado na China cresça a um CAGR constante de 7,22%. A China é líder nesta região e é responsável pela maior participação de mercado no mercado. Devido à COVID-19, este mercado foi gravemente prejudicado, uma vez que todas as cadeias de abastecimento foram perturbadas. No entanto, o mercado está a recuperar a sua proeminência, uma vez que a procura está a recuperar lentamente. O mercado de fáscias automotivas nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 2,35 bilhões até 2027. O mercado de fáscias automotivas no Japão deverá atingir um valor estimado de US$ 1,54 bilhões em 2025.

Espera-se também que a Europa apresente um crescimento significativo neste mercado devido à presença de players dominantes presentes nesta região. O aumento das vendas de veículos nos países desenvolvidos é um factor primordial que contribui para o crescimento regional. Espera-se que a América do Norte apresente um bom crescimento no mercado global de fáscias automotivas devido ao aumento das vendas de veículos comerciais nesta região para atividades de aventura e transporte. A Europa deverá apresentar um CAGR de 5,13%.

PRINCIPAIS ATORES DA INDÚSTRIA

Magna International Inc. e Eakas Corporation permanecerão na vanguardano mercado

Magna International Inc. é um fornecedor automotivo líder global, comprometido em fornecer novas tecnologias e soluções de mobilidade para impulsionar mudanças globais. Hoje, seus produtos podem ser encontrados em quase todos os veículos. Possui 93 centros de engenharia, desenvolvimento e vendas de produtos e 344 fábricas em 27 países. Por exemplo, a Magna International ganhou o maior contrato para fornecimento de tecnologias de transmissão e carroceria do BMW Group em 2019.

A Eakas Corporation, por outro lado, tem apresentado crescimento contínuo. Este objetivo da empresa é alcançado pela pesquisa e desenvolvimento, proprietários progressistas, excelentes conhecimentos e habilidades de engenharia e funcionários dedicados que se esforçam para alcançar a perfeição todos os dias. Isto ajudou a Eakas Corporation a permanecer na concorrência, fabricando produtos de classe mundial.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Dongfeng Tecnologia Eletrônica Co., Ltd. (DETC) (China)

- Fabricação MRC (Roseville, MI)

- Eakas Corporation (Peru, Estados Unidos)

- FLEX-N-GATE CORPORATION (URBANA ILLINOIS, EUA)

- Magna International Inc., (Aurora, Canadá)

- SANKO GOSEI (Toyama-ken, Japão)

- Plastic Omnium (Île-de-France, França)

- Gestamp (Madri, Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2020 – Magna International Inc. e LG Electronics desenvolvem joint ventureLG Electronics e Magna International Inc. anunciaram o desenvolvimento de uma joint venture para fabricar inversores, motores e carregadores de placas para a indústria automotiva. LG Magna e-Powertrain é a nova joint venture formada por essas empresas para crescer no mercado de powertrain elétrico.

- Março de 2017 – Flex-N-Gate compra sete fábricas na Europa O Grupo Flex-N-Gate adquiriu as sete antigas fábricas da Plastic Omnium na Europa. Ajudará o Grupo Flex-N-Gate a construir o seu mercado na Europa e a abordar e satisfazer as necessidades dos clientes globais e europeus previstos e atuais.

COBERTURA DO RELATÓRIO

O relatório de mercado da fáscia automotiva fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por mercado

|

|

Por tipo de posição

|

|

|

Por tipo de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global de painéis automotivos foi de US$ 24,99 bilhões em 2025 e deve atingir US$ 49,59 bilhões até 2034.

Em 2025, o valor de mercado da fáscia automotiva da Ásia-Pacífico era de US$ 10,06 bilhões.

O mercado de fáscia automotiva deverá crescer a um CAGR de 7,91% no período de previsão (2026-2034).

Por tipo de posição, espera-se que o segmento de fáscia frontal lidere o mercado durante o período de previsão.

O aumento das vendas de veículos é o fator-chave que impulsiona o mercado global.

Magna International Inc. é o principal player no mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2019.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco