Tamanho do mercado de buchas automotivas, análise de participação e indústria, por aplicação (suspensão, motor, chassi, interior, escapamento e transmissão), por tipo de veículo (carros de passageiros (hatchback/sedan e SUVs) e veículos comerciais (LCV (veículos comerciais leves), caminhões pesados, ônibus e ônibus e outros)), por material (borracha, poliuretano, latão, alumínio, bronze e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

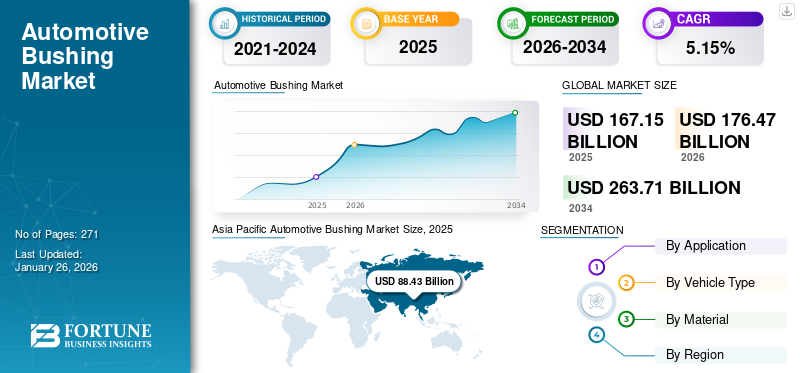

O tamanho global do mercado de buchas automotivas foi avaliado em US$ 167,15 bilhões em 2025 e deve crescer de US$ 176,47 bilhões em 2026 para US$ 263,71 bilhões até 2034, exibindo um CAGR de 5,15% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 52,90% em 2025.

As buchas automotivas, também conhecidas como buchas, são componentes de borracha ou poliuretano que conectam as partes móveis da suspensão e direção de um veículo ao chassi. Eles atuam como uma almofada ou isolador, reduzindo vibrações, ruídos e aspereza, ao mesmo tempo que melhoram o conforto e o manuseio.

O mercado é um setor vibrante e em crescimento, impulsionado pelo aumento da produção de veículos, pelo avanço tecnológico na tecnologia automotiva e pela demanda dos consumidores por viagens mais suaves e silenciosas. As buchas, que atuam como amortecedores entre as peças móveis, são cruciais para reduzir o ruído, a vibração e a aspereza (NVH), melhorando o conforto de condução e melhorando a estabilidade do veículo.

Vários participantes importantes, incluindo Continental AG, ZF, Sumitomo Riko Co., Ltd. e Vibracoustic GmbH, dominam a participação de mercado. Outros players importantes no mercado são BOGE Rubber & Plastics, Delphi Technologies e DuPont de Nemours, Inc. Essas empresas se concentram em inovação, parcerias estratégicas e fusões e aquisições para fortalecer suas posições de mercado, particularmente em avançadospoliuretanobuchas.

A pandemia da COVID-19 teve um impacto profundo e multifacetado no mercado global, uma vez que perturbou as cadeias de abastecimento, a produção e a dinâmica da procura. Embora a indústria tenha recuperado em grande parte, os efeitos da pandemia continuam a moldar as tendências do mercado, incluindo a reestruturação da cadeia de abastecimento, a escassez de materiais e a adoção acelerada de tecnologias avançadas de buchas. A pandemia acelerou a transformação digital no setor automóvel, com uma ênfase crescente em soluções de manutenção preditiva. As buchas inteligentes equipadas com sensores, que monitoram o desgaste em tempo real, ganharam força à medida que os operadores de frota procuravam minimizar o tempo de inatividade e os custos de manutenção. Empresas, incluindo Continental e Bosch, integraram buchas habilitadas para IoT que transmitem dados para plataformas em nuvem, permitindo substituições proativas de componentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de buchas automotivas

O surgimento de buchas integradas com sensores inteligentes é uma tendência dominante no mercado

Uma tendência transformadora que remodela o crescimento do mercado de buchas automotivas é a integração de tecnologias e sensores inteligentes em sistemas de buchas, impulsionada pela mudança da indústria automotiva em direção a conexões conectadas, autônomas eveículos elétricos (VEs). As buchas tradicionais – componentes passivos projetados para amortecer ruídos e vibrações – estão evoluindo para sistemas ativos orientados por dados, capazes de otimizar o desempenho em tempo real. Esta mudança é alimentada pela crescente procura por maior segurança dos veículos, manutenção preditiva e experiências de condução personalizadas, posicionando as buchas equipadas com sensores como facilitadores críticos da mobilidade da próxima geração. Os principais fornecedores e fabricantes de automóveis estão a investir fortemente em I&D para capitalizar esta tendência, com inovações recentes destacando a fusão da ciência dos materiais IoT.

A integração de sensores e unidades de controle eletrônico (ECUs) em buchas marca uma mudança de paradigma. Essas “buchas inteligentes” monitoram variáveis como frequência de vibração, temperatura, tensão de carga e condições da estrada, transmitindo dados aos sistemas de controle do veículo para ajustar dinamicamente a rigidez da suspensão, estabilidade e conforto de condução. Por exemplo, em março de 2024, a divisão Vibracoustic da Continental AG lançou a sua tecnologia Active Bush, que utiliza acelerómetros e extensómetros integrados para detectar imperfeições nas estradas. O sistema comunica-se com a ECU do veículo para modificar instantaneamente a rigidez das buchas, reduzindo as vibrações da cabine em até 50% nos veículos elétricos. Da mesma forma, em fevereiro de 2024, a plataforma Smart Bushing da Tenneco foi introduzida para empregar algoritmos de aprendizado de máquina para prever o desgaste dos componentes, permitindo manutenção proativa e estendendo a vida útil da bucha em 30%. Tais inovações são críticas paraveículos autônomos (AVs), onde a qualidade de condução consistente e a estabilidade do sensor não são negociáveis.

A rápida adoção de VE e AV está a acelerar esta tendência. Os VE, com os seus motores silenciosos, amplificam a percetibilidade do ruído da estrada, necessitando de buchas que neutralizem ativamente as perturbações. O Cyber Truck da Tesla, lançado no final de 2023, apresenta buchas carregadas de sensores em seu sistema de suspensão pneumática adaptativa, que usa dados em tempo real para ajustar as forças de amortecimento com base na carga útil e no terreno. Enquanto isso, os AVs exigem controle de vibração ultrapreciso para garantir a confiabilidade do funcionamento a bordo.sensores. Em abril de 2024, a Aptiv PLC colaborou com a ZF Friedrichshafen para desenvolver buchas orientadas por IA para AVs, que usam dados de vibração para mapear superfícies de estradas e otimizar algoritmos de planejamento de trajetória.

DINÂMICA DE MERCADO

Drivers de mercado

A ascensão dos sistemas avançados de suspensão e do conforto dos veículos aumenta a demanda por buchas

O mercado global está experimentando um crescimento significativo devido à crescente demanda por sistemas avançados de suspensão que melhoram o conforto de condução, a precisão do manuseio e o desempenho geral do veículo. À medida que os consumidores se tornam mais exigentes sobre as experiências de condução e os fabricantes de automóveis priorizam o refinamento da cabine, o papel das buchas na redução de ruído, vibração e aspereza (NVH) tem sido crucial. Esta tendência é particularmente evidente no segmento de veículos de luxo, onde marcas como Mercedes-Benz, BMW e Audi estão a ultrapassar os limites da tecnologia de suspensão. No entanto, também está a chegar aos veículos do mercado de massa, à medida que o conforto se torna um diferencial chave em mercados competitivos.

Os sistemas de suspensão modernos estão a evoluir rapidamente, com configurações multi-link, amortecedores adaptativos e suspensão pneumática a tornarem-se cada vez mais comuns, mesmo em veículos de gama média. Esses sistemas sofisticados impõem novas demandas às buchas, exigindo que elas forneçam não apenas isolamento de vibração, mas também controle preciso do movimento das rodas. Por exemplo, o mais recente BMW Série 7 apresenta um sistema de estabilização ativa que depende de buchas hidráulicas especialmente projetadas, capazes de ajustar sua rigidez em milissegundos. De acordo com o boletim técnico de 2023 da BMW, essas “buchas de conforto ativas” reduzem o rolamento da carroceria em até 60%, ao mesmo tempo que melhoram o conforto de condução em superfícies irregulares. Da mesma forma, o sistema E-Active Body Control da Mercedes-Benz, introduzido no Classe E 2024, utiliza buchas equipadas com sensores que se comunicam com o computador da suspensão 1.000 vezes por segundo para otimizar a qualidade do passeio. Esses números ressaltam essa mudança tecnológica.

Um relatório de 2023 da IHS Markit revelou que 42% dos novos veículos vendidos na América do Norte e na Europa apresentam agora alguma forma de sistema de suspensão avançado, acima dos 28% em 2018. Esta percentagem deverá atingir 58% até 2028, impulsionada em grande parte pela procura dos consumidores por um conforto de condução superior. O mesmo relatório estima que os veículos com estes sistemas avançados utilizam 15-20% mais buchas do que as suspensões convencionais, e estas buchas são normalmente 30-50% mais caras devido aos seus designs e materiais especializados.

Restrições de mercado

Volatilidade nos preços das matérias-primas e interrupções na cadeia de suprimentos para dificultar o crescimento do mercado

Um fator de restrição crítico que reduz o tamanho do mercado de buchas automotivas é a volatilidade contínua nos preços das matérias-primas, agravada por interrupções na cadeia de abastecimento, que intensificaram os custos de produção e as incertezas operacionais. Buchas automotivas, predominantemente feitas de borracha natural, poliuretano ouborracha sintética, dependem fortemente dos mercados de matérias-primas e das redes logísticas globais. As recentes tensões geopolíticas, os desafios relacionados com o clima e as mudanças económicas pós-pandemia agravaram as flutuações de preços e a instabilidade da oferta, impactando diretamente a rentabilidade dos fabricantes e a capacidade de satisfazer a procura crescente.

A borracha natural, material primário para buchas, sofreu aumentos significativos de preços devido à oferta restrita de grandes produtores, como Tailândia, Indonésia e Vietnã. Em março de 2023, a Rubber News relatou um aumento anual de 30% nos preços da borracha natural, impulsionado por condições climáticas adversas, escassez de mão de obra e aumento dos custos de fertilizantes. Por exemplo, a Tailândia, responsável por 35% da produção global de borracha natural, enfrentou chuvas prolongadas de monções em 2022–2023, reduzindo a produção de látex. Simultaneamente, a Indonésia enfrentou políticas de desmatamento que limitavam a expansão das plantações. A borracha sintética, uma alternativa derivada do petróleo, é igualmente vulnerável. A instabilidade dos preços do petróleo bruto, influenciada pelo conflito Rússia-Ucrânia e pelos cortes de produção da OPEP+, manteve elevados os custos da borracha sintética. Esta dupla dependência da borracha natural e sintética deixa os fabricantes de buchas com flexibilidade limitada, uma vez que as estratégias de substituição ou de cobertura de inventário são dispendiosas e logisticamente complexas.

As perturbações geopolíticas fragmentaram ainda mais as cadeias de abastecimento. A guerra Rússia-Ucrânia, por exemplo, interrompeu os carregamentos de produtos químicos críticos, comonegro de fumousado no reforço de borracha e dificultava as rotas logísticas através da Europa Oriental. Uma análise Supply Chain Dive de fevereiro de 2023 destacou que 40% dos fornecedores automotivos europeus enfrentaram atrasos nas entregas de matérias-primas, estendendo os prazos de entrega de componentes como buchas em 20 a 30 dias. Da mesma forma, as tensões comerciais entre os EUA e a China continuam a repercutir, dificultando assim o crescimento do mercado.

Oportunidades de mercado

A integração de buchas inteligentes com IoT e tecnologia de sensores pode ser uma oportunidade transformadora para o mercado

O mercado está preparado para um crescimento significativo, impulsionado não só pela ascensão dos veículos eléctricos (VE), mas também pela integração de tecnologias avançadas, como oInternet das Coisas (IoT)e sistemas de sensores em componentes automotivos tradicionais. As oportunidades mais transformadoras residem no desenvolvimento de buchas inteligentes, componentes inovadores incorporados com sensores para permitir o monitoramento em tempo real de desgaste, vibração e desempenho. Essas buchas inteligentes se alinham com a mudança da indústria automotiva em direção a soluções de manutenção conectadas, autônomas e preditivas, oferecendo maior durabilidade, eficiência de custos e otimização de desempenho.

Avanços recentes na tecnologia de sensores e na conectividade IoT permitiram que os fornecedores automotivos reimaginassem as buchas como componentes “inteligentes”. Por exemplo, em abril de 2024, a Continental AG revelou um avanço na tecnologia de buchas com suas buchas ActiveVibe, que integram microssensores para monitorar tensão, temperatura e degradação em tempo real. Esses sensores transmitem dados aos sistemas de controle do veículo, permitindo alertas de manutenção preditiva e otimizando o desempenho da suspensão de forma dinâmica. A Continental enfatizou que esta tecnologia reduz o tempo de inatividade não planeado em até 30% nas frotas comerciais, abordando um ponto crítico para a logística e os serviços de transporte privado.

Em março de 2024, a ZF Friedrichshafen anunciou suas buchas inteligentes de próxima geração, projetadas explicitamente para veículos autônomos. Essas buchas usam elastômeros avançados e materiais compósitos para minimizar ruído, vibração e aspereza (NVH), enquanto sensores incorporados fornecem feedback aos sistemas de direção autônoma para aumentar o conforto e a estabilidade da condução. A ZF destacou que suas buchas melhoram a precisão doLiDARe sistemas de câmeras, reduzindo as vibrações que podem distorcer os dados dos sensores, um fator crítico para a segurança e a confiabilidade dos carros autônomos.

Análise de Segmentação

Por aplicativo

Crescente demanda por veículos leves e luxuosos para impulsionar a adoção de buchas de suspensão

Por aplicação, o mercado é segmentado em motor de suspensão, chassi, escapamento interno e transmissão.

Espera-se que o segmento de suspensões detenha a maior participação de 41,10% em 2026 e seja também o segmento que mais cresce. O segmento de suspensões está experimentando um crescimento significativo devido à crescente demanda por maior conforto de condução e estabilidade do veículo. Veículos modernos, especialmente elétricos ecarros de luxo, exigem sistemas de suspensão avançados para gerenciar a distribuição de peso e as características de torque exclusivas. Por exemplo, em junho de 2024, a Bosch Automotive Service Solutions apresentou novos kits de ferramentas concebidos para a remoção e instalação eficiente de casquilhos de suspensão para serviços pesados, destacando o foco da indústria na melhoria da manutenção e do desempenho da suspensão.

O segmento de suspensão é seguido pela transmissão. A crescente complexidade das transmissões modernas, juntamente com a demanda por experiências de condução mais suaves, impulsionou a necessidade de buchas de transmissão avançadas. A procura por buchas que possam suportar cargas e tensões mais elevadas associadas às novas tecnologias de veículos, incluindo transmissões avançadas, está a alimentar o crescimento do segmento.

Todos os outros segmentos apresentam crescimento considerável. As buchas do motor isolam as vibrações do motor do chassi e do habitáculo, contribuindo para a redução de NVH (ruído, vibração e aspereza). Buchas duráveis que podem suportar altas temperaturas e pressões no compartimento do motor são significativas.

As buchas do chassi conectam a suspensão à carroceria do veículo, melhorando o manuseio e a estabilidade. São essenciais para proporcionar uma estrutura de chassi robusta, principalmente em veículos com motorização elétrica.

As buchas internas são cruciais para o conforto dos passageiros, absorvendo ruídos e vibrações dentro da cabine.

As buchas de escape ajudam a isolar as vibrações do sistema de escape, garantindo um funcionamento suave e minimizando o ruído.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

O aumento da demanda, o aumento da renda disponível e a urbanização reforçaram a adoção de SUVs

O mercado é segmentado por tipo de veículo em automóveis de passageiros (Hatchback/Sedan, SUVs) eveículos comerciais(VCL (veículos comerciais leves), caminhões pesados, ônibus e outros).

Espera-se que o segmento de automóveis de passageiros domine a quota de mercado de 63,22% em 2026, devido à elevada procura de veículos de passageiros a nível mundial e à crescente integração de buchas para redução de NVH, levando a uma condução mais suave e confortável. A demanda por buchas em hatchbacks e sedãs está aumentando devido ao aumento das expectativas dos consumidores em relação ao conforto e à redução de ruído. Os veículos hatchback e sedan priorizam conforto, eficiência de combustível e acessibilidade, necessitando de buchas de alta qualidade para reduzir ruído, vibração e aspereza (NVH). A integração de materiais avançados de bucha, como poliuretano ecompósitos, melhora a qualidade do passeio e prolonga a vida útil dos componentes.

- Por exemplo, em janeiro de 2024, a Renault SA anunciou o lançamento de cinco novos automóveis de passageiros na Índia, incluindo SUV C, SUV B+ e veículos elétricos, integrando buchas automotivas de alto desempenho para atender aos crescentes padrões de conforto.

Os SUVs, conhecidos por suas capacidades off-road e estruturas mais pesadas, exigem soluções robustas de buchas para lidar com cargas e tensões maiores. A crescente popularidade dos SUVs em todo o mundo levou a um aumento na demanda por buchas especializadas que possam suportar essas condições. O crescimento mais rápido do segmento SUV contribui para a expansão geral do mercado, permitindo avanços na tecnologia de buchas para atender às demandas de veículos mais pesados e mais orientados para o desempenho.

Espera-se que o segmento de veículos comerciais experimente um crescimento substancial, impulsionado pelo aumento da produção e das vendas, especialmente nos setores de VCL e camiões pesados. VCL, como vans epicapes, são usados para uma variedade de necessidades de transporte e exigem buchas para maior durabilidade e longevidade, especialmente em condições cruciais. Os caminhões pesados exigem buchas robustas para suportar cargas pesadas e terrenos acidentados, contribuindo para uma parcela significativa da demanda neste segmento. Os ônibus exigem buchas para conforto e estabilidade dos passageiros, especialmente durante viagens de longa distância. Esta categoria inclui veículos especializados, incluindo veículos militares e outras aplicações de nicho onde as buchas desempenham um papel significativo. A tendência para veículos eléctricos (EV) e veículos híbridos também está a influenciar o mercado de casquilhos, uma vez que estes veículos requerem diferentes materiais e designs de casquilhos para optimizar o desempenho e o NVH.

Por material

Propriedades significativas de amortecimento de vibrações e economia contribuem para o crescimento segmentar da borracha

O mercado, por material, é segmentado em borracha, poliuretano, latão,alumínio, bronze e outros.

O segmento de borracha deverá deter a maior participação, 62,59%, em 2026. A borracha continua sendo um material predominantemente usado para buchas devido às suas excelentes propriedades de amortecimento de vibrações e economia. No entanto, os avanços na tecnologia da borracha estão levando ao desenvolvimento de componentes de borracha de alto amortecimento.

- Por exemplo, em Fevereiro de 2024, a Sumitomo Rubber Industries anunciou um investimento de 50 milhões de dólares para aumentar a produção de componentes de borracha de elevado amortecimento nas suas instalações na Tailândia, respondendo à crescente necessidade de controlo de vibrações na indústria automóvel na região Ásia-Pacífico.

Espera-se que as buchas de poliuretano cresçam a um CAGR mais alto durante o período de previsão, pois oferecem durabilidade superior, resistência a produtos químicos e melhor desempenho sob carga em comparação comborracha. Eles são cada vez mais usados em aplicações de desempenho e serviços pesados. Os fabricantes, incluindo a Vibracoustic, estão oferecendo buchas de coluna de direção feitas de poliuretano para ajudar a reduzir as vibrações e permitir aos motoristas uma experiência de direção mais segura e confortável.

As buchas de alumínio estão apresentando um crescimento significativo, pois são leves e oferecem boa resistência à corrosão, tornando-as adequadas para aplicações onde a redução de peso é crucial. O foco da indústria automotiva na eficiência de combustível e na redução de emissões está incentivando a adoção de buchas de alumínio na fabricação de veículos. Latão, bronze e outros segmentos apresentam crescimento considerável no mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE BUCHAS AUTOMOTIVAS

Regionalmente, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Bushing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Indústria de componentes automotivos bem estabelecida na China e no Japão para impulsionar o crescimento do mercado na Ásia-Pacífico

A Ásia-Pacífico contribuiu com 52,90% para o mercado global em 2025, com uma avaliação de US$ 88,43 bilhões, e deverá atingir US$ 93,86 bilhões em 2026. Espera-se que o crescente investimento em atividades automotivas avançadas na região alimente o crescimento do mercado. As iniciativas governamentais de apoio na Índia e na China, como “Make in India” e “Startup India”, destinam-se a alimentar o desenvolvimento de instalações de produção avançadas para componentes automóveis. Espera-se que a crescente demanda por veículos comerciais pesados devido ao aumento das atividades industriais na região impulsione o tamanho do mercado de buchas automotivas da Ásia-Pacífico. O mercado do Japão deverá atingir 10,83 mil milhões de dólares até 2026, o mercado da China deverá atingir 54,66 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 17,72 mil milhões de dólares até 2026.

Europa

O mercado europeu gerou US$ 33,23 bilhões em 2025, representando 19,88% do cenário do mercado global, e deverá atingir US$ 34,83 bilhões em 2026, devido à presença de muitos fabricantes automotivos líderes, como Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, Bayerische Motoren Werke (BMW) AG e Renault SA. Esses players estão se concentrando no desenvolvimento de veículos avançados de luxo com interiores de alta qualidade. Esses veículos avançados de luxo estão integrando buchas para melhorar a qualidade e a segurança das experiências de viagem dos passageiros. O mercado do Reino Unido deverá atingir 5,28 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 6,32 mil milhões de dólares até 2026.

América do Norte

Em 2025, a América do Norte representou 35,44 mil milhões de dólares, representando 21,20% do mercado mundial, e prevê-se que cresça para 37,17 mil milhões de dólares em 2026. A América do Norte estabeleceu um setor automóvel que enfatiza a investigação e o desenvolvimento, levando à adoção de buchas de motor sofisticadas que melhoram o desempenho e a eficiência. A presença de grandes fabricantes automotivos e uma forte cadeia de abastecimento apoiam ainda mais a expansão do mercado. O mercado dos EUA está a crescer rapidamente, impulsionado por fatores como o aumento do conforto dos veículos e da eficiência de combustível, o aumento dos veículos elétricos (VE) e os investimentos em tecnologia autónoma. O mercado dos EUA deverá atingir US$ 25,46 bilhões até 2026.

Resto do mundo

O Resto do Mundo contribuiu com aproximadamente 10,05 mil milhões de dólares para o mercado global em 2025, representando uma quota de 6,00%, e deverá atingir 10,61 mil milhões de dólares em 2026. O Resto do Mundo está a registar um crescimento significativo. Esta expansão é alimentada por fatores como o aumento da produção de veículos, a adoção de veículos elétricos, regulamentações ambientais rigorosas e a procura por melhor desempenho e conforto dos veículos. Os fabricantes estão respondendo a essas tendências desenvolvendo tecnologias e materiais avançados para buchas, posicionando-se para atender às crescentes necessidades da indústria automotiva nessas regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vibracoustic SE está preparada para ser o player líder do mercado, impulsionada por suas vastas ofertas de produtos e ampla presença no mercado

A Vibracoustic SE é líder global em soluções automotivas de ruído, vibração e aspereza (NVH), com foco especializado em buchas. Seu portfólio de produtos abrange uma ampla gama de componentes, incluindo buchas de chassis, suportes de motor e sistemas de suspensão, adaptados tanto paramotor de combustão interna (ICE)veículos e veículos elétricos a bateria (BEVs). Em fevereiro de 2023, a Vibracoustic introduziu buchas de chassi otimizadas projetadas para enfrentar o aumento de peso e os desafios de NVH associados aos BEVs. Essas buchas apresentam compostos de borracha de baixo endurecimento e designs inovadores para aumentar a durabilidade e o conforto de condução.

A Sumitomo Riko Company Limited é outro importante fornecedor japonês especializado em componentes de borracha antivibração, incluindo buchas automotivas. Sua extensa linha de produtos apresenta suportes de motor, buchas de suspensão e outros componentes relacionados a NVH, atendendo a uma ampla gama de veículos. A empresa aproveita a sua experiência em materiais poliméricos para desenvolver produtos que atendam às crescentes demandas dos veículos modernos, incluindo aqueles com motores eletrificados. A presença global da Sumitomo Riko abrange a Ásia, a América do Norte e a Europa, permitindo-lhes colaborar estreitamente com OEMs internacionais. O seu compromisso com a investigação e desenvolvimento garante a inovação contínua, posicionando-os como um parceiro confiável no setor automóvel.

LISTA DAS PRINCIPAIS EMPRESAS DE BUCHAS AUTOMOTIVAS PERFILADAS

- Continental AG(Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Jotex Rubber Industrial Co., Ltd.

- Sumitomo Riko Company Limited (Japão)

- DuPont de Nemours, Inc.

- BOGE Borracha e Plásticos (Bélgica)

- Vibracústica SE(Alemanha)

- Hyundai Polytech Índia Unip. Ltd. (Índia)

- Nolatano(Austrália)

- Hutchinson Paulstra(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025,MAHLE revela tecnologia HD, alegando superioridade sobre peças de equipamentos originais na Coreia. A capacidade tecnológica da MAHLE HD inclui pinos esféricos MAHLE HD, buchas de borracha MAHLE HD e elos estabilizadores MAHLE HD.

- Em abril de 2025,Vibracoustic, especialista líder global em ruído, vibração e aspereza automotiva (NVH), desenvolveu soluções de última geração que melhoram significativamente o conforto e a experiência de direção de uma picape elétrica premium. Molas pneumáticas, amortecedores de impacto e buchas hidráulicas combatem excitações indesejadas e apoiam o desempenho da picape totalmente elétrica.

- Em março de 2025,A DuPont Interconnect Solutions (ICS), parceira líder em soluções de materiais e design de sistemas da DuPont Electronics & Industrial, aborda desafios de integridade de sinal e gerenciamento de energia e térmico.

- Em abril de 2024,A WinPart, distribuidora líder de peças sobressalentes automotivas de alta qualidade, anunciou sua parceria exclusiva com a Kavo Parts, um renomado fornecedor de peças sobressalentes paracarros de passageirosveículo comercial ligeiro na Europa. Esta aliança estratégica representa um marco significativo no compromisso da WinPart em fornecer aos clientes uma ampla gama de produtos acessíveis de primeira linha.

- Em junho de 2023,A Hyundai Polytech México expandiu-se em Coahuila. A empresa investiu 13 milhões de dólares na expansão da sua fábrica existente, atingindo um investimento acumulado de 24 milhões de dólares. A nova extensão será para a fabricação de autopeças plásticas por termoformagem, injeção de precisão, peças de direção, sistemas antivibração, protetores contra poeira e uma ampla variedade de peças de borracha.

COBERTURA DO RELATÓRIO

O relatório global do mercado de buchas automotivas fornece análises detalhadas do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e tecnologia. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,15% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) Volume (milhões de unidades) |

|

Segmentação |

Aplicativo

Tipo de veículo

Material

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 263,71 bilhões até 2034.

Espera-se que o mercado cresça a um CAGR de 5,15% durante o período de previsão.

A ascensão de sistemas avançados de suspensão e o aumento do conforto dos veículos impulsionam a demanda por buchas.

A região Ásia-Pacífico liderou o mercado em 2025.

A participação de mercado da região Ásia-Pacífico foi de US$ 88,43 bilhões em 2025.

Continental AG, Vibracoustic SE e ZF Friedrichshafen AG estão entre os principais players do mercado que operam no setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 271

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco