Tamanho do mercado de segurança cibernética automotiva, participação e análise da indústria, por forma (segurança incorporada (no veículo) e segurança autônoma (externa), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por propulsão (ICE e elétrico), por aplicação (ADAS e sistemas de segurança, sistemas de controle e conforto do corpo, sistemas de infoentretenimento, sistemas de trem de força e sistemas telemáticos), por tipo de segurança (segurança de rede, segurança de endpoint, segurança de aplicativos e segurança em nuvem), por oferta (Soluções Baseadas em Hardware e Soluções Basead

PRINCIPAIS INFORMAÇÕES DE MERCADO

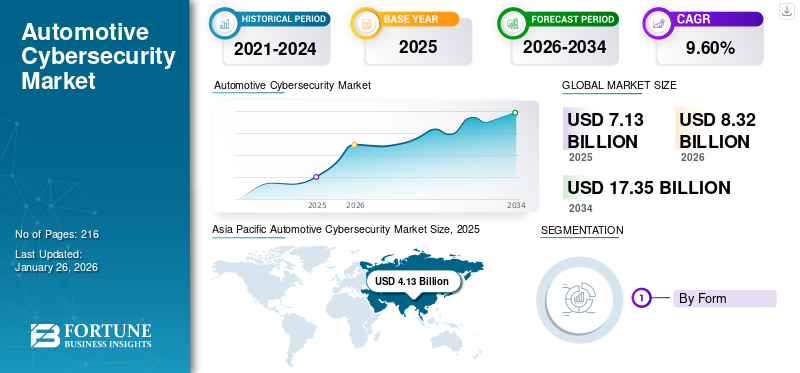

O tamanho global do mercado de segurança cibernética automotiva foi avaliado em US$ 7,13 bilhões em 2025 e deve crescer de US$ 8,32 bilhões em 2026 para US$ 17,35 bilhões até 2034, exibindo um CAGR de 9,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de mercado de 57,97% em 2025.

A cibersegurança automotiva protege os sistemas eletrônicos, software e dados dos veículos contra ataques maliciosos, garantindo segurança, privacidade e integridade funcional em ECUs, gateways, sensores, atualizações OTA e comunicações entre veículos e tudo. O mercado global é impulsionado por arquiteturas de veículos definidas por software, eletrificação, conectividade e mandatos regulatórios que forçam os OEMs e os fornecedores a incorporar a segurança desde o projeto ao longo de todo o ciclo de vida. As soluções abrangem raízes de confiança de hardware (HSMs), elementos seguros, inicialização segura, IDS/IPS, gateways seguros, plataformas OTA, SBOM e ferramentas de cadeia de fornecimento de software.

Os principais players incluem Bosch/ESCRYPT, NXP, Infineon, Continental, Denso, Harman, Vector, Karamba, GuardKnox, Autotalks e empresas especializadas que fornecem proteção de firmware, testes e serviços de segurança gerenciados. A adoção abrange OEMs, fornecedores de nível 1, telecomunicações e provedores de serviços de mobilidade em todo o mundo.

A pandemia da COVID-19 impactou significativamente o mercado, acelerando a mudança para tecnologias de veículos digitais e conectados. A crescente dependência do trabalho remoto e dos serviços digitais elevou o risco de ameaças cibernéticas, impulsionando a procura por soluções robustas de segurança cibernética.

No entanto, as interrupções na cadeia de abastecimento e a redução da produção automotiva desaceleraram inicialmente o crescimento do mercado. O foco renovado na segurança cibernética promoveu avanços e investimentos em tecnologias automotivas seguras pós-pandemia. O mercado de cibersegurança automotiva está preparado para um crescimento significativo na era pós-pandemia, à medida que a indústria acelera em direção ao veículo definido por software. Carros conectados, eletrificação e sistemas de direção autônoma exigem proteção contínua de unidades críticas de controle eletrônico, redes de veículos e backends de nuvem.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de segurança cibernética automotiva

- Tamanho do mercado em 2025: US$ 7,13 bilhões

- Tamanho do mercado em 2026: US$ 8,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,35 bilhões

- CAGR: 9,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de segurança cibernética automotiva com uma participação de 57,97% em 2025.

- O segmento de segurança embarcada (em veículos) deverá representar uma participação de 73,29% em 2026.

- O segmento SUV deverá deter uma participação de 43,86% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 4,13 mil milhões de dólares em 2025 e prevê-se que atinja 4,86 mil milhões de dólares em 2026.

América do Norte

A América do Norte representou 1,34 mil milhões de dólares em 2025 e deverá atingir 1,56 mil milhões de dólares em 2026.

Europa

A Europa gerou 1,30 mil milhões de dólares em 2025 e prevê-se que atinja 1,49 mil milhões de dólares em 2026.

NÓS.

O mercado de cibersegurança automotiva deverá atingir US$ 1,30 bilhão em 2026.

Japão

O mercado de cibersegurança automotiva deverá atingir US$ 0,24 bilhão em 2026.

Leia mais

Tendências do mercado de segurança cibernética automotiva

Adoção de tecnologias avançadas de inteligência artificial estimula o desenvolvimento do mercado

O uso de inteligência artificial eaprendizado de máquinaespera-se que impulsione o crescimento do mercado de segurança cibernética automotiva. Essas tecnologias permitem mecanismos avançados de detecção e resposta a ameaças, fornecendo análise e mitigação de ameaças cibernéticas em tempo real. Os algoritmos de IA e ML podem prever e identificar anomalias, permitindo uma defesa proativa contra possíveis ataques. Melhoram a precisão e a eficiência das medidas de cibersegurança, reduzindo a dependência da monitorização e intervenção manuais.

Além disso, a integração da IA e do ML nas soluções de cibersegurança permite a aprendizagem e a adaptação contínuas às ameaças em evolução, garantindo uma proteção robusta para veículos de passageiros conectados e autónomos. Esta tendência está a promover a inovação e a melhorar a segurança dos veículos, e está preparada para impulsionar a procura de soluções dedicadas de segurança cibernética no sector automóvel durante o período de previsão.

Em novembro de 2022, o RISE (Institutos de Pesquisa da Suécia), uma organização estatal, lançou uma iniciativa avançada de segurança cibernética focada em testes de veículos. O RISE Cyber Test Lab for Automotive permite que a indústria automotiva conduza testes de veículos utilizando tecnologia cibernética de ponta e as metodologias de teste mais rigorosas do mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da conectividade veicular e digitalização do ecossistema de mobilidade para aumentar o crescimento do mercado

A rápida integração das tecnologias digitais nos veículos tornou-se um factor determinante para a indústria automóvel, remodelando fundamentalmente a forma como os automóveis são concebidos, fabricados e operados. Os veículos modernos já não são máquinas mecânicas isoladas; são plataformas cada vez mais sofisticadas e definidas por software, com conectividade constante a redes externas. Recursos como atualizações de software over-the-air (OTA), telemática, sistemas avançados de infoentretenimento, navegação vinculada à nuvem e comunicação veículo-para-tudo (V2X) transformaram os veículos em centros de dados. Esta crescente pegada digital traz conveniência e eficiência, mas também abre múltiplos pontos de entrada para ataques cibernéticos.

A procura do mercado de cibersegurança automóvel está, portanto, a ser impulsionada pela necessidade de salvaguardar estas superfícies de ataque em expansão. Por exemplo, sistemas de infoentretenimento ligados asmartphones, servidores em nuvem e gateways de pagamento podem ser vulneráveis à exploração se não forem protegidos adequadamente. Da mesma forma, as unidades telemáticas que recolhem dados em tempo real dos veículos e dos condutores são vulneráveis à interceção ou à manipulação. Os hackers poderiam explorar protocolos de criptografia fracos ou firmware desatualizado para obter acesso não autorizado a sistemas críticos.

A possibilidade de intrusão remota, onde os atacantes exploram uma interface sem fios para perturbar o controlo do veículo, suscitou um alarme significativo em toda a indústria e entre os reguladores. A expansão dos serviços de mobilidade partilhada e de gestão de frotas intensifica ainda mais a necessidade de uma cibersegurança robusta. Com frotas de veículos conectados gerando grandes volumes de dados operacionais e de clientes confidenciais, o risco de incidentes cibernéticos em grande escala cresce proporcionalmente. Além disso, à medida que os veículos eléctricos (VE) ganham quota de mercado, a sua dependência da infra-estrutura de carregamento e dos ecossistemas de software acrescenta novas camadas de exposição.

Uma rede de carregamento comprometida, por exemplo, poderia perturbar a disponibilidade dos veículos à escala regional. Não se espera que a crescente procura por uma melhor conectividade diminua. Em vez disso, com as implementações 5G que permitem comunicação de latência ultrabaixa e tecnologias de condução autónoma que dependem fortemente da troca constante de dados, a dependência de uma infraestrutura digital segura tornar-se-á fundamental. Como resultado, a cibersegurança automóvel evoluiu de uma função de apoio para um facilitador central da mobilidade conectada. A indústria reconhece que sem soluções fiáveis de cibersegurança, a confiança dos consumidores nos veículos da próxima geração seria prejudicada, ameaçando diretamente as taxas de adoção. Assim, a crescente conectividade e digitalização dos veículos atuam como os principais impulsionadores das tendências globais do mercado de cibersegurança automóvel, garantindo que a proteção cibernética esteja incorporada em todas as fases do ecossistema de mobilidade.

Em junho de 2023, a Continental Automotive alcançou com sucesso a conformidade com a auditoria de certificação ISO/SAE 21434:2021 e implementou um robusto Sistema de Gestão de Segurança Cibernética (CSMS) em toda a organização. A ISO/SAE 21434:2021 estabelece um padrão reconhecido globalmente, oferecendo uma estrutura abrangente para gerenciar eficazmente os riscos de segurança cibernética ao longo do ciclo de vida dos sistemas automotivos.

Restrições de mercado

Complexidade da integração de medidas de segurança cibernética pode restringir o crescimento do mercado

Os veículos modernos são ecossistemas intrincados de componentes eletrónicos interligados, cada um dos quais requer proteção contra ameaças cibernéticas. A implementação de uma segurança cibernética eficaz envolve compreender e proteger inúmeras interfaces, protocolos e camadas de software, que são, em sua maioria, tecnicamente desafiadores e demorados. Os fabricantes precisam enfrentar problemas de compatibilidade, garantir uma operação perfeita com os sistemas existentes e lidar com possíveis impactos no desempenho.

Esta complexidade exige conhecimentos e recursos especializados, que são limitados ou dispendiosos para algumas empresas. Além disso, a natureza viva das ameaças cibernéticas exige atualizações e adaptações contínuas, complicando ainda mais os esforços de integração. Estes factores atrasam colectivamente a adopção de soluções robustas de cibersegurança na indústria automóvel, apesar da necessidade premente de maior segurança dos veículos num ambiente cada vez mais conectado, dificultando assim a adopção de produtos.

Oportunidade de mercado

Integração de Inteligência Artificial e Detecção Preditiva de Ameaças

Outra oportunidade promissora reside na aplicação deinteligência artificial (IA)e aprendizado de máquina para segurança cibernética automotiva. Os mecanismos de defesa tradicionais, como firewalls e detecção de intrusões baseada em regras, são limitados na sua capacidade de detectar ameaças cibernéticas novas ou sofisticadas.

Os sistemas alimentados por IA, no entanto, podem analisar continuamente fluxos massivos de dados de veículos e redes, identificando padrões incomuns e prevendo ataques antes que causem danos. Por exemplo, algoritmos preditivos podem detectar anomalias sutis na comunicação entre ECUs ou detectar atividades incomuns em canais telemáticos que, de outra forma, passariam despercebidas.

Isso permite que as montadoras respondam proativamente, corrigindo vulnerabilidades ou isolando sistemas comprometidos em tempo real. Além disso, as soluções baseadas em IA podem adaptar-se à medida que os veículos evoluem, fornecendo proteção escalável em vários modelos e geografias.

À medida que os veículos se assemelham cada vez mais a centros de dados móveis, os OEM e os operadores de frota procuram ativamente soluções avançadas e automatizadas que reduzam a dependência da monitorização manual. Os fornecedores que oferecem plataformas orientadas por IA não só se diferenciarão no mercado, mas também se alinharão estreitamente com as pressões regulatórias para monitoramento contínuo e proteção do ciclo de vida.

Isto cria um terreno fértil para parcerias entre especialistas em segurança cibernética, OEMs e desenvolvedores de software, posicionando a integração da IA como uma oportunidade transformadora no cenário global de segurança cibernética automotiva.

Análise de Segmentação

Por formulário

Inovações em tecnologias de segurança cibernética para promover o crescimento do segmento de segurança incorporada (em veículos)

Por forma, o mercado é segmentado em segurança embarcada (no veículo) e segurança autônoma (externa).

Em 2026, o segmento de segurança embarcada (em veículos) deverá liderar o mercado com uma participação de 73,29%. Inovações em tecnologias de segurança cibernética, comoMódulos de segurança de hardware (HSMs),inicialização segura e atualizações Over-the-Air (OTA) estão impulsionando a adoção de segurança incorporada em veículos. Essas tecnologias ajudam a proteger sistemas críticos de veículos contra acesso não autorizado e ataques cibernéticos.

O segmento de segurança independente (externo) está prestes a emergir como o segmento de crescimento mais rápido durante o período previsto. Os governos e os organismos reguladores estão a executar regulamentações rigorosas de segurança cibernética para a indústria automóvel. O cumprimento destes regulamentos muitas vezes necessita de medidas de segurança independentes para proteger os veículos contra ameaças externas.

Em janeiro de 2024, a SAE e a ISO colaboraram para criar dois novos documentos destinados a promover a segurança cibernética na indústria automotiva. Estas iniciativas, lideradas pelo Comité de Engenharia de Sistemas de Cibersegurança de Veículos, introduzem novos conceitos e oferecem orientações complementares relacionadas com a norma ISO/SAE 21434 sobre Engenharia de Cibersegurança para Veículos Rodoviários. Os documentos abordarão especificamente o Nível de Garantia de Segurança Cibernética (CAL) e a Viabilidade de Ataque Direcionado (TAF).

Por tipo de veículo

SUV mantém posição de liderança no segmento, impulsionado por sua versatilidade e maior demanda

Em termos de tipo de veículo, o mercado é categorizado em hatchback/sedan, SUV, LCV e HCV.

Espera-se que o segmento SUV lidere o mercado, contribuindo com 43,86% globalmente em 2026. Os SUVs tornaram-se um dos segmentos de veículos mais populares em automóveis de passageiros em todo o mundo devido à sua versatilidade, espaço e segurança percebida. Esta popularidade leva a maiores volumes de vendas e a um maior foco em garantir a sua segurança cibernética.

O segmento HCV está preparado para se expandir a uma taxa de crescimento mais elevada em veículos comerciais durante o período de previsão. Os HCVs modernos são integrados a sistemas avançados de gerenciamento de frota que rastreiam e otimizam rotas, monitoram a saúde dos veículos e gerenciam a logística. Proteger estes sistemas é essencial para evitar violações de dados e garantir a eficiência operacional.

Por Propulsão

Geração de quantidades significativas de dados por veículos ICE modernos para impulsionar a expansão do segmento

No que diz respeito à propulsão, o mercado está bifurcado em ICE e elétrico.

Espera-se que o segmento ICE lidere o mercado, contribuindo com 66,50% globalmente em 2026. Os veículos ICE modernos geram e transmitem quantidades significativas de dados, incluindo informações operacionais, de diagnóstico e pessoais. Proteger estes dados contra acesso não autorizado e ameaças cibernéticas é crucial, impulsionando a necessidade de soluções eficazes de segurança cibernética. Isso alimenta a demanda pelo segmento.

Espera-se que o segmento elétrico cresça no CAGR mais rápido durante o período de previsão. Os VEs dependem fortemente de software e sistemas digitais parabateriagestão, eficiência energética e capacidades de condução autônoma. Proteger estes sistemas críticos contra ameaças cibernéticas é essencial para garantir a segurança e fiabilidade dos veículos. Assim, espera-se que o aumento nas vendas de EV contribua diretamente para o crescimento do mercado durante o período de previsão.

Em julho de 2022, a DEKRA e a VicOne, uma subsidiária especializada em segurança veicular da Trend Micro Incorporated, formaram uma parceria para oferecer soluções colaborativas. O seu objetivo é ajudar os fabricantes e fornecedores de automóveis a cumprirem as novas regulamentações e normas internacionais relacionadas com a segurança dos veículos. Aproveitando a sua experiência técnica e serviços de certificação, apoiam os fornecedores na transição para a indústria de veículos elétricos, garantindo a implementação eficiente e a conformidade com os padrões de segurança globais.

Por aplicativo

Os sistemas de controle corporal e conforto dominam o mercado devido à incorporação de uma ampla gama de sistemas eletrônicos

Categorizado por aplicação, o mercado atendeADASe sistemas de segurança, sistemas de controle corporal e conforto, sistemas de infoentretenimento, sistemas de trem de força e sistemas telemáticos.

Espera-se que o segmento de sistemas de controle e conforto da carroceria lidere o mercado, contribuindo com 35,14% globalmente em 2026. Os automóveis modernos são equipados com uma ampla gama de sistemas eletrônicos para controle e conforto da carroceria, incluindo iluminação, controle de temperatura, vidros elétricos e ajustes de assento. A complexidade e a integração destes sistemas exigem medidas de segurança robustas para proteção contra potenciais vulnerabilidades. Espera-se que esse fator impulsione o crescimento do segmento durante o período de previsão.

Estima-se que o segmento de sistemas telemáticos se expanda no CAGR de crescimento mais rápido durante o período de previsão. O avanço e a implantação de veículos automatizados e conectados dependem fortemente de sistemas telemáticos para comunicação e troca de dados. Fortificar estes sistemas contra ameaças cibernéticas é crucial para garantir a proteção e fiabilidade dos veículos autónomos e conectados, o que deverá impulsionar o crescimento do segmento durante o período previsto de 2026-2034.

Por tipo de segurança

Regulamentações rigorosas para segurança veicular para reforçar o crescimento do segmento de segurança de rede

Classificado por tipo de título, o mercado englobasegurança de rede, segurança de endpoint, segurança de aplicativos e segurança na nuvem.

O segmento de segurança de rede dominou o mercado com a maior participação em 2023. Regulamentações e padrões rigorosos para segurança veicular e cibersegurança, como os descritos no UNECE WP.29, exigem medidas robustas de segurança de rede, incentivando os fabricantes de automóveis a investir em soluções avançadas. O crescimento dos diagnósticos remotos, das atualizações Over-the-Air (OTA) e dos serviços de gerenciamento de frotas aumenta a necessidade de conexões de rede seguras para evitar invasões cibernéticas.

Em fevereiro de 2023, a SEGULA Technologies, líder global em engenharia automotiva, e a C2A Security, especialista em segurança cibernética para a indústria automotiva, uniram forças para fornecer aos fabricantes de automóveis e empresas de mobilidade uma gama ampliada de serviços de segurança cibernética. Esta colaboração permite-lhes avaliar a resiliência dos seus veículos contra ameaças cibernéticas e cumprir os regulamentos e normas emergentes de segurança automóvel, como WP.29 e ISO/SAE 21434.

Prevê-se que o segmento de segurança de aplicações registre uma alta taxa de crescimento durante o período considerado. Os veículos modernos estão equipados com inúmeras aplicações para infoentretenimento, navegação, diagnóstico e controle de veículos. Proteger estas aplicações contra vulnerabilidades e ataques é essencial. Isso gera a necessidade de soluções de segurança cibernética, que deverão acelerar o crescimento do segmento durante o período previsto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ao oferecer

Segmento de soluções baseadas em hardware liderado devido à necessidade de medidas robustas de segurança baseadas em hardware

Ao oferecer, o mercado abrange soluções baseadas em hardware e soluções baseadas em software.

O segmento de soluções baseadas em hardware dominou a participação no mercado de segurança cibernética automotiva em 2023. Conformidade com automotivosegurança cibernéticaregulamentos e normas, como UNECE WP.29 e ISO/SAE 21434, muitas vezes exigem medidas de segurança robustas baseadas em hardware para proteção contra ameaças cibernéticas. Esse fator impulsiona o crescimento do segmento.

Prevê-se que o segmento de soluções baseadas em software testemunhe uma alta taxa de crescimento durante o período considerado. Com o surgimento dos veículos conectados, há uma necessidade crescente de soluções de software para proteger canais de comunicação, troca de dados e interações de rede dentro e fora do veículo. Portanto, os veículos modernos estão sujeitos a ameaças cibernéticas, o que deverá avançar o crescimento do segmento durante o período de previsão.

Em outubro de 2024, a ETAS GmbH, sua divisão de segurança cibernética ESCRYPT, e a Rambus, um importante fornecedor de hardware de segurança IP, revelaram uma parceria estratégica. Eles pretendem desenvolver e fornecer em conjunto uma solução de segurança integrada que combina IP do módulo de segurança de hardware integrado (eHSM) RT-640 da Rambus com a solução de software de segurança SoC da ETAS, ESCRYPT CycurSoC. Esta colaboração busca aprimorar as ofertas de segurança integradas para seus respectivos setores.

PERSPECTIVAS REGIONAIS DO MERCADO DE CIBERSEGURANÇA AUTOMOTIVA

O surgimento da integração de sistemas de ponta em automóveis impulsiona o desenvolvimento do mercado da Ásia-Pacífico

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 4,13 mil milhões de dólares em 2025, representando 57,97% da receita total do mercado, e prevê-se que atinja 4,86 mil milhões de dólares em 2026. A região é responsável por um volume dominante de automóveis nas ruas. Estes veículos estão quase equipados com pelo menos um sistema de infoentretenimento e outros sistemas eletrónicos suscetíveis a ameaças à cibersegurança. Além disso, as frotas logísticas com partilha de localização e aplicações baseadas em comunicação também contribuem para o domínio do mercado. No entanto, o surgimento da integração de sistemas automatizados de ponta e a adoção deveículos elétricosestão preparados para contribuir para o rápido crescimento do mercado na região Ásia-Pacífico durante o período de previsão. Estima-se que o mercado do Japão atinja 0,24 mil milhões de dólares até 2026, que o mercado da China atinja 1,68 mil milhões de dólares até 2026 e que o mercado da Índia atinja 0,29 mil milhões de dólares até 2026.

Asia Pacific Automotive Cybersecurity Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em 1,34 mil milhões de dólares em 2025, capturando 18,85% da receita global, e estima-se que atinja 1,56 mil milhões de dólares em 2026. Espera-se que uma elevada taxa de adoção de veículos conectados e autónomos na América do Norte aumente a procura por medidas robustas de segurança cibernética. Além disso, a região compreende diversas empresas de tecnologia que estão na vanguarda da adoção de tecnologias automotivas avançadas, o que impulsiona o crescimento do mercado. Em abril de 2024, a Argus Cyber Security, líder global em segurança cibernética automotiva, revelou a inauguração de seu novo laboratório de testes de penetração em Detroit, Michigan. Esta instalação de última geração foi projetada para atender à crescente demanda de OEMs norte-americanos e fornecedores de nível 1 por serviços localizados de testes de penetração de segurança cibernética de acordo com a Lei NHTSA da Administração Nacional de Segurança de Tráfego Rodoviário. Estima-se que o mercado dos EUA atinja US$ 1,3 bilhão até 2026.

Europa

Em 2025, a Europa detinha 18,16% do mercado global, atingindo uma avaliação de 1,3 mil milhões de dólares, e deverá crescer para 1,49 mil milhões de dólares em 2026. A Europa também contribui significativamente para o crescimento do mercado. A Alemanha, o Reino Unido e outros países abrigam grandes fabricantes de automóveis de luxo que equipam tecnologias de ponta em seus veículos. Isto gera uma necessidade de soluções de segurança cibernética no mercado regional, impulsionando o crescimento do mercado ao longo do tempo. Em novembro de 2020, pesquisadores universitários violaram e assumiram com sucesso o controle de um Tesla Model X em aproximadamente dois minutos. Utilizando apenas um porta-chaves, um Raspberry Pi e uma unidade de controlo do motor de substituição, demonstraram a vulnerabilidade, com o kit completo a custar cerca de 200 dólares. Estima-se que o mercado do Reino Unido atinja 0,2 mil milhões de dólares até 2026, enquanto o mercado alemão estima-se que atinja 0,31 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o Resto do Mundo gerou 0,36 mil milhões de dólares, contribuindo com 5,03% para as receitas do mercado global, e prevê-se que cresça para 0,41 mil milhões de dólares em 2026. O resto do mundo envolve a América Latina, o Médio Oriente e as sub-regiões africanas. A expansão das indústrias automotivas no Brasil e no México aumenta a demanda por soluções de segurança cibernética para proteção contra ameaças cibernéticas. A crescente adoção de veículos conectados e inteligentes na região é um motor significativo para o crescimento do mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Plataformas de software adaptáveis e integração segura de ECU fortalecem vantagem competitiva em segurança cibernética automotiva

O mercado global de cibersegurança automotiva é dominado por um grupo de empresas, incluindo BlackBerry, Infineon Technologies, NXP Semiconductors, Renesas Electronics e Aptiv, que combinam profundo conhecimento em engenharia, capacidades de integração hardware-software e redes de entrega globais. Esses jogadores fornecemsegurança incorporada, pilhas de segurança de rede e sistemas de gerenciamento de ciclo de vida para as principais montadoras em todo o mundo, permitindo a conformidade com padrões emergentes e atualizações seguras sem fio. Para enfrentar as ameaças crescentes, as empresas expandem continuamente as infraestruturas de serviços globais, investem na deteção de ameaças em tempo real e em soluções seguras de controladores de domínio, e colaboram com OEMs. As exigências regulamentares para veículos conectados seguros e sistemas V2X consolidam ainda mais a sua posição. Em abril de 2024, por exemplo, a ETAS integrou o módulo de segurança cibernética em tempo real da ESCRYPT na plataforma AURIX TC4X da Infineon, ilustrando o alinhamento do fornecedor para proteger veículos complexos definidos por software. Esta consolidação cria grandes barreiras de entrada para fornecedores menores e acelera a padronização em plataformas de veículos, moldando um cenário competitivo centrado na profundidade técnica, alcance global e prontidão para conformidade.

LISTA DAS PRINCIPAIS EMPRESAS DE CIBERSEGURANÇA AUTOMOTIVA PERFILADAS

- Harman Internacional (EUA)

- Continental AG (Alemanha)

- Robert Bosch GmbH(Alemanha)

- NXP Semiconductors (Holanda)

- Aptiv PLC (Irlanda)

- Segurança Karamba (Israel)

- GuardKnox (Israel)

- Trillium Secure (EUA)

- ESCRIPT (Alemanha)

- Infineon Technologies AG(Alemanha)

- Conversas automáticas (Qualcomm)

- Vector Informatik GmbH(Alemanha)

- Denso Corporation(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em Setembro de 2025, o Centro Internacional de Tecnologia Automóvel (ICAT), subordinado ao Ministério das Indústrias Pesadas da União, está supostamente a desenvolver um processo de certificação de segurança cibernética para automóveis. A ICAT supostamente planeja certificação de segurança cibernética para carros para combater riscos de hackers, visando vulnerabilidades de SIM M2M. A medida poderá estabelecer padrões de segurança globais, aumentando a segurança automóvel em todo o mundo.

- Em setembro de 2025, a Stellantis ingressou na GlobalPlatform para promover os padrões globais de segurança cibernética automotiva. Isto irá acelerar a colaboração entre setores na padronização da segurança cibernética para veículos definidos por software (SDVs).

- Em outubro de 2024, a Panasonic Automotive Systems Co., Ltd. expandiu sua série de VERZEUSE, inovações em segurança cibernética automotiva, para acomodar as necessidades de segurança em cada fase (projeto, implementação, avaliação, produção e operação) de todo o ciclo de vida do veículo, desde o desenvolvimento até a operação (após o envio do veículo). Esta expansão oferece eficiência e padronização de alta qualidade para medidas de segurança ao longo de todo o ciclo de vida do veículo, introduzindo ferramentas para automatizar o trabalho de segurança cibernética, que muitas vezes tem sido realizado manualmente, e para vincular informações de entrada e saída em cada fase.

- Em março de 2024, a Bosch participou no projeto IPCEI-CIS/CUBE-C Cyber-Physical Systems Cloud Continuum, financiado pela União Europeia. O projeto visa desenvolver infraestrutura de nuvem de ponta para apoiar aplicações críticas de segurança e em tempo real em veículos definidos por software. A pesquisa da Bosch e a sua subsidiária, ETAS, estão envolvidas na busca de formas de baixa latência, eficiência energética e recursos eficientes para suportar funções de veículos conectados através do continuum edge/cloud.

- Fevereiro de 2024: AutoCrypt, uma empresa especializada em segurança cibernética automotiva e tecnologia de mobilidade inteligente, lançou o AutoCrypt CSTP, uma plataforma abrangente de testes de segurança cibernética. Esta plataforma foi projetada especificamente para facilitar testes integrados de segurança cibernética para homologação de veículos, em alinhamento com os Regulamentos 155/156 da UNECE e os padrões GB e GB/T do SAC.

COBERTURA DO RELATÓRIO

A análise global do mercado de segurança cibernética automotiva fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão do mercado de segurança cibernética automotiva oferece um cenário competitivo abrangente, abrangendo a maior participação de mercado, oportunidades emergentes e perfis dos principais players da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Forma

|

|

Tipo de veículo

|

|

|

Propulsão

|

|

|

Aplicativo

|

|

|

Tipo de segurança

|

|

|

Oferta

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 7,13 bilhões em 2025.

Espera-se que a participação de mercado de segurança cibernética automotiva cresça a um CAGR de 9,60% durante o período de previsão (2026-2034).

Por propulsão, o segmento ICE detinha a maior participação de mercado em 2025.

Em 2025, o tamanho do mercado da Ásia-Pacífico era de 4,13 mil milhões de dólares.

A crescente conectividade veicular gera demanda de produtos, impulsionando o crescimento do mercado.

As principais empresas incluem Harman International, Aptiv, Karamba Security, Upstream Security e Argus Cyber Security, entre outras.

A região Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 216

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco