Tamanho do mercado de direção de energia elétrica automotiva, análise de participação e indústria, por tipo de veículo (Hatchback, Sedan, SUVs, LCVs e HCVs), por propulsão de veículo (ICE, HEV, PHEV e BEV), por arquitetura de direção (EPS de assistência de coluna (CEPS), EPS de assistência de pinhão (P-EPS), EPS de assistência de rack (R-EPS) e direção por fio (SbW)), por componente (Motor, ECU/Controlador, Sensores, Montagem Mecânica de Rack/Coluna e Software e Calibração) e Previsão Regional, 2026-2034

Tamanho do mercado de direção de energia elétrica automotiva e perspectivas futuras

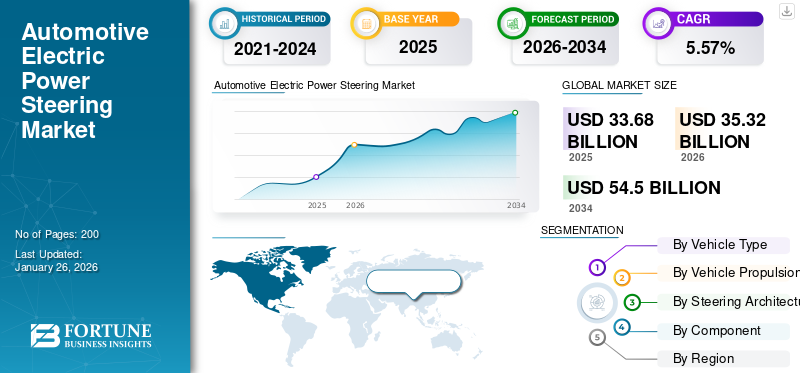

O tamanho global do mercado de direção assistida elétrica automotiva foi avaliado em US$ 33,68 bilhões em 2025 e deve crescer de US$ 35,32 bilhões em 2026 para US$ 54,5 bilhões até 2034, exibindo um CAGR de 5,57% durante o período de previsão. A Ásia-Pacífico dominou o mercado de direção assistida elétrica automotiva com uma participação de mercado de 58,42% em 2025.

Os sistemas automotivos de direção assistida elétrica (EPS) substituem as configurações hidráulicas tradicionais por motores elétricos e sensores, fornecendo assistência de direção com base nas condições de direção. Amplamente adotado em automóveis de passageiros e veículos comerciais, o EPS aumenta a eficiência do combustível, reduz as emissões e melhora o manuseio. O mercado é impulsionado por padrões rigorosos de eficiência de combustível e emissões, pela crescente demanda por recursos avançados, como assistência à manutenção de faixa e direção automatizada, e pelo aumento da produção de veículos elétricos e híbridos. Avanços em tecnologias de sensores, integração com Sistemas Avançados de Assistência ao Motorista (ADAS) e designs leves apoiam ainda mais o crescimento. A direção assistida elétrica também permite inovações steer-by-wire, posicionando-a como um componente crítico em soluções de mobilidade autônomas e de próxima geração.

Os principais players do mercado incluem JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen e NSK Ltd.sensores, algoritmos de controle e integração com ADAS para melhorar a segurança e o desempenho do veículo. Parcerias estratégicas com OEMs, investimentos em designs leves e energeticamente eficientes e avanços na tecnologia steer-by-wire os posicionam fortemente no apoio à adoção de veículos elétricos, híbridos e autônomos em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

A crescente demanda por redução de emissões de carbono impulsiona a adoção de EPS

Os sistemas de direção assistida elétrica automotiva estão substituindo cada vez mais a direção hidráulica devido ao seu design com eficiência energética. Ao contrário dos sistemas hidráulicos, o EPS consome energia apenas quando é necessária a ação da direção, contribuindo diretamente para melhorar a economia de combustível e reduzir as emissões de carbono. As crescentes pressões regulatórias para menores emissões de CO₂ e maior eficiência de combustível, especialmente na Europa, América do Norte e Ásia-Pacífico, aceleram ainda mais a adoção. À medida que os fabricantes de automóveis mudam o foco para a mobilidade sustentável, o EPS surge como um facilitador crítico para cumprir padrões rigorosos e, ao mesmo tempo, melhorar o desempenho. A demanda por soluções de direção leves e ecológicas posiciona a direção assistida elétrica automotiva como um componente vital na transformação automotiva global. Em setembro de 2025, a Knorr-Bremse revelou seu primeiro sistema de direção assistida elétrica para ônibus no Busworld 2025, enfatizando seu recurso de potência sob demanda. A inovação visa aumentar a segurança da direção, reduzir as emissões dos veículos e alinhar-se com os objetivos de mobilidade sustentável. O lançamento destaca a direção assistida elétrica como um facilitador crucial de eficiência e conformidade em veículos comerciais da próxima geração.

RESTRIÇÕES DE MERCADO:

Altos custos de desenvolvimento e integração complexa limitam a expansão do EPS

Apesar do forte potencial de crescimento, os sistemas de direção assistida elétrica automotiva enfrentam restrições devido aos elevados custos de desenvolvimento e integração. As tecnologias avançadas de EPS exigem sensores sofisticados, unidades de controle eletrônico emotores elétricos, que aumentam as despesas de fabricação. Este desafio de custos é especialmente significativo para mercados sensíveis aos preços e segmentos de veículos de baixo custo, onde a adoção permanece limitada. Além disso, a integração da direção assistida elétrica com ADAS e funções steer-by-wire exige calibração precisa e testes de segurança rigorosos, aumentando ainda mais os gastos com P&D. Estes factores muitas vezes dissuadem os fabricantes mais pequenos, retardando a penetração global no mercado. Espera-se que os elevados custos continuem a ser uma restrição até que sejam alcançadas economias de escala e uma padronização tecnológica mais ampla.

OPORTUNIDADES DE MERCADO:

A integração com a direção autônoma cria oportunidades significativas

O rápido desenvolvimento de veículos autônomos e semiautônomos apresenta uma forte oportunidade para sistemas de direção assistida elétrica automotiva. A direção assistida elétrica automotiva é fundamental para permitir a tecnologia steer-by-wire, que elimina ligações mecânicas e fornece controle eletrônico preciso para funções de direção autônoma. Montadoras e fornecedores estão investindo em sistemas de direção inteligentes capazes de apoiar a manutenção de faixas, o estacionamento automatizado e a navegação autônoma. À medida que aumenta a procura dos consumidores por veículos mais seguros, conectados e automatizados, a direção assistida elétrica torna-se indispensável para garantir a precisão e a capacidade de resposta. Esta transição posiciona o EPS como uma solução orientadora e também como base para a mobilidade da próxima geração, abrindo oportunidades de mercado significativas a longo prazo. Em março de 2025, a HIRAIN anunciou a produção em massa de seu sistema de direção assistida elétrica 24V para veículos comerciais. O design compacto e energeticamente eficiente suporta funções avançadas de assistência ao condutor, é robusto para ambientes adversos e integra-se com arquiteturas de direção hidráulica e eletrónica, destacando o impulso da indústria em direção a soluções de direção mais inteligentes e leves.

DESAFIOS DO MERCADO:

Garantir a confiabilidade sob condições adversas representa um desafio para a adoção do produto

Um dos grandes desafios do mercado de direção assistida elétrica automotiva reside em garantir a confiabilidade sob condições extremas, como variações de temperatura, exposição à umidade, vibração e interferência elétrica. Ao contrário dos sistemas hidráulicos, a direção assistida elétrica automotiva depende de sensores e atuadores eletrônicos sensíveis que exigem precisão e durabilidade consistentes. Qualquer mau funcionamento pode comprometer a segurança da direção, representando riscos tanto para os OEMs quanto para os consumidores. Atender padrões rigorosos de confiabilidade exige testes extensivos, design de componentes duráveis e redundância em sistemas eletrônicos. À medida que os veículos integram características mais autónomas, garantir um funcionamento do EPS tolerante a falhas torna-se cada vez mais crítico, tornando a fiabilidade em condições reais um desafio persistente do mercado. Em fevereiro de 2025, a Tesla iniciou um recall envolvendo quase 380.000 veículos nos EUA devido a um defeito no sistema de assistência à direção assistida elétrica. O problema pode levar a um aumento do esforço de direção em baixas velocidades. Uma correção de software over-the-air foi lançada para as unidades 2023 Modelo 3 e Modelo Y impactadas.

TENDÊNCIAS DE MERCADO:

A crescente adoção de sistemas Steer-by-Wire define a tendência do mercado

Uma grande tendência que molda o mercado de direção assistida elétrica automotiva é a crescente adoção da tecnologia steer-by-wire. Ao eliminar as conexões mecânicas tradicionais, o steer-by-wire permite o controle eletrônico completo da direção, permitindo recursos avançados de segurança e design flexível do veículo. Esta tendência está alinhada com a mudança para a condução autónoma e a eletrificação dos veículos, onde dominam os sistemas de controlo baseados em software. Steer-by-wire também aumenta o espaço da cabine, reduz o peso dos componentes e suporta plataformas modulares de veículos. Os principais fabricantes de EPS estão se concentrando em soluções escaláveis para atender às demandas dos OEM para veículos da próxima geração. À medida que a adoção cresce, o steer-by-wire torna-se uma tendência transformadora que impulsiona a inovação nos mercados globais de sistemas de direção. Em setembro de 2025, a Nexteer Automotive revelou suas inovações Motion-by-Wire™, incluindo Steer-by-Wire, na MOVE America. A vitrine destacou como as arquiteturas de direção definidas por software podem acelerar o desenvolvimento, reduzir custos e posicionar o SbW como um facilitador crítico para uma mobilidade de próxima geração mais inteligente e segura.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Alta preferência do consumidor e recursos avançados impulsionam o crescimento do segmento SUV

Com base no tipo de veículo, o mercado é classificado em hatchback, sedan, SUVs, VCL e VHC.

O segmento SUV dominou o mercado de direção assistida elétrica automotiva em 2026, respondendo por 33,73% da participação total do mercado, impulsionado pela popularidade global, preferência por veículos espaçosos e maior adoção de recursos avançados de assistência ao motorista. A estrutura mais pesada da carroceria dos SUVs torna a direção assistida elétrica essencial para manobrabilidade, conforto e segurança. As montadoras estão cada vez mais equipando os SUVs com direção assistida elétrica integrada com ADAS e funções steer-by-wire, alinhando-se com a demanda regulatória e do consumidor. Com um forte crescimento de vendas na América do Norte, Europa, China e mercados asiáticos emergentes, os SUVs continuam a ser a principal categoria de veículos geradores de receitas para os fabricantes de EPS. Os SUV são também a aplicação que mais cresce devido à crescente procura nas economias emergentes, juntamente com as tendências de eletrificação. O conforto de direção aprimorado e os recursos de segurança aceleram a penetração, tornando os SUVs os principais contribuintes para o volume e crescimento do mercado. Em março de 2025, a Zeekr da China revelou seu novo SUV elétrico, o Zeekr 9X, com capacidade de condução autônoma de nível 3 e modo de direção sem intervenção, sinalizando integração avançada de EPS.

Por Propulsão Veicular

A adoção generalizada de veículos ICE impulsiona o crescimento do segmento

Em termos de propulsão de veículos, o mercado é categorizado em ICE, HEV, PHEV e BEV.

Os veículos com motor de combustão interna (ICE) dominaram o mercado de direção assistida elétrica automotiva em 2026, respondendo por 73,02% da participação total do mercado, apoiados por sua ampla presença global e grande base instalada. Embora os BEVs estejam a ganhar força, os veículos ICE continuam a ser a escolha principal nas economias em desenvolvimento, onde a acessibilidade e a infraestrutura de abastecimento favorecem os motores convencionais. Os fabricantes de automóveis estão a integrar a direção assistida elétrica nos veículos ICE para melhorar a eficiência de combustível, reduzir as emissões e cumprir normas regulamentares mais rigorosas. As vendas contínuas de automóveis de passageiros ICE, SUVs e veículos comerciais leves garantem uma demanda sustentada, tornando a propulsão ICE o maior segmento global atualmente.

BateriaOs Veículos Elétricos (BEVs) representam o segmento de crescimento mais rápido, impulsionado pela eletrificação global, incentivos governamentais e compromissos dos OEM com frotas de emissão zero. A direção assistida elétrica apoia a eficiência energética do BEV e a integração do ADAS, tornando-a crítica para a mobilidade elétrica da próxima geração. Em agosto de 2025, a Nexteer Automotive introduziu seu sistema de direção assistida elétrica de pinhão duplo (DPEPS) para implantação em programas de veículos ICE na China, melhorando a precisão e a confiabilidade da direção em modelos ICE de desempenho.

Por Direcionar Arquitetura

Confiabilidade comprovada e ampla compatibilidade de veículos levam ao crescimento do segmento R-EPS

Com base na arquitetura de direção, o mercado é dividido em EPS de assistência de coluna (CEPS), EPS de assistência de pinhão (P-EPS), EPS de assistência de cremalheira (R-EPS) e direção por fio (SbW).

O segmento EPS auxiliar de rack (R-EPS) dominou o mercado em 2026, respondendo por 51,02% da participação total do mercado, devido à sua adequação em todos os setores.carros de passageiros, SUVs e veículos comerciais leves. Oferecendo controle de direção preciso, eficiência de combustível e fácil integração com sistemas de segurança, o R-EPS tornou-se a solução padrão para veículos modernos. Os fabricantes de automóveis preferem a direção assistida elétrica assistida por rack modular, pois fornece um equilíbrio ideal entre desempenho e custo, além de compatibilidade com tecnologias ADAS. Sua confiabilidade e adaptabilidade comprovadas em múltiplas plataformas garantem seu domínio contínuo no cenário global de EPS automotivo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Steer-by-Wire (SbW) é o segmento que mais cresce, impulsionado pelo desenvolvimento de veículos autônomos e pela adoção de veículos elétricos. Sua eliminação de ligações mecânicas permite recursos avançados de segurança, flexibilidade de projeto e controle preciso, tornando-o central para soluções de mobilidade de próxima geração. Em maio de 2025, a subsidiária da China Automotive Systems, Jingzhou Henglong, garantiu o seu primeiro contrato europeu de fornecimento de Rack-Assist EPS (R-EPS) com um grande fabricante de automóveis, marcando uma entrada estratégica nos mercados ocidentais. A medida sublinha a expansão da R-EPS para além da Ásia e sinaliza uma confiança crescente nas capacidades de EPS da China a nível global.

Por componente

O papel crítico do EPS na assistência à direção garante destaque no segmento automotivo

Com base no componente, o mercado é segmentado em motor, ECU/controlador, sensores, montagem mecânica de rack/coluna e software e calibração.

O segmento de motores dominou o mercado de direção assistida elétrica automotiva em 2026, respondendo por 34,68% da participação total do mercado, pois fornece assistência primária à direção por meio da conversão de energia elétrica em torque mecânico. Com a mudança dos sistemas hidráulicos para os elétricos, a demanda por motores de alta eficiência aumentou. Os OEMs usam cada vez mais motores compactos, leves e de alto torque para melhorar o desempenho e a eficiência de combustível. Além disso, os avanços na tecnologia de motores sem escova aumentam a durabilidade e reduzem a manutenção. Dado o seu papel crítico na resposta e segurança da direção, o motor continua a ser o componente mais essencial e gerador de receitas.

Software e calibração é o segmento que mais cresce, permitindo sensação de direção precisa, integração ADAS e modos de direção personalizáveis. À medida que os veículos adoptam características autónomas e sistemas steer-by-wire, o software avançado torna-se crucial para melhorar a segurança, o conforto e a adaptabilidade da direcção em tempo real. Em agosto de 2025, a Nexteer Automotive lançou seu conjunto de software MotionIQ voltado para controle inteligente de movimento, simplificando a calibração do sensor ECU e reduzindo a sobrecarga de desenvolvimento. O software ajuda os OEMs a integrar funções de direção por fio com mais eficiência, mitigando custos associados à integração complexa de sensores e unidades de controle.

Perspectiva regional do mercado de direção de energia elétrica automotiva

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Asia Pacific Automotive Electric Power Steering Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 19,67 mil milhões de dólares, representando 58,42% da procura global, e deverá crescer para 20,74 mil milhões de dólares em 2026. A Ásia-Pacífico detém a maior quota de mercado de direção assistida elétrica automóvel, liderada pela China, Japão, Coreia do Sul e Índia. O aumento da produção de veículos, o aumento da adoção de VE e os incentivos governamentais para uma mobilidade energeticamente eficiente impulsionam um rápido crescimento. Fornecedores locais e OEMs globais investem na produção de alto volume de direção assistida elétrica automotiva para atender à demanda diversificada de carros compactos, SUVs eveículos comerciais. Com fortes políticas de electrificação e expansão da propriedade da classe média, a Ásia-Pacífico domina o mercado em termos de volume de produção. Em dezembro de 2024, a ZF anunciou a expansão da fabricação de seu sistema eletrônico de direção hidráulica na China, adicionando 3.700 m² de área útil em Anting, Xangai. Isto marca a segunda expansão da capacidade de EPS em dois anos, com volume de produção esperado até o final de 2025, ressaltando o compromisso da ZF com sistemas de direção localizados e suporte para níveis avançados de ADAS no mercado chinês.

América do Norte

O mercado na América do Norte atingiu US$ 6,42 bilhões em 2025, representando 19,06% da receita total do mercado, e deverá atingir US$ 6,69 bilhões em 2026. A América do Norte mostra um crescimento constante do mercado de direção elétrica automotiva, alimentado por rigorosas regulamentações de segurança e emissões, particularmente nos EUA e no Canadá. A forte procura da região por SUVs e camionetas acelera a adopção de produtos, enquanto os fabricantes de automóveis integram cada vez mais sistemas avançados de assistência ao condutor. A inovação tecnológica, impulsionada por grandes fornecedores e centros de investigação, apoia capacidades steer-by-wire e autónomas. A região continua a ser um mercado-chave para veículos premium e de alto desempenho, garantindo uma penetração consistente no mercado.

Os EUA dominam o mercado norte-americano devido à sua grande base de produção de veículos e à preferência do consumidor por recursos avançados de segurança. Fortes regulamentações federais para eficiência de combustível e redução de emissões levam as montadoras a adotar soluções de direção elétrica. SUVs e caminhões leves, os segmentos mais vendidos, dependem fortemente da direção assistida elétrica para manuseio e conforto. Expansão rápida de veículo elétricoa fabricação aumenta ainda mais a demanda, tornando os EUA um centro líder de inovação em tecnologias EPS. Em março de 2025, a Ford anunciou a adoção de um novo módulo de direção assistida elétrica para sua próxima variante Mustang Mach-E construída em suas instalações nos EUA. O sistema integrado ao fornecedor promete feedback de direção aprimorado, consumo reduzido de energia e compatibilidade ADAS aprimorada, marcando um dos primeiros lançamentos OEM dos EUA de um sistema de direção hidráulica de última geração em sua linha de veículos elétricos de passageiros.

Europa

A Europa contribuiu com aproximadamente 6,08 mil milhões de dólares para o mercado global em 2025, representando uma quota de 18,06%, e deverá atingir 6,28 mil milhões de dólares em 2026. A Europa representa um mercado de direção assistida elétrica automóvel altamente avançado, impulsionado por rigorosas normas de emissões da UE, objetivos de sustentabilidade e eletrificação rápida. Os fabricantes de automóveis na Alemanha, França e Itália estão a dar prioridade ao EPS para melhorar a eficiência dos veículos e integrar funcionalidades ADAS. A região também lidera a inovação steer-by-wire, alinhada com o desenvolvimento da condução autónoma. A crescente procura dos consumidores por veículos elétricos compactos e veículos de luxo acelera ainda mais a adoção no mercado. A Europa continua a ser um dos principais contribuintes para soluções EPS premium a nível mundial. Em julho de 2024, a Mercedes-Benz confirmou a introdução da tecnologia steer-by-wire em veículos de produção a partir de 2026, tornando-se o primeiro OEM alemão a fazê-lo. O sistema elimina a ligação mecânica entre o volante e o eixo, permitindo maior flexibilidade de design, integração ADAS e redundância para segurança. A ZF foi nomeada fornecedora de tecnologia.

Resto do mundo

O Resto do Mundo registrou um tamanho de mercado de US$ 1,5 bilhão em 2025, capturando 4,46% da participação de mercado global, e deverá atingir US$ 1,61 bilhão em 2026. O Resto do Mundo mostra um crescimento decente no mercado de direção assistida elétrica, apoiado principalmente pelo aumento das vendas de veículos no Brasil, México e países do Golfo. O desenvolvimento económico e a eletrificação gradual levam os fabricantes de automóveis a adotar a direção assistida elétrica em automóveis de passageiros e SUVs. Embora a penetração no mercado seja mais lenta em comparação com as regiões desenvolvidas, o aumento das regulamentações de segurança e a procura de veículos eficientes em termos de combustível criam oportunidades. Os investimentos em fábricas de montagem automotiva e a expansão regional por parte de fornecedores globais aceleram a adoção nesses mercados. Em julho de 2024, a Enviro Automotive da África do Sul lançou o SUV elétrico Dayun Yuehu S5, apresentando direção hidráulica eletrônica entre suas especificações padrão.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Avanços tecnológicos e colaborações OEM definem o cenário competitivo

O mercado global de direção assistida elétrica automotiva é altamente competitivo, impulsionado pelos principais fornecedores de nível 1 e players regionais especializados com foco em tecnologias avançadas, integração ADAS e desenvolvimento steer-by-wire. Empresas-chave como JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen e NSK Ltd. dominam através de fortes colaborações OEM e extensas cadeias de fornecimento globais. A competição gira em torno de inovações em motores com eficiência energética, precisão de sensores e calibração de software. A crescente ênfase na prontidão autônoma, otimização de custos e designs leves intensifica a rivalidade, com investimentos em P&D e parcerias estratégicas moldando a diferenciação competitiva de longo prazo. Em maio de 2022, a joint venture CNXMotion da Nexteer e da Continental expandiu suas funções de software Brake-to-Steer (BtS), integrando camadas de segurança aplicáveis em variantes EPS, ressaltando uma colaboração mais profunda em sistemas de direção/controle de veículos. Em fevereiro de 2025, a ZF iniciou a produção em série de tecnologia steer-by-wire com o OEM chinês NIO, entregando os primeiros sistemas de produção steer-by-wire que removem o eixo mecânico e fornecem camadas redundantes de atuação e segurança, um marco para a comercialização by-wire e a aceitação da direção centrada em software pelos OEMs.

LISTA DAS PRINCIPAIS EMPRESAS DE DIREÇÃO ASSISTIDA ELÉTRICA AUTOMOTIVA PERFILADAS:

- Corporação JTEKT(Japão)

- Robert Bosch GmbH(Alemanha)

- Nexteer Automotivo(NÓS.)

- ZF Friedrichshafen AG(Alemanha)

- NSK Ltda.(Japão)

- Showa Corporation (Hitachi Astemo) (Japão)

- Thyssenkrupp AG (Alemanha)

- Mando Corporation (Grupo Halla) (Coreia do Sul)

- Hyundai Mobis Co., Ltd. (Coréia do Sul)

- Mitsubishi Electric Corporation (Japão)

- Denso Corporation (Japão)

- Valeo SA (França)

- Continental AG (Alemanha)

- GKN Automotive (Melrose Industries) (Reino Unido)

- Corporação KYB (Japão)

- Magna International Inc. (Canadá)

- Sistemas de ferramentas de automação ATS (Canadá)

- Infineon Technologies AG (Alemanha)

- Texas Instruments (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em outubro de 2025,A Knorr-Bremse apresentou seu sistema EPS para ônibus na Busworld 2025, promovendo direção sob demanda para reduzir o uso de energia e as emissões de CO₂ em frotas de veículos comerciais.

- Em agosto de 2025,FORVIA HELLA iniciou a produção em série de sensores de direção para sistemas by-wire, lançando três lançamentos em série com OEMs premium na Alemanha e na China durante 2025.

- Em junho de 2025,A Bosch reafirmou a sua aliança estratégica com a startup Arnold NextG para acelerar a comercialização steer-by-wire, visando a produção em grande escala em meados da década. A parceria combina a integração de sistemas Bosch e a escala de fornecedores com a tecnologia by-wire especializada da Arnold, criando uma rota de sistemas para OEMs que planejam direção definida por software em novas plataformas EV.

- Em março de 2025,A JTEKT confirmou que sua energia de backup steer-by-wire de próxima geração (Libuddy) e componentes steer-by-wire foram instalados no Lexus RZ, indicando a capacidade do fornecedor para atender aos requisitos de segurança funcional e energia de backup do OEM para BEVs de produção com arquiteturas drive-by-wire completas.

- Em maio de 2023,A NSK formou uma joint venture (49,9% NSK / 50,1% JIS) para o seu negócio de direção, delegando a gestão para melhorar a competitividade da unidade de direção.

COBERTURA DO RELATÓRIO

A análise global do mercado de direção assistida elétrica automotiva fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

[fmoyk1KVNão]

Escopo e segmentação do relatório

| ATRIBUTO | DETALHE |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,57% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, por propulsão de veículo, por arquitetura de direção, por componente e região |

| Por tipo de veículo |

|

| Por Propulsão Veicular |

|

| Por Direcionar Arquitetura |

|

|

Por componente |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 33,68 mil milhões de dólares em 2025 e deverá atingir 54,5 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 19,67 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,57% durante o período de previsão (2026-2034).

O segmento Rack-Assist EPS (R-EPS) lidera o mercado ao orientar a arquitetura.

A crescente demanda por eficiência de combustível e redução de emissões é um fator-chave que impulsiona a adoção do EPS.

Empresas importantes como JTEKT Corporation, Robert Bosch GmbH, Nexteer Automotive, ZF Friedrichshafen e NSK Ltd. dominam o mercado.

A Ásia-Pacífico detém a maior participação no mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco