Tamanho do mercado de sistemas embarcados automotivos, participação e análise da indústria, por tipo (hardware e software), por tipo de veículo (hatchback/sedan, SUV, veículo leve e veículo pesado), por aplicação (trem de força e gerenciamento de energia, chassi e eletrônica corporal, segurança e assistência ao motorista, infoentretenimento e interface homem-máquina (HMI) e conectividade e telemática), por propulsão (ICE, HEV e EV) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

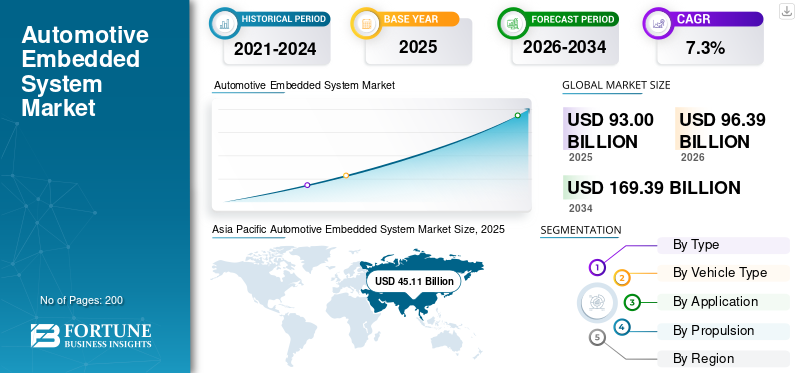

O tamanho global do mercado de sistemas embarcados automotivos foi avaliado em US$ 93,00 bilhões em 2025. O mercado deve crescer de US$ 96,39 bilhões em 2026 para US$ 169,39 bilhões até 2034, exibindo um CAGR de 7,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 48,51% em 2025.

O mercado refere-se à indústria global focada no design, desenvolvimento, integração e comercialização de sistemas dedicados de hardware e software incorporados em veículos para executar funções específicas de controle, monitoramento, comunicação e segurança. Esses sistemas consistem em microcontroladores,sensores, atuadores, software embarcado e sistemas operacionais em tempo real (RTOS) que permitem coletivamente funcionalidades do veículo, como controle do trem de força, eletrônica da carroceria, infoentretenimento, sistemas avançados de assistência ao motorista (ADAS) e redes de veículos.

O crescimento do mercado é impulsionado principalmente pelo aumento da eletrificação dos veículos, pela crescente adoção de ADAS e tecnologias de condução autônoma e pela crescente demanda dos consumidores por recursos aprimorados de segurança, conforto e conectividade. Os mandatos regulamentares relacionados com a segurança e as emissões dos veículos, tais como o controlo eletrónico obrigatório de estabilidade, sistemas de travagem avançados e diagnósticos em tempo real, estão a acelerar ainda mais a integração de sistemas incorporados. Além disso, a mudança para veículos definidos por software, atualizações over-the-air (OTA) e ecossistemas de automóveis conectados está a aumentar a complexidade e o valor do conteúdo da eletrónica incorporada por veículo, atuando assim como um fator-chave de crescimento do mercado nos segmentos de automóveis de passageiros e de veículos comerciais.

O mercado de sistemas embarcados automotivos está moderadamente consolidado, com os principais OEMs e fornecedores de nível 1 investindo em plataformas de análise preditiva. Algumas das empresas líderes são Continental AG, Bosch, Delphi Technologies, Siemens Mobility, Garrett Motion e ZF Friedrichshafen. Plataformas de manutenção baseadas em nuvem, software de diagnóstico habilitado para IA e colaboração com fabricantes automotivos são o foco principal dessas empresas para aumentar o fornecimento de produtos. Pitstop, Noregon Systems e Uptake Technologies são empresas emergentes que estão fornecendo soluções baseadas em aprendizado de máquina com insights sobre a saúde dos veículos em tempo real.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas embarcados automotivos

- Tamanho do mercado em 2025: US$ 93,00 bilhões

- Tamanho do mercado em 2026: US$ 96,39 bilhões

- Tamanho do mercado previsto para 2034: US$ 169,39 bilhões

- CAGR: 7,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas embarcados automotivos com uma participação de 48,51% em 2025.

- Espera-se que o segmento de trem de força e gerenciamento de energia testemunhe o crescimento mais rápido, com um CAGR de 8,3% durante o período de previsão.

- Projeta-se que o segmento HEV registre a maior taxa de crescimento, expandindo a um CAGR de 8,9% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o principal mercado regional, apoiado pela elevada produção de veículos, pela crescente adoção de veículos elétricos e pela crescente integração de tecnologias de veículos conectados nos principais centros de produção automóvel.

América do Norte

A América do Norte se beneficia da forte demanda por soluções de ADAS, infoentretenimento e veículos conectados, apoiada pela presença dos principais OEMs, empresas de semicondutores e fornecedores de tecnologia.

Europa

A Europa continua a testemunhar um crescimento constante devido a regulamentações rigorosas sobre emissões, padrões avançados de segurança veicular e à crescente implantação de sistemas incorporados em veículos premium e médios.

NÓS.

O mercado é impulsionado pela crescente adoção de veículos definidos por software, sistemas avançados de assistência ao motorista e pela alta demanda dos consumidores por recursos de mobilidade conectada.

Japão

Fortes capacidades de fabricação automotiva, rápida adoção de tecnologias de veículos inteligentes e investimento contínuo no desenvolvimento de veículos híbridos e elétricos apoiam o crescimento do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente integração de ADAS e tecnologias de segurança veicular impulsiona o crescimento do mercado

A crescente integração deSistemas avançados de assistência ao motorista (ADAS)e as tecnologias de segurança veicular são um dos principais impulsionadores do crescimento do mercado de sistemas embarcados automotivos, à medida que as montadoras priorizam cada vez mais a segurança, a automação e a conformidade regulatória. As funcionalidades ADAS, como controle de cruzeiro adaptativo, aviso de saída de faixa, prevenção de colisão frontal, frenagem automática de emergência e sistemas de monitoramento de motorista, dependem de arquiteturas embarcadas complexas que integram sensores, unidades de controle eletrônico (ECUs) e software embarcado em tempo real. A crescente adoção destes sistemas é impulsionada por regulamentações de segurança rigorosas em todo o mundo, incluindo características de segurança obrigatórias e requisitos mais elevados de classificação em testes de colisão nos principais mercados automóveis. Além disso, a crescente procura dos consumidores por maior segurança e conveniência na condução, especialmente em veículos de passageiros, está a levar os OEM a oferecer funcionalidades ADAS em modelos de gama média e de entrada. Os avanços tecnológicos em fusão de sensores, inteligência artificial e plataformas de computação de alto desempenho estão aumentando ainda mais o conteúdo incorporado por veículo.

- Em junho de 2025, a Mahindra & Mahindra introduziu Sistemas Avançados de Assistência ao Motorista (ADAS) Nível 2 no Scorpio-N. Além disso, a empresa lançou uma nova variante Z8T, melhorando o apelo e a acessibilidade da linha premium Z8. A empresa também introduziu ADAS Nível 2 na variante premium Z8L com recursos como:

- Aviso de colisão frontal

- Frenagem Automática de Emergência

- Controle de cruzeiro adaptativo com Stop & Go

- Assistente de Piloto Inteligente

- Aviso de saída de faixa

- Assistência de manutenção de faixa

- Reconhecimento de sinais de trânsito

- Assistência de farol alto

RESTRIÇÕES DE MERCADO

A volatilidade da cadeia de suprimentos de semicondutores e a escassez de componentes podem limitar o crescimento do mercado

A volatilidade da cadeia de abastecimento de semicondutores e a persistente escassez de componentes representam uma restrição significativa para o mercado, afetando diretamente a continuidade da produção e a adoção da tecnologia. Os sistemas embarcados automotivos dependem fortemente de microcontroladores, processadores, chips de memória, sensores e CIs de gerenciamento de energia de nível automotivo, todos os quais exigem longos ciclos de qualificação e padrões rígidos de confiabilidade. As perturbações causadas por tensões geopolíticas, restrições comerciais, desastres naturais e restrições de capacidade nas fundições de semicondutores levaram a prazos de entrega prolongados e a flutuações nos preços dos componentes. Estes desafios afetam desproporcionalmente o setor automóvel devido à sua menor prioridade em comparação com a eletrónica de consumo na atribuição de semicondutores. Como resultado, os OEMs e os fornecedores de nível 1 enfrentam atrasos na produção de veículos, lançamentos adiados de recursos intensivos incorporados, como ADAS, e aumento dos custos de aquisição. Apesar dos investimentos de longo prazo na fabricação localizada e na diversificação da cadeia de suprimentos, a volatilidade dos semicondutores continua a atuar como uma restrição estrutural ao crescimento do mercado de sistemas embarcados automotivos.

OPORTUNIDADES DE MERCADO

Expansão dos ecossistemas de atualização de veículos conectados e over-the-air (OTA) cria perspectivas de crescimento

A expansão das tecnologias de veículos conectados e dos ecossistemas de atualização over-the-air (OTA) representa uma oportunidade de mercado significativa, uma vez que os veículos funcionam como plataformas digitalmente conectadas. Os sistemas embarcados desempenham um papel fundamental ao permitir a troca de dados em tempo real, a comunicação do veículo para a nuvem, a telemática, o infoentretenimento e o diagnóstico remoto. A crescente adoção de atualizações OTA permite que os OEMs implantem remotamente melhorias de software, patches de segurança e atualizações de recursos sem a necessidade de intervenções de serviço físico, melhorando significativamente o gerenciamento do ciclo de vida do veículo e a experiência do cliente. Essa mudança está impulsionando a demanda por processadores integrados, middleware e módulos de comunicação seguros e de alto desempenho, capazes de suportar conectividade contínua e integridade de dados. Além disso, as arquiteturas habilitadas para OTA permitem que as montadoras introduzam recursos baseados em assinatura e modelos de monetização pós-venda, expandindo as oportunidades de receita. Comosegurança cibernéticaCom o aumento dos requisitos e dos volumes de dados, espera-se que os fornecedores de sistemas incorporados que oferecem criptografia robusta, inicialização segura e recursos de gerenciamento de atualizações obtenham uma vantagem competitiva. No geral, a rápida expansão dos ecossistemas conectados e habilitados para OTA está a reforçar a importância estratégica dos sistemas incorporados nos veículos modernos.

TENDÊNCIAS DE MERCADO DE SISTEMAS INCORPORADOS AUTOMOTIVOS

Aumento do uso de sistemas operacionais automotivos e padronização de middleware

A crescente adoção de sistemas operacionais automotivos e padronização de middleware é uma tendência chave do mercado que molda o mercado de sistemas embarcados automotivos, à medida que os OEMs buscam gerenciar a crescente complexidade de software e melhorar a eficiência do desenvolvimento. Sistemas operacionais automotivos padronizados e plataformas de middleware permitem uma comunicação perfeita entre componentes de hardware, software de aplicação e redes de veículos, reduzindo a dependência de soluções proprietárias. Esta abordagem suporta uma maior reutilização de software em plataformas de veículos e variantes de modelos, reduzindo significativamente o tempo e os custos de desenvolvimento. Além disso, o middleware padronizado facilita a integração de funcionalidades avançadas, como ADAS, conectividade e atualizações OTA, ao mesmo tempo que garante a conformidade com os requisitos de segurança funcional e cibersegurança.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Domínio do segmento de hardware impulsionado pelo aumento do conteúdo eletrônico e pelo papel crítico dos componentes de nível automotivo

Com base no tipo, o mercado é classificado em hardware e software.

O segmento de hardware domina a participação de mercado de sistemas embarcados automotivos devido ao papel crítico dos componentes físicos na funcionalidade e segurança do veículo. O hardware embarcado automotivo inclui microcontroladores (MCUs),microprocessadores(MPUs), sensores, atuadores, dispositivos de memória e ICs de comunicação, todos essenciais para executar funções de controle e monitoramento em tempo real. Este domínio é impulsionado pelo aumento do conteúdo eletrónico por veículo, particularmente com a crescente adoção de ADAS, eletrificação e tecnologias de veículos conectados. Aplicações avançadas, como sistemas de segurança baseados em radar, sistemas de gerenciamento de bateria (BMS) e plataformas centralizadas de computação veicular, exigem hardware automotivo de alto desempenho com confiabilidade rigorosa e certificações de segurança.

O segmento de software está preparado para crescer no CAGR mais rápido de 8,1% durante o período de análise.

Por tipo de veículo

Os SUVs dominam, impulsionados pelo posicionamento premium e pela alta integração de tecnologias embarcadas avançadas

Em termos de tipo de veículo, o mercado é categorizado em hatchback/sedan, SUV, veículo leve e veículo pesado.

Os SUVs dominam a participação de mercado de sistemas embarcados automotivos por tipo de veículo, devido ao seu preço médio de venda mais elevado, posicionamento premium e maior integração de recursos eletrônicos avançados. Os SUVs normalmente incorporam uma ampla gama de sistemas embarcados, incluindo ADAS avançados, infoentretenimento multizona, cockpits digitais, módulos de controle do trem de força e soluções de conectividade. A preferência do consumidor por segurança, conforto e recursos de condução inteligentes levou os OEMs a priorizar os SUVs para a implantação de tecnologias embarcadas de próxima geração.

- A Tesla lançou um piloto para o seu serviço FSD não supervisionado em Austin, Texas, em junho de 2025. Esta iniciativa é sustentada por avanços contínuos nos seus sistemas integrados e de IA, incluindo componentes FSD de hardware 4.0 (AI4) e uma nova câmara de pára-choques dianteiro em veículos atualizados para uma melhor consciência ambiental.

O segmento SUV está preparado para apresentar um CAGR de 8,0%, apresentando o crescimento mais rápido durante o período de análise.

Por aplicativo

Domínio de aplicações de trem de força e gerenciamento de energia impulsionadas por requisitos de eletrificação e conformidade de emissões

Com base na aplicação, o mercado é segmentado em trem de força e gerenciamento de energia, chassis e eletrônica de carroceria, segurança e assistência ao motorista, infoentretenimento e interface homem-máquina (HMI) e conectividade e telemática.

O trem de força e o gerenciamento de energia dominam o mercado devido ao seu papel crítico no desempenho, na eficiência e na conformidade regulatória dos veículos. Os sistemas embarcados neste segmento controlam o gerenciamento do motor, sistemas de transmissão, sistemas de gerenciamento de bateria (BMS), eletrônica de potência e gerenciamento térmico em ICE, híbridos eveículos elétricos. A crescente adoção de grupos motopropulsores eletrificados aumentou significativamente a complexidade e o valor dos controladores incorporados, sensores e software em tempo real necessários para otimização energética e segurança. Regulamentações rigorosas sobre emissões e eficiência de combustível impulsionam ainda mais a demanda por sistemas de controle eletrônico precisos.

O segmento de powertrain e gerenciamento de energia está preparado para crescer a um CAGR de 8,3%, apresentando o crescimento mais rápido durante o período de análise.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

O domínio do ICE é impulsionado por uma grande base instalada e pela otimização do trem de força orientada por regulamentações

Com base na propulsão, o mercado é segmentado em ICE, EV e HEV.

O segmento ICE continua a dominar o mercado de sistemas embarcados automotivos devido à grande base instalada global de veículos convencionais e à sua produção contínua em mercados desenvolvidos e emergentes. Os sistemas embarcados em veículos ICE são amplamente utilizados para unidades de controle do motor (ECUs), controle de transmissão, injeção de combustível, ponto de ignição, monitoramento de emissões e diagnóstico a bordo. Regulamentações rigorosas de emissões e padrões de eficiência de combustível estão obrigando os OEMs a implantar controladores e sensores integrados cada vez mais sofisticados para otimizar a combustão e reduzir poluentes.

- Em março de 2024, a Toyota introduziu variantes atualizadas de motor de combustão interna (ICE) para os modelos Corolla e Camry. Esses veículos apresentam sistemas aprimorados de gerenciamento de motor integrados, projetados para atender a padrões regulatórios cada vez mais rigorosos. Isso permite o monitoramento contínuo da saúde e do desempenho do motor. Isto otimiza o fornecimento de combustível para eficiência e redução de emissões.

O segmento HEV está preparado para crescer a um CAGR de 8,9%, apresentando o crescimento mais rápido durante o período de análise.

Perspectiva regional do mercado de sistemas embarcados automotivos

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado de sistemas embarcados automotivos devido aos altos volumes de produção de veículos, à rápida adoção de tecnologia e à expansão das bases de fabricação automotiva na China, Japão, Coreia do Sul e Índia. A região beneficia da forte procura de veículos de passageiros e comerciais, juntamente com a crescente integração de sistemas incorporados nos segmentos do mercado de massa e premium. A China, em particular, está a impulsionar o crescimento através da adopção agressiva de veículos eléctricos, plataformas de automóveis conectados e tecnologias de cockpit inteligentes.

- Por exemplo, em agosto de 2024, a BYD lançou o Song Plus DM-i atualizado na China, integrando recursos ADAS integrados avançados, como controle de cruzeiro adaptativo, assistência para manutenção de faixa e um sistema de infoentretenimento inteligente alimentado por uma plataforma de computação integrada centralizada, recursos cada vez mais oferecidos em segmentos de preço médio.

América do Norte

A América do Norte representa um mercado tecnologicamente avançado para sistemas embarcados automotivos, impulsionado pela forte adoção de ADAS, tecnologias de veículos conectados e arquiteturas de veículos definidas por software. A região se beneficia da presença de OEMs líderes, fornecedores de nível 1 e empresas de semicondutores, especialmente nos EUA. A alta demanda dos consumidores por recursos de segurança, infoentretenimento e conectividade, especialmente em SUVs epicapescontinua a oferecer suporte à integração de sistemas embarcados.

Europa

A Europa é um mercado-chave para sistemas embarcados automotivos, impulsionado por regulamentações rigorosas de emissões, exigências de segurança avançadas e forte penetração de veículos premium e médios com alto conteúdo eletrônico. Os OEMs europeus estão na vanguarda da implantação de sistemas embarcados para otimização de grupos motopropulsores, ADAS e arquiteturas centralizadas de veículos. A adopção antecipada de normas funcionais de segurança e cibersegurança pela região apoia ainda mais a procura de software e hardware integrados sofisticados.

Resto do mundo

O resto do mundo, incluindo a América Latina e o Médio Oriente e África, representa um mercado emergente para sistemas embarcados automóveis. O crescimento nestas regiões é impulsionado principalmente por aumentos graduais na produção de veículos, pela crescente sensibilização para a segurança e pela melhoria dos quadros regulamentares.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança na competição de remodelação de computação embarcada, plataformas de software e alianças em nuvem

O mercado de sistemas embarcados automotivos é dominado por fornecedores líderes de nível 1 e empresas de tecnologia, como Bosch Mobility Solutions, Continental AG, ZF Friedrichshafen AG, Siemens, NXP Semiconductors, Renesas Electronics e Qualcomm. Esses players oferecem hardware integrado integrado, plataformas de software e middleware que suportam controle de trem de força, ADAS, conectividade e aplicativos de infoentretenimento. A diferenciação competitiva é impulsionada por fortes parcerias OEM, investimentos em arquiteturas de veículos definidas por software e capacidades em segurança funcional e cibersegurança.

Uma alavanca competitiva importante é a prontidão do Veículo Definido por Software (SDV), onde os jogadores agrupam hardware incorporado com camadas de software padronizadas para reduzir a carga de integração OEM. Por exemplo, a Bosch e a Microsoft concentraram-se numa abordagem de plataforma de software do veículo para a nuvem, com o objetivo de reduzir a complexidade da integração e permitir atualizações OTA à escala da frota. Enquanto isso, a Continental enfatizou abordagens de desenvolvimento e virtualização baseadas em nuvem para acelerar os ciclos de software incorporado para computadores de veículos de alto desempenho.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA INCORPORADO AUTOMOTIVO PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- Denso Corporation (Japão)

- Aptiv PLC (Irlanda)

- Valeo SA (França)

- Magna International Inc. (Canadá)

- Hitachi Astemo Ltda.(Japão)

- Hyundai Mobis (Coreia do Sul)

- Forvia (Faurecia + HELLA) (França)

- Semicondutores NXP(Holanda)

- Infineon Technologies AG(Alemanha)

- Texas instrumentos incorporados(NÓS.)

- Renesas Electronics Corporation (Japão)

- STMicroelectronics (Suíça)

- Vector Informatik GmbH (Alemanha)

- Sistemas Wind River (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A General Motors anunciou que veículos selecionados Cadillac e Chevrolet 2025 e 2026 em breve receberão integração nativa do Apple Music diretamente em seus sistemas de infoentretenimento por meio de uma atualização over-the-air (OTA). Este aprimoramento reflete tendências mais amplas no setor automotivosistemas embarcadosonde os fabricantes de automóveis estão cada vez mais a incorporar aplicações multimédia ricas e serviços conectados diretamente nos ecossistemas de software dos veículos.

- Dezembro de 2025: A Nissan anunciou planos para desenvolver um sistema de direção autônoma baseado em câmera semelhante ao Tesla, em parceria com o especialista em IA Wayve, visando o lançamento de modelos como Armada, Pathfinder e Rogue até 2028, destacando a futura integração de software ADAS e IA incorporado.

- Julho de 2024:A Volkswagen lançou o Golf atualizado com novo conteúdo incorporado principalmente por meio de uma arquitetura eletrônica atualizada, incluindo o sistema de infoentretenimento MIB4 (Modular Infotainment Matrix, geração 4) e a integração de novos ADAS. O hardware e software dos sistemas de infoentretenimento são completamente novos, baseados na plataforma MIB de quarta geração. Isso proporciona desempenho mais rápido e estabilidade aprimorada para funções como navegação, App-Connect, streaming e controle de ar condicionado.

- Maio de 2025: A XPENG lançou o MONA M03 Max, um sedã hatchback totalmente elétrico, que oferece ADAS avançados e recursos premium a um preço acessível de US$ 20.000 no mercado chinês de veículos elétricos.

- Janeiro de 2024:A Hyundai apresentou o Creta atualizado para a Índia, equipado com ADAS de nível 2, um cockpit digital e sistemas aprimorados de infoentretenimento e conectividade integrados, marcando uma atualização significativa no conteúdo incorporado para um SUV de médio porte de alto volume.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, tipo de veículo, aplicação, propulsão e região |

|

Por Tipo |

· Hardware · Software |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículo Leve · Veículo Pesado |

|

Por Aplicativo |

· Trem de força e gerenciamento de energia · Eletrônica do chassi e da carroceria · Segurança e assistência ao motorista · Infotainment e interface homem-máquina (HMI) · Conectividade e Telemática |

|

Por Propulsão |

· GELO · EV · HEV |

|

Por geografia |

· América do Norte (por tipo, tipo de veículo, aplicação, propulsão e país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo, tipo de veículo, aplicação, propulsão e país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo, tipo de veículo, aplicação, propulsão e país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (por tipo, tipo de veículo, aplicação, propulsão e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 93,00 mil milhões de dólares em 2025 e deverá atingir 169,39 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 45,11 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,3% durante o período de previsão.

O segmento SUV liderou o mercado por tipo de veículo.

A crescente integração de ADAS e tecnologias de segurança veicular impulsiona o crescimento do mercado.

A Ásia-Pacífico dominou o mercado em 2025 em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco